大陆瓶装水泡沫待解

2016-03-23刘虹桥

刘虹桥

瓶装水,一种装在瓶、桶或其他容器里出售的包装饮用水产品,在中国市场出现的时间不足20年,却已成为发展最迅猛的快速消费品之一。

从无到有,中国瓶装水行业的发展势如破竹。2013年,中国以全球15%的消费量,取代蝉联榜首多年的美国,成为世界上最大的瓶装水消费国。

然而,大陆瓶装水产业大跃进的背后,是与中央政策相悖的水资源与能源消耗,以及塑料垃圾处理僵局。狂热涌动的资本,将市场增长空间寄予城镇居民对自来水水质的恐慌与不信任之上,而忽略了中国政府近年在水源清污、保障饮用水安全、严格管理水资源等问题上的巨额投入与整肃行动。这或将产业的可持续发展暴露于风险之中:一旦自来水水质得到保障,推动瓶装水消费增长的基石将受到挑战。

2016年1月,英国《经济学人》杂志在回顾西藏和吉林长白山地区的矿泉水开发项目后称:“泡沫”是中国瓶装水产业不可或缺的一部分。在中国日益紧张的水安全与能源安全局势之下,中国政府是否会继续放任瓶装水产业肆意生长?瓶装水,这个快速增长的新兴产业,将何去何从?

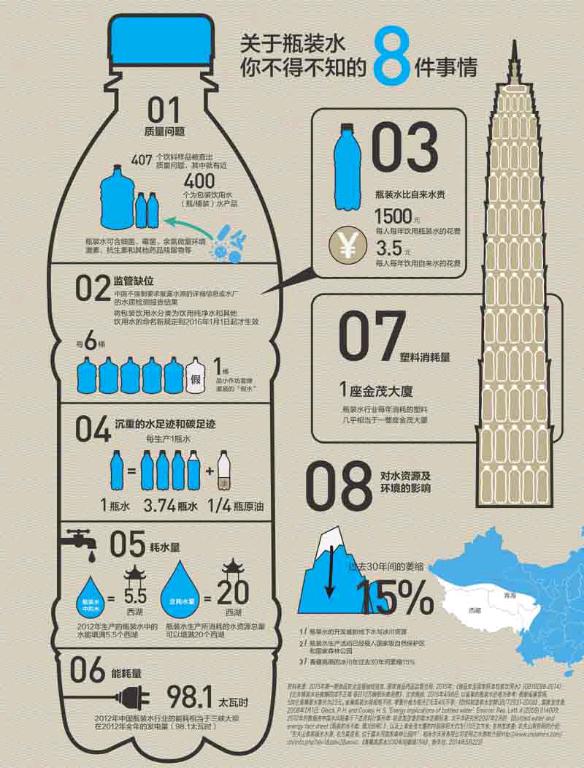

20年速成最大消费国

瓶装水在中国的崛起与公众对饮用水安全的关切息息相关。据全球食品饮料行业权威市场调研机构佳纳地亚(Canadean)公司的报告,在中国、印度等亚洲市场,新兴中产阶级对饮用水安全的追求是瓶装水消费增长的主要驱动力。

与此同时,中国水环境急剧恶化,环境风险激增,饮用水安全备受威胁。2012年,有媒体披露,中国近半城市自来水水质无法达到国家标准,这一结论得到国家住建部水质中心的证实。

“十二五”期间,中国政府围绕着保障饮水安全、提高公共供水水质、解决农村供水不安全问题,发布了多项政策规划。然而,水环境与饮用水安全的改善,仍不尽如人意。国务院在2015年4月发布的《水污染防治行动计划》(俗称“水十条”)中坦言,中国一些地区“水环境质量差、水生态受损重、环境隐患多,影响和损害群众健康”。

不知不觉间,不少消费者将瓶装水视作安全饮用水的替代品。一些追求健康生活的消费者,更是将对健康、养生、长寿的期待转嫁到瓶装水上。饮料品牌也往往给瓶装水赋予诸如社会身份、文化内涵、品质生活等额外价值。

一度象征着“现代化”的自来水,在中国已越来越不受待见。“中国供水联盟”在2014年发布的一项百城调查显示,逾四成受访者不再饮用自来水。瓶(桶)装水、社区净水器和家用终端净水设备,已部分成为自来水的替代来源。

在现实生活中,人们已经主动或被动地接受了瓶装水提供的“便利性”。随身携带水杯不仅被认为是“不时髦的”,更在现实中面临着无处取水的尴尬。在许多公共场所,由于没有便利的自来水设施,人们不得不饮用瓶装水或桶装水。

千百年来依赖于未经处理的天然地下水或地表水作为饮用水源的农村人口,也正在成为瓶(桶)装水的消费者。广州环保组织创绿中心“一杯干净水”团队在2013年的走访中发现,在云南临沧、湖北襄阳、山东潍坊、山东胶州、湖南衡阳、安徽合肥等地,由于饮用水源受到污染或水量不足,一些有条件的居民往往选择饮用桶装水,以作为应对饮水不安全或短缺问题的解决方案。一些私营桶装水厂更是直接在农村落户。

据国际瓶装水协会数据,中国瓶装水消费量已从1997年的280万吨跃升至2013年的3950万吨;年复合增长率(CAGR)高达18.1%,远高于全球平均水平7.8%。

即便如此,中国瓶装水市场的实际规模可能被低估。据国家统计局的数据,2012年中国包装饮用水产量达到5563万吨,2014年直逼8000万吨。中国瓶装水进口量亦增长显著。中国海关的数据显示,2015年前十个月,瓶装水进口量就已达到4.6万吨,而2013年全年中国瓶装水进口量不过3.6万吨。

虽然统计口径存在差异,但现有数据都表明:中国已经成为世界上最大的瓶装水消费国和重要的瓶装水生产国。在此基数上,中国的瓶装水消费规模仍可能继续增长。2013年,中国人均瓶装水消费量低于世界平均水平19%,只有香港地区和美国的四分之一左右。与2013年全球人均消费量最高的墨西哥相比,更有近9倍的增长空间。乐观者称,中国瓶装水市场尚未被激活。

资本冲动与增长疲态

2014年,中国包装饮用水总销售额已达到1131亿元。在欧美,因利润率高过石油,瓶装水被奉作“蓝金(Blue Gold)”。嗅觉灵敏的投资者,加紧布局中国瓶装水产业。

在水源优势显著的西藏、新疆、云南、吉林、广西等省区,地方政府通过政策引导、税收减免等措施,大力鼓励瓶装水产业的发展。

2014年11月,西藏自治区政府在工信部的支持下,赴京开展“西藏好水·世界共享”的主题宣传活动,与中石化集团、光明食品集团、中国黄金集团、三峡集团等上市公司签订冰川矿泉水开发协定。

一年后,西藏自治区发布《西藏自治区天然饮用水产业发展规划》,提出2020年500万吨、2025年1000万吨的天然饮用水发展目标。

千里之外,吉林省发布《长白山区域矿泉水保护发展规划》,提出更具雄心的发展目标。吉林省期待,至2020年,在长白山地区形成5000万吨设计产能的矿泉水产业,实现670亿元销售收入。

2014年春夏,长白山地方政府与深圳海王、恒大集团等上市公司先后签订保护性开发协议,两家公司以年产2000万吨和4000万吨的预期开发规模先后刷新“世界最大矿泉水生产项目”纪录。

与活跃的资本市场不相匹配的,是产量增速趋缓和产能过剩忧虑。2008年至2013年间,瓶装水产量年复合增长率达到20%。2013年后,虽然产量仍在持续增长,但同比增速已趋缓。在维持了十余年的高速增长后,2014年瓶装水产量增幅首次跌破10%。

吉林省政府通过宏观调控,将不切实际的1亿吨产能目标拦腰斩半,但划定的2020年前5000万吨的产能红线仍意味着十余倍的规模扩张。在矿泉水开发起步较迟的延边州安图县,2015年的产能规模已达170万吨,但产量只有约50万吨。换言之,闲置产能高达70%。即便如此,“去产能”仍未被提上日程。与长白山脚下的其他“矿泉水城”一样,安图县仍在加大招商引资力度。

中国政府已经许诺在2020年前实现城镇供水水质稳定达标,并逐步改善农村饮用水水质。在可以预见的未来,中国政府仍将以提升公共供水水质与保障供水安全作为实现安全饮水的主要路径。这意味着,瓶装水作为“安全饮水”的替代品的效用将会不断削减。

而且,瓶(桶)装水质量问题频现,也威胁着这些品牌苦心经营的“纯净”、“健康”、“高端”的形象。消费者倾向于相信大品牌会提供水质更好的产品,但乐百氏、娃哈哈、怡宝、雀巢等国际国内知名品牌也偶现不合格榜单。在北京市食品药品监督管理局于2014年9月进行的一次抽检中,怡宝桶装饮用纯净水被查出菌落总数超标1450倍,娃哈哈桶装饮用纯净水的菌落总数超标8倍。

随着中国消费市场的逐渐成熟,消费者会否将对自来水水质与信息公开的要求延伸至瓶装水产品呢?当中国消费者意识到自己打开水龙头就能喝到安全的饮用水,而市面上销售的多半瓶装水实际上由自来水加工而成,他们还会继续花高价购买瓶装水吗?在自来水已足够安全的情况下,那些因不满水质而选用瓶装水的消费者,会否回归自来水?如果回归成为主流,那就意味着瓶装水产业对未来市场的积极期待将大打折扣,生产企业需要重新调整对市场规模的预期。

鲜被谈及的环境风险

在繁荣背后,瓶装水产业的环境风险却鲜有人提及。人们通常认为瓶装水是一种水资源友好型产品,现实却并非如此。瓶装水生产的单位水耗和能耗均不低。

据本港非营利机构“中国水风险”估算,2012年,在生产、运输、冷藏等全生命周期里,瓶装水行业消耗了87至158太瓦时电力,占2012年全国一次能源消费总量的0.3%至0.5%,与三峡大坝当年发电量相当。在不考虑瓶盖与标签的塑料消耗量的情况下,生产塑料包装瓶就消耗了约160万吨包装用塑料。这些塑料原料堆积起来,相当于一座420米高的上海金茂大厦。

2012年,中国71%的瓶装水产自缺水省区。这些省区的人均水资源占有量不足以填满半个奥运会标准泳池,一些省区更是低于世界银行定义的“水资源贫困线”。

缺水风险在中国最为干渴的华北平原诸省最为显著。对这些严重缺水的省份而言,节水意味着滴水必争。然而,这些省份一方面通过造价昂贵的跨流域输水工程、节水技术改造或历经阵痛的产业结构调整来调节省内日趋紧张的用水需求,一方面又以瓶装水的形式,将省内珍贵的水资源打包运往全国各地。其中,“水荒”程度堪比沙漠国家约旦和阿曼的河南和山东省,生产了全国12%的包装饮用水。

为追求水质,瓶装水开发活动不断向最源头的水源保护地进军。理论上,在这些地区进行开发活动,应当慎之又慎,但许多已知开发点都位处国家自然保护区范围内。在“亚洲水塔”的珠峰自然保护区、“三江源”自然保护区、天山冰川等保护区内进行的瓶装水开发活动,不仅有悖于中国政府在水源地保护、气候变化应对等方面的一贯策略,更可能就跨境河流引发新的水事外交争端。

在瓶装水开发的热点地区吉林省长白山,环境风险已经显现。2016年1月,新华社《瞭望东方周刊》调查称,在矿泉水开发集中的吉林省靖宇县,地下水位已经出现下降。

遗憾的是,无论是地方政府还是开发企业,都未针对这些潜在风险披露环境、生态、地质影响评价报告。

经过多年的环境危机,中国民间环保意识已经普遍觉醒,民间环保团体的工作使得这种觉醒得以转化为固废处理、水源保护、水质检测方面的诸多行动。近几年来,多个城市的居民因反对垃圾焚烧厂而走上街头。未来,随着环境教育与公民行动的加强,这些围绕城市废固与健康风险而兴起的“邻避运动”,或将向源头蔓延。

自来水还是瓶装水?

在实现安全饮用水的道路上,中国政府处境尴尬。一方面,官方不惜重金投资改善供水基础设施,调动民间资本不断扩大投资规模,力图改善公共供水水质,提高供水普及率,郑重承诺在2015年末全面解决农村饮水不安全问题。另一方面,政府投入的持续增加,并未减轻公众对饮用水安全的担忧。相反,层出不穷的水污染事件、水体中检测出的新型污染物以及迟迟未走向公开的水质监测信息等等,导致中国公众对饮用水安全普遍缺乏信心。

当饮用瓶装水成为饮水风潮,问题出现了:相较于公共供水系统提供的自来水,瓶装水是否更适合中国的安全饮用水方案?瓶装水是否如公众所期待,以高于自来水的价格,提供了更为洁净、安全、高品质,甚至是具有特殊健康功效的饮用水产品?瓶装水的崛起会否威胁公共供水安全?对于一个人均水资源占有量只有世界平均水平1/4,又急于在能源紧缺、“垃圾围城”等复杂的环境问题中寻找突围的国家而言,中国能否承担日益增长的瓶装水消费背后隐藏的水资源、能源消耗及塑料垃圾带来的固废处理挑战?

答案是否定的。瓶装水不应成为中国实现安全饮水的路径。其背后沉重的环境代价不仅可能加剧中国的水资源危机,更可能威胁区域经济的可持续增长、加剧行业发展政策的不公平,甚至带来更为深远的地缘政治影响。

20年来,采用天然水源作为生产原料的瓶装水企业,支付着低廉的取水费,消耗着中国最优质的淡水资源,而无需为水源涵养区的生态保育缴纳额外费用。使用自来水为原料的生产企业,则大大受益于政府在改善自来水水质上的巨额投资。

这造成了多重不公平。公共供水是普惠性的,属于政府公共服务的一部分。即便在水务私有化的运营机制下,政府仍需通过财政补贴保障低收入人群的基本用水。瓶装水企业从公众对自来水水质的顾虑中受益,其取水活动又会对当地社区与流域居民的用水权益造成威胁;国家财政在水源清污、水源涵养、生态补偿上的投入,则在事实上补贴了企业的生产成本。

2015年4月发布的“水十条”将“饮用水安全保障水平持续提升”纳入2020年工作目标。据不完全统计,“十二五”期间,中国政府在改善公共供水、解决农村饮水不安全问题上的累计投入就已超过7000亿元,更有望拉动5.7亿元水业投资。

毫无疑问,国家各部委均认同,保障饮用水安全是关系国计民生的大事。然而,在保障饮用水安全与发展瓶装水产业的政策权衡上,中央与地方政策之间存在着诸多不协调之处。如果中国政府已认定,改善公共供水的努力是正义且必须的,那么,无论消费者最终是否会选择饮用自来水,政府都应当继续加大投入,改善自来水水质。

与此同时,中国政府有必要通过多方位倡导手段,重建民众对自来水的信心,引导居民回归饮用自来水。

正在观望瓶装水产业的投资者也应三思:当水资源紧张的形势进一步加剧,中国政府是将选择收紧瓶装水企业的用水配额、控制瓶装水出口,还是会将有限的水资源优先分配给公共用水、保障公众的基本饮水需求?答案不言而喻。