百年历史账簿见证的开滦早期近代工业管理足迹

2016-03-21■王丽

■ 王 丽

百年历史账簿见证的开滦早期近代工业管理足迹

■王 丽

开滦集团档案馆保存着珍贵的历史会计账簿,距今已有100多年的历史,是1901年至唐山解放后1952年期间形成的,记载了中国近代企业由传统的“龙门账”向现代财会制度转折的历史进程。这些大账薄保存的数量之大,系统完整之程度,以及装帧与载体的独特性都堪称一绝,经过文物专家鉴定被定为国家一级文物。它对研究我国近代工业发展有着极其重要的史料与学术价值,它见证了开滦早在1901年就已经进入了正规的科学的近代化企业管理轨道。

载体各异 极富特点

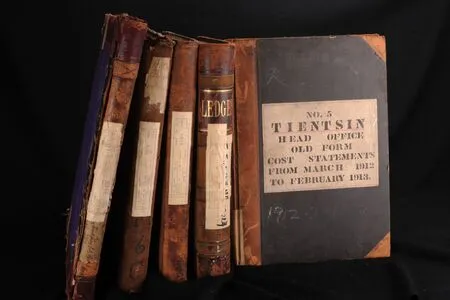

开滦历史会计大账簿(羊皮蒙面)

开滦历史会计大账薄的载体形式各不相同,封面与封底的裁质、账本的簿厚与大小各不一样。这些账簿有各自独特的载体形式,即根据账内价值的高低采取了不同方式的设计和包装:有的账簿封皮封底采用优质帆布包装,印有精致的英文字目;有的账面四角用棕红色优质牛皮封角,牢固耐磨;有的全部采用精压牛皮或羊皮全封,烫有漂亮的金字,至今金光耀眼。而账里的账面纸,则全部采用英国高级道格纸或铜板纸,账页中印有水印或隐形标记以防伪。这些账簿中有的体积及重量更是令人惊叹,有的厚达10厘米,长约80厘米,宽50厘米;有的一本账簿竟重达30公斤。

陈桦、黄爱萍教授在开滦档案馆库房

保存良好 整理有序

大账簿自出现之初就保存在开滦档案部门中,代代相传一直保存到现在。开滦集团公司档案馆以确保大账簿安全为原则,决定采用“因物制宜”的存放方式。由于这些大账簿的尺寸较大并且大小不一,为了保管好这些历史老账簿,专门定制了超大、超重的铁皮柜进行上锁封装,档案库房有空调、去湿机等简单的保护设备,基本可以达到“七防”要求。

与此同时也确定了现存大账薄的整理方法,即采取年度——机构分类法,按开滦所属的几个基层单位分别编制连续号:开平公司、滦矿公司、华南地产公司、开滦总局、唐山矿区、秦皇岛、林西、马家沟、赵各庄、唐家庄、塘沽、沈阳、北京、上海、青岛、山东、香港、马尼拉、日本等。

在年度与机构分类的基础上,按内容与类别进行分类。大账薄的内容主要分为:现金账、银行存款账、转账日记账、新老成本账、分类账等五个方面。大账薄的类别主要有三种:凭证、账簿、报表。

罕见独特 利于研究

开滦历史会计大账簿从其外形特征上看,封面、封底的裁质各不相同,帆布、牛皮或羊皮;账本的簿厚与大小各不一样,表现出各自独特的个性载体形式,具备一定的文物价值。

大账簿从内容上看,所涉及的时间跨度比较大,所形成的时间较为久远,大多数已达百年历史,所记账的内容比较全面而详细,基本保证了大账本的整体性。无论从时间上还是整体性和稀有性上,在近现代企业当中基本上都是独一无二的。

1998年底,在北京中国军事博物馆举办的全国知名企业收藏艺术品大展上,开滦展出的一本牛皮封面的历史会计大账簿在大展上引起了轰动,北京电视台、中央电视台前来录像,许多收藏家对其爱不释手,啧啧称赞,更有甚者,当场提出高价欲以收藏。2011年7月20日,国家清史编纂委员会文献组组长、人民大学历史学院党委书记陈桦教授、文献组副组长、人民大学博士生导师黄爱萍教授来开滦座谈,对开滦历史大账薄给予了很高的评价。2015年,《开滦煤矿档案文献》(其中包括历史会计大账薄部分)入选第四批《中国档案文献遗产名录》。

先进账法 时代先锋

自1878年建矿至1901年时,开滦一直采用一种祖传的中国记账方法。这种方法是明朝末年以来代代相袭的“龙门账”记账法。“龙门帐”将全部账目划分为“进”、“缴”、“存”、“该”四大类,分别对应今天的“全部收入”、“全部支出”、“全部资产”、“全部资本和负债”,利用“进-缴=存-该”的平衡公式,左右两边双轨计算盈亏和核对账目,如果等式两边计算的数值相等,就叫“合龙门”,“龙门帐”也因此得名。“龙门账”记起账来十分麻烦,以毛笔写账簿,字字要见书写功夫,数字全系中国大写字,看起来就像没头没脑的一篇文章。这种记账法存在诸多问题:不利于成本核算,难以分清固定资产、流动资金的变化,核算起来十分繁琐,并且账簿组织建设不严密,账户体系不健全,账页和结册格式不科学,会计凭证的运用十分低级,基本账法的处理十分杂乱等等。

开滦历史会计大账簿是1901年出现的,当时开平煤矿进行了一场财会制度的改革,引进了一种西方先进的记账方式。这种账法采用横写的阿拉伯数字记账,分类的会计科目来管理账目。大账薄的类别主要有三种:凭证、账簿、报表,与当今会计档案的四大类相比仅少工资类这一项。大账簿的记账方式在基本原理上尤其是在成本结转、盈亏计算、结册编制以及平账原理的运用等方面与现在的借贷记账法基本相同。

借贷记账法是产生最早且在当今世界各国应用最广泛、最科学的记账方法,目前我国的企事业单位会计记账都采用借贷记账法。其优点主要有:有利于分析经济业务,加强经济管理;有利于防止和减少记账差错;在账户设置上较为灵活;有利于会计电算化。

借贷记账法起源于13世纪的意大利,在光绪年间传入中国,1907年,学者谢森和孟森在东京出版《银行簿记学》,它结合银行业务,将借贷记账法引进中国,并且采用西式账簿和横写的方式,运用阿拉伯数字记账,使中国人初次认识了西式簿记。我国初次运用借贷记账法始于1908年创办大清银行之时,此后东南沿海民间资本创建的新型银行都采用了借贷记账法,但是西式会计技术并未触动当时已开设全国分支机构的传统票号,他们仍然将其中式传统的会计体系和技术看作独家商业机密。1930年,国民党政府各部颁发推行借贷记账法的统一办法,从此借贷记账法逐渐在我国工商界、银行界运用。然而直至解放前夕,我国工商企业中采用借贷记账法者多为大型企业,采用改良中式簿记者以中型企业为主,而在一些小厂小店,有的用改良中式簿记,有的沿用收付记账法。

因此,从上述中国会计制度的历史发展进程来考察,开滦当时的记账方式无疑是最先进的。这种会计制度的引进和改革是企业大机器生产的必然结果,它使开平煤矿的资金管理走向科学化、近代化,促进了企业生产向前发展。这种严格的近代企业管理代代相承,直至今日仍保持着其中有价值的管理理念和模式。

这些账簿已经成为珍贵的历史文物,对研究近现代企业经营与发展,有较强的数据性参考价值。它对研究中国近代财会制度的演变,具有不可替代的佐证作用。它将先进的会计方法和会计理念加以运用,并经过中国人根据本国的传统进行改进,促进了中国会计方法的发展。它把中国会计制度推向一个新的发展阶段,是中国近代会计发展史上的光辉篇章。它向世人证明,早在100多年前,开滦已经进入了正规的科学的近代化企业管理轨道。它对中国近代化进程产生了重要的意义。它是人类社会顺应时代潮流,符合经济发展规律的科学方法的历史见证。