中国政策性银行全要素生产率测度及影响因素研究

2016-03-21林春

林春

摘要:在采用Malmquist指数法对我国三家政策性银行2000—2014年的全要素生产率进行全面、系统的测度,并对三家银行测得的各年度结果作了具体地比较研究分析,结论显示我国政策性银行整体上的生产率是偏低的,需要进一步提升经营效率和社会效益。其次,进一步通过宏观和微观二维视角,对政策性银行全要素生产率影响因素进行全面实证分析,发现影响每家银行全要素生产率的影响因素差异较大,对其要素的调整必须要采取一行一策、因行制宜的原则,并在此基础上提出可行性建议对策。

关键词:全要素生产率;Malmquist指数;技术进步;影响因素

文章编号:2095-5960(2016)02-0017-09;中图分类号:F124;文献标识码:A

从党的十四届三中全会决定成立三家政策性银行算起,我国政策性金融的发展走过了21年的风雨历程。面临着新阶段下继续推进政策性银行深化改革的需要,应牢牢把握我国基本国情这个出发点,遵循现阶段市场经济规律,坚持不懈地进行政策性银行体制和机制的改革创新,探索出一条具有中国特色政策性金融的可持续发展之路。2015年,国务院进一步对以国家开发银行(国开行)、中国农业发展银行(农发行)和中国进出口银行(进出口行)三家为代表的中国政策性金融机构进行了重新职能定位,表明国家对政策性金融改革的迫切性。政策性银行成为政策性金融的主体,通过政府导向平台扶植薄弱的企业或地区,并提供长期、优惠的政策性贷款,以此促进该地区的经济发展和协调地区金融结构平衡。但这种政策性金融的经营模式并不意味着不追求效率和效益,而是要在坚持保本微利①①保本微利是政策性银行的基本经营目标,但不是唯一或最终的目标,在特殊情况下也可以获取较大盈利。的原则下,提高其政策性金融经营效率和优化社会效益成为当下政策性银行改革发展之关键。因此,在推进政策性金融改革的难题中,提高政策性银行的效率水平是亟待解决的前提条件。

一、文献评述

银行的表现是一个备受关注的话题,主要涉及竞争力、集中制、效率、生产率和盈利能力等(Heffernan 2005)。[1]在过去的几十年里,如何测量一个银行不同单元的相对效率以及采用的测量方法也是伴随着争议成长起来的。DEA是最流行的方法之一,应用于测量研究公司的效率,而且也广泛应用于研究银行效率问题(Nigmonov,2010;Arshinova,2011)。[2][3]Charnes(1978)被认为是通过引入数学模型-数据包络分析(DEA)测量相对效率的开创者。[4]因其DEA技术衡量商业银行表现力的可靠性(Cook and Hababou,2000)以及评估银行生产率和效率是增强实力和扩大盈利能力的可靠途径(athanassopoulos,1997)而被广泛认可。[5][6]学者们采用此方法去测量各国商业银行效率的研究接踵而至,包括测量英国银行效率(Drake & Howcroft,1994;Webb,2003)、希腊商业银行效率(Halkos & Salamouris,2004)、加拿大银行效率(Schaffnit,2004)、韩国银行效率(Sufian,2010)等等。[7][8][9][10][11]并得出民营银行或适度的中型银行最有效率的结论(Alhadeff,1954;Ariff & Can,2008)。[12][13]Baer & Nazmi(2000)验证最终导致危机的巴西通胀对新兴银行结构的影响,他们得到的结论是巴西的银行体系仍然是低效的,竞争和私营部门参与可以提高效率。[14]相反,对于11个转型国家的研究中,得出了私有化本身不足以增加银行效率的结论(Bonin et al.,2005)。[15]Park & Weber(2006)借助于韩国银行业金融自由化和亚洲金融危机背景来研究其银行低效率和生产力的关系,并利用定向技术的距离函数,发现技术进步有可能抵消了行业效率的下降和提升银行体系变革的生产力。[16]

国内学者较早系统提出金融效率是王广谦(1997)[17]和杨德勇(1998)[18],他们分别对其进行了详细地论述,促使我国金融发展研究上升到了一个新的探索高度。其后涌现大批的学者开始使用DEA方法探讨我国商业银行生产效率、成本效率和综合效率,即使在某些结论方面未达成一致的见解,总体来讲对我国商业银行改革的理论基础还是做出了很大贡献(魏煜和王丽,2000;张健华,2003;王付彪等,2006;袁晓玲和张宝山,2009;王兵和朱宁,2011; 姜永宏和蒋伟杰,2014;韩松和王二明,2015)。[19][20][21][22][23][24][25]而政策性金融作为我国金融业重要的组成部分,其商业化改革大势所趋,如何提高政策性金融的效率已成为金融当局亟待解决的改革难题之一。政策性银行作为政策性金融的主体,其经营目标并不是“亏损”,而应该是在贯彻国家经济建设相关政策的前提下,达到社会和项目效益的最大化,这才是政策性金融的最优效率(丁孜山,2001)。[26]针对政策性银行自身效率的研究,杨晔(2007)、栾义君和马增华(2009)、杨童舒(2012)、张芬(2014)分别从2002—2005年、2000—2007年、2001—2009年三个不同的时间段出发,测度我国三家政策性银行的效率。得出整体上效率偏低的一致结论。[27][28][29][30]进一步从内部比较来看,国开行要好于进出口行和农发行。针对政策性银行与商业性银行效率比较研究,张芬(2014)选取了3家政策性银行和10家商业性银行2002—2012年相关数据,对两种类别银行效率进行横向与纵向的相关评价以及具体的财务指标分析比较,得出这样的结论:政策性银行与商业性银行相比,因资产利用率不高而导致效率偏低,并且呈现出财务指标稳定性较差的现象。 因此,要进一步加强政策性银行改革的步伐,合理配置政策性金融资源(白钦先,1998),优化其政策性金融功能(王伟,2008),让政策性银行发挥更大的作用,提高其效率(贾康和孟艳,2011)。[31][32][33]

关于政策性银行的全要素生产率研究,国内的文献研究较少,并且研究的年份相对较短,准确性和说服力都相对较差。本文在杨晔(2007)、杨童舒(2012)、栾义君和马增华(2009)等人研究的基础上,再次结合我国政策性银行具有的本质公共金融属性,从经济有效性或财务效益视角,对其政策性银行的全要素生产率进行了更深层次地剖析。具体选择国开行、农发行和进出口行作为政策性银行研究对象,采用DEA-Malmquist指数模型对我国政策性银行2000—2014年间的全要素生产率变化情况进行了系统地实证分析,并对影响政策性银行全要素生产率的因素进行全面分析,以期通过分析,为政策性银行有效运行提供建议,并为监管政策性银行的运营情况提供有效的参考价值。

二、政策性银行全要素生产率的实证分析

(一)政策性银行全要素生产率测算方法

借鉴前期商业银行效率研究(刘汉涛,2004;迟国泰等,2006;段永瑞等,2013;粟芳和初立苹;2015)和政策性银行效率研究(杨晔,2007;栾义君和马增华,2009;杨童舒,2012;张芬,2014)的效率测算分析框架,再结合政策性银行自身的政策性特点,本文将投入指标和产出指标定义如表1所示[34][35][36][37]。

(二)政策性银行全要素生产率测算结果

使用DEAP2.1软件测算2000—2014年我国三家政策性银行全要素生产率及其分解的指数。表2为相关的计算结果。其中tfpch为全要素生产率变化指数,techch为技术进步指数,effch为技术效率变化指数,均值为几何平均值。

表1政策性银行效率测度投入与产出变量

变量名称变量说明数据来源投入变量产出变量固定资产净值员工人数资金来源营业费用税前利润贷款净额各家政策性银行的资产负债表中的固定资产项目衡量政策性银行劳动力资本投入财政拨款、人民银行给的无息贷款、发行政策性金融债券等政策性银行经营投入的重要成本体现政策性银行经营能力表现(虽然不以盈利为目的,但也要坚持保本微利)衡量政策性银行贷款质量水平历年各家政策性银行年报和

《中国金融年鉴》从测算的结果可以看出,2000—2014年间,国开行、农发行、进出口行的全要素生产率年平均增长率分别为75%、15%、07%,国开行全要素生产率要远远高于农发行和进出口行,并且农发行和进出口行低于政策性银行的全要素平均水平32%。在构成全要素生产率构成要素的政策性银行技术进步方面,国开行、农发行、进出口行的年平均增长率分别为75%、15%、07%,国开行仍然好于农发行和进出口行。在构成全要素生产率构成要素的政策性银行技术效率方面,三家银行均处于同一不变水平。进一步分析三家政策性银行内部波动差异情况,引入Malmquist指数标准差系数来反映三家政策性银行内部波动差异程度。通过国开行、农发行、进出口行全要素生产率、技术进步、技术效率的标准差系数大小,可以发现2000—2014年间进出口行全要素生产率波动最大,农发行全要素生产率波动最小;进出口行技术进步波动最大,国开行技术进步波动最小;农发行技术效率波动最大,国开行技术效率波动最小。

表2三家政策性银行全要素生产率及其构成的Malmquist指数变化

时间名称Malmquist 指数平均值Malmquist 指数标准差effchtechchtfpcheffchtechchtfpch2000—2014国开行 1.000 1.075 1.075 0 0.482 0.482农发行 1.000 1.015 1.015 0.337 0.068 0.337进出口行 1.000 1.007 1.007 0.052 0.073 0.083资料来源:根据DEAP2.1软件及相关指标数据测算而得。

注:(1)表3中的国开行、农发行以及进出口行全要素生产率为各时段内的算术平均值;(2)Malmquist指数是t期和t+1期的生产率指数的几何平均值。

图1中国政策性银行全要素生产率指数及其构成变化趋势

注:图中数据由三家政策性银行全要素生产率指数及其构成的算术平均值计算所得中国政策性银行全要素生产率指数的变化趋势,根据图1可以看出,在2000—2014年间并未出现持续上升或下降的态势,政策性银行全要素生产率指数在2001—2005、2007—2009两个时间段内出现了较大波动,其余时间段的波动较小。政策性银行的全要素生产率分解成政策性银行技术进步和技术效率,其理论上是二者共同的驱动作用促进政策性银行全要素生产率的增长。但是从图1可以看出,政策性银行技术进步指数与其全要素生产率指数变化趋势一致,而技术效率却未出现一致的趋同,而是在2006—2009、2010—2014两个时间段内出现了逆向走势,这说明政策性银行的全要素生产率主要是由技术进步带来的,技术效率在某些时期弱化技术进步的效果,政策性银行技术效率的改善可以促进其生产率的增长。

三、政策性银行全要素生产率影响因素实证分析

(一)模型建立与变量选取

建立模型需要考察对政策性银行全要素生产率的影响,以往的研究往往集中于对政策性银行有影响的微观因素,本文根据有关银行效率影响因素的研究,结合我国政策性银行的政策性特质和经营情况,从宏观和微观两个角度出发研究影响政策性银行全要素生产率的因素。

宏观角度:本文选取了人力资本、金融发展水平、固定资产投资水平、出口水平、外商直接投资水平、财政支出水平、工业化水平、农业化水平以及自然灾害情况作为影响因素指标,采用tobit模型建立回归模型如下:

TPF=β0+β1Labor+β2FIR+β3Invent+β4Export+β5FDI+β6GSR+β7Indus+β8Agric+β9Nature+ε(1)

其中:TFP代表了被解释变量,用政策性银行全要素生产率替代,人力资本Labor,金融发展水平FIR,固定资产投资水平Invent,出口水平Export,外商直接投资水平FDI,政府支出水平GSR,工业化水平Indus,农业化水平Agric,自然灾害情况Nature。

人力资本(Labor):表示为全国高等学校毕业人数与总人口数的比率。

金融发展水平(FIR):选用Goldsmith(1969)提出的金融相关比率来表示该地区的金融发展,用金融机构贷款余额之和占GDP的比值来表示。

固定资产投资水平(Invent):表示为固定资产投资总额与GDP的比率。

出口水平(Export):表示为全国出口商品价值总额与GDP的比率。

外商直接投资水平(FDI):表示为外商直接投资总额与GDP的比率(投资额按美元的当年平均汇价折算)。

政府支出水平(GSR):表示为采用全国当年财政支出额占GDP的比重度量。

工业化水平(Indus):表示为第二产业生产总值与GDP的比率。

农业化水平(Agric):表示为第一产业生产总值与GDP的比率。

自然灾害情况(Nature):表示为受灾面积与耕地总面积之比,比值越大,表示自然条件越恶劣。

微观角度:本文选取了贷款质量、盈利能力、经营业绩、银行规模、稳定性、资产配置、人力资本质量以及成本管控能力等因素对政策性效率的影响情况进行研究。采用tobit模型建立回归模型如下:

TPF=β0+β1LQ+β2EP+β3BP+β4SIZE+β5STAB+β6AA+β7HRQ+β8CCA+ε(2)

其中:TFP代表了被解释变量,采用各个政策性银行全要素生产率替代,贷款质量LQ,盈利能力EP,经营业绩BP,银行规模SIZE,稳定性STAB,资产配置水平AA,人力资本质量HRQ,成本管控能力CCA。

贷款质量(LQ):选取不良贷款率作为衡量贷款质量的指标。

盈利能力(EP):选取资产收益率作为衡量政策性银行盈利能力的指标。

经营业绩(BP):选取权益净利率作为衡量政策性银行经营业绩的指标。

银行规模(SIZE):选取总资产的自然对数作为衡量政策性银行规模的指标。

稳定性(STAB):本文采用Grigorian等人的方法,用权益资本比率来代替资本充足率来衡量政策性银行的稳定性,即稳定性采用权益资本和总资产的比值来表示。

资产配置水平(AA):采用贷款资产比率来衡量政策性银行的资产配置水平。

人力资本质量(HRQ):选取政策性银行中本科及以上学历的员工占比作为衡量人力资本的指标。

成本管控能力(CCA):本文采用净利润收入比来衡量政策性银行的成本管控能力。

以上数据来自《中国统计年鉴》、《中国金融年鉴》、国家统计数据库以及各政策性银行的财务报表。

(二)实证结果分析

1.宏观影响因素分析

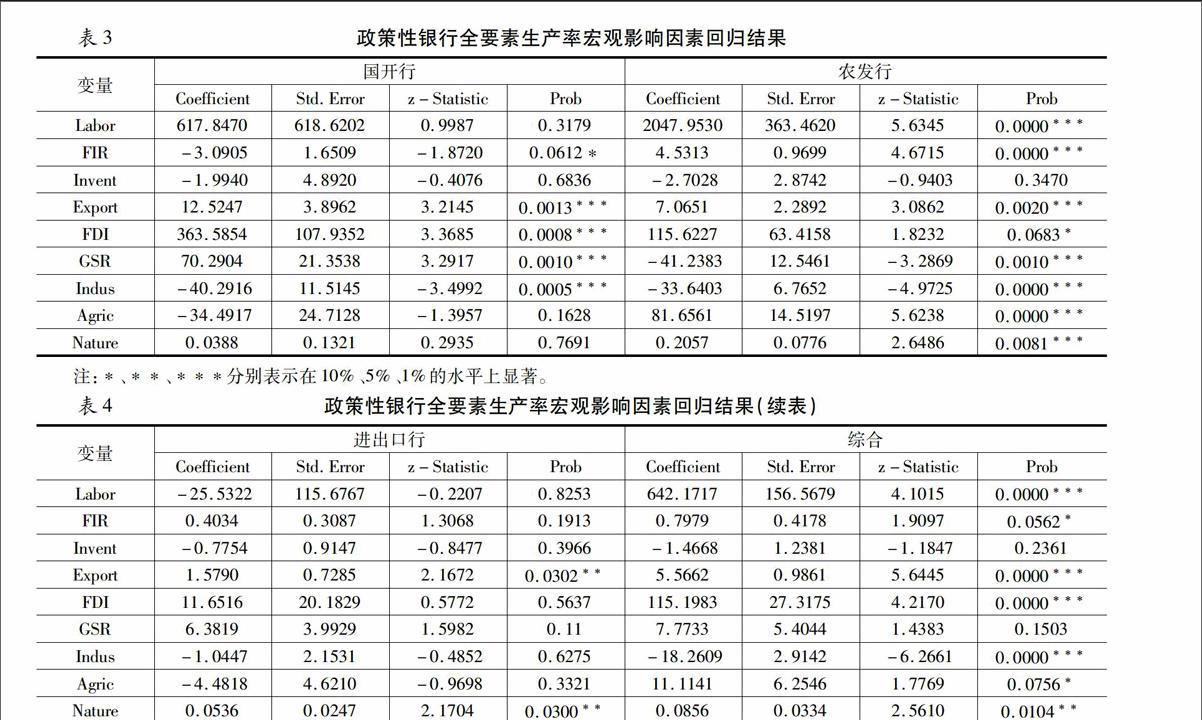

本文运用eviews8.0软件对2001—2014年数据研究各因素对全要素生产率及其构成的影响,其回归结果如表3、4所示。

(1)从表5可以看出,国开行全要素生产率与出口水平Export、外商直接投资水平FDI、政府支出水平GSR和工业化水平Indus在1%的水平上显著,与金融发展水平FIR在10%的显著水平上显著。出口水平、外商直接投资水平和政府支出水平对国开行全要素生产率产生了正效应,说明我国出口额的增多、接受外商直接投资的增多以及加大政府的财政支出都会促进国开行全要素生产率的提高。金融发展水平和工业化水平与国开行全要素生产率产生了负效应,说明金融市场的发展会抑制国开行的发展。因为我

国的金融市场是传统的银行主导型市场,随着全球经济的快速增长,颠覆了传统金融市场的发展需要,对商业银行的发展和服务提出开放化、多样化等多功能的金融市场需求,所以这就要求了现阶段的国开行要与当下金融市场发展的需要与时俱进,进行不断动态调整与转型。国开行是国家组建的政策性金融机构,历经21年的政策性实践活动历程,在从传统的“两基一支”和城市基础设施建设,拓展到基层瓶颈领域,从单个大型建设项目拓展到大额政策性贷款、综合性金融服务,包括支持三峡公司成功上市、天津市土地资源开发、芜湖模式、西部大开发等,都足以证明国开行在推进我国工业化的进程方面功不可没。但在实证分析中表明,工业化水平的提升对国开行全要素生产率产生负效应,这可能是与国家加速发展第二产业有关,通过促进、完善金融市场的发展,构建建筑企业和工业企业多融资渠道平台,国开行因其扶植薄弱行业与产业发展壮大后而退出持续性的政策信贷支持,转身进军国家需要新发展的薄弱地区,导致政策性信贷业务的发展出现中断,从而抑制了国开行全要素生产率的提高。

(2)从表5可以看出,农发行全要素生产率与人力资本Labor、金融发展水平FIR、出口水平Export、政府支出水平GSR、工业化水平Indus、农业化水平Agric和自然灾害情况Nature在1%的水平上显著,与外商直接投资水平FDI在10%的显著水平上显著。人力资本、金融发展水平、出口水平、外商直接投资水平、农业化水平和自然灾害情况对农发行全要素生产率产生了正效应,说明人力资本质量的提升、金融市场的不断完善、进出口贸易额的增加、农业产业化水平的提高以及自然灾害的降低都会促进农发行政策性业务的发展,全面实现政策性金融的社会效益最大化目标。农发行专门承担农业政策性金融业务,是为发展三农业务提供全方位服务的,尤其近些年我国自然灾害处于频繁发生期,农业稳定发展的保证需要政府提供更多的保障性支持,其中政策性农业金融支持显得尤为重要。农发行通过政府平台的政策导向,向促进农业发展需要的地方提供很多优惠的、长期性的政策性贷款,促进农业发展和农民增收。工业化水平对农发行全要素生产率产生了负效应,如同国开行一样因政策性金融发展的特殊性,也同样抑制农发行全要素生产率的提高。

(3)从表6可以看出,进出口行全要素生产率与出口水平Export和自然灾害情况Nature在5%的显著水平上显著。进出口行是专门服务于本国企业对外贸易的政策性金融机构。出口水平对进出口行全要素生产率产生了正效应,说明随着中国加入世贸组织以后,出口贸易额在逐年不断地增多,进出口行在促进本国出口贸易业务中也发挥了重要的作用,保证我国出口贸易额的稳步增长,由于“力的作用是相互的”,同时也促进进出口行全要素生产率的提升。自然灾害情况对进出口银行全要素生产率也产生了正效应,说明在我国自然灾害严重时期,会导致国内粮食等大宗商品减产等,进口贸易增加,进而促进进出口商的经营存款、放款、贴现、汇兑等业务的繁荣,促进进出口行的发展,进一步提高全要素生产率。

(4)从表6可知,政策性银行全要素生产率与人力资本Labor、出口水平Export、外商直接投资水平FDI、工业化水平Indus在1%的水平上显著,与自然灾害情况Nature在5%的显著水平上显著,与金融发展水平FIR、农业化水平Agric在10%的显著水平上显著,与固定资产投资水平Invent和政府支出水平GSR不显著。人力资本Labor、金融发展水平FIR、出口水平Export、外商直接投资水平FDI、农业化水平Agric和自然灾害情况Nature对政策性银行全要素生产率产生了正效应,说明人力资本质量的提升、金融市场的发展、进出口贸易的增加、农业的发展以及自然灾害的发生都对政策性银行的发展产生了提升的促进作用;工业化水平对政策性银行全要素生产率产生了负效应,说明工业化进程的加快会抑制政策性银行全要素生产率的提高,这可能是因为工业化进程的加快促进了以商业性银行为主导的信贷市场繁荣,商业银行的逐利趋向决定它开始向建立比较成熟的金融抢占大部分的市场份额,这时政策性银行因完善金融市场建设的使命而弱化或退出原有的政策性服务范围,进而降低了政策性银行的全要素生产率水平。

2.微观影响因素分析

本文运用eviews8.0软件对2001—2014年各政策性银行的全要素生产率及其构成的因素影响进行研究,选取的研究变量主要集中在影响政策性银行的内部因素,其回归结果如表5、6所示。

(1)从表5可以看出,国开行全要素生产率与其盈利能力、经营业绩和稳定性在10%的水平上显著。盈利能力对国开行全要素生产率产生了正效应,说明盈利能力的增强可以促进国开行的发展,虽然政策性银行一直秉承着保本微利的经营服务理念,但并不意味着不追求资金的使用效率和社会效益,而且这种良好的资金利用率和优化的社会效益会成为政策性银行的立行之本和可持续发展的关键。经营业绩和稳定性对国开行全要素生产率产生了负效应,可能是国开行因其政策性导向作用导致其在投放企业信贷以及经营上的独立性欠佳。再加上权益资本来源单一,其信贷投放和经营中存在一些错配的问题,进而影响国开行的效益和效率。

(2)从表5可以看出,农发行全要素生产率与银行规模、资产配置水平和人力资本质量在1%的水平上显著,与贷款质量在10%的水平上显著。贷款质量和人力资本质量对农业发展银行全要素生产率产生了正效应,说明贷款质量的提高有利于促进农发行全要素生产率的提高,近些年农发行的不良贷款率控制得很好,从2000年的2058%下降到2014年的06%,可见农发行的不良资产竞争力在逐年增强;人力资本质量的提高,有助于降低农发行的经营成本,农发行通过人才强行战略引进了很多高素质的金融精英,来提升员工的软实力能力,进而间接的促进其效率的提高。银行规模对农发行全要素生产率产生了负效应,说明单纯地追求规模效应已经不能给农发行带来效率的提升,当农发行如果在原基础上继续扩张其规模,可能会出现内部管理不善、经营指标失衡和弱化社会效益等诸多问题,从而抑制了农发行的发展。资产配置水平对农发行全要素生产率产生了负效应,这可能是农发行因其政策导向会投放一些长期、资质不高的政策性贷款,会导致贷款质量出现偏低的问题,此时过多的不良贷款会稀释银行的利润,进而影响银行的总体收益。同时,农发行在运用信贷资金过程中因过度依赖政府的信用担保和权力寻租的政策导向,也会引起了农发行的资源配置效率,抑制其全要素生产率的提高。

(3)从表6可以看出,进出口行全要素生产率与贷款质量、盈利能力和资产配置水平在1%的水平上显著,与盈利能力、银行规模、人力资本质量和成本管控能力在5%的水平上显著。盈利能力、银行规模和资产配置水平对进出口银行全要素生产率产生了正效应,说明盈利能力的增强可以促进进出口行的发展,虽然政策性银行一直坚持保本微利的原则,但它仍然追求资金的使用效率和社会效益最大化;银行规模的扩大、资产配置水平的提高有利于进出口行全要素生产率的提高。贷款质量对进出口行全要素生产率产生了负效应,这可能是因为进出口行考虑到有些企业经营不善或经济形势下滑等原因拒绝给予企业授信,虽然保住了不良资产的质量,但抑制了业务的发展,进而降低了效率。经营业绩和成本管控能力对进出口银行全要素生产率产生了负效应,可能是由于进出口行过度的依赖其政策性导向功能,对于扶植企业的长期授信并没有考虑到经济效益和成本最小化问题,进而影响了进出行的效率。人力资本质量对进出口银行全要素生产率产生了负效应,可能是由于近年来进出口行在新老员工交替方面,其本科及以上学历的员工人数已经接近全体员工人数,导致增加本科及以上学历员工出现边际效用递减作用,从而降低了进出口行的效率提升。

四、结论与建议

我国政策性银行自1994年成立至现在已二十年有余,支援国家经济建设和促进地区经济增长是有目共睹。然而经济学原理告诉我们,公共物品的供给是缺乏效率的,政策性银行因其具有公共性,再加之代理问题,其效率效率要远低于商业性银行。因此,基于当下中国经济面临“新常态”条件下,实现政策性与市场性目标双赢的政策性银行,更应该加快改革的步伐,以此来提高其实现目标的生产效率,增加经济源动力,全面服务实体经济健康、有序的发展。

本文基于前面杨晔(2007)、杨童舒(2012)、栾义君和马增华(2009)等几位学者研究的基础上,采用DEA-Malmquist指数模型对我国三家政策性银行从2000年到2014年的全要素生产率进行全面、系统的比较分析,得出的结论是我国政策性银行的生产率大体上偏低,在强化政策性金融服务的同时仍然需要进一步改进,包括银行内部的管理制度、人才引进和绩效考核等等。从个体上看,国开行的效率较好,进出口行的效率较差,并赋予影响各家银行因素的差别表现也较大,但影响政策性银行的全要素生产率指数的构成因素变化明显,技术进步贡献显著,技术效率贡献隐微。在全要素生产率指数测算基础上,进一步通过宏观和微观视角来探讨政策性银行全要素生产率的影响因素进行实证研究。结果表明:在宏观视角下,从总体来看,人力资本、出口水平、外商直接投资水平、工业化水平、自然灾害情况、金融发展水平和农业化水平对政策性银行全要素生产率影响显著;从三家政策性银行来看,金融发展水平、出口水平、外商直接投资水平、政府支出水平和工业化水平对国开行全要素生产率影响显著;除了固定资产投资水平变量外,本文所选的宏观影响因素变量对农发行全要素生产率的影响都非常显著;出口水平和自然灾害情况对进出口行全要素生产率影响显著。在微观视角下,国开行的全要素生产率与其盈利能力、经营业绩和稳定性显著相关;农发行的全要素生产率与银行规模、资产配置水平、人力资本质量和贷款质量显著相关;进出口行的全要素生产率与贷款质量、盈利能力、资产配置水平、盈利能力、银行规模、人力资本质量和成本管控能力显著相关。

通过实证分析得出,政策性银行的可持续发展经营主要依赖于技术进步,这和我们熟知的宏观经济增长实证分析模型不谋而合,决定长期经济增长的不是资本K,而是有效劳动A,政策性银行的技术进步大部分属于有效劳动A。从三家政策性银行的宏、微观影响因素比较分析得出,影响每家银行的因素差异较大,所以对其政策性银行的改革应该采取一行一策,不能盲目而论,因行制宜原则,才能促进其政策性银行的成长与发展。国开行秉承开发性政策性金融机构功能的定位,完善开发性政策性金融运作模式,侧重考虑技术进步和社会效益的提升;农发行强化政策性职能的定位,完善规范的治理结构和决策机制,侧重考虑技术效率和规模效率的提升;进出口行强化政策性职能的定位,明确风险补偿机制和增强资本实力,应侧重考虑技术进步和纯技术效率的提升。因此,基于互联网金融的大数据背景下,政策性银行应该追赶时代发展的步伐,开发出适应时代需要的政策性金融产品,并引入先进的金融技术设备和培养团队软实力的提升,进一步完善现代化的内部公司治理结构、增加政策性银行的风险防范能力,促使政策性金融保持持续、良性的发展态势。

参考文献:

[1]Heffernan J M, Smith R J, Wahl L M. Perspectives on the basic reproductive ratio.[J]. Journal of the Royal Society Interface, 2005, 2(4):281-293.

[2]Nigmonov A. Bank Performance and Efficiency in Uzbekistan[J]. Eurasian Journal of Business & Economics, 2010, 3(5).

[3]Arshinova T. Construction of Equity Portfolio on the Basis of Data Envelopment Analysis Approach[J]. Computer Science (1407-7493), 2011, 45(1):104-108.

[4]Charnes A, Cooper W W, Niehaus R J. Management science approaches to manpower planning and organization design[M]. North-Holland, 1978.

[5]Cook W D, Hababou M, Tuenter H J H. Multicomponent Efficiency Measurement and Shared Inputs in Data Envelopment Analysis: An Application to Sales and Service Performance in Bank Branches[J]. Journal of Productivity Analysis, 2000, 14(3):209-224.

[6]Allen R, Athanassopoulos A, Dyson R G, et al. Weights restrictions and value judgements in Data Envelopment Analysis: Evolution, development and future directions[J]. Annals of Operations Research, 1997, 73(1):13-34.

[7]L Drake, Howcroft B. Relative efficiency in the branch network of a UK bank: An empirical study[J]. Omega, 1994, 22(94):83–90.

[8]Robert Webb. Levels of efficiency in UK retail banks: a DEA window analysis[J]. International Journal of the Economics of Business, 2003, 10(3):305-322.

[9]Halkos G, Salamouris D. Efficiency Measures of the Greek Banking Sector: A Non-Parametric Approach for the Period 1997-1999[J]. Mpra Paper, 2001.

[10]Paradi J C, Schaffnit C. Commercial branch performance evaluation and results communication in a Canadian bank--a DEA application[J]. European Journal of Operational Research, 2004, 156(3):719-735.

[11]Sufian F, Habibullah M S. Bank-specific, Industry-specific and Macroeconomic Determinants of Bank Efficiency[J]. Margin the Journal of Applied Economic Research, 2010, 4:427-461.

[12]Henderson R F, Alhadeff D A. Monopoly and Competition in Banking[J]. Economic Journal, 1955, 65.

[13]Ariff M, Can L. Cost and profit efficiency of Chinese banks: A non-parametric analysis[J]. China Economic Review, 2008, 19(2):260-273.

[14]Baer W, Nazmi N. Privatization and restructuring of banks in Brazil[J]. Quarterly Review of Economics & Finance, 2000, 40(1):3-24.

[15]Bonin W. High-performance drive circuitry for capacitive transducers: US, US6960945 B1[P]. 2005.

[16]Kang H P, Weber W L. A Note On Efficiency And Productivity Growth In The Korean Banking Industry, 1992–2002[J]. Journal of Banking & Finance, 2006, 30(8):2371-2386As the access to this document is restricted, you may want to look for a different version under "Related research" (further below) or for a different version of it.

[17]王广谦. 经济发展中金融的贡献与效率[M].中国人民大学出版社, 1997:323.

[18]杨德勇. 对金融效率问题的思考[J]. 甘肃金融, 1998(10):72.

[19]魏煜, 王丽. 中国商业银行效率研究:一种非参数的分析[J]. 金融研究, 2000(3):88-96.

[20]张健华. 我国商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J]. 金融研究, 2003(3):11-25.

[21]王付彪, 阚超, 沈谦,等. 我国商业银行技术效率与技术进步实证研究(1998—2004)[J]. 金融研究, 2006(8):122-132.

[22]袁晓玲, 张宝山. 中国商业银行全要素生产率的影响因素研究——基于DEA模型的Malmquist指数分析[J]. 数量经济技术经济研究, 2009(4):93-104.

[23]王兵, 朱宁. 不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析[J]. 金融研究, 2011(1):110-130.

[24]姜永宏, 蒋伟杰. 不良贷款约束下中国上市商业银行全要素生产率研究:基于Luenberger指数的分析[J]. 南方经济, 2014(4):62-79.

[25]韩松, 王二明. 中国商业银行整体效率研究——基于具有中间投入和中间产出的综合网络DEA模型[J]. 经济理论与经济管理, 2015(8).

[26]丁孜山,政策性银行经营管理[M].中国金融出版社,2001:157.

[27]杨晔. 我国政策性银行改革和职能调整的研究[J]. 财政研究, 2007(10):50-53.

[28]栾义君, 马增华. 我国政策性银行的DEA效率分析[J]. 技术经济, 2009, 28(7):87-89.

[29]杨童舒. 基于DEA的中国政策性银行经营效率研究[J]. 中国国情国力, 2012(4):20-21.

[30]张芬. 政策性银行效率及资产质量分析[J]. 地方财政研究, 2014(7):71-74.

[31]白钦先. 政策性金融论[J]. 经济学家, 1998(3):81-89.

[32]王伟. 我国农村政策性金融功能弱化的行为金融学分析[J]. 上海金融, 2008(11):29-34.

[33]贾康, 孟艳. 我国政策性金融体系基本定位的再思考[J]. 当代财经, 2011(6):37-42.

[34]刘汉涛. 对我国商业银行效率的测度:DEA方法的应用[J]. 经济科学, 2004(6):48-58.

[35]迟国泰, 杨德, 吴珊珊. 基于DEA方法的中国商业银行综合效率的研究[J]. 中国管理科学, 2006(5):52-61.

[36]段永瑞, 孙丽琴, 赵金实. 基于数据包络分析的中国商业银行运作与服务质量效率评价[J]. 中国管理科学, 2013(S1):59.

[37]粟芳, 初立苹. 中国商业银行综合融资能力测度及影响因素分析[J]. 金融经济学研究, 2014(2):23.

Measuring and Factors Affecting Total Factor Productivity of Chinas policy-based banks

- Macro-Perspective and Micro-Dissection

LIN Chun

(Liaoning University, Shenyang,Liaoning 110036,China)

Abstract:In this paper,on the basis of reasonable definition of the input and output indicators of policy-based banks,a comprehensive and systematic comparative analysis of 2000—2014 total factor productivity of three Chinas policy-based banks.In conclusion,the productivity of our policy-based banks overall is low, it needs to further enhance efficiency and social benefits.Secondly,factors affecting the total factor productivity of Chinas policy-based banks through macro and micro perspective,we found that the factors which affect the total factor productivity of each bank is different,so our Chinas policy-based banks should take a bank a policy.Based on this,put forward suggestions of the reform and development of policy-based banks.

Key words:total factor productivity; Malmquist Index; technological progress; influencing factors

责任编辑:萧敏娜