中国印刷企业百强更迭启示

2016-03-17杨帆

杨帆

作为市场竞争的产物,中国印刷企业百强排行榜产生的目的在于将国内各种类型的印刷企业放在同一个平台环境下进行对比分析研究,同时也见证了中国印刷业规模与格局的变化。尽管榜单中有一些企业不愿意参与,或是因其他原因而不完整,但是根据统计资料显示,覆盖面还是较为广泛,能够在一定程度上代表中国印刷企业总体状况。笔者以“2011~2015中国印刷企业100强排行榜”为主,对2010~2014年百强企业的经营状况进行调查,对榜单中企业名次变动情况进行分析。

总体情况分析

总体来说,2011~2015印刷企业百强排行榜的门槛不断提升,从3亿元一直到3.7亿元,百强销售总收入从753.38亿元提升至943.55亿元,销售收入达10亿元以上的企业从19家增加至27家。对2011~2015年榜单变化情况进行分析后发现,榜单整体较为稳定,有44家企业5年内都在百强榜中。5年里,百强榜换手率也不高,分别为22%、22%、25%、20%,仅2014年榜单换手率较高,这也与2013年经济状况、行业整体低迷的特点相符。

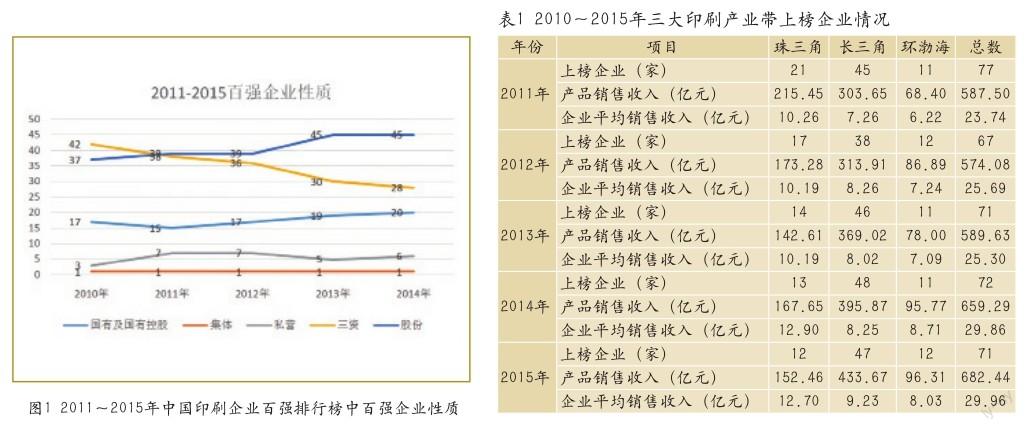

从总体上来说,近5年百强榜企业性质变化如图1所示,可以看出在百强企业中国有及国有控股、股份制企业的比重不断上升,而三资企业的比重不断下降。

从表1可以看出,百强企业主要分布在珠三角(广东和香港地区)、长三角(上海、江苏、浙江)、环渤海地区(北京、天津、河北、山东、辽宁),尽管这三大印刷产业带企业总数占榜单的比例逐年有所下降,但仍占7成左右,几乎能代表百强企业的状况。从企业数量和规模来看,尽管长三角地区的百强企业数量最多,但在规模上珠三角地区仍是最大,这也与这些老牌百强印刷企业多年来递增式发展所形成的巨型生产能力和面向国际市场有关。

随着面临企业转型、劳动成本提高以及如四川、重庆地区其他印刷产业带崛起等因素,三大印刷产业带的原有优势已不像原先那样明显,但对整个印刷行业来说却是好事,只有均衡发展才能带来行业的健康成长。

在对5年中榜单内企业的业务结构进行分析发现(如表2),单一从事出版印刷的企业平均仅占10%左右,而包装印刷企业占一半以上,且几乎每年所占比例都在增加,成为发展最快、业绩最稳定的群体。这表明中国印刷行业的业务构成,包装印刷占主导地位,而出版印刷的地位一直保持在低水平。随着产品竞争激烈,商家越来越重视产品包装,愿意付出更多的成本制作出精美的包装,更优质的包装材料与各种繁杂工艺的使用将广泛流行。

具体变动情况分析

5年中榜单企业换手率及名次变动情况如表3所示。导致榜单变动的原因较多,排除首次亮相新入榜单以及因筹备上市而保密未参与等原因,对各年榜单中企业更迭的具体原因可大致归纳为以下几种原因:经营管理、资本运营、转型,以及这三者的综合。

1.加强经营管理促使企业名次上升

当下印刷企业面临着生存发展的严峻考验,在宏观经济环境增速放缓、用人成本上升及互联网的冲击下,订单数量不断减少,各项成本上涨,印刷企业之间的竞争也越来越激烈,传统的生产流程和陈旧的管理理念更是让很多印刷企业的压力越来越大。这就要求各企业必须不断压缩成本,推陈出新,加强自身的经营管理。

在对榜单企业进行分析后发现,因加强经营管理导致企业名次上升的情况较为普遍。榜单名次较上年相比上升10~29名的企业,绝大多数都符合该项原因。如广博集团通过举办“内控管理”培训、与德国莱茵TUV咨询公司携手合作导入精益化管理等一系列举措,弥补了管理中的不足,提升了企业的经济效益,在“2015中国印刷百强排行榜”中的名次较上年相比上升了18名。又如河北新华联合印刷有限公司实施ERP系统,不断强化集约化经营管理,名次较上年相比提升了12名。

印刷行业已经进入微利时代,必须加强对企业经营管理,如加强内部控制,推行数据化、流程化、精细化管理,能够弥补管理短板,降低运行成本。

2.进行资本运营促使企业名次上升

资本运营是指通过对资本的有效配置和利用,利用资本市场进行操作,实现企业资本最大化增值的一种经营方式,根本目的是实现企业价值增值。印刷企业运营是指将企业的可经营性资产(有形资产和无形资产)都视为可价值增值的资本,通过合并、投资、收购、资本重组、上市融资等方式对资本进行优化配置,最大程度地实现资本增值。

任何企业都会经历4个时期:初创期、生长期、成熟期和衰退期。生存是企业的第一要义,一般来说企业都希望自己处在成熟期而不进入衰退期,但这是不现实的。所以企业要不断调整其生产经营战略,用以延长成熟期、减缓衰退期的到来。而通过资本运营,可以突破资本结构的限制,延长企业生命周期。

对于印刷企业来说,资本运营和生产经营这二者存在区别,在经营对象、经营领域、目标、领域等方面二者都有所不同。但这二者又都相互联系、相互依存、相互渗透,作为印刷企业不可缺少的两种经营方式,资本运营是为了把企业做大,而生产经营是为了把企业做强,在企业生产经营过程中要将二者结合起来使用,促进企业发展。

作为企业进行资本运营的重要手段,收购与兼并可以通过低成本实现大规模的资本扩张,往往出现以小吞大的现象。这样能够使企业在短时间内迅速实现生产集中和规模化经营,降低进入行业成本,减少行业过度竞争;能够优化资源配置,调整产业结构。

在企业兼并收购活动结束以后,企业内部资产重组就成为资本运营的重点。并不是说企业在并购以后就能发挥“1+1>2”的协同作用,而是要对企业内部产权资源进行整合,避免所收购资产对企业负担较大,导致企业低效运作,影响企业整体业绩。相对于扩张型的并购活动,内部重组是收缩型的资本运营方式。内部重组通常有内部整合和股权转让、内部组织结构重组、内部债务重组等方式。

在对榜单中企业的更迭情况进行分析后发现,较上年相比上升名次幅度较大的(如上升名次达20~29名及30名以上的),多数是因为企业采取了资本运营的方式。例如,鸿博股份有限公司、苏州华源包装股份有限公司等均采取上市的方式做大做强企业;又如江西新华印刷集团有限公司摆脱单一书刊印刷经营模式,走产业链型多元发展之路。在做书刊印刷主业的同时,拓展新的业务渠道,大胆进行改革,先后成立了合资企业江西新华包装有限公司、江西新华东方包装有限公司、江西新华报业印务有限公司,形成了书刊印刷、包装印刷、报业印刷、设计制作“四足鼎立”的发展格局。在江西省出版集团的部署和支持下,江西新华印刷厂、江西新华印刷二厂、江西新华九江印刷总厂实施优势资源整合,剥离不良资产,组建江西新华印刷集团有限公司,后又将江西教育印务实业有限公司收归麾下,打造书刊印刷航母。成为了江西最具实力、最具竞争力的书刊印刷企业。在实施资本运营之后,江西新华印刷集团有限公司在当年的榜单名次较上年相比提升了46位。

3.转型促使企业名次上升

近几年,尽管百强榜单的门槛越来越高,销售收入也不断提升,但增长幅度却越来越低,宏观环境、政策影响、互联网的冲击等一系列因素导致印刷企业实际上是处于艰难跋涉中。在互联网时代,人们的日常生活习惯发生了很大的变化,转型成为必须要走的路。新时代产生新的需求,需求的改变导致产业结构也要相应进行调整,新的技术和商业模式则会促进产业结构的调整,加快企业转型。

以内容印刷为主的出版印刷企业,更是在互联网时代举步维艰。榜单中的百强出版物企业的转型大体分为3种:一是向数字出版转型,二是向包装印刷转型,三是两者的综合。

根据对榜单的调查分析,将数字印刷技术引入的相关企业已达31家,占榜单的31%,而这31家企业大多数是在榜单前列。如表2所示,百强榜中包装印刷企业的数量也不断攀升,进一步证明向数字出版和包装印刷转型已经是作为出版印刷和混合印刷业务的重要转型方式。如出版印刷中的强者山东鸿杰印务集团有限公司和北京盛通印刷股份有限公司,前几年实行转型,建立了独立核算的包装印刷企业,进行混合经营,之后每年在百强榜中的名次都有所提升。

以包装印刷为主的印刷企业,在国家环保政策和消费者需求的改变的压力下,也谋求转型。榜单中的百强出版物企业的转型大体分为3种:一是向绿色印刷的转型,二是向包装印刷综合服务商转型,三是两者的综合。

如广州包装印刷集团有限责任公司在2012年将转型升级作为集团实现持续快速发展的驱动力,提出以“重市场、高效益、轻资产”的经营理念,转变商业模式,将绿色包装作为增长点,由传统单一加工业转型升级为集造纸、设计、印刷、服务为一体的集约式服务商,将企业从传统印刷企业向包装印刷综合服务商转型。由此,广州包装印刷集团有限责任公司在2012年百强榜中的位置从73名猛增至2015年的16名。

在互联网的冲击下,“转型升级”的口号在印刷行业内己经高呼了很久,而真正能够转型成功的企业却是不多。转型成功的企业高歌猛进,但多数企业仍在“摸着石头过河”,探索着适合自身的转型之路。尽管如此,在转型升级中探索的脚步并无停歇,很多企业仍在坚持中勾画着自己的发展蓝图。

4.名次下降及退出情况

在对百强榜中企业名次下降的情况进行具体分析后发现,造成那些没有连续处于百强榜中的企业,以及排行名次下降的企业的原因较为复杂,多数是经营管理不善造成的。对于那些永久退出百强榜的企业,有的是因为经营管理不善导致企业倒闭,有的是因为被其他企业并购,有的是因为转型失败。对于在百强榜中“昙花一现”的企业,则是以上原因的综合。

总结

近两年对于印刷行业来说很艰难,但同时也是充满希望的。尽管有市场经济增速放缓、劳动力成本提高、互联网的冲击、环保政策等因素的影响,使得印刷行业的发展道路并不平坦。但是也使得印刷企业快速成长,纷纷积极地面对市场变化。

百强榜作为中国印刷企业的代表,也是中国印刷业的晴雨表。毫无疑问,前路并不平坦,也是一场艰难的持久战。希望通过本文为印刷企业提供参考,找出影响变动的具体原因,或是加强经营管理,或是进行资本运营,或是谋求转型,从而进一步指导企业前行。