市场运行平稳 增速有所放缓

2016-03-16

2015年,我国经济面临较大的下行压力,经济增长速度进一步放缓,但保持了总体平稳、稳中有进、稳中有好的发展态势。产业用纺织品行业克服各种不利因素,加快转型升级的步伐,通过精细化管理提升运营效率、加大投入进行技术创新,积极开拓新的产品应用和市场,全年运行呈现增速放缓、运行平稳、效益良好的态势。

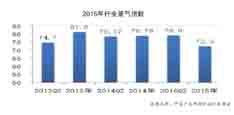

根据国家统计局数据,2015年前11个月行业规模以上企业的主营业务收入和利润总额分别增长6.51%和14.44%,工业增加值增长12.4%,行业利润率增长5.9%,出口与2014年基本持平略有增长。根据中国产业用纺织品行业协会对140家企业的调研,行业的景气指数为72.3,企业家对全年的经营情况满意度较高。

生产适度增长

2015年由于经济下行,产业用纺织品行业的需求表现更为复杂,一些面向基础设施建设、环境保护、生命健康的需求继续保持较高增速,但是也有一些领域增长放缓,甚至出现下降,如革基布、交通工具用纺织品、帘子布等。根据协会对会员企业的调研,2015年行业的需求指数为52.9,生产指数为54.3,仍处于增长区间,但是两项指数均处于近年来的低点。

根据国家统计局数据,2015年1~11月份,我国规模以上企业非织造布的产量为403.4万吨,同比增长15.77%。非织造布是我国产业用纺织品行业内增长最为活跃的领域,2010年规模以上企业的产量只有159万吨,“十二五”期间,非织造布的产量增长了177%,年均复合增长22.58%。从区域看,山东已经超过浙江成为我国最大的非织造布产地,其产品主要集中在土工与建筑领域,总产量占全国的比重达到20%,并且继续保持高速增长,前11个月的产量增速达到32.66%。浙江、江苏、湖北等地区的非织造布产量也保持10%左右的增长。

帘子布的产量为71.7万吨,同比下降6.56%。帘子布自2014年上半年产量开始下降,与2010年相比,2015年我国帘子布的产量增长55.9%,年均增长5.59%。

投资依然活跃

根据国家统计局数据,2015年行业内规模以上企业的固定资产投资额为661.9亿元,同比增长17.05%,新开工项目879个,同比增长18.78%,行业投资依然活跃。

产业用纺织品行业的投资增速与2014年相比增速降低近10个百分点,主要是由于非织造布投资的增速大幅回落。2014年非织造布领域固定资产投资增长44%,而2015年的增速只有5.8%,新开工项目数量则与2014年基本持平。当前,非织造布领域的投资正处于投资周期的减速阶段,市场需要时间来消化2014年高速投资形成的产能。行业的投资主要是根据市场需求,进行先进设备的更新和高端产能的增加,以满足绿色环保、高性能等较高要求,促进了产业转型升级和国际竞争力提高。从非织造布的生产和出口看,不断成长的市场能够吸收快速扩充的产能,未来发展空间依然很大。

绳索缆领域的投资继续保持平稳增长,篷帆布领域的投资增速最高达到了83.1%,过滤、土工、建筑用纺织品领域的投资也非常活跃,增速达到37.49%,新开工项目数增长超过40%。纺织带和帘子布领域由于轮胎行业需求不足,生产下降,其投资也持续负增长。

经济效益良好

根据国家统计局数据,2015年1~11月我国产业用纺织品行业规模以上企业的主营业务收入和利润总额分别为2640.2亿元和155.8亿元,分别同比增长6.51%和14.44%,工业增加值增速12.4%,在纺织行业中处于较高的水平;行业的平均利润率为5.9%,同比增加0.4个百分点;行业的亏损面为10.56%,亏损企业的亏损额同比下降了21.82%。

分领域看,绳索缆的主营业务收入和利润总额的增速分别为14.07%和23.18%,利润率为6.25%,在产业用纺织品行业中处于领先位置;而非织造布的主营业务收入和利润总额分别增长8.27%和15.75%,利润率为6.13%,篷、帆布领域的利润率在行业中处于较低水平,但是其主营业务收入和利润总额均保持了一定增长;纺织带和帘子布领域虽然主营业务收入有所降低,但是利润总额大幅增加了12.64%,利润率达到5.59%,增加了0.63个百分点,盈利状况明显提高。

根据协会调研,2014年以来行业产成品价格指数持续走低,2015年仅为25。产品销售价格持续走低,主要是由于石油价格下跌使得化纤原材料的价格处于下行区间,全年的原材料价格指数仅为28.6。需求增速放缓和产成品价格的下跌,使得行业的主营业务收入增速明显降低。

原材料在产业用纺织品的成本中占比较大,产成品价格的下降幅度要低于原材料价格的降幅,所以2015年在用工成本继续上涨的情况下行业的毛利润率增加了0.74个百分点,行业在产业链中有一定的议价能力。

根据协会对会员企业的调研,受调查的121家企业2015年的主营业务收入为306.4亿元,利润总额21亿元,分别同比增长7.34%和8.03%,平均利润率6.83%,研发投入比例2.92%,员工数量下降1.36%。

出口稳定增长

我国产业用纺织品主要以满足内需市场为主,但是国际市场在行业发展中的地位也日益重要。我国已经成为世界上最大的产业用纺织品出口国,产品不仅出口至欧美日等发达国家和地区,也积极向东盟、非洲、美洲等新兴市场开拓。根据国家海关总署数据,2015年1~11月我国产业用纺织品出口188.6亿美元,与2014年相比略有增长。

产业用塑料涂层织物、医疗卫生用纺织品、篷帆类制品、非织造布和包装袋是主要的出口产品,五类产品的出口额占总量的73.52%。主要产品中,产业用塑料涂层织物和包装袋的出口额均有所降低;与2015年上半年的情况相比,非织造布变化较大,出口额由上半年的降低2.51%变成增长8.58%。这五类主要产品中,出口价格都出现了不同程度的下降,其中篷帆类产品的单价降幅最大,其余产品的单价降幅均低于5%。出口数量增长是稳定出口的主要因素,其中篷帆类产品的出口数量增长了23.9%,非织造布的出口数量增长了11.16%,而产业用塑料涂层织物则量价双双下滑。

从分区市场看,美国是我国产业用纺织品最大的出口市场,出口额达30.2亿美元,增长达到7.6%,是增长最为强劲的主要出口市场,对美国市场出口的增长也是稳定我国产业用纺织品出口的主要因素。对韩国、日本、菲律宾等亚洲国家的出口则保持了较高的增长。日本是我国的第二大市场,对日本出口12.4亿美元,降低1.22%,与上半年相比降幅有所收窄,但对印度、中国香港和德国的出口则出现较大幅度的下降。

按洲别看,亚洲是我国产业用纺织品最大的出口地区,比重达到45.36%;北美洲、欧盟市场的比重达到34%。由于美国带动,我国对北美市场出口增加了6.6%,但对欧盟的出口降低了3.22%,对欧洲非欧盟地区的出口则降低近15%。

主要产品进口额下降

2015年1~11月,我国进口产业用纺织品42亿美元,同比增长6.49%。一次性卫生用品的进口额达到12亿美元,增长近84%,如果扣除这个因素,进口额则下降13%。

医疗卫生用纺织品、塑料涂层织物、非织造布、产业用玻纤制品、橡胶涂层织物是我国的主要进口产品,进口额为35.2亿美元,占总额的83.74%。这五类产品,我国具有较大的产能,同时也是我国大量出口的产品,但是由于我国在技术、标准和产品质量等方面的原因,仍然需要大量进口。主要产品进口额的下降,既是当前整体经济形势的反映,也是由于我国产业用纺织品行业的技术进步,使得本国产品能够较好替代进口产品。日本、中国台湾、韩国、美国和德国等发达国家和地区是我国产业用纺织品主要的进口来源地,占进口总额的75.5%。

重点领域情况各异

医疗与卫生用纺织品

医疗与卫生用纺织品是行业内规模较大的一个领域,由于与生命健康密切相关,其需求具有较强的刚性,并且随着收入水平的提高和消费观念的变化,其潜在的市场空间将会不断释放。

我国医用敷料、手术洞单和一次性卫生用品的生产能力非常大,是全球主要生产国和出口国。2015年1~11月我国出口医疗卫生用纺织品31.9亿美元,同比增长1.35%,其中卫生巾、婴儿尿裤的出口额为14.3亿美元,增长3.89%,非织造布制医用防护服出口9.9亿美元,增长4.27%,而纱布、绷带等医用敷料出口7.7亿美元,降低了6.28%。

由于国内医院采购制度的原因,我国的医用辅料及医用防护服的生产企业将海外市场作为主要的开拓方向。湖北省仙桃市彭场镇是我国重要的医用纺织品产业集群,2015年其主营业务收入131亿元。

土工用纺织品

土工用纺织品主要应用于各种基础设施工程以及环保工程。2015年上半年,大量工程处于规划设计阶段,开工项目少,所以土工行业的增长面临一些挑战。下半年,随着大量的铁路、水利工程开工,行业的订单数量大幅增加,生产经营恢复正常并且有所增长。山东省德州市陵城区是我国主要的土工用纺织品生产基地,该集群2015年的主营业务收入超过100亿元,各种土工材料的产量达82万吨。

过滤与分离用纺织品

2015年由于大范围的持续雾霾天气,全社会对大气环境质量高度关注,国家继续加大大气环境治理力度,为空气过滤行业的发展提供了良好的机遇。同时随着高性能纤维的发展和滤袋制造工艺的提高,袋式除尘技术的过滤效果已经达到近零排放,其平均使用寿命也达到4年左右,废旧滤袋的回收综合利用也取得突破,袋式除尘技术的优势更加显著。

2015年7月,《水泥工业大气污染物排放标准》实施,水泥行业投入大量资金进行环保设备改造,冶金、电力等行业的市场不断增长。市场的增长带动了行业的快速发展,江苏省阜宁县阜城街道是高温滤料产业基地,2015年该集群的滤料产量近2亿平方米,主营业务收入增长13.64%。根据对部分过滤领域会员企业的统计,2015年的主营业务收入和利润总额分别增长15.67%和32.33%,平均利润率7.4%。

交通工具用纺织品

2015年中国汽车产销分别完成2450.33万辆和2459.76万辆,创历史新高,比上年分别增长3.3%和4.7%,总体呈现平稳增长态势,而产销增速比上年分别下降4和2.2个百分点。由于汽车市场增长放缓,给交通工具用纺织品领域的发展带来了一定压力。

从长期看,我国传统汽车行业将会持续中低速增长,轻量化、新能源是未来汽车业的重要发展趋势。纺织复合材料具有重量轻、强度大和成本低等优点,在汽车中的应用比例逐步增长,单辆汽车消耗的纺织材料将会提高。未来,交通工具用纺织品还将有较大的增长空间。

预 测2016

2016年是我国“十三五”的开局之年,产业用纺织品将面临重要的发展机遇。首先,“十二五”期间,我国产业用纺织品行业快速发展,产业规模高速增长,经济效益持续改善,技术进步成效显著,重点子行业发展迅速,应用领域不断拓展,产业转型升级取得明显成效,这些都为行业“十三五”的发展打下了坚实的基础,行业的发展处在更高的起点。其次,产业用纺织品行业与国民经济依存度较高,伴随着我国社会和经济的持续发展,“一带一路”国家战略的深入推进,国家在基础设施建设、环境保护和医疗健康等领域的投入会加大,庞大的内需市场依然是行业增长的最大动力。第三,“供给侧改革”将会推动行业加快转型升级,加快先进装备更新和高级产能投资,加快技术改造和新产品开发,提升行业的竞争能力,更好地替代进口和参与国际竞争。

但是行业的发展也面临一些挑战。首先,是新常态下我国经济增长速度降低使得部分领域的需求放缓,甚至结构性下降。其次,世界经济形势依然比较复杂,欧洲和日本的经济复苏过程缓慢,国际市场在我国产业用纺织品行业发展中的地位不断上升,特别是一些骨干企业生产的中高端产品的出口比重较高。第三,原材料市场的持续低迷使得产成品价格长期处于下行通道,给行业的增长带来较大压力。

2016年,我国产业用纺织品行业的生产、投资和销售预计将会继续保持高速增长,经济效益良好,出口保持5%左右的增速。