中国虚假贸易的规模测算及对策研究

2016-03-16张方波

张方波

中国虚假贸易的规模测算及对策研究

张方波

摘 要:本文测算了2000~2012年中国与32个国家的虚假贸易规模,结果表明,虚假贸易规模从2000年的156.7亿美元增加到2012年的4,565.9亿美元,超过贸易总规模的10%,其中进出口伪报规模呈现“U”型特征,复进口以及中国内地对香港地区的虚假贸易规模呈现逐步上升趋势,这与国内利率汇率尚未完全市场化、资本项目不完全可兑换以及其他因素有关,并对中国经济金融产生不利的影响。因此有必要通过转变监管方式,建立与国际接轨的贸易数据统计机制,提高存款利率的上限额度和人民币汇率的波幅以及转变经济发展方式来减少虚假贸易规模。

关键词:虚假贸易;进出口伪报;复进口;转口贸易

随着改革开放进程的加快,中国贸易规模也呈现稳步大幅增长趋势,并在2013年超过美国成为全球第一大贸易国。截至2013年底,中国的进出口贸易规模达到26.43万亿美元。①数据来源于联合国UNcomtrade数据库。贸易规模的扩大不仅推动了国内经济发展,而且通过实体经济扩大中国在全球经济体系中的影响力,有效地融入全球经济治理体系。与此同时,虚假贸易规模从2000年的156.7亿美元增加至2012年的4,565.9亿美元,②数据来源于本文第三部分的测算结果。增加了28.1倍。2014年9月,中国贵金属出口额大幅增至108亿美元,比2013年3月虚假贸易“掺水”后创设的50亿美元峰值还高出一倍多,再次引发了政府、业界和学界对虚假贸易的担忧。在此背景下,本文分析了虚假贸易的主要特征、表现形式、测算规模和原因,并提出相关政策建议以缩小虚假贸易规模。

一、虚假贸易的概念和主要特征

(一)虚假贸易的概念

虚假贸易是指在没有真实性商品交易需求的背景下,买卖双方利用政策、管理和体制等方面的漏洞虚构合同、单据等资料的一种交易行为,以获取融资或者投机套利。因此,虚假贸易并非真正的贸易,是一种借助货物或者服务贸易的渠道从事寻租的行为。它可以从中国的统计数据与相应的国内外经济形势以及与剔除进出口转换系数后的国外统计数据的背离程度中进行判断分析。

2005年中国实施了人民币汇率改革,贸易顺差从321亿美元陡然增加到1,020亿美元,并在随后的几年中持续增加,这很容易被认为是汇改产生的人民币升值导致热钱流入造成的,但在理论上人民币升值预期与贸易顺差的突然增加并没有因果关系,因此该贸易顺差的增加中存在“水分”。此外,2014年初人民币兑换美元出现了持续性的贬值,中国出口不仅没有增加反而下降了2.3%,进口不减反而增长了1.6%,说明这些经济形势中出现的反常现象与虚假贸易随人民币的变动而变动的情况有关。

另外,通过将国家统计局统计的中国对外贸易数据与联合国UNcomtrade数据库的统计数据进行比较发现,在剔除掉进出口转换系数1.1后,仍然出现较大的偏差。2012年,国家统计局统计的中国从日本进口规模为1,778.3亿美元,而联合国的统计数据显示日本对中国的出口规模为1,442.1亿美元,剔除系数1.1后发现虚假贸易规模为174.5亿美元,占进口规模1,778.3亿元的9.8%。因此,从统计口径的对比中可以看出中国的虚假贸易规模较大。

(二)虚假贸易的主要特征

(1)隐蔽性强。由于虚假贸易是资金以贸易的名义流入境内或者流出境外,因此相关监管部门进行审查的时候,难以对贸易的货物流和资金流的真实性和一致性进行审查。这不仅表现在银行对贸易企业的审核上,同时也表现在外汇局对银行审查时无法进行定性处罚上。

(2)规模大。2014年9月中国内地对香港地区出口额达到376亿美元,而香港统计的从内地的进口额为241亿美元,考虑离岸价格和到岸价格之间的转换系数1.1后,差额高达157亿美元。若加上中国对中华人民共和国的复进口规模和中国与主要贸易国之间的进出口伪报规模后,虚假贸易规模将会更大。

(3)手段多样化。采用虚构交易合同、单据等方式,外汇局对全国24个省市进行的检查发现,大量企业利用伪造、编造商业单据、重复使用物权单证等手法构造虚假贸易;利用虚构贸易的真实性,比如采用空箱报关、以少报多、以次充优、价格虚报等方式;部分企业出口货物通过不缴税、少缴税的方式增加虚假贸易规模。

二、中国虚假贸易的表现形式

总体来说,虚假贸易的表现形式可以分为四大类:中国与主要贸易对象国之间的进出口伪报,中国对中华人民共和国的复进口,中国内地对香港地区的虚假贸易以及其他形式的虚假贸易。

(一)进出口伪报

进出口伪报又称为进出口虚报,是货物总额的报数偏离实际贸易合同额或者商品本身价值,它包括如下几种形式:

1.进出口价格伪报 通过出口高开发票或者高开价格,进口低开发票或者低报价格等方式从事虚假贸易,这其中也包括跨境关联企业之间或跨国公司内部通过转移定价、利润返还等方式,导致部分投机性资金借助这一贸易渠道进入国内,形成虚假贸易规模。比如,一些大型跨国企业在境外设立采购中心,通过拉高原材料价格的方式以降低国内企业营业利润,增加了逃税的机会或者将投机性收入汇出,影响了贸易规模的统计质量。

2.利用加工贸易的方式虚构货物流 部分企业利用政策空隙,采用异地收结汇的结算模式,借助黄金等高价值、易运输和储存的载体,为大额资金流入流出创造匹配的货物流,从而形成虚假贸易。该虚假贸易主要是集中于珠宝行业,进出口报关地集中在深圳和香港,资金来源集中于香港,交易时间固定,加工工艺简单等。2014年9月贵金属出口额大幅跳升到108亿美元,比2013年3月虚假贸易掺水后创设的50亿美元峰值还高出一倍多。

3.保税区“境内关外”贸易 实行“保税区一日游或多日游”的方式,以享受保税区的有关政策优惠。这种“保税区一日游或多日游”产生了两种结果:第一,对于上游企业来说,进入保税区相当于出口货物,可以享受出口退税政策优惠;第二,对于下游企业(比如说加工贸易企业)来说,进入保税区相当于进口货物,可以根据“加工贸易手册”的方式申报进口,进而享受进口料件免交关税和增值税的政策优惠。由于保税区等同于“境内关外”,所以大大减少了交易成本,缩短了退税周期,加快了资金流转,拉大了虚假贸易规模。

(二)复进口

它是指进口了以前已经成功出口的本国产品,在统计中即指中国对中华人民共和国的进口。在初期,复进口形成的原因在于出口产品的质量等问题遭受国外退货。随着保税加工、出口退税、鼓励进口等政策的推出,许多企业为了享受这些政策带来的优惠,加大了复进口的力度。此外,汇率变动以及跨国公司的发展也是引起复进口的原因。

(三)中国内地对香港地区的虚假转口贸易

转口贸易又称为中转贸易或者再输出贸易,其特点是资金流和货物流很难在境内直接匹配,即货物的真实性审核难以完成,因此虚假转口贸易的存在空间较大。它包括:一是通过假的或者篡改的货权凭证办理假转口贸易;二是交易双方构造买卖合同办理虚假转口贸易。交易双方虽有真实的提单、仓单等货权凭证或者真实货物的出入境,但双方办理转口贸易却以获取境内外利差、汇差为目的。中国内地的转口贸易主要是经由香港,因此虚假转口贸易主要在中国内地与香港地区之间发生。

(四)其他形式的虚假贸易

(1)无贸易真实性的预付与预收款项,并在合同订立后非正常性地废弃合同。比如有两个关联企业A(境内企业)和B(境外企业),订立一份根本不会执行的合同,B通过预付款项的方式给A支付一笔外汇,等一段时间或者到合同订立的失效时期,双方均一致说明合同由于某种原因无法执行,那么A将之前预付的款项以及一笔增值部分汇出境外支付给B,形成一种虚假贸易。

(2)贸易经营模式形式上自营而实际上代理,为虚假贸易制造空间。部分企业出口销售货物至世界各地,但是收汇却集中于一个国家或地区。同时伴随有短期内频繁、大量地汇入款项,单笔金额多为整数且金额较大。

三、对中国虚假贸易规模的测算

本文测算的基本思路是:先剔除掉香港的因素,计算中国与贸易对象国的进出口虚假贸易规模,然后再计算中国内地与香港地区之间的所有虚假贸易形式(包括进出口伪报和虚假转口贸易),尤其是中国内地对香港地区的进口伪报的测算,可以避免具有争议的转口贸易加价因素。在测算时为了方便起见将虚假贸易分为进出口伪报、复进口以及中国内地对香港地区虚假贸易3个部分,分别测算进行加总,这需要做如下假设:第一,在本文第3部分中阐述了其他形式的虚假贸易,但是这类虚假贸易数据非常零散,故不考虑这一因素;第二,实际中贸易对象国的统计数据不会出现偏差,比如美国海关可以准确地记录中国内地货物经香港地区转口到美国的贸易规模;第三,在中国内地进行投资的企业不从事贸易业务(如通过内部转让价格的方式获得高额转口加价回报);第四,各国进出口登记时间不存在差异,比如中国出口的货物在本国海关登记的时间与该货物抵达贸易对象国在该国登记进口的时间一致;第五,不存在货物在未出口前的登记虚报。如将100元的货物价值向海关报成1,000元,由于海关无法定性,故不参与测算。具体过程如下。

颜晓晨看了下时间,已经快五点,六点就要去上班了。以前她为了节约时间,都会一边看书,一边随便吃点面包,可今天也不知道为什么,突然问:“你有事吗?没有的话,一起去吃点东西吧!”

(一)进出口伪报

为了测算中国的进出口伪报规模,首先选取了与中国具有紧密贸易关系的32个国家①中国与卢森堡和巴基斯坦的经贸关系也较为密切,但这两个国家的贸易数据最早是从2003年开始,而选取的国家的贸易数据最早是从2000年开始,因此在本文测算中将这两个国家去掉,影响了测算的精度。:英国、法国、马来西亚、印度尼西亚、澳大利亚、西班牙、意大利、俄罗斯、美国、印度、加拿大、葡萄牙、瑞士、德国、新加坡、荷兰、巴西、比利时、瑞典、韩国、日本、泰国、菲律宾、阿联酋、土耳其、越南、哈萨克斯坦、智利、墨西哥、委内瑞拉、南非、波兰。其次假定贸易对象国的进出口数据真实。中国的统计数据来自于国家统计局,贸易对象国的统计数据来自于UNcomtrade数据库,香港的统计数据来自于香港特区政府统计处。考虑经香港的转口贸易,因此中国内地进出口伪报规模的计算公式如下:

中国的出口伪报规模=中国统计的出口规模-(贸易对象国统计的进口规模-经香港转口到该贸易对象国的规模×1.1)/1.1

中国的进口伪报规模=中国统计的进口规模-贸易对象国统计的出口规模×1.1

中国的进出口伪报规模=中国的出口伪报规模+中国的进口伪报规模

需要说明的是:第一,由于世界各国海关和官方统计机构通常按照离岸价格(FOB)统计出口,按照到岸价格(CIF)统计进口,一般按照离岸价格的10%计算这部分差别。第二,美国采用船边交货价(FAS)进行统计,但在本文中为方便计算,视美国的出口和进口分别以FOB价和CIF价进行统计,因此也就使用1.1作为到岸价格与离岸价格之间的转换系数。

(二)中国内地对香港地区的虚假贸易

由于经香港地区的转口贸易主要针对于中国内地出口,即中国内地通过香港地区将货物转售到其他国家和地区,我们在计算进出口伪报时已经剔除掉香港地区转口贸易的影响,因此可以直接计算中国内地对香港地区之间的出口伪报。此外,对于中国内地对香港地区的进口伪报,存在香港地区对中国内地的转口(即再出口),需要将这部分转口从香港地区统计的出口中剔除,因为在复进口规模的测算中已经包含了这部分转口规模。由此可以得到中国内地对香港地区的进出口伪报规模的计算公式,详见如下:

中国内地对香港地区的出口伪报规模=中国内地统计的出口规模-香港地区统计的进口规模÷1.1

中国内地对香港地区的虚假贸易规模=中国内地对香港地区的出口伪报规模+中国内地对香港地区的进口伪报规模。

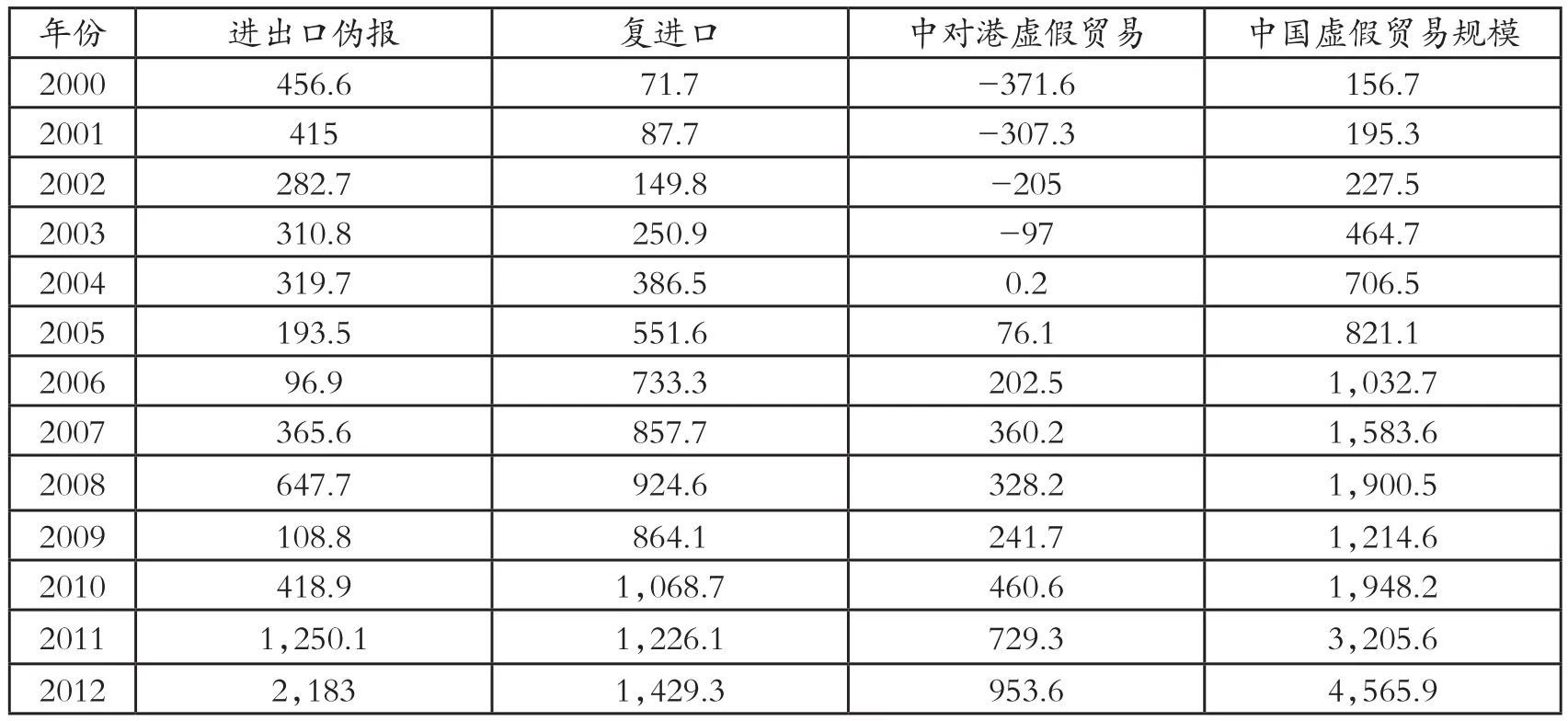

综上所述,中国虚假贸易规模测算结果如下表一所示:

表1 中国虚假贸易规模测算结果(亿美元)

从表1可以看出,整体上中国的虚假贸易规模从2000年的156.7亿美元稳步增至2012年的4, 565.9亿美元,约占2012年进出口贸易规模38, 667.6亿美元的11.8%,若考虑到中国对所有国家的虚假贸易,该比率可能超过12%。从结构上看,中国对主要贸易对象国的进出口伪报在2006年和2009年出现了拐点,这可能与2005年人民币汇率改革和2008年全球性金融危机有关,两者均导致了市场预期不稳定,国际资本(尤其是短期资本)借助贸易渠道流出国内以求避险和增值保值,随后由于市场预期恢复并保持稳定,虚假贸易规模由此步入正常增加模式。此外,中国内地对香港地区的虚假贸易规模在2004年开始转为正数,这可能与2003年中国内地与香港签订的《关于建立更紧密经贸关系的安排》(CEPA)有关,使得中国内地与香港地区之间的贸易规模激增,虚假贸易规模借机也因此增加。

四、虚假贸易规模扩大的原因解析

虚假贸易规模近年来不断扩大主要体现在客观原因和主观原因两个层面。

(一)客观原因

首先,国内存款利率上限虽达到1.25倍,但仍然存在管制;与国际其他货币相比人民币汇率波动幅度不大,仅为2%,离利率、汇率市场化还差“最后一公里”,这一金融生态使得以虚假贸易名义流入境内的资金(比如热钱)是为了通过套利和套汇获取利差和汇差。鉴于存款利率市场化的实现尚需一段时间,加之人民币汇率双向波动不稳定,套利套汇的活动尚难以立刻停止,因此该因素形成的虚假贸易规模将会继续增加。

其次,在人民币资本项目不完全可兑换的前提下,投机资本进出入的渠道狭窄,规模有限,导致虚假贸易成为一种具有可行性和替代性的媒介载体。自2005年中国实行新的浮动汇率制度以来,人民币一直处于单边升值状态,刺激国际资本通过一定渠道进入国内寻求增值保值,但是资本项目下的渠道管制较多,无法满足国际资本对增值性和流动性的需求,因而需要借助经常项目渠道完成这一过程。虚假贸易的存在,为这类国际资本的流入创造了条件。

最后,各国贸易统计存在差异,为虚假贸易规模扩大提供了条件。一是统计口径的不同,一方按照合同金额,另一方按照商品检验金额,容易出现统计数据差距;①来自清华大学经济外交研究中心主任何茂春2014年10月在《环球时报》接受记者采访的观点。二是进出口数据申报统计系统存在问题,这会导致国际收支申报统计的数据质量不高,容易被一些投资性的资金利用,并以贸易的名义流进流出,造成了贸易数据的失真。

(二)主观原因

首先,相关微观经济主体由于强烈的逐利动机,会通过从事虚假贸易来实现。比如,企业可以在全球经济整体艰难复苏的背景下通过虚构转口贸易套取出口退税、增值税和消费税的政策优惠。此外,企业和个人与银行共同追逐利益,如银行可以为企业推出一些贸易融资产品和服务(比如全额质押+订单融资),从而扩大了虚假贸易的规模。

其次,地方政府GDP为纲的政绩考核机制,驱动了“短、平、快”的发展模式,为虚假贸易规模的扩大提供了温床。当前中国正处于由粗放型经济发展模式向集约型经济发展模式转变的过程,GDP为纲的考核机制仍然占主导地位,地方政府均有经济增长的硬性指标。由于跨境资金资本流动的手续费用上升,“一日游或多日游”的资金资本出入境均要收取较高费用(比如托宾税等),货物“一日游或多日游”的成本主要是运费,费用相对而言比较低,在出口萧条的情况下,虚假贸易成为制造地方政绩的一个重要方式。因此通过虚假贸易不仅可以完成粗放型经济环境中的GDP考核指标,同时还有助于地方政府官员晋升。

五、对中国经济产生的负面效应

当前,中国虚假贸易的绝对规模和相对规模均较大,对国内经济产生了较大的负面效应,具体来说表现在如下5个方面。

1.虚假贸易规模的扩大对国内的金融生态产生了负面效应,在人民币汇率和存款利率尚未市场化的条件下冲击更大 虚假贸易增强了国际投机资本的信心,使得更多的以贸易名义的资金进入国内市场,冲击国内房地产市场和股票市场价格,形成资产泡沫和引发结构性通货膨胀;同时导致央行在制定货币政策的时候会因货币资金总量虚高而减少基础货币投放规模,致使实体经济的融资需求无法得到满足,在很大程度上干扰货币政策的有效性和独立性。另外,倘若市场中存在人民币贬值预期,会导致以虚假贸易流入国内的资金流出国外,从而引发人民币汇率的进一步贬值。

2.虚假贸易的存在不利于修复国际收支平衡表 由于各国对贸易数据采集和统计尚未形成统一标准,相关主体利用这一漏洞从事虚假贸易,使得经常项目的统计数据存在较大的偏差甚至是错误数据,因为虚假贸易中有一部分是热钱以经常项目的名义进入国内,放大了贸易顺差的规模。为了平衡这部分顺差,势必会在资本项目下形成过度输出,因此会导致政府在渐次推进资本项目可兑换的改革与平衡国际收支中处于两难抉择,增加了熨平贸易顺差的难度和成本。根据宏观经济学恒等式X-M=S-I,国际贸易顺差又会反过来作用于储蓄投资渠道,阻碍国内正常的投融资渠道和歪曲投融资结构,两者之间形成互为因果的逻辑链条,致使国际收支失衡问题随时间推移会更加严重。

3.虚假贸易刺激了畸形贸易融资的膨胀,为金融机构积聚风险埋下了隐患 由于微观经济主体在通过虚假贸易逐利的动机下会突破自身的资金约束从事该项业务,而银行等金融机构通过扩大自身的业务也能获得额外收益,这使得进出口出现了泡沫,对以贸易为基础的融资链条和融资机制产生了极大的风险。贸易企业通过单证、应收账款、预付款项、信用证等抵押物虚增银行的授信额度,甚至在不同的银行使用同样的抵押物进行反复融资,大大拓展了企业的融资额度和融资杠杆,也导致信贷隐患成倍积累。一旦虚假贸易出现问题,企业自身的财务风险会给银行带来表外风险,最终影响到银行的资产负债表,形成表内风险。

4.虚假贸易的存在为实体经济产生了一种扭曲的经济激励机制和错误的信号机制 部分微观经济主体在虚假贸易的“幌子”下获得过大的灰色收入,有的甚至是黑色收入,满足了自身寻租和寻利动机,会产生强烈的示范效应,吸引其他的市场微观经济主体将资源配置到虚假贸易中,偏离了正常的投资活动、生产活动和贸易活动,对实体经济的发展产生了极为不利的影响。

5.对地方政府转变经济发展方式形成了阻力 由于虚假贸易的存在可以使得地方政府的资产负债表膨胀,可以虚构政府以GDP为纲的政绩,这对于地方政府启动和维持集约型经济发展方式是一个不小的挑战。

六、政策建议

由于虚假贸易具有隐蔽性和表现形式具有多样性等特点,对虚假贸易的监督和管理成本较高,加之市场微观主体的逐利性,在适合的情况下会采取违背市场秩序的方式从事虚假贸易,以获得这种灰色收入,无法完全挤掉虚假贸易成分。因此,有必要采取如下措施以缩小虚假贸易规模。

(1)加强对虚假贸易的监管,转变监管方式和理念,合理界定监管职能和分工,并对从事虚假贸易的相关利益主体进行警示和处罚相结合的处理形式。在贸易的监管上,尤其是转口贸易的真实性和合规性审查,重点审查贸易中物权转移方向的合理性,引入跟踪追查机制。同时建立长效联合监管机制,形成监管合力。加强国家外汇管理局与海关总署、商务部以及国家税务总局等相关职能部门的沟通和监管分工,充分利用各自业务和技术领域的比较优势,共享信息数据和监管技巧,提高监管的效率和效果。此外,一旦发现相关利益主体从事虚假贸易,相关部委机构可以会同公安部对这些主体进行针对性地处理。

(2)建立与国际接轨的贸易数据统计机制。由于外汇局系统没有相应的物权凭证数据,因此需要对现有的货物贸易收付汇核查系统进行升级,在企业日常办理收付汇时,由银行对企业提交的相关物权凭证号码等关键要素进行采集,并由经常项目司在日常核查中对数据质量进行考核,有助于监管部门对贸易真实性的分析,同时应与国际贸易监管部门建立统一的数据采集标准,防止因数据采集不统一而给虚假贸易提供渠道。

(3)提高存款利率的上限额度,增加存款利率的弹性;同时增加人民币汇率波幅,由原来的2%可以渐次增加到3%和5%,减少虚假贸易发生的概率。存款利率和人民币汇率受到管制,会形成境内外利差、汇差,导致投机资金(比如“热钱”)以虚假贸易名义出入境进行套利套汇,激增虚假贸易规模。因此,利率、汇率的深度市场化改革对于减少虚假贸易规模具有重要的倒逼作用。

(4)地方政府应积极适应经济“新常态”,在稳增长的同时,尤其注重转变经济发展观念和方式,为经济转变订立规章,破除GDP为纲的指导思想,为减少虚假贸易提供一个和谐的外围环境。

参考文献:

[1] 王允贵.严厉打击虚假转口贸易, 遏制跨境投机套利活动[J]. 中国外汇, 2013,(10).

(责任编辑:张建华)

[2] Bhagwati, J. On the Under invocing of Imports[J]. Bulletin of the Oxford University Institute of Economics & Statistics, 1964,(27).

Research on the Calculation of False Trade and China’s Countermeasures

ZHANG Fang-bo

Abstract:This paper calculates the scale of false trade between China and other 32 countries from 2000 to 2012, whose conclusion denotes that the scale had been increasing up to 456.59 billion dollars from 15.67 billion dollar beyond 10% of the total trade scale. The scale of false reporting in import and export indicates a “U”type shape, and re-import trade and false trade from China to Hong Kong are both in a gradually rising trend, which can be explained by such that deposit rate and RMB exchange rate are still being controlled, RMB capital account is still unconverted, the trade statistics between countries are different, the micro-economic entities have strong motivations to chase interest and the evaluation mechanism of being oriental with GDP as a key indicator is accepted. Then, the negative effects of false trade are presented which includes that it can be harmful to the domestic financial ecology and restore the BOP, it stimulates the expansion of trade finance, it supplies a distorted incentive mechanism for the real economy and it can be resistance of transformation of economic development mode which is confronted with local government. Therefore, several effective measures should be taken to decrease the scale of false trade, which are that the regulatory approach should be changed, the international trade statistics mechanism be established, the up-limit of deposit rate and the fluctuation band of RMB foreign rate be elevated and the transformation of economic development mode be achieved.

Key words:false trade; false reporting in import and export; re-import trade; re-export trade

作者简介:张方波,博士,中国人民银行金融研究所博士后科研流动站,国家外汇管理局,研究方向:国际贸易。

中图分类号:F276.7

文献标识码:A

文章编号:1006-1894(2016)01-0039-09