我国招商银行与工商银行贷款集中度分析比较

2016-03-14李娇娇朱向武陈彦华

李娇娇 朱向武 陈彦华

(徐州工程学院经济学院,江苏 徐州 221002)

1 贷款集中度分析的意义

在2015年7月《财富》杂志公布的“2015年世界500强排行榜”中,中国工商银行排名第18位,资产总额为22209780百万元,净利润为277720百万元,而招商银行的资产总额虽然为5474978百万元,净利润为58018百万元,但却是目前我国中小股份制商业银行中发展速度较快的银行。通过对这两家银行贷款集中度的比较可以看出我国大型银行和中小型银行贷款业务的发展策略、经营理念的不同之处,从而找到我国商业银行贷款分布与风险、收益之间的关系。

从招商银行和工商银行近年来的数据,不良贷款率、资本充足率指标都有了明显的改善,能满足监管要求,只有贷款集中度指数依旧居高不下,可见对贷款集中度的分析是相当必要的。

2 招商银行与工商银行贷款集中度的测量

2.1 指标选择

(3)客户集中度指数(CHD),与前十大客户贷款占最近表示,最大的十个客户占资本余额的净资本的比例。CHD越大,总的贷款分配比例在前十名客户中的比例越高,集中程度越高。

2.2 我国招商银行和工商银行贷款集中度的测算

根据分析需要和获取数据的可能性,本文涵盖了我国招商银行和工商银行2011-2015年间的数据,根据这两家银行年度报告中披露的资料,计算了招商银行和工商银行的中国的行业集中度,区域重点,客户集中指数和变化趋势,研究使用的是计算和计算结果进行初步统计分析,得到以下结果(见表1和图1,2,3)。

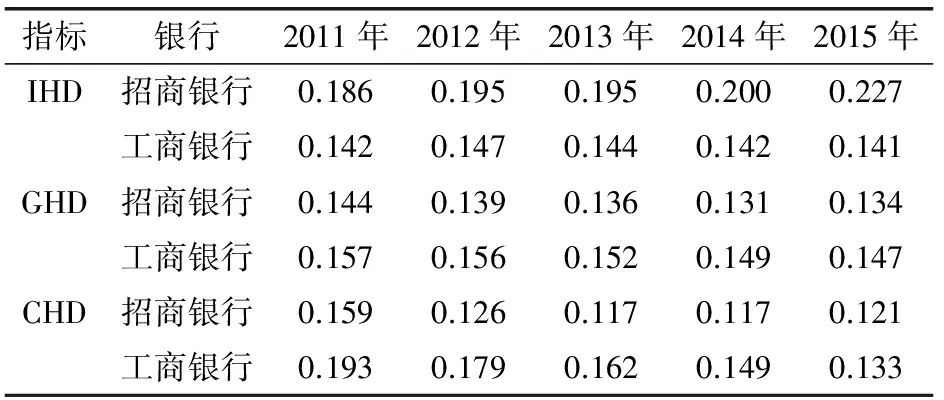

表1 商业银行贷款集中度指标的描述性统计分析

资料来源:根据招商银行和工商银行年度报告披露的资料整理计算得到。

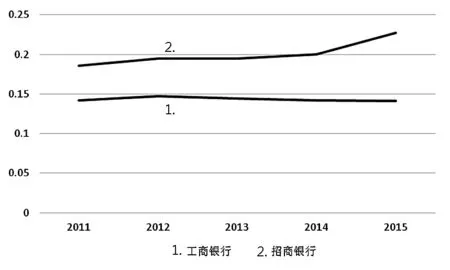

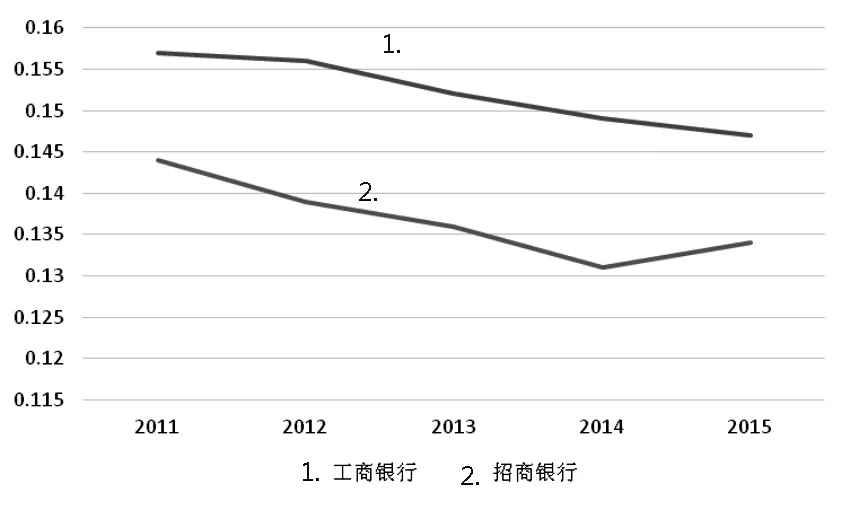

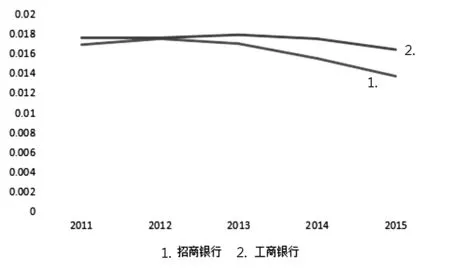

从图1可以看出,对于行业集中度指标而言,招商银行的行业集中度高于工商银行,且招商银行呈不断上升的趋势,从2014年开始上升趋势比之前有明显增大,而工商银行在2012年有所上升随后便呈现出下降趋势。

图1 招商银行和工商银行行业集中度变动情况比较

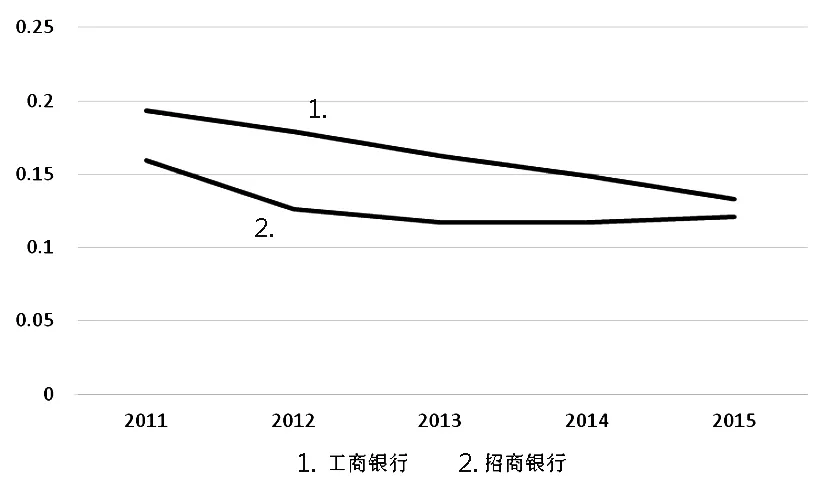

从图2可以看出,工商银行的贷款地区集中度高于招商银行,工商银行逐年下降而招商银行也呈下降趋势后期有小幅度上升波动,下降过程中,招商银行的下降速度与工商银行相比更快,这说明这两家银行正在向其他地区扩展业务,而招商银行的业务扩展速度相对快一些。

图2 招商银行和工商银行地区集中度变动情况比较

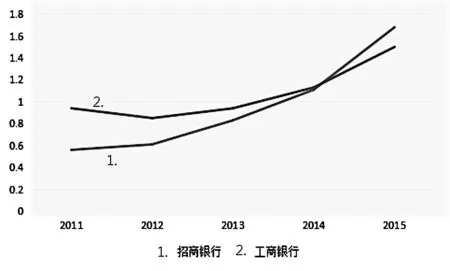

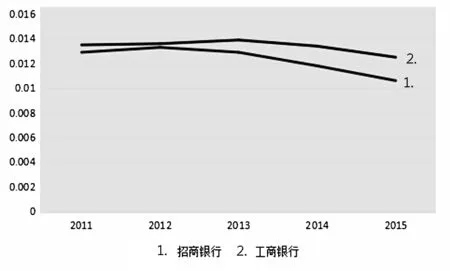

从图3可知工商银行的客户集中度高于招商银行,两家银行的集中度都在逐年下降,但招商银行下降过程中有小幅度上升。

图3 招商银行和工商银行客户集中度变动情况比较

从上述指标变动趋势图可以看出,工商银行的地区集中度和客户集中度都高于招商银行。行业、区域和客户集中度指数对银行贷款的影响较大,宏观经济波动和商业周期影响的可能性更大。那么比较这两个银行的贷款集中度问题,就要着重关注其行业集中度。对于行业集中度而言,招商银行近年来制造业在各行业中占比最大,从2011年—2015年在企业贷款中占比分别为30.98%、31.72%、29.29%、24.55%、22.03%,而工商银行制造业近五年来也是在各行业中占比最大的,占比均在20%以上,从2011年—2015年在企业贷款中占比分别为21.5%、23.82%、23.48%、22.73%、21.68%。这说明招商银行和工商银行贷款行业集中度都较高,贷款在各行业中分散情况较差。而且通过分析可以看出招商银行和工商银行贷款行业集中度较高的行业呈高度一致的姿势。因此相关部门急需建立明确的监控指标来降低各项指标的集中度,尤其是居高的行业集中度。

3 招商银行和工商银行贷款集中度对风险和收益的影响

3.1 贷款集中度对风险的影响

以不良贷款率(RBL)指标来测算商业银行的经营风险,可以得出贷款集中度对商业银行经营风险的影响。

表2 不良贷款率指标

从图4可以看出,招商银行的不良贷款率在2011年到2015年均呈现上升趋势。工商银行的不良贷款率除了在2011年到2012年期间呈轻微下降之外,也都呈现上升趋势。不良贷款率的持续攀升说明这两家银行的不良贷款都在恶化,会导致其风险增大,盈利能力下滑,从而影响银行的健康稳健发展。且从2014年开始招商银行的不良贷款率在逐渐超过工商银行,这说明招商银行的盈利能力日益小于工商银行,为了维持正常运转,银行一般会选择提高贷款利率,而贷款利率的提高往往会导致银行信用风险的上升。

图4 招商银行与工商银行不良贷款率的变动情况比较

3.2 贷款集中度对收益的影响

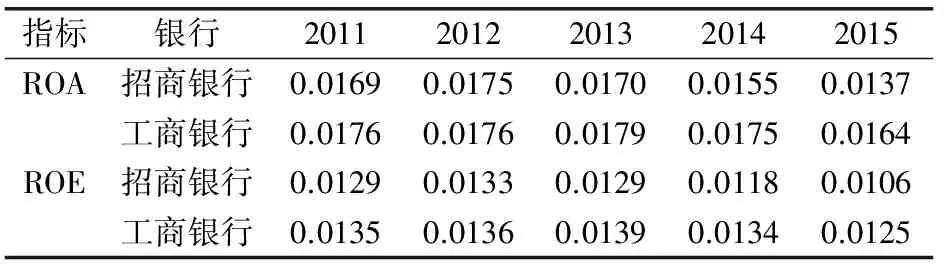

衡量商业银行收益的指标为税前资产利润率(ROA)和净资产收益率(ROE),这两个指标都可以体现公司的盈利情况和运作效率,税前资产利润率主要作为管理效率指标,表示的是银行资产转化为净利润的能力,净资产收益率是财务分析比率指标中最有代表性的,它受利润操纵的干扰较小,能更准确地反映企业的实际盈利能力,能估算出股东投资在银行的资本所获得的净利润。

从上述研究方法和数据的可获得性考虑,本文收集了招商银行和工商银行2011-2015 年间的ROA、ROE、RBL 等数据资料,并对其进行统计分析,得到表3所示结果。

表3 商业银行风险收益指标的描述性统计分析

资料来源:根据招商银行和中国工商银行年度报告披露的资料整理计算得到。

从图5、图6可以看出,工商银行的税前资产利润率(ROA)、净资产收益率(ROE)从2011年到2015年都高于招商银行,工商银行税前资产收益率和净资产收益率在2013年达到高峰后均呈现下降趋势,而且招商银行税前资产利润率和净资产收益率的下降幅度均大于工商银行。这说明招商银行的资产质量变差的速度要快于工商银行,盈利能力下降速度也比工商银行快,总之,两家银行都亟待提高资产的使用效率以降低风险。

图5 招商银行与工商银行税前资产利润率的变动情况比较

图6 招商银行与工商银行净资产收益率的变动情况比较

4 结论与对策建议

从上述研究我们可以得出:中国工商银行的贷款集中度高于招商银行的贷款集中度,贷款集中在一定程度上有其合理性,符合市场经济的运行机制和配置金融资源的高效率原则,另外,在信贷资金紧张的情况下,贷款集中度也有利于确保重点领域、行业、企业的发展,在短期内避免人为造成的风险。但是,过度集中的贷款会增加银行系统风险的贡献,从而发生系统性风险,不利于经济的协调发展。银行贷款的集中度是由特殊区域、市场地位、银行与国家产业政策之间的竞争等因素引起的。一般来说,各业务的风险和收益往往是负相关的,很难有低风险是高利润的业务,因此商业银行的贷款决策必须平衡其和风险和回报之间的关系,找到它在市场中定位。这就需要对监管部门进行长期监管,建立合理的预警机制,通过加强信息披露等方法,激活市场监管也应该是一项重要的工作。

面对上述问题,可以从以下几个方面采取措施,进一步防范系统性风险,推动商业银行的发展。

(1)合理分配贷款资源降低风险。

贷款资源的配置既要有利于实体经济的发展,又能不妨碍商业银行的稳定。因此,投放贷款时,要做好详细的整体规划,而且要密切关注各行业的发展变化、贷款企业之间的关联关系、各贷款地区和借款人之间的关系。

(2) 健全商业银行贷款集中度风险管理的监管体系,制定和完善相关法律法规,制定贷款集中风险管理法律法规。

(3)对商业银行多种资产进行有效组合管理,提高资本收益率,将呈线性负相关的资产收益与期望收益的偏离进行抵消,充分发挥资本收益水平。

[1] 魏晓琴,李晓霞.我国商业银行贷款集中度的测算及效应分析[J].金融理论与实践,2011,(04).

[2] 王月荣.我国上市商业银行贷款集中度的收益及风险效应的实证研究[D].大连:东北财经大学,2013.

[3] 罗茜.贷款集中度对我国商业银行收益及风险的影响[D].西安:西北大学,2013.

[4] 王富华,姜姗姗.基于风险与收益的上市银行贷款集中度研究[J].经济经纬,2012,(09).

[5] 王旭.商业银行贷款集中度的风险与收益研究——基于中国18家商业银行面板数据的分析[J].金融经济学研究,2013,(07).

[6] 范珂.我国商业银行贷款集中度对其收益与风险的影响[D].西安:西北大学,2015.

[7] 2010年~2015年中国工商银行年报[Z].

[8] 2010~2015年招商银行年报[Z].