农副食品加工行业废水治理成本的经济分析及政策启示*

2016-03-13牛坤玉郭静利

牛坤玉 於 方 郭静利

(1.中国农业科学院农业经济与发展研究所,北京 100081;2.环境保护部环境规划院,北京 100012)

废水治理成本的经济分析可为废水治理设备、基础设施建设和运行成本的多情景预测、废水治理市场的规模测算等提供决策依据。对废水治理的成本估计还可作为判断废水再利用项目可行性的基础[1-2]。测算废水污染物边际治理成本也可为制定合理的环境税费政策提供依据。尽管废水治理成本的经济分析在废水治理和利用等管理战略中有巨大的影响,但很少有关于这方面的实证研究可供应用。现有文献多从废水治理的工程和工艺等角度进行成本研究,很少从经济学视角分析废水治理的成本与治理规模、管理、经济条件的关系[3]。而且许多成本函数研究的文章都集中在对城镇生活污水治理成本[4]28-38,[5],[6]3751-3758,[7],[8]1-5,[9]的探讨上,而对工业废水成本[10]1-13,[11]40-52分析较少,其中一个重要原因是工业行业废水治理较复杂、相关信息变量获取较困难[8]1。

本研究以农副食品加工行业为例,构建了工业行业废水治理投资和运行费用函数模型,分析了该行业废水治理投资费用、运行费用与废水处理规模、企业性质、废水处理技术、企业所在区域、子行业等因素的关系,在此基础上分析了研究结论的政策含义。

1 模型和数据

1.1 模型形式

以往的模型存在如下问题:(1)在选择解释变量时未与废水治理实际情况联系,如有些研究将COD和BOD同时带入模型[8]2,但实际上污染物指标作为解释变量并非越多越好,COD和BOD均是对有机污染物氧化需氧量的一种表征,两者高度相关,将两者均带入模型会引起共线性。(2)由于数据难以获得,以往研究对重要变量的考虑不全面,无法将重要变量全部纳入模型,如有些模型考虑了区域因素,但没有考虑企业性质[12]。(3)对于工业行业来讲,同一行业不同子行业间产品类型相差较大,废水处理难易程度也不同,但以往研究没有对同行业内不同子行业废水治理费用加以区分。

本研究在充分认识已有模型缺陷和优势基础上构建了工业废水治理投资和运行费用函数,不仅考虑了废水处理规模、废水处理技术以及污染物处理程度等技术因素,还考虑了企业性质以及所在区域等社会经济因素,此外还考虑了子行业间废水治理成本的差异。

废水治理投资和运行费用函数通常以指数方程形式表达[4]30,[6]3752,[8]2,[13-14],模型形式如下:

(1)

式中:C为废水治理投资或运行费用,万元;α、β、r为系数;W为废水处理规模(废水设计处理能力(WD,t/d)或废水实际处理量(WT,t/a));Pin、Pout分别为污染物进、出口质量浓度,mg/L。

1.2 变量选取

对于废水处理规模变量,投资费用函数模型选取废水设计处理能力作为变量;运行费用函数模型选取废水实际处理量作为变量。

对于污染物处理程度,采用污染物进出口浓度的比值来表征。在污染物指标选取上,对于农副食品加工行业,COD为最主要的污染物指标,且对COD的削减和处理也会同时降低其他污染物的浓度水平[15],因此选取COD作为污染物变量进入模型。

对于废水处理技术,废水处理工艺可分为物理、生物、化学、物化和组合工艺,按照此分类设置了5个关于废水处理工艺的哑变量。为避免多重共线性,将物理、生物、化学和物化工艺的哑变量代入模型进行拟合,而将组合工艺作为参照变量。

对于企业性质,本研究按照民营、外资、其他(包括国有以及国有控股)企业进行了分类。同理,将其中民营、外资企业的哑变量代入模型进行拟合,而将其他企业作为参照变量。

本研究考虑了废水治理成本的区域差异,将东、中、西部这3个地区变量作为模型的哑变量。同理,将其中东、中部地区的哑变量代入模型进行拟合,而将西部地区作为参照变量。

农副食品加工行业可分为9个子行业,其中屠宰和肉类加工、水产品加工、制糖、植物油加工这4个子行业的样本量较多,其余子行业的样本量较少,将这4个子行业以及其他子行业作为5个分类变量纳入模型。同理,将其中屠宰和肉类加工、水产品加工、制糖、植物油加工子行业的哑变量代入模型进行拟合,而将其他子行业作为参照变量。

综上,α的表达式如下:

α=Cons+αphωph+αcωc+αpcωpc+αbωb+αfωf+αprωpr+αslωsl+αoωo+αaωa+αsωs+αeωe+αmωm

(2)

式中:Cons为常数变量;αph、αc、αpc、αb、αf、αpr、αsl、αo、αa、αs、αe、αm分别为物理工艺、化学工艺、物化工艺、生物工艺、外资企业、民营企业、屠宰和肉类加工子行业、植物油加工子行业、水产品加工子行业、制糖子行业、东部地区、中部地区的系数;ωph、ωc、ωpc、ωb、ωf、ωpr、ωsl、ωo、ωa、ωs、ωe、ωm分别为物理工艺、化学工艺、物化工艺、生物工艺、外资企业、民营企业、屠宰和肉类加工子行业、植物油加工子行业、水产品加工子行业、制糖子行业、东部地区、中部地区的哑变量。

污染物的去除率(μ,%)则为:

(3)

(4)

因此,废水治理投资和运行费用函数可表达为:

(5)

根据式(5),若α、β、r参数已知,固定废水处理规模,可计算不同污染物去除率下的治理成本;固定污染物去除率,可计算不同废水处理规模下的治理成本。

将废水治理总运行成本除以废水处理规模可得到单位废水的治理成本,表达形式如下:

(6)

1.3 数据来源

基础数据来源于2007年全国第一次污染源普查工作。2007年全国第一次污染源普查是针对全国150多万家企业进行的大规模普遍调查,调查的内容(涉及工业水污染)包括工业企业废水治理设施的投资和运行费用、工业废水治理技术、废水污染物的类型和处理效率、企业所在区域以及企业所有制等信息,基本涵盖了建模所需的变量信息。建模前对数据进行筛选,剔除原始数据中的离群值,避免或尽量降低离群值对模拟工作的影响。通过完整性检验、逻辑性检验以及残差检验,最终筛选得到农副食品加工行业废水治理投资费用函数的分析有效样本量为7 386个,废水治理运行费用函数分析有效样本量为7 172个。

1.4 模型结果

式(1)两边取对数,将指数方程转化为多元线性方程,用SPSS软件进行线性回归,农副食品加工行业废水治理投资和运行费用参数估计和检验结果见表1(其中,Sig.≥0.1的变量被排除)。模型的拟合度较高(投资、运行费用函数R2分别为0.645、0.617),各变量均合理,主要变量显著性与预期一致,且各变量之间不存在共线性(VIF<2)。结果显示,农副食品加工行业废水治理投资和运行费用与废水处理规模、COD的去除率、地区、废水处理技术以及企业性质等因素均显著相关(Sig.<0.1)。

2 结果分析与讨论

2.1 废水治理成本与处理规模

根据表1,WD、WT的非标准化系数分别为0.575与0.563。DASGUPTA等[10]18-20通过建立工业废水治理成本方程,得到的工业废水处理规模的非标准化系数为0.400~0.408。WD、WT的非标准化系数均小于1,说明投资和运行费用存在显著的规模递减效应,即单位废水治理成本随废水处理规模的增大而减小[6]3753。由图1(a)可见,当农副食品加工行业的废水设计处理能力分别为样本的1/4分位数(25 t/d)、中位数(100 t/d)以及3/4分位数(400 t/d)时,单位废水治理投资费用分别为3 317.55、1 840.53、1 021.10元/t,单位废水治理投资费用随着废水设计处理能力的增大而迅速下降。由图1(b)可见,当农副食品加工行业的废水实际处理量分别为样本的1/4分位数(1 918 t/a)、中位数(7 870 t/a)以及3/4分位数(32 000 t/a)时,单位废水治理运行费用分别为4.65、2.51、1.36元/t,单位废水治理运行费用随着废水实际处理量的增大而迅速下降。

表1 农副食品加工行业废水治理投资和运行费用参数估计和检验结果

注:1)参照变量的非标准化系数为0。

图1 单位废水治理投资和运行费用随废水处理规模的变化趋势Fig.1 Unit wastewater treatment construction & operation costs with respect to wastewater treatment scale

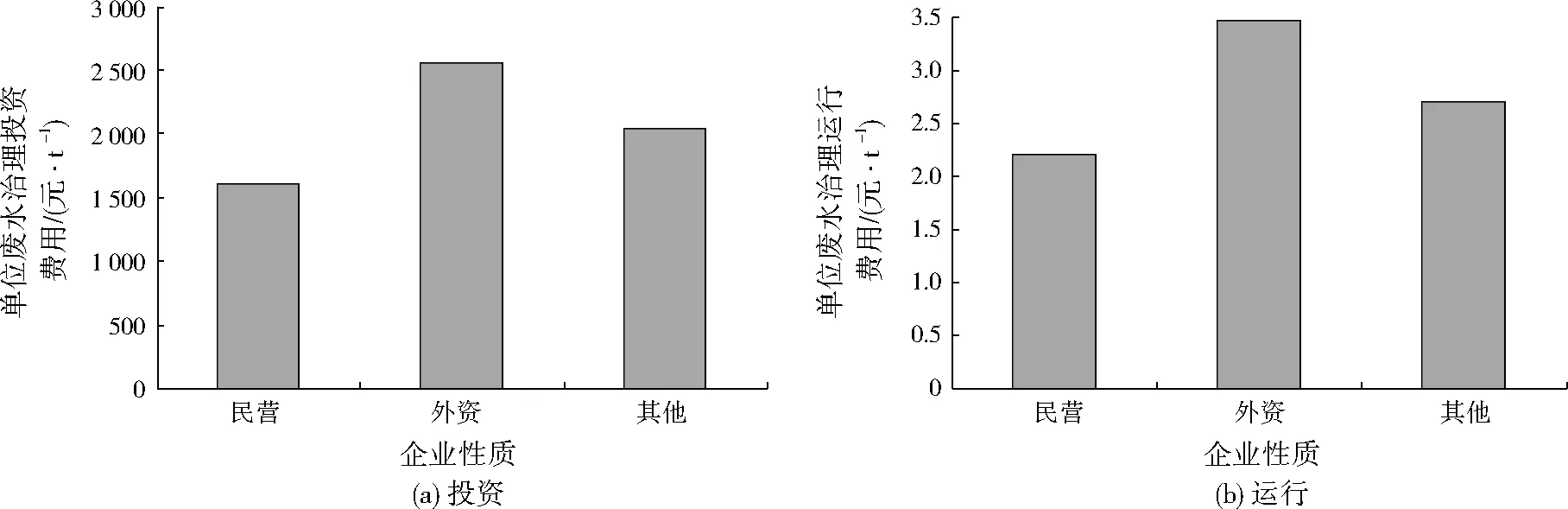

图2 不同性质企业单位废水治理投资和运行费用Fig.2 Unit wastewater treatment construction & operation costs for enterprises with different ownerships

2.2 废水治理成本与企业性质

DASGUPTA等[11]50在研究中国工业废水治理成本时将企业分为国有与非国有企业,得出国有企业污染物边际削减成本显著高于非国有企业的结论,由此提出向非国有企业方向发展的所有制改革能提高废水治理绩效。本研究对于企业的所有制性质进行了进一步划分。表1显示,对于投资费用函数,外资、民营企业非标准化系数分别为0.229、-0.243;对于运行费用函数,外资、民营企业非标准化系数分别为0.247、-0.204。可见,外资、民营以及其他企业在废水设施建设投资以及运行费用上均有显著差异,且外资企业非标准化系数为正,表明其废水治理费用要显著高于民营和其他企业,而民营企业非标准化系数为负,表明民营企业费用最低。图2显示,当废水治理规模为行业中位数(取废水实际处理量中位数7 870 t/a,废水设计治理能力中位数100 t/d)、污染物去除率为90%时,民营、外资、其他企业的单位废水治理投资费用分别为1 595.80、2 558.38、2 034.75元/t,单位废水治理运行费用分别为2.21、3.47、2.71元/t。

本研究得出与DASGUPTA等[11]50不同的研究结论:外资与民营企业同属非国有企业,但外资企业的治理费用要显著高于民营企业,甚至高于国有企业,可见向非国有企业方向发展的所有制改革并不一定显著降低废水治理成本,外资企业环保意识较强,更注重遵守排放标准,治理成本相对较高。民营企业较低的废水治理成本也并非一定是由废水治理绩效的改善带来,而可能是由于其生产规模小、利润空间较少,环境保护意识相对于国有、外资企业薄弱,因而不重视废水治理、超标排放、压缩治理成本导致。吴永立等[16]对河北省民营企业环境成本的实证研究中也得出类似的结论。

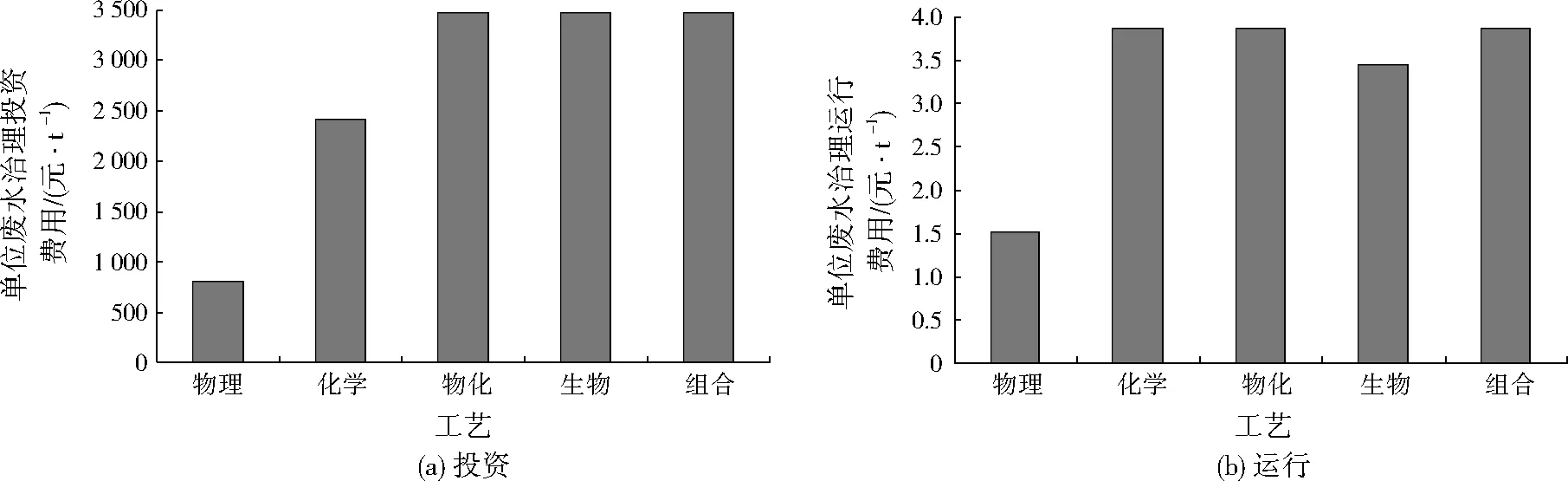

2.3 废水治理成本与处理技术

根据表1,对于投资费用函数,物理、化学工艺非标准化系数分别为-1.473、-0.364。由图3(a)可见,物理工艺单位废水治理投资费用最低,其次是化学工艺,生物、组合和物化工艺最高。BUYUKKAMACI等[17]对土耳其造纸行业化学和生物两种工艺主要的废水治理技术成本进行调查,也得出了化学工艺的废水治理设施建造成本低于生物工艺的结论。根据表1,对于运行费用函数,物理、生物工艺非标准化系数分别为-0.945、-0.122。由图3(b)可见,物理工艺单位废水治理运行费用最低,生物工艺次之,化学、物化与组合工艺最高。同时,调查也得出,化学工艺的单位废水治理运行费用要高于生物工艺,并指出原因是由于化学工艺较生物工艺产生了更多污泥所致。

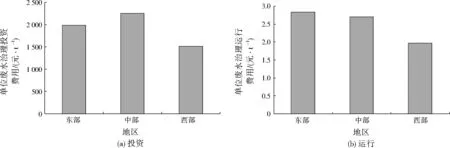

2.4 废水治理成本与区域差异

研究表明,农副食品加工行业的废水治理成本具有区域差异。表1显示,对于投资费用函数,东、中部地区非标准化系数分别为0.272、0.398;对于运行费用函数,东、中部地区非标准化系数分别为0.366、0.317。图4显示,当废水治理规模为行业中位数、污染物去除率为90%时,东、中、西部地区单位废水治理投资费用分别为1 982.51、2 248.73、1 510.39元/t,单位废水治理运行费用分别为2.84、2.70、1.97元/t,可以看出无论是投资还是运行费用,西部地区均最低。基于污染源普查数据统计分析发现,东、中、西部地区废水设计处理能力的平均值分别为623、516、1 691 t/d,废水实际处理量的平均值分别为66 104、49 616、167 075 t/a。西部地区的废水治理建设规模要远大于东、中部地区,规模递减效应导致西部地区的单位废水治理投资和运行费用最低。而对于东、中部地区,其废水治理规模较接近,中部地区略小于东部地区,再加上中部地区深处内陆,交通运输不便,使得生产资料价格较高,费用规模递减效应加上交通不利等因素导致中部地区的单位废水治理投资费用高于东部地区。对于单位废水治理运行费用,东部地区略高于中部地区,分析原因,可能在于东部地区经济发展水平较高,相应的人力资本以及原材料价格较高,因此单位废水治理运行费用略高。

图3 不同处理工艺的单位废水治理投资和运行费用Fig.3 Unit wastewater treatment construction & operation costs with different treatment technologies

图4 不同地区的单位废水治理投资和运行费用Fig.4 Regional difference in unit wastewater treatment construction & operation costs

图5 不同子行业的单位废水治理投资和运行费用Fig.5 Unit wastewater treatment construction & operation costs between different sub-sectors

2.5 废水治理成本在子行业间的差异

研究考虑了农副食品加工行业废水治理成本在不同子行业间的差异,对于投资费用函数,屠宰和肉类加工、植物油加工、水产品加工子行业非标准化系数分别为-0.097、0.454、-0.171;对于运行费用函数,制糖、植物油加工、屠宰和肉类加工子行业非标准化系数分别为0.191、0.515、-0.143。图5显示,当废水治理规模为行业中位数、污染物去除率为90%时,单位废水治理投资费用由高到低依次为植物油加工、制糖、其他、屠宰和肉类加工、水产品加工子行业,分别为2 925.20、1 857.74、1 857.74、1 686.00、1 565.75元/t;单位废水治理运行费用由高到低依次为植物油加工、制糖、水产品加工、其他、屠宰和肉类加工子行业,分别为4.31、3.12、2.57、2.57、2.23元/t。

3 结论和政策启示

从经济学视角对农副食品加工行业废水治理投资和运行费用的主要影响因素进行剖析,特色在于汲取污染源普查数据的优势,对影响废水治理投资和运行费用的因素考虑得更加全面,在模型中不仅加入了影响工业废水处理成本效率的客观因素,如废水处理规模、处理技术以及污染物去除率,而且加入了表征经济发展程度的地区因素,同时考虑子行业废水处理难度。

研究主要结论如下:(1)农副食品加工行单位业废水治理投资和运行费用呈现显著的规模递减效应。(2)向非国有制方向发展的所有制改革并非一定能使废水治理成本降低,外资企业的废水治理成本高于国有企业。(3)民营企业废水治理成本较国有企业低不一定是由于废水治理绩效改善而带来的,而可能是由于企业环保意识薄弱、压缩治理成本、超标排污导致的。(4)废水治理费用在地区间具有显著差异,西部地区废水治理规模远大于东、中部地区,规模递减效应导致西部地区单位废水治理投资和运行费用最低。(5)技术因素也是废水治理成本的影响因素之一,化学工艺的废水治理投资费用低于生物工艺,但运行费用高于生物工艺。

研究政策启示如下:(1)建议进一步加强对民营企业污染治理的监管力度。目前,农副食品加工行业中的民营企业已占到了52.5%,民营企业的环境绩效对于农副食品加工行业的污染治理至关重要,建议政府应进一步加强对民营企业的环境治理监管力度。(2)排污税费征收标准的设计要考虑地区、行业与子行业间废水治理成本的差异。对于农副食品加工行业,虽然子行业特征污染物指标均为COD,但废水治理难度差异颇大,目前的环境税收费标准在不同行业、不同地区均采取一刀切的方式有失公平,建议在设计排污税费政策对不同地区、不同行业加以区别对待。

[1] ASANO T.Planning and implementation for water reuse projects[J].Water Science and Technology,1991,24(9):1-10.

[3] MOLINOS SENANTE M,HERNANDEZ SANCHO F,SALA GARRIDO R.Cost modeling for sludge and waste management from wastewater treatment plants:an empirical approach for Spain[J].Desalination and Water Treatment,2013,51(28/29/30):5414-5420.

[4] FRAAS A G,MUNLEY V G.Municipal wastewater treatment cost[J].Journal of Environmental Economics and Management,1984,11(1).

[5] VANROLLEGHEM P A,JEPPSSON U,CARSTENSEN J,et al.Integration of wastewater treatment plant design and operation - a systematic approach using cost functions[J].Water Science and Technology,1996,34(3):159-171.

[6] FRIEDLER E,PISANTY E.Effects of design flow and treatment level on construction and operation costs of municipal wastewater treatment plants and their implications on policy making[J].Water Research,2006,40(20).

[7] GONZALEZ SERRANO E,RODRIGUEZ MIRASOL J,CORDERO T,et al.Cost of reclaimed municipal wastewater for applications in seasonally stressed semi-arid regions[J].Journal of Water Supply:Research and Technology - AQUA,2006,54(6):355-369.

[8] HERNANDEZ SANCHO F,MOLINOS SENANTE M,SALA GARRIDO R.Cost modelling for wastewater treatment processes[J].Desalination,2011,268(1).

[9] 於方,牛坤玉,曹东,等.基于成本核算的城镇污水处理收费标准设计研究[J].中国环境科学,2011,31(9):1578-1584.

[10] DASGUPTA S,HUQ M,WHEELER D,et al.Water pollution abatement by Chinese industry:cost estimates and policy implications[R].Washington,D.C.:The World Bank,1996.

[11] DASGUPTA S,WANG Hua,WHEELER D.Surviving success:policy reform and the future of industrial pollution in China[R].Washington,D.C.:The World Bank,1997.

[12] MCCONNELL V D,SCHWARTZ G E.The supply and demand for pollution control:evidence from wastewater treatment[J].Journal of Environmental Economics and Management,1992,23(1):54-77.

[13] MACAL C M.An engineering-economic simulation model for regional wastewater treatment cost functions[J].Journal of Environmental Management,1984(19):107-118.

[14] TSAGARAKIS K P,MARA D D,ANGELAKIS A N.Application of cost criteria for selection of municipal wastewater treatment systems[J].Water Air & Soil Pollution,2003,142(1/2/3/4):187-210.

[15] MAGAT W A,VISCUSI W K.Effectiveness of the EPA’s regulatory enforcement:the case of industrial effluent standards[J].Journal of Law & Economics,1990,33(2):331-360.

[16] 吴永立,麻宇欣.河北省民营企业环境成本管理实证研究[J].中小企业管理与科技,2012(31):190-191.

[17] BUYUKKAMACI N,KOKEN E.Economic evaluation of alternative wastewater treatment plant options for pulp and paper industry[J].Science of the Total Environment,2010,408(24):6070-6078.