“浙江广厦”代际传承绩效研究

2016-03-13陈敏娇

陈敏娇

(浙江财经大学,浙江 杭州310018)

1 引言

家族企业是世界范围内普遍存在的企业组织形式。据估计,全世界企业中大概有80%以上为家族企业,世界500强企业中有37%是由家族企业所有或经营。中国家族企业占据个体私营企业的半壁江山,经过将近四十年的改革开放,它们已是国民经济的主导力量。未来5-10年,中国大概有300万家族企业面临传承问题。而家族企业一直中着富不过三代的“魔咒”。可想而知,关于中国家族企业代际传承问题研究是十分必要与紧迫的。

我国有关家族企业传承的文献较少,代际传承理论研究还不够成熟,对代际传承相关的经济后果的研究为数不多,对于关于如何能够顺利传承的举措建议的文献则是更为鲜见。并且家族企业的代际传承是一个长期而复杂的过程,选取大样本研究分析,无法对单个家族企业进行完整而深入的认识。浙江广厦是一个民营家族企业,类似于其他大多数中国家族企业——继承者已经接班,但家族企业创始人仍掌握实际控制权,在不同程度上发挥作用。本文选取浙江广厦为样本进行具体研究分析,希望能给正在传承中的家族企业带来一些启发。

2 公司概况与传承进程

2.1 公司概况

浙江广厦股份有限公司于1993年7月在浙江省工商行政管理局登记注册,于1997年4月在上交所挂牌交易,成为国家建设部推荐的全国建筑业首家上市公司,总部位于浙江省杭州市。公司现第一大股东为广厦控股集团有限公司,持有股份占公司总股本的38.66%。

公司的经营范围为房地产开发、经营,实业投资,园林、绿化、智能化等。房地产投资为公司的主业,公司拥有多家房地产开发子公司,分布在杭州、南京、重庆等大中城市。

2.2 传承进程

家族企业的代际传承指的是企业由掌门人传递给继任者的过程,主要形式为子(女)承父业。浙江广厦的代际传承模式是子承父业。浙江广厦家族企业总共经历两次代际传承。小儿子楼江跃于2002年12月20日担任浙江广厦董事长,因私人原因,于2010年7月17日辞职;大儿子楼江跃于2014年4月11日接管浙江广厦,至今仍担任上市公司浙江广厦的董事长。小儿子楼江跃是浙江广厦的第一任董事长,一直主管房地产业务,跟着父亲打江山,相当于浙江广厦的“创始人”,对其研究无法真实反映出代际传承对市场价值、企业绩效的影响,所以本文选取长子楼明为浙江广厦“富二代”代表人。

虽然楼明于2014年4月11日已接任浙江广厦董事长职位,但其父楼忠福仍然“垂帘听政”,并未掌握实际控制权,并未完成实际意义上的代际传承。基于研究的需要和获得数据的便利,本文引用汪祥耀和金一禾(2015)提出的代际传承三阶段模型(他们将代际传承过程分为三阶段:参与管理、共同管理、接收管理)来揭示浙江广厦代际传承进程状况。楼明于2014年4月11日已经接任浙江广厦董事长职位,浙江广厦代际传承处于第三阶段——“接收管理”。

3 传承前后企业市场价值的变化

市场绩效是指在特定的市场结构和市场行为条件下市场运行的效果。我们以累积超额回报率(CAR)来揭示市场价值变化。

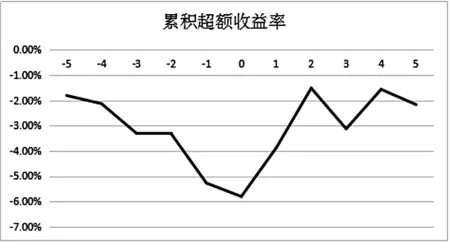

我们运用市场模型法,以楼明接管公司当日(2014年4月11日)作为零时刻,选取前后5个交易日作为事件窗口,结果如图1。

图1 浙江广厦4月11日前后5个交易日的CAR

由图1可看出,从第-5个交易日开始,企业的市场价值呈现直线下降趋势,到0交易日CAR降到将近-6.00%。从0交易日开始,连续向上反映3个交易日后,市场又开始迅速向下反应。从总的趋势来看,浙江广厦代际传承后短窗口下的市场向下反应,市场价值下降,说明了市场并不看好楼明能够成功接管浙江广厦,给企业带来绩效。

4 传承前后企业绩效的对比

企业绩效指的是企业在一定时期内投入产出的效率与效能。企业经营良好会带来好的绩效,企业若经营不善则会导致不良绩效。本文通过对偿债能力、营运能力、盈利能力、发展能力四个方面进行分析,来反映浙江广厦在2011-2015年的企业绩效的变化。

4.1 偿债能力分析

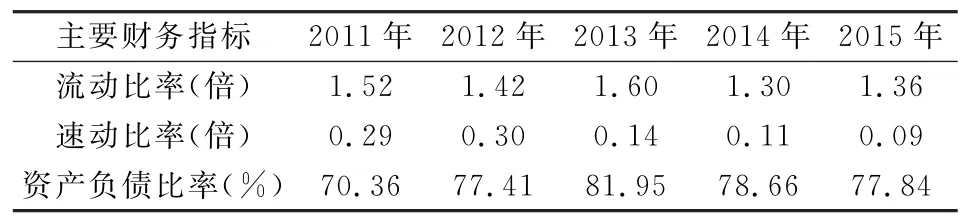

表1 偿债能力指标

偿债能力是指企业以资产偿还债务的能力。由表1分析可知,2014及2015年的流动比率均不在合理标准范围内(合理标准为1.5~2.0之间),均小于最低标准1.5,债权人权益相比前几年较难得到有效保证;2011-2015年这五年的速动比率均小于1(一般为1.0较合适),大致呈现逐年下降趋势,企业的短期偿债能力变弱,必须依靠变卖部分存货来偿还短期债务;企业的资产负债率在升至2013年最高值81.95%后有所降低并稳定下来,说明企业的长期偿债能力相比2013年有所加强,但是对于2011和2012年的资产负债率而言仍是升高了,企业举债经营比率过高,风险将主要由债权人负担,资本结构不稳定,可能隐含着较大的财务风险,虽然资产负债率高低不能绝对的认为财务风险的大小,但是会一定程度上影响企业再借贷,从而在某种意义上影响了企业的偿债能力。综上所述,在楼明接管浙江广厦后近两年,企业的偿债能力受到了削弱。

4.2 营运能力分析

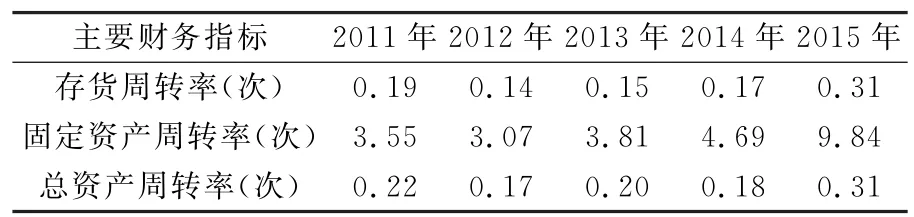

表2 营运能力指标

营运能力是指企业运用资产获取利润的能力。由表2分析可知,企业存货周转率大致呈现上升趋势,说明企业存货的库存时间减少,存货转移速度加快,流动资产周转情况较好;企业的固定资产周转率大致逐年提高,2015年固定资产周转率高达9.84,说明企业设备更新速度加快,对固定资产的利用率显著提高;企业的总资产周转率前四年呈现平稳状态,在2015年上升至0.31次/年,资产的利用效率得到了提高。综上所述,楼明接管浙江广厦后近两年,企业的营运能力得到了提升。

4.3 盈利能力分析

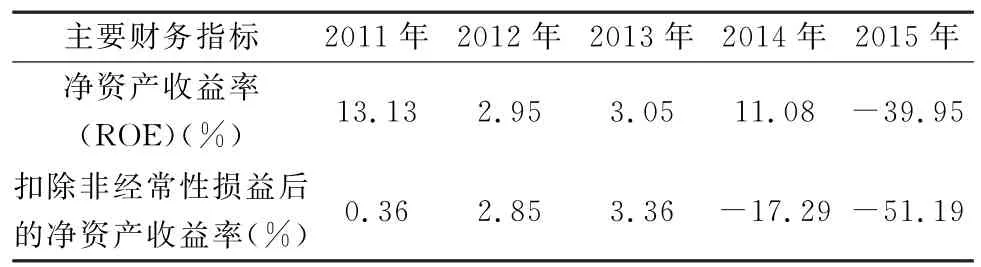

表3 盈利能力指标

盈利能力是指企业获取利润的能力。ROE是一个说明公司利用单位净资产赚取利润能力大小的一个指标。由表3分析可知,在2014年前的ROE都是正值,并在2014年(相比较2013年)陡升263.27%,但是在2015年变为负值,降至-39.95%,2015年企业亏损严重,企业盈利能力很不稳定,波动性大;扣除非经常性损益后的ROE能反映出公司经营主营业务的盈利情况。公司2014与2015年扣除非经常性损益后的ROE为负值,说明企业的主营业务未给企业带来利润,反而造成亏损。2014年企业利润来源是企业的非经常性损益。企业主要靠非经常性项目获取利润对于一个企业发展而言是不稳健的,存在着较严重的持续经营风险。综上所述,楼明在接管公司当年,虽然公司实现了盈利,但利润来源为其他业务。接管转年,企业并未实现利润,反而亏损严重。这可以说楼明接管公司后,企业的盈利能力波动很大且处于下降趋势。

4.4 发展能力分析

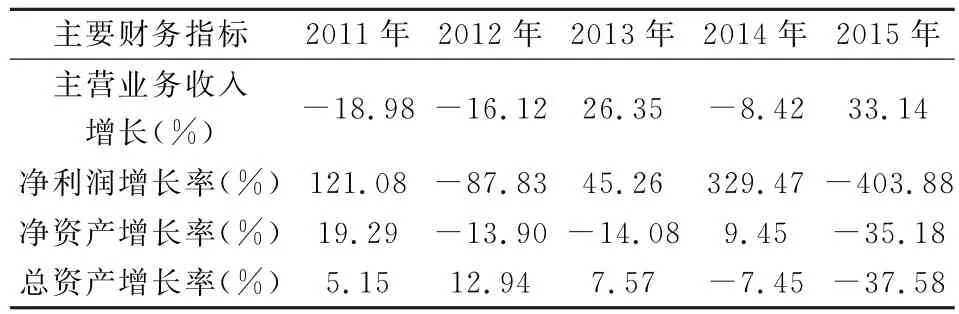

表4 发展能力指标

发展能力是指企业扩大规模、壮大实力的潜在能力。由表4可以看出,公司2011-2015年主营业务收入增长率极度不稳定,除2013年外,其余四年均呈负增长趋势。企业净利润增长率在2012和2015年为负值,2014年达到顶峰,盈利较好,但在2015年亏损十分严重。净资产增长率最大值为2011年的19.29%,最小值为2015年的-35.18%,公司2014和2015年的实际水平均低于前三年的先进水平,股东财富正在缩小。总资产增长率大致呈现下降趋势,由2012年的最高值12.94%降低至2015年的-37.58%,企业的规模正在缩减。综上所述,在楼明接管浙江广厦后近两年,企业的发展能力大为降低。

由以上分析可知,浙江广厦的代际传承未能给企业带来良好绩效,反而起了反作用,使得企业在传承后第二年亏损严重,阻碍企业发展。

5 结论、启示与展望

本文首先通过短期窗口来揭示市场对浙江广厦代际传承事件的反映,接着对传承前后的企业绩效进行对比,结果发现,从短期来看,浙江广厦代际传承后会使企业的市场价值降低,企业绩效变差。由于浙江广厦代际传承的时间不长,至今3年不到,所以未能从长期角度分析浙江广厦代际传承后,企业的市场价值是否会回升,企业绩效是否会好转。

本文从浙江广厦代际传承的研究中得到些许启发,并针对浙江广厦传承后市场价值下降、企业绩效受损的情况,给出一些建议,希望能够帮助企业减少损失,以便下一代能够顺利接管企业,实现企业持续经营的目的,也希望能给正在传承中的家族企业提供借鉴。

5.1 创业者应功成身退

须知“江山代有人才出,各领风骚数百年”。创业者将权杖交给下一代,在下一代带领企业走上正轨之时,创业者应该懂得放权,相信继任者能够经营好企业。楼忠福将浙江广厦传承给楼明后,应该主动做到功成身退,摆脱控制欲望,不要让自己的声誉(2014年底,楼忠福被中纪委带走协助调查,这一事件严重影响企业2015年业绩)影响了浙江广厦。

5.2 提早制定培养计划

楼明在高中毕业后就被父亲送去浙江武警总队,当了6年兵后,楼忠福又让他到基层锻炼,使其充分了解企业状况,吸取管理经验和教训。经过将近20年的职业生涯,楼明于2014年4月11日接掌了浙江广厦。楼明接管公司当年是给企业带来了良好的企业绩效,达到近三年最优,这与父亲楼忠福早期对他展开的培养计划和他在企业的基层锻炼是分不开的。

5.3 积极履行社会责任

积极履行企业的社会责任,提升企业在公众心中的形象,在一定程度上能够抑制绩效下滑。而浙江广厦成立至今一直积极参与各种慈善事业、捐款救灾等,积极履行了社会责任,它的社会绩效是有目共睹的,值得其他家族企业借鉴学习。

5.4 引入管理人才,加强团队建设

聘请优秀外部管理人才。职业经理人有着丰富的管理理论与经验,能够将理论与实践相结合,从而能弥补楼明自身管理能力的不足,促使企业可持续发展。加强团队建设,充分发挥和调动出团队所有成员的集体智慧,通过集体的努力来提升公司价值,提升企业绩效。

[1]汪祥耀,金一禾.家族企业代际传承及二代推动战略转型的绩效研究[J].财经论丛,2015,(11):61-70.

[2]窦军生,贾生华.家族企业代际传承研究演进探析[J].外国经济与管理,2007,(11):45-50.

[3]沈永建,新夫,齐祥芹等.家族传承、专用性资产与企业价值——基于“天通股份”家族传承的案例研究[J].当代会计评论,2014,(01):28-50.

[4]冯承介.中国家族企业传承问题及对策研究[D].华侨大学,2012.