美国高校创新金融实践教学模式SMIF及其对我国的启示

2016-03-04陈榕玲

陈榕玲,彭 飞

(武汉大学 经济与管理学院,湖北 武汉 430072)

美国高校创新金融实践教学模式SMIF及其对我国的启示

陈榕玲,彭飞

(武汉大学经济与管理学院,湖北武汉430072)

摘要:SMIF是近年来在美国高校商学院兴起的创新金融实践教学模式。该模式旨在有效地提升学生的投资实操能力,以使用真实货币、参与现实资本市场运作为特色,为美国金融人才培养质量的提高做出了重要贡献。本文通过对美国24所顶尖商学院SMIF实践教学相关资料的收集和分析,归纳了SMIF实践教学模式的组织架构、激励模式、主要运作程序、投资风险控制设计,总结了该模式的教学特色与意义,提出我国高校开展SMIF实践教学宜采取“先试点,后推广”的发展策略。

关键词:SMIF;金融实践教学;金融教育专业;美国商学院

20世纪90年代,在美国高校中兴起了一种新型的学生管理投资基金(Student-Managed Investment Fund,以下简称SMIF①SMIF也可称为SMIP(Student-Managed Investment Portfolio)或SMF(Student-Managed Fund))金融实践教学模式。它以培养和提升学生金融投资能力为目的,以商学院提供运作资金、学生亲身参与资本市场投资为特色,克服了传统金融教学中学生实践能力培养严重不足的缺点,受到了美国高校的支持与学生的欢迎。基于投资决策特点,Lawrence把SMIF定义为“大学生在管理上具备充分决定权的、真正意义上的投资组合”。[1]Cox和Goff则基于资金来源特点,将SMIF定义为“来自大学捐赠基金的一部分或是以创建SMIF为目的的特定捐款”。[2]我国“十二五”规划纲要制定提出了要“有序拓展金融服务业”,高质量金融人才的培养是完成这一任务的基础。鉴于SMIF实践教学模式在提升美国高校学生实践能力方面取得了巨大成功,该模式对国内高校在解决金融学生实践能力培养不足的问题上具有重要借鉴意义。

一、SMIF创新金融实践教学的兴起及其发展特点

20世纪70年代前,美国高等教育曾一度陷入困境,表现在培养的大学毕业生无法迅速实现角色转换、难以适应工作岗位。原因在于传统教育体系在对学生学习成果评价时仅运用测试和考察方式,批判性思维、沟通演讲等能力指标没被纳入考核体系,不合理的评价方式对学生学习的努力方向产生了误导[3]。为此,美国七十年代早期曾掀起了一场轰轰烈烈的教学改革运动,强调高等教育应注重对学生能力的培养,特别是学习新技能、探索新事物能力的培养。

在此背景下,金融教学改革在美国高校得到了大力推动。提升学生投资实践能力成为金融教育改革的关键目标之一。商学院最初希望通过虚拟货币投资模拟基金运作方式对学生加以训练,结果发现离预期较远,因为虚拟情景下的投资决策心理与现实情景下相比,有着很大差异。而早在1952年就诞生于美国Cannon University的SMIF实操训练方式能够有效克服这个问题,因而它逐渐成为商学院提升学生实践能力的重要教学方式,并且得到美国高校的重视与推广。特别是90年代后,伴随着全球金融业的蓬勃发展,SMIF实践教学模式犹如雨后春笋般纷纷在美国高校落地生根。截至2008年全美高校已设立有289只SMIF,[4]仅在全美金融学本科专业排名最靠前的29所顶尖的商学院中,就有24所开展了SMIF金融实践教学模式。

详细考察SMIF实践教学在美国高校的发展历程后,我们总结出如下特点:(1)SMIF资产规模快速增长。1988年全美资产规模最大的德克萨斯大学奥斯汀分校SMIF也仅120万美元,而到2007年,位列全美第一的威斯康星大学麦迪逊分校SMIF资产达到了6200万美元。与此同时,SMIF平均资产规模也出现了大幅上涨,从20世纪80年代末平均单只基金20万美元飙升至了400万美元(2008年);(2)SMIF资金募集方式更加多样。20世纪90年代初,SMIF启动资金主要来源于定向大额捐赠、多人小额捐赠,而进入21世纪后,企业和大学也积极介入SMIF构建,企业捐赠、大学捐赠基金划拨更成为SMIF资金的主要来源;(3)投资产品更加多元。SMIF早期的投资品种较为单一,主要集中在公司股票、企业债券、政府债券,而当前的SMIF还可以选择风险更大、收益更高的金融衍生产品及其他金融产品进行投资,甚至还有高校允许学生构造对冲基金;(4)SMIF设立形式更为丰富。SMIF由早先的债券基金形式为主,发展到了股票基金、货币市场基金、混合基金等各种形式SMIF并存的繁荣局面。资金实力较强的学校还会设立多只投资风格各异的SMIF,尽可能为学生提供更多的实践岗位。

二、SMIF实践教学的组织架构设置与激励模式构建

(一)组织架构设置

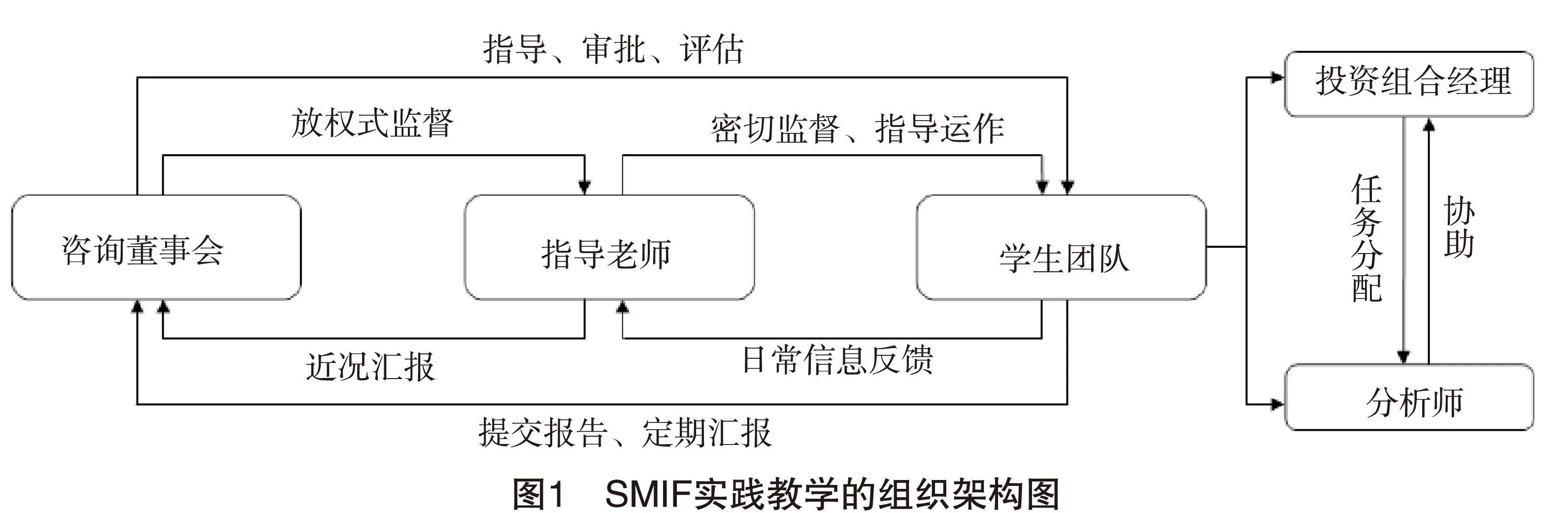

通过对24所美国高校商学院的SMIF实践教学组织架构设置进行考察,笔者发现不同高校SMIF的组织架构模式大致相同,主要由咨询董事会(advisory board)、指导老师(faculty advisors)以及学生团队等主体构成(见图1)。

1.咨询董事会

咨询董事会的主要职责是向SMIF的运作提供宏观指导。制度设计上,会明确规定咨询董事会可对指导老师行使一定的监督权;然而在实际运作中,咨询董事会往往采取了放权式监督,通常他们既不参与SMIF实践教学的实施,也不直接干预指导老师对基金运作和学生团队的管理。咨询董事会通过定期会议与学生团队产生联系,主要提供投资建议、指导学生制定投资计划,同时也负责对学生团队提交的报告进行审阅,提出修改意见。

咨询董事会成员由学校外部人员与内部人员联合组成。外部人员往往是资深业界人士,如银行投资经理、资产管理公司常务董事、企业投资顾问等,他们主要来自于学校附近的金融机构或与学校有密切合作关系的企业。内部人员,包括商学院院长(或副院长)、金融系主任、金融系教授等。

通常美国高校SMIF的咨询董事会成员人数介于10~25人之间,但内外部成员构成比例上有着较大差异。如萨维亚大学的两只SMIF——由MBA学生负责的债券型基金和由本科生掌管的股票型基金——拥有共同的董事会,外部人员占据了董事会人数的8成以上。而北卡罗来纳大学教堂山分校的3只*分别是The Real Estate Fund、The Private Equity Fund和The Global Perspectives Fund.SMIF,其组织架构则相互独立,咨询董事会16人中仅3人来自校外。

2.指导老师

指导老师在SMIF实践教学组织架构中发挥着核心作用, 他们是联系咨询董事会与学生团队的纽带。除须定期向董事会汇报基金与学生团队的近期情况外,指导老师还要为学生讲授相关投资课程,参与团队会议讨论,协助学生团队制定投资决策。

美国高校会给SMIF学生团队配属1~3名指导老师。这些指导老师除了担任商学院的教授、讲师等教职,一般还会兼任数家企业或金融机构的公司董事、企业顾问等职位,具有丰富的投资经验或基金管理经验。凯尼休斯学院Golden Griffin基金的指导老师——Piemonte教授就是一典型代表,他有近30年的从业经验,在纽约梅隆、萨利美、房地美等多家金融机构担任过管理职位,还曾出任M&T Bank的高级副总裁。

3.学生团队

学生团队是管理运作SMIF的重要主体。他们的主要职责是:(1)参与团队会议和研讨会(seminars)讨论;(2)监测基金运行并提交周期性(月度或季度)报告;(3)制定投资计划;(4)撰写半年度或年度报告;(5)参与其他班级活动,如拜访投资界人士、参观知名投资公司等。

对24所商学院SMIF实践教学模式的调查表明,学生团队一般由MBA(或硕士研究生)与本科阶段的大三、大四学生构成,也有学校针对MBA学生与本科生分别设立SMIF。学生团队人数大多介于15~30人之间,也有10人以下和接近40人规模的团队。在学生团队中设置有两类职位,一是投资组合经理(portfolio manager),主要由MBA学生担任;二是分析师(analyst),大多由本科高年级学生担任。两类职位设置比例介于1∶2至1∶5,任期一学年。

对SMIF实践教学的调查还发现,名义上学生团队拥有SMIF的投资决策权,但这种权利在实际运作中还是受到了另外两方的制约。如德克萨斯大学奥斯汀分校学生团队制定的决策计划书,至少要通过一位基金负责人(即指导老师)和一名咨询董事会成员审核通过才能进入交易环节。但这不代表学生团队投资决策缺乏效力。在大部分学校SMIF的规定里,董事会成员、指导老师被赋予表决权,而非一票否决权,在对学生的投资决策进行通过表决时,只要支持人数超过反对人数或是超出一定比例,该决策就可以授权执行。大多数指导老师也意识到,他们最应该做的是引导协助而非过度干预学生。不管学生做出的决策对基金效益影响如何,让学生自主制定交易决策是实现SMIF实践教学的目的关键。[5]

(二)激励模式构建

与专业投资基金最大化投资收益的目标不同,SMIF实践教学旨在创造真实的投资环境以为社会培养和锻炼新一代投资经理。SMIF投资的首要目的是资本保值,使SMIF能长期存在以提供金融教学之工具,其次才是资本增值。

SMIF激励参与主体的总体指导思想是,精神激励为主,物质激励辅之。美国高校很看重SMIF在金融教学中扮演的角色和发挥的作用,认为其首要身份是金融实践教学工具,其次才是投资产品,因而激励制度设计上不太重视对SMIF相关主体在盈利时的利润分配和亏损时的责任追究。为了实现教学目的,学生不成熟的操作或宏观经济的波动导致一定区间内的亏损是可以接受的。

对于学生团队,美国高校以精神和名誉激励为主,辅之以较低程度的物质激励。学生的收获主要来自于参与SMIF运作所获得的经验,这种经验收获无形又无价,并且加入SMIF的学生还能获得更多与业界接触的宝贵机会,如参加上市公司调研、获得500强公司实习机会、实地考察金融机构等,这些潜在资源的获得对学生未来发展能产生巨大的积极影响。此外, SMIF学生团队历来是学生精英集合,能加入其中本身就是一种荣誉,是对学生专业技能、综合素养的高度认可。

吸引优秀的指导老师并激励他们在SMIF实践教学中投入比同等学分专业课教学更多的时间和精力,是激励制度设计的关键。早期校方在激励上没能对指导老师辛勤付出给予相应物质回报,因而出现了SMIF无法吸引有能力的优秀教师的现象。随着SMIF实践教学在金融教学中地位的提升,该现象在中后期逐渐得到重视,高校商学院特别地对指导老师增加了工资和额外津贴。但从基金的运作情况来看,仍存在激励不足的现象。为此Lawerence建议让指导老师从基金收益中获取经济上的额外奖励,以更直接调动指导老师参与SMIF运作的积极性。

相对来说,美国高校对咨询董事会的激励度不高。从所收集的资料来看,美国高校极少对咨询董事会实施直接的物质激励。对此,当前存在着两种相对峙的观点。持否定态度的一方认为,SMIF实践教学的最主要的目的不是资产增值,因而对相关人员的激励不应一律采取物质激励方式;并且SMIF咨询董事会成员身份代表着商学院乃至高校对其理财能力、投资经验和行业影响力等的认可,由此带来的声望名誉能够帮助他们在其他方面得到物质利益补偿;此外咨询董事会成员都有自己另外的主要职业,无论成员是来自校内还是来自校外,他们都职位显赫,收入颇丰,实施过低的物质奖励难以产生真正的激励效果,而过高物质激励又将使得基金难以承受。但在支持方看来,SMIF的运作可能出现严重代理问题,特别是在咨询董事会成员存在较大机会成本的情况下。如果不实施适当物质激励,他们很可能缺乏足够参与动力,对外部董事成员尤其如此。不过目前也有高校开始变革原有做法,在可承受范围内,支持SMIF实践教学支付外部董事一定数额的津贴,外加与运作业绩相联系的业绩奖励;对内部董事,则仿照对指导老师的激励政策,采取提薪或奖金方式激励。

三、SMIF实践教学的运作程序与投资风险控制

(一)运作程序

1.资金筹集

美国高校常见的SMIF筹资方式有四种,即少数出资人的大额捐赠、学校捐赠基金的划拨、小额分散捐赠、企业赞助。

早期的SMIF启动资金大多来自大额捐赠。如Lawrence在他的调查中发现,[1]1994年全美的37只SMIF中,19只是通过大额捐赠途径筹得初始资金,6只是通过小额分散捐赠资金建立,4只是通过企业赞助发展而来,利用部分学校捐赠基金成立的SMIF只有8只。早期利用学校捐赠基金成立的SMIF数量较少,是因为学校财政部门担心投资风险过大,不允许商学院将资金投入SMIF。

随着SMIF实践教学模式的成功发展,以及高校对资金管理专业化程度的提高,学校将部分捐赠基金作为SMIF初始资金的做法逐渐成为目前SMIF筹集启动资金的主流选择,这种融资方式极大地降低了资金筹措的难度。除此之外,美国高校中还出现了一些较为罕见的SMIF筹资方式,如卡梅隆大学向Citizens Bank贷款50万美元建立SMIF(Bhattacharya and McClung,1994);[6]德克萨斯大学奥斯汀分校设立了为私人客户理财的SMIF。当前,SMIF能够选择的筹资渠道很多,不同的SMIF筹资方式各有其优劣。高校在设立SMIF时应考虑不同筹资方式对SMIF运作可能带来的影响,根据实际情况做出适合自己的选择。

2.投资决策

投资决策是SMIF实践教学中的关键核心环节。SMIF可投资的产品众多,包括公司股票、金融债券、政府证券、共同基金、期权期货、房地产、外国证券、保险产品等,这些产品在收益与风险上差异很大。为了规避风险提高收益,投资决策往往需要经历较长过程,特别要求学生团队周全考虑、慎重决策。

美国高校SMIF实践教学制定了非常细致的投资决策流程,通常包括:(1)分组与调研。学生团队根据负责行业(sector)分成若干组,以小组或个人方式对当前持有的资产组合中属于各自行业的股票等其他投资品种进行调查。(2)分析与讨论。根据上一步骤收集的资料进行整理分析,初步形成投资建议。(3)小组展示。小组代表根据之前的调查分析结果,在团队会议上向其他小组展示,并针对现有资产配置提出建议。如增持(或减持)公司股份、具体的增持(或减持)份额;清空某公司股票或推荐购买某公司股票等。(4)表决并形成投资计划书。最后通过表决的方式确定各小组的推荐做法是否通过。获得通过的投资建议将成为一次完整的投资决策,事后将形成书面形式的投资计划书。

(二)投资风险控制

风险规避与控制是SMIF实践教学中的永恒主题。随着学生团队运作的基金规模越来越大,对SMIF实施更积极的风险控制也愈来愈受到重视。总体来看,SMIF投资风险控制主要从制度设计层面和投资行为层面进行(见图2)。

1.制度设计层面的风险控制

制度设计是组织进行风险控制的重要而有效方式。调查发现,美国高校商学院主要通过分权监控式组织架构设计和特别的学生团队选拔方式来控制SMIF运作中的投资风险。

(1)分权监控式组织架构。由图1可知,在组织架构上SMIF实践教学设计了清晰的垂直监督模式。为规避学生团队决策风险,一般规定董事会或指导老师两者中至少有一方可影响最终投资决策。前者体现为学生团队的独立决策结果不被承认,即投资方案未得到董事会通过;后者则表现为投资决策过程被干预,即指导老师通过讨论或建议的方式影响学生的决策制定。这种组织架构权责设计能够从制度层面有效地控制SMIF投资风险。

以南加州大学马歇尔商学院的SMIF学生团队选拔为例,最终入选的学生需历经三个阶段的严格考核。首先是资料审核。SMIF项目被视为金融学科的顶峰投资管理课程,它要求报名学生:(1)必须是大三学生;(2)GPA不得低于3.0;(3)已出色地完成商务金融课程学习,正在修读或已完成财务分析与评估、投资学课程的学习;(4)具备出色专业素养、优秀团队合作能力以及良好沟通能力。候选学生除递交报名表外,还应附上数份材料,包括个人简历以及对指定问题的回答。随后,通过资料审核的候选学生就进入由在任的SMIF学生主持的第一轮面试,时间持续30分钟;最后,第一轮面试获得通过的候选人进入由SMIF指导老师担任评委的第二轮面试,持续时间20分钟。只有顺利通过各环节考核的学生,才有机会进入学生基金管理团队。

2.投资行为层面的风险控制

SMIF实践教学投资行为层面的风险控制,主要是通过制定有关投资准则与指南、规范投资决策流程、跟踪监控投资产品等方面的措施,以对SMIF投资主体的投资行为进行约束,控制投资风险。

(1)制定投资准则与投资指南,控制决策失误风险。为SMIF实践教学制定与投资目标相一致的投资准则是被广泛采用的风险控制手段,也是实施投资行为风险控制的首要防线。在SMIF投资准则设定中,一般会明确规定SMIF类型、运作目标、投资对象、投资方法,这是基金运作必须遵循的纲领。例如萨维亚大学学生股票投资基金2010年度报告列出的投资准则有:(1)采取公司基本面与板块分析方法,以标准普尔500指数作为选股参考基准;(2)不一定完全按照标准普尔500指数中各个行业板块的配置比重去构造投资组合,预期表现较好的行业板块会获得更优配置,所占比例可能会高于标准普尔500指数;反之则减持该行业板块的股票,降低它在组合中的比重。

SMIF实践教学还通过制定一系列微观细则以规范和控制基金构造、投资计划制定等环节的风险,也就是投资指南制定。到目前为止,美国高校尚没有形成统一的、固定的SMIF投资指南,但各只SMIF的投资指南一般都会涉及投资品种构成比例、投资对象选择标准、每笔交易的数额范围,以及一次性购入或卖出金额限制等内容。例如马凯特大学AIM股票基金*马凯特大学的AIM股票基金也是一只SMIF,是该校应用投资管理计划(Applied Investment Management Program,简称AIM Program)的一部分。的投资指南对基金交易规模做出了如下限制:1.在进行初始股票配置时,买进的每只股票市值不得超过投资组合总市值的2%;2.任何时候的投资配置都不允许某只股票市值超过投资组合总市值的5%;3.投资组合中97.5%以上的资金要购买罗素2000指数中的股票,投资包含在罗素2000指数中的美国储蓄证券(ADR)不得超过投资组合市值的10%。

(2)规范投资决策流程,降低决策失误风险。针对可能的个体投资决策失误风险,美国高校SMIF实践教学制定和实施了规范的投资决策流程来应对,绝大部分采用了团队合作、多次磋商的投资决策模式。在这种模式中,学生团队制定的每一个投资决策方案都需经过反复讨论,并且获得大多数人的同意后才能提交。这种决策流程形式可以实现群策群力,尽快发现问题、解决问题,避免非理性投资决策失误。

(3)动态地跟踪监控投资产品,防范市场风险。对已投资的产品,SMIF实践教学会专门制定相应的投资风险测算指标系统和监控、调整机制,以动态地跟踪监控投资产品的市场风险。通常学生团队被要求要周期性地将SMIF投资产品的组合标准偏差、夏普比率、β系数、α系数等与参照指数(如标准普尔500指数)比较,以衡量组合的风险收益,据此做出后续的投资决策安排。此外,对于投资组合中的证券市盈率、市净率、资产收益率、净资产收益率、每股盈余等指标,也要求要全面地予以监控,以便在经济形势变化时可以让学生团队迅速应对市场,及时调整对策。很多SMIF甚至还安排学生到目标企业实地考察,以便真实掌握企业运作情况,降低因公司基本面不佳而造成投资亏损的风险。

总体来说,SMIF实践教学在风险控制方面不但借鉴了许多专业投资基金的策略与措施,还基于保值的首要目的和自身特点采取了一些更为全面而严格的风险控制措施。

急性扁桃体炎主要由致病菌感染导致的,以扁桃体局部明显症状为主,可伴有全身症状的一种疾病。局部症状常见咽痛、呼吸困难、扁桃体肿大甚至化脓。全身症状可见畏寒、高热等。急性扁桃体炎属中医“烂乳蛾”、“蛾喉风”等。临床治疗常用耳尖放血,虽具效果,但增加患者疼痛,操作繁琐,且即时止痛效果不明显。笔者在2016年3月~2017年2月期间,同耳鼻咽喉科合作,采用透刺阙上、阙中穴治疗本病,为获得一种对急性扁桃体炎能够即时止痛的疗法,特与耳尖放血组进行对照,报告如下。

四、SMIF创新金融实践教学的特色与意义

(一)系统而综合的学科知识运用

综合性是SMIF金融实践教学的首要特色,它要求学生必须掌握多学科知识,如金融、会计、管理等,并能系统而灵活地运用这些知识。参与SMIF运作可以促进学生更有效地整合所学专业知识,形成较完善的知识体系,达到融会贯通的学习效果。

与普通专业课程授课相比,SMIF实践教学需要花费授课老师更多时间,要求学生投入更多精力。调查发现,美国高校中78%的SMIF规定每届学生参与基金运作的时间须达一学年。[4]充足的SMIF训练让学生具备了过硬的专业基础、突出的实操能力与出色的综合素养,而使其备受市场青睐。如马凯特大学2010届24名参与SMIF运作的学生全部被诸如普华永道、摩根士丹利、摩根大通、瑞士联合银行等世界知名金融机构聘用。

(二)理想而真实的投资锻炼

SMIF实践教学与传统的模拟投资训练教学相比,最大的区别在于真实性——投入真实的货币、参与真实的金融市场运作、面对真实的投资风险。专业交易室的配置为学生营造了真实的投资环境与工作氛围:独立的办公场所、功能齐全的个人电脑、与交易所数据保持同步更新的滚动屏幕(Screen)等设备全方位仿真现实中的投资公司;校方订购的各类数据库,如彭博资讯(Bloomberg Terminals)、路透社(Reuters Terminals)、VALU(Value Line)保证了各种数据资料的迅速更新、获取。可以说SMIF实践教学是学生走向职场前经历的最理想的投资锻炼方式。

SMIF实践教学提供的全真投资训练弥补了传统商科专业课程“重专业,轻实践”的缺陷,对高校金融教育实现专业知识与实践技能并重的培养理念具有重大启示。正如Anne Macy所说:“金融学的专业教育不仅要教学生如何将理论运用于实践,还要让学生将这种能力展示给潜在的雇主……如果学生从中展示的能力能获得雇主的青睐,那么这种能力就是迎合社会需求的、是应该培养的,也是金融学教学中要注重培养的能力。”[7]

(三)可期的资产增值

SMIF实践教学不仅能为商学院学生提供极佳的投资锻炼平台,还能为校方资产保值、增值做出可期的贡献。或许在整体水平上,SMIF的平均投资收益不及专业基金,但相较于银行储蓄、政府债券等投资,其收益还是很可观的。史丹森大学乔治·罗兰投资计划下的SMIF在2001年的基金收益率就曾高达37%,远远超出同期标准普尔500指数4.7%的年收益率。曾做过SMIF业绩评价研究,[1]他发现能够提供连续年度报告的15只SMIF平均收益率(1992年)比同期标普500指数高出1.2%,达到8.8%;且连续三年(1990年至1992年)的平均收益率比同时期的Lipper平衡基金指数高出0.2%。

在风险控制上,SMIF实践教学的市场表现也同样不俗。例如,在2008年,全球金融危机爆发曾导致众多金融机构面临严重亏损的困境,爱荷华大学的SMIF亨利基金(Henry Fund)在危机中虽然也略有亏损(截至2008年4月10日,该基金的收益率较2007年下滑了6.64%),但其业绩仍远优于大盘表现(同期标普500指数收益率下降了7.53%)。

(四)经验的积累与传承

SMIF的运作经验在控制基金风险、提升收益上具有重要的积极影响。学生团队可通过多个途径获得运作经验的积累。他们可通过指导老师、咨询董事会成员的各种方式指导而获取经验,还可通过与已毕业校友,特别是SMIF原学生团队成员的沟通交流而得到经验积累。此外,商学院为学生团队提供的与业界零距离交流接触机会,让他们还能得到专业人士的实践经验分享。如俄亥俄州立大学哥伦布分校定期组织SMIF学生团队外出学习、拜访知名金融机构高层管理人员、参观世界著名投资机构、出席知名校友专场晚宴等。

SMIF实践教学非常重视学生团队基金运作经验的传承。在学生团队换届之际,商学院会专门为SMIF新老团队安排数场交流会,传授与分享基金运作、团队管理等方面经验,并且还会提前一段时间安排新学生团队入职,以更好地实现老学生团队对新学生团队的“传帮带”。

五、总结与启示

SMIF实践教学开启了美国高校金融人才培养的新模式,弥补了传统商科教育重视理论学习而忽视实践能力培养的缺陷,为美国高校金融人才培养质量的提升做出了重要贡献。经过多年的发展,SMIF模式日趋完善,形成了权责清晰的组织架构,行之有效却又有别于专业基金经理的激励制度和较为完善的投资风险控制体系。用人单位的反馈表明,参与过SMIF训练的学生更适合市场需要。目前SMIF模式已发展成为美国主流的金融教学实践模式。

虽然在市场经济水平、金融发展阶段、高校培养方式等方面,中美两国存在较大差异,但SMIF创新实践教学模式对我国高校金融人才培养仍具有的重大借鉴意义,我们认为有必要在我国高校开展SMIF金融实践教学,以解决我国金融人才培养实践能力不足的问题,为我国金融发展输送更多优秀人才。

结合实际情况,并基于风险考虑,我们认为在国内发展SMIF实践教学模式的最优策略是“先试点,后推广”。即首先由教育部选择5~8所金融实力强大的高校,并由教育部投入种子资金构建试点SMIF,或允许若干经济实力雄厚的学校以自主筹资方式构建试点SMIF,让他们去探索适合中国高等金融教育教学的运作模式。在经过3~5年的试运行阶段后,深入总结试点SMIF运作的经验教训,并制定相对完善的SMIF运作制度,将其逐步向主要的金融人才培养高校推广。

[参考文献]

[1]Lawrence E C. Financial Innovation:The Case of Student Investment Funds at United States Universities[J]. Financial Practice and Education,1994,4(1).

[2]Cox D R, Goff D C. Starting and Operating a Student Investment Club[J]. Practice and Education, 1996(6).

[3]Chatman S. Institutional Versus Academic Discipline Measures of Student Experience: A Matter of Relative Validity[EB/OL]. [08-18].http://cshe.berkeley.edu/publications/publications.php?id=263

[4]Lawrence E C.Student Managed Investment Funds: An International Perspective[J]. Journal of Applied Finance,2008,18(2).

[5]Lawrence E C. Learning Portfolio Management by Experience University Student Investment Funds[J]. The Financial Review, 1990,25(1).

[6]Bhattacharya T K, McClung J J. Cameron University’s Unique Student-Managed Investment Portfolios[J]. Financial Practice and Education, 1994(Spring/Summer).

[7]Macy A. Student-Manage Investment Funds: a Framework for Regional Schools [J]. Academy of Educational Leadership Journal, 2010,14.

〔责任编辑:李官〕

Innovative Finance Practice Teaching Model in American Universities:

SMIF and its Inspiration to China

CHEN Rong-ling, PENG Fei

(School of Economics and Management, Wuhan University, Wuhan, 430072, Hubei, China)

Abstract:In recent three decades, an innovative experiential teaching model named SMIF has sprung up in U.S. business schools, which aims to develop business students’ practical competence effectively at a higher level. With the distinguishing feature of allowing students to invest real money in capital markets, SMIF model has made a great contribution to the improvement of quality of financial talents in America universities. Based on the investigation research of the SMIFs operating in 24 U.S. top business schools, we summarize the organizational structure, incentive system,operational process and risk-control mechanism of SMIF model, and conclude the pedagogy characteristics and significance of this model. Finally, it is proposed that the developing SMIF in China’s finance teaching should take such strategy as “carrying experiment and then promotion” and presents some operational suggestions on SMIF as well.

Key words:SMIF; practice teaching; organizational structure; incentive system; operational process; risk control

中图分类号:C960

文献标识码:A

文章编号:1006-723X(2016)01-0130-07

作者简介:陈榕玲(1990- ),女,广东揭阳人,武汉大学经济与管理学院硕士研究生,主要从事发展经济学研究;

彭飞(1971- ),男,湖南衡山人,华南师范大学经济与管理学院教授,博士,主要从事投资决策与风险管理、公司理财研究。