城镇居民消费行为对房价波动的影响研究

2016-03-01周建军戴为鞠方

周建军 戴为 鞠方

摘 要:金融危机之后,我国城镇居民的消费行为发生了很多变化,而消费行为的这些变化通过替代效应、收入效应和预算约束效应对房价波动产生影响:生活必需品消费的增加导致房价下跌,而低档消费品的增加导致房价上涨。采用我国31个省市的年度数据构建动态面板模型,实证分析结果表明:从全国层面来看,金融危机背景下居民服装消费行为、服务消费、粮食消费、婚姻与房价为负相关;储蓄行为、交通消费行为、收入水平以及教育水平对房价产生了正相关的影响。从区域层面来看,我国城镇居民的消费行为对房价的影响存在较明显的地区差异性,相应各地区的发展政策应有所不同。

关键词:金融危机;房价;消费者行为

中图分类号:F29335;F1261 文献标志码:A

文章编号:1006-1398(2015)04-0076-13

一 文献梳理与问题提出

房地产业作为国民经济新的增长点,为中国经济的快速增长做出了贡献,也对国民经济的平稳运行和居民生活幸福程度的提高都起着举足轻重的作用。特别是在金融危机背景下,楼市起起伏伏,居民消费行为也发生了一系列变化。从2008年金融危机初始时的警惕不良房贷、房市投机到之后政府采取的一系列刺激房市拉动增长的相关政策,在这个过程中,危机严重影响了城镇居民消费结构和消费行为。在2007年到2012年五年期间,中国居民储蓄增加了一倍以上,储蓄率更是在全世界排名第一,高达50%以上,与此同时,在金融危机背景下,交通通讯消费、服务消费、汽车消费、家用电器消费占居民可支配收入的比重开始增长,成为新的经济增长热点。

关于消费者行为是否会影响房价的问题,国内外学者都做了全面深入的研究。Behrman和Mitchell通过建立工具变量模型,分析了教育和金融知识对房地产价格变动的影响,通过对面板数据的分析,得出教育和金融知识的获取对房地产价格与住房总收益的增加有显著的正效应[1]。

Skinner引入动态平衡模型对调查数据进行实证分析,研究基于生命周期理论的消费者储蓄行为是否对房价有影响,结果显示储蓄行为对房价的影响很显著[2]。Case和Shiller通过收集14个国家和美国各州的总消费支出与房地产市场、股票市场数据建立时间面板数据,得出美国消费支出对房价波动的影响程度为01588[3]。Mark采用美国1974-1988年的对3000个家庭问卷调查和微观数据分析,无论是对于租房者、住房拥有者还是贷款买房的人,得出居民预期消费支出的增加会导致房价上涨,而且得出18-34岁阶段的消费者的消费支出与房价之间的正相关效应要比其他阶段的消费群体更强烈[4]。

然而,还有部分国外学者认为居民消费行为对房地产价格的波动影响并不显著。Hilary利用20世纪80年代美国居民消费行为数据和MSA房价数据解释了两大问题:储蓄行为是否会导致房价上涨?房价是否会反映国内经济形势?结果发现:消费行为与房价之间的关系并非显著[5]。Engelhardt通过从1984年和1989年65岁以下家庭资产和负债的面板数据分析估计出消费支出对房地产收益变动影响的边际效应为003,并且得出储蓄行为对房地产价格的变动影响不显著[6]。Levin通过建立生命周期模型,假定消费者是理性的情况下,解释了消费者在其一生中(包括退休阶段)的消费行为对资产价格(含房价)波动的影响,研究表明居民消费行为对非流动资产的影响并不显著[7]。Richard认为所有的消费行为都可以被已经成熟的机构解释,经验数据显示消费者并非理性,消费行为与房价之间的关系并不十分明显,但并没有给出实证检验[8]。

国内方面,关于居民消费行为对房价波动的研究,大部分学者是从房价波动与消费行为的关系方面入手。赵昕和余巍(2011)以持久收入假说与生命周期理论下的财富效应模型为基础,对不同收入阶层分别进行了实证分析。研究表明中国的房地产价格对居民耐用品消费中汽车销售量存在负的财富效应,且对中等收入的居民影响较大[9]。李春风(2013)将房价、住房面积、消费习惯及借贷约束等变量引入消费者最优选择模型中,运用动态系统广义矩阵方法进行实证分析,研究显示房价波动对居住消费的影响为负,对非居住消费的影响为正,且在各区域之间均存在明显的非对称性[10]。李祥和高波等(2012)从全国层面和区域层面实证了房地产税收、公共服务对房价波动的影响,分析了公共支出强度、公共服务水平、人均收入水平对房价的影响,研究结果显示:公共服务水平对房价的影响为029,且显著[11]。但也有国内部分学者认为消费行为与房价的关系不显著。周华东、高玲玲(2014)基于生命周期理论与相对收入假说,利用我国29个城市2001—2010年的面板数据构造动态面板模型,对房价变化与居民消费的关系进行实证研究,结果表明消费支出与房价变化在经济上和统计上都不显著[12]。向为民、李娇(2014)选取重庆市不同收入水平城镇居民的收入、消费面板数据,以及从重庆"一圈两翼"划分的区域消费差异进行比较,考察了房价波动对收入和消费的影响,认为二者的关系不显著[13]。

消费与房价的关系,历来受到学术界的关注,金融危机以来,学者们担心消费支出的锐减会引起房价的波动,进而对经济增长产生不利影响,从而又一次推起消费与房价关系的研究高潮,关于消费行为与房价关系的理论分析和实证分析,其结论冲突较大。近年来金融危机背景下房市起起伏伏,关于消费行为对房价的影响,国内外学者已有大量研究,消费行为对房地产价格影响的相关研究也得到了一定的发展。本文将从经济学理论角度分析消费行为对房地产价格的传导机制,并从空间差异性角度,对金融危机背景下我国城镇居民消费行为对房价波动影响进行实证检验分析。

二 金融危机背景下我国城镇居民消费行为对房价波动影响的理论分析

1.替代效应和收入效应

假设居民在选择居住地时会综合考虑一些因素,并在自己的预算约束下选择不同的商品组合来获得最大效用。本文假定消费者面对的商品向量X包括两类:一类是住房xi,一类是一般消费品xj,即X=X(xi,xj)。考虑一个拥有I地区N个消费者的模型,地区i(i∈[1,I])的代表性消费者j(j∈[1,n],且Σnini=N)的年平均收入mij,用于一般消费品、住房消费。一般来讲消费者可以通过租房或者买房两种方式解决住房问题,在我国目前房地产大规模开发尚未结束阶段,我们假定消费者都是通过买房的方式解决住房问题。此外:本文做出如下假设:(1)一般消费品是计价品,其价格为pj;住房的价格为pj。(2)假定住房的供给弹性大于需求弹性。(3)不考虑住房的折旧与维修。(4)假定居民在各地区可以自由流动。因此i地区的代表性消费者j的效用最大化问题为:

上式是消费行为对房价波动的斯勒茨基方程,表明一般消费品的需求变动对于房价波动的影响取决于该消费品需求变动的替代效应与收入效应。再结合微观经济学中一般需求品的分类,如图1、图2所示。

由图1可看出,若正常物品xj的消费增加,由于替代效应的影响,住房消费量减少,在供给不变的情况下,住房价格下降。在收入效应的作用发挥过程中,导致人们的收入增加会造成正常物品消费的增加,住房消费进一步减少,造成住房价格下降。在两者综合作用下,住房xi的价格下降。这就解释了食品消费的增加会引起房价的下跌。

当一般消费品为生活必需品(如粮食消费)时,替代效应和收入效应均为负,即总效应为负,此时房价也必须为下跌,也就是生活必需品消费的增加会导致房价下跌。

由图2可看出,如果低档物品y的消费增加,由于替代效应的影响,住房消费量减少,住房价格下降,但是由于收入效应的影响,会造成居民收入的增加,反而会减少低档物品消费,增加住房消费,在住房供给不变的情况下,住房y的价格上升。低档物品的总效应为替代效应减去收入效应后,低档物品y的消费增加会造成房价上涨。这就解释了储蓄消费、服装消费、服务消费、交通通讯消费的第三产业消费行为会引起房价的上升。

当一般消费品为低档物品(服务消费、交通通讯消费)时,替代效应为负,收入效应为正,且收入效应大于替代效应,所以总效应为正,此时房价也必须为上涨,也就是低档消费品的增加会导致房价上涨。

由上述数理经济学[14]与微观经济学理论模型分析得出,当一般消费品为生活必需品(如粮食消费)时,其需求的变动通过负向替代效应与收入效应的影响会造成房价下跌;当一般消费品为低档物品时,其需求变动通过负向替代效应与正向收入效应的影响会引起房价上涨。

2.一般均衡市场理论解释

根据上述金融危机后消费行为的变化,以及住房消费与其他商品消费的关系,金融危机背景下我国城镇居民消费行为对房价波动的影响还可以用一般均衡市场理论来解释。即在金融危机背景下,可以把住房消费看作食品消费行为的替代品,服务业消费行为的互补品。具体如图3、图4所示:

如上图3所示,假设住房供给和食品供给短期不变,金融危机背景下,食品消费的需求Q1增加Q2(金融危机过后,大量返乡的农民工纷纷返回城市就业,增加了城镇口粮的消费量),食品价格由P1上涨至P2,传导至住房消费市场,作为它的替代品住房消费的需求由Q1下降至Q2,住房价格由P1下跌P2。也就是说金融危机背景下,粮食消费行为对房价波动的影响为负相关。

如图4所示,假设住房供给和服务业供给短期不变情况下,金融危机背景下,服务业消费的需求Q1增加Q2(金融危机过后,交通通讯、娱乐文化消费成为新的经济增长点),服务价格由P1上涨P2,传导至住房消费市场,作为它的互补品住房消费的需求由Q1上升至Q2,住房价格也相应的由P1上升至P2。也就是说金融危机背景下,服务业消费行为对房价波动的影响为正相关。金融危机背景下生活必需品消费的增加会导致房价下跌,而低档消费品的增加会导致房价上涨。

三 金融危机背景下城镇居民消费行为对房价波动影响的全国性检验分析

1.模型设定与样本选定

本文选取的是除港澳台地区以外的31个省(市、自治区)的城市2002-2012年的面板数据,被解释变量即各地区商品房价格以商品房平均销售价格表示,来源于各地区历年统计年鉴,解释变量在剔除非平稳变量后包括粮食消费、储蓄消费、服装消费、交通通讯消费、服务消费五大类。控制变量包括居民可支配收入、婚姻、教育三个。设定模型如下:

从表中可以看出回归方程(1)的残差序列为一阶单整序列,即平稳序列,表明房价与粮食消费、服装消费、储蓄消费、交通通讯消费、服务消费之间具有协整关系,也就是说房价与消费行为之间存在长期稳定的关系。由方程(1)可知,储蓄每增加一个百分点,将拉动房价增长0056个百分点;交通通讯消费增加1个百分点,拉动房价增长0419个百分点;服务消费增加一个百分点,拉动房价上涨0161个百分点;服装消费增加一个百分点,导致房价下降045个百分点;粮食消费增加一个百分点,导致房价下跌0008个百分点。

3.金融危机前后城镇居民消费行为对房价波动的影响对比

胡求光、李洪英[15]通过对金融危机前后样本划分进行计量对比来说明问题,本文采取同样的方法对2008前后两个系统样本进行协整分析,模型、步骤和上面部分相同。

由表3知两个系统(系统1:2004-2007年样本;系统2:2008-2012年样本)都进行单位根检验,它们都是一阶单整序列,说明两个系统都存在稳定的关系,对它们进行回归分析,回归方程如下:

由方程(2)和(3)可知,经济危机前粮食消费增加一个百分点,房价上升0012个百分点,而金融危机后粮食消费增加一个百分点,房价下跌0123个百分点,金融危机后储蓄消费、服务消费对房价的拉动系数明显大于金融危机前,说明金融危机后服务业消费行为对房价的拉动作用较大。

四 金融危机背景下居民消费行为对房价波动影响的区域性检验分析

将全国进一步分为东、中、西部三个地区以考察金融危机后居民消费行为对房价影响的区域差异情况。区域层面的计量结果见表4、表5、表6。

1.东部地区计量结果

从东部地区的计量结果分析来看,粮食消费、服装消费对房价的影响为负,储蓄消费、交通通讯消费、服务消费对房价的影响为正。从显著性来看,储蓄消费对房价的影响显著,粮食消费、

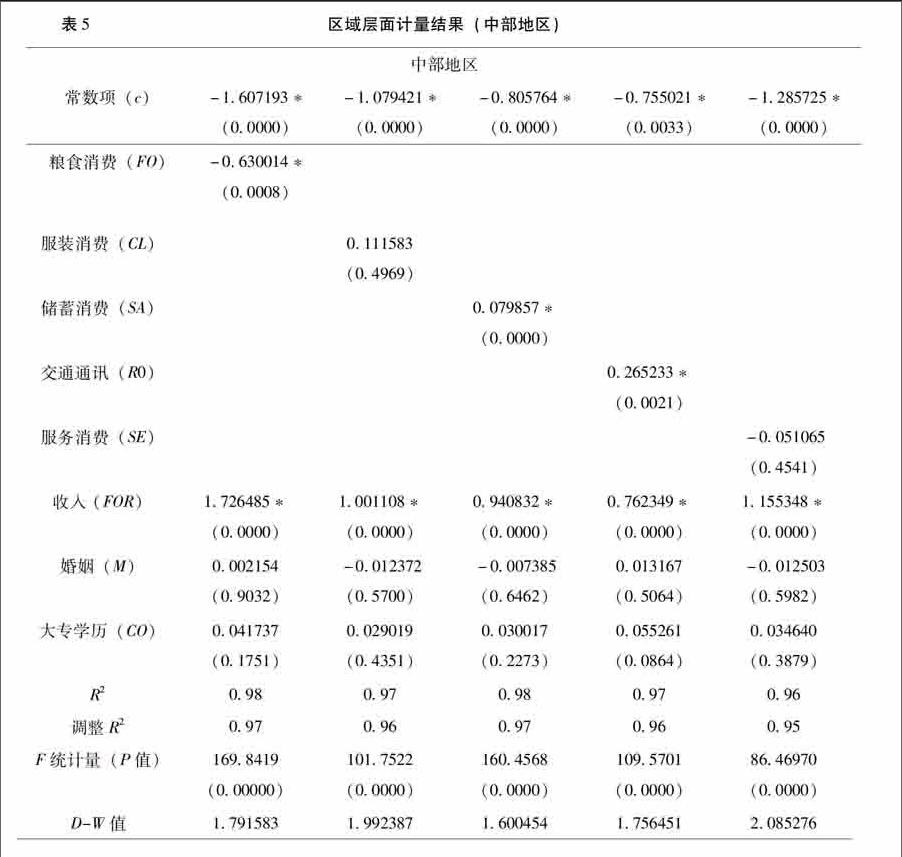

2.中部地区计量结果

从中部地区的计量结果来看:粮食消费、服务消费对房价的影响为负,服装消费、储蓄消费、交通通讯消费对房价的影响为正。从显著性来看,粮食消费、储蓄消费、交通通讯消费对房价的影响显著,服装消费、服务消费对房价的影响不显著。这是由于中部地区第三产业服务业欠发达,生活现代化程度较低,故对房价的影响较小。所以中部地区发展的重点是加强服务业的带动作用。

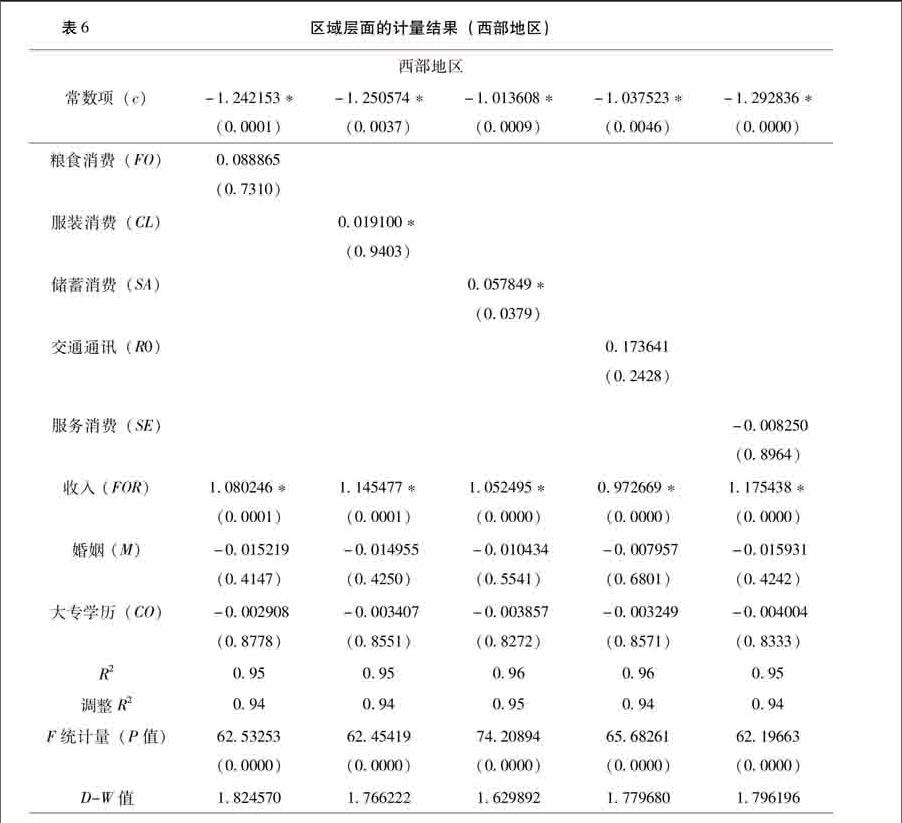

3.西部地区计量结果

从西部地区来看:粮食消费、服装消费、储蓄消费、交通通讯消费对房价的影响为正,服务消费对房价的影响为负。此外控制变量对房价的影响:除收入对房价的影响为正,婚姻和大专学历对房价的影响均为负,这主要是由于西部地区经济发展水平不发达,教育水平欠佳、人口密度较小。故西部地方的重心应放在发展经济、提高教育水平。

区域层面的实证分析结果表明:在东部地区,发展中心应放在降低储蓄率、刺激消费。中部地区第三产业服务业欠发达,生活现代化程度较低,故对房价的影响较小。所以中部地区发展的重点是加强服务业的带动作用。西部地区经济发展水平不发达,教育水平欠佳、人口密度较小,故西部地方的重心应放在发展经济、提高教育水平。

五 结 论

本文在替代效应与收入效应模型、一般均衡市场理论模型的基础上引入粮食消费、储蓄消费、服装消费、服务消费、交通通讯消费及其他控制变量等相关变量,构建出能够体现我国城镇居民消费行为对房价波动影响的动态面板数据模型,就金融危机背景下我国城镇消费者行为对房价波动的影响进行了多角度分析,不仅分析了全国层面我国居民消费行为对房价波动的影响,同时考查了东、中、西部城镇居民消费行为对房价波动影响的地区差异。从全国层面来看金融危机背景下居民服装消费行为、服务消费、粮食消费与房价为负相关,储蓄行为、交通消费行为对房价的影响为正。收入和教育对房价的影响为正相关,婚姻对房价的影响为负相关。从区域层面来看,我国城镇居民的消费行为对房价的影响存在较明显的地区差异性。东部地区:交通通讯消费、储蓄消费、服务消费对房价的影响仍为正向关系,粮食消费、服装消费对房价的影响为负;中部地区:服装消费、储蓄消费、交通通讯对房价的影响为正相关,粮食消费、服务消费对房价的影响为负向关系;西部地区:粮食消费、服装消费、储蓄消费、交通通讯消费对房价的影响为正相关,服务消费对房价的影响为负相关。

针对理论与实证的分析结果,本文提出了以下几点相关政策建议:

第一、因地制宜,注重发展不同区域消费行为模式,发挥第三产业对房地产市场的传导作用。加强东部地区经济辐射作用,加快中部地区第三产业发展进度,西部地区注重发展教育提高居民收入水平。中部地区应该在现代服务业发展的市场需求、产业布局、服务业内部结构、基础设施、科技水平等因素的基础上,发展适合中部地区现代服务业。西部地区地方政府应该为促进教育发展,改善人文状况和环境,应确立教育发展的政策目标,并相应建立扶持西部地区教育发展的制度政策支持体系。

第二、调整收入分配,集中提高我国居民可支配收入,降低储蓄率,提高我国居民消费信心指数。解决我国消费率与其他国家相比过低的问题,提高居民消费对GDP的贡献值与拉动值。只有刺激消费才能加快资金流动,促进生产。生产、消费、投资(国家与消费者)的关系正如生物圈中的食物链一样,环环相扣,通过国民经济乘数效应,刺激消费,有利于加快资金的流通,进而促进生产,增加财政收入,增加就业机会,消费的良好循环,最终有利于人们的生活水平的提高。

第三、扩大财政资金投入、建立健全养老保险制度,建设人文关怀型社会。政府扩大财政资金的投入,为居民建立养老和医疗等保障制度,才有可能带动国内个人、家庭的消费,特别是服务性消费的支出。这也是我国扩大内需和提高国内消费需要解决的首要问题。只有这样才能从根本上降低储蓄率、提高消费倾向。

参考文献:

[1] Jere R Behrman, Olivia S Mitchell.Financial literacy ,schooling and wealth accumulation[J].Economics of Aging,2010,10:44-65.

[2]Skinner, Jonathan. Housing Wealth and Aggregate Saving[J].Regional Science and Urban Economics, 1999,19:305-324.

[3]Case K E,J M Quigley and R Shiller.ComparingWealth Effects:The Stock Market versus the Housing Market [J].Advancesin Macroeconomics ,2005,vol.5,issue 1,pp.1235-1235.

[4]MCMILLAN M,CARLSON R. The effects of property taxes and local public services upon residential property values in small Wisconsincities[J]. American Journal of Agricultural Economics,1977,59( 1) : 81-87.

[5]Hoynes Hilary W and Daniel L McFadden.The impact of demographics on housing and housing wealth in United States ,Michael D.Hurd. and Yashiro Naohiro,eds,The Economic Effects of Aging in the United States and Japan[Chicago: University of Chcago Press for NBER,] [R].1997:153-194.

[6]Engelhardt, Gary V. House Price and Home Owner Saving Behavior[J]. Regional Science and Urban Economics, 1996:313-336.

[7]Levin A, C Lin, J Chu. Unit root tests in panel data: Asymptotic and finite-sample properties[J].Journal of Economics, 2002, 108, 1-24.

[8]Richard H Thaler. Saving , Fungibility ,and Mental Accounts[J].Journal of Economic Perspectives 1990(04),193-205.

[9]赵 昕,余 巍.房价对城镇居民耐用品中汽车消费量影响的协整分析[J].中国城市经济,2011(05):46-47.

[10]李春风,陈乐一,刘建江. 房价波动对我国城镇居民消费的影响研究[J].统计研究,2013(02):11-19.

[11]李 祥,高 波,李勇刚.房地产税收、公共服务供给与房价——基于省际面板数据的实证分析[J].财贸研究,2012(03):67-75 .

[12]周向东,高玲玲. 房价变化与居民消费——基于中国城市面板数据的研究[J]. 贵州财经大学学报,2014(01):68-74.

[13]向为民,李 娇. 房价波动、收入水平与消费支出[J].重庆大学学报:社会科学版,2014(01):50-54.

[14][美]阿维纳什·K.迪克西特.经济理论中的最优方法[M].冯 曲,吴桂英,译.上海:上海人民出版社,2013:1-16.

[15]胡求光,李洪英.金融危机对中国出口贸易影响的实证分析[J]. 国际贸易问题,2010(03):3-11.

[16]赖诗攀.中国房地产政策十年变迁研究[J].华侨大学学报:哲学社会科学版,2015(01).

Abstract:After the financial crisis, the consumption behavior of urban residents in our country has changed a lot, and the changes in consumer behavior exert influences on the housing price fluctuations through substitution effect, income effect and budget constraint effect: the increase in the consumption of life necessities leads to the decline in housing prices; while the increase in the low price of consumer goods leads to rising housing prices. By employing dynamic panel models based on the annual data of 31 provinces, the empirical study shows: from the national level, there is a negative correlation between the housing prices and the consumer clothing consumption, service consumption, food consumption, and marriage, while a positive correlation between housing prices and saving behavior, traffic consumption behavior, income level and education level; from the regional level, the consumption behavior of urban residents in China has obvious regional differences, and the corresponding development policies should be carried out diversely.

Key words:financial crisis; housing price;consumer behavior

【责任编辑 南 桥】