唐山市生猪养殖存在的风险以及风险管理研究

2016-03-01曹哲,赵君彦,马卓等

唐山市生猪养殖存在的风险以及风险管理研究

河北省是畜牧大省,生猪养殖规模居全国前列。近年来,随着规模化养殖步伐加快,生猪养殖的自然风险和市场风险空前加大。在生猪产品市场环境产生巨大变革的背景下,河北省生猪产业仍停留于原有程度,难以适应市场变化的新形势,生猪养殖存在各种风险已成为阻碍大多数生猪产业发展的突出问题。唐山市是河北省生猪养殖的重要地区,也是农业保险发展较好的地区,本文以唐山市生猪养殖地区为研究对象,以保险角度为研究视角,通过实地调研,对唐山地区生猪养殖的现状、生猪保险现状、存在的问题以及解决对策进行了分析,探索了保险对生猪产业发展的影响,以期提高生猪产业的抗风险水平,促进生猪产业健康可持续发展,保障城乡居民猪肉食品的安全供应与市场稳定。

生猪产业;农户风险;生猪保险

1 引言

河北省是畜牧大省,生猪养殖规模居全国前列。20世纪90年代以来,河北省的生猪产业发展实现了由传统化向现代化的转型。河北省生猪产业发展主要表现为以下几点:第一,生猪的总体生产水平逐渐提高,河北省不仅是生猪生产大省,而且也是猪肉消费大省,河北省生猪的产值基本趋于增长。第二,河北省的生猪养殖由传统养殖转变为现代化规模养殖,近些年,生猪养殖的规模化和组织化程度随着生猪生产的快速发展在不断地提升。第三,猪肉在河北省肉类消费中仍占主导地位,猪肉一直在河北省居民肉类消费中占有不可或缺的地位。唐山市是河北省生猪养殖的重要地区,本文以唐山市生猪养殖地区为研究对象,分析了其面临的风险以及采用保险手段来有效提升生猪产业的抗风险能力,从而保障生猪产业的稳定发展,以促进粮食转化和农副产品的有效利用,提高饲料工业和畜产品加工业的发展水平。

2 唐山市生猪养殖地区产业现状

2.1 唐山市生猪养殖基本现状。唐山市是河北省重要的生猪养殖地区,也是农村保险业发展较好的地区。通过采取实地调研和问卷调查相结合的方式,在唐山市生猪实验推广站工作人员的帮助下,综合考虑养殖规模、模式以及地区分布等因素,选取了50个生猪养殖场作为调研样本。

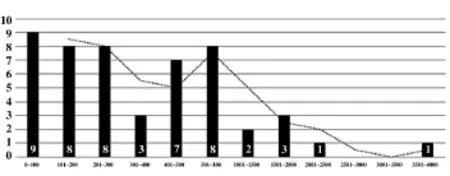

2.2 调研样本投资与收入情况。调研的生猪养殖场中,平均投资额584万元,最大的3 600万元,最小的20万元。从投资规模的分布图(图1)中可以看出,约86%的投资收入在1 000万元以内,50%在300万元以内。通过计算各养殖场销售收入占投资总额的比例,发现投资总额低于500万的养殖场投资回报率为51%,而投资总额大于500万的养殖场的投资回报率为69%,由此可以看出,总投资与销售收入呈正比的关系,规模生产有助于提高养殖场收益。

图1 生猪养殖场投资规模

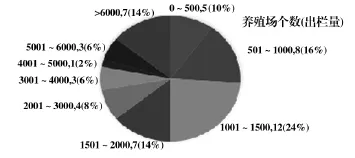

2.3 养殖场存栏量与出栏量。通过图2可以看出,养殖场的出栏量少于1 000头的占26%,出栏量在1 000~6 000头的养殖场占绝大多数,为60%,高于6 000头的养殖场比重为14%,超过10 000头的养殖场仅有2个,最高的存栏量为15 000头。表明唐山市生猪养殖规模普遍处于中等水平。

图2 养殖场出栏量

2.4 养殖模式。在养殖模式方面,93%的养殖户是自繁自养,5%的养殖户是采用专业的育肥猪场,2%的养殖户采用仔猪繁育;在饲料来源方面,58%属于配合饲料,25%属于全价饲料,14%属于自产作物及杂粮,3%属于其他;在经营方式上,62%属于独立经营,19%属于养殖合作社,15%是养殖小区,2%是加工企业合作,2%是其他。通过以上数据可以看出,调查的养殖户中大部分是独立经营,自繁自养,没有科学的养殖生猪的知识。

3 唐山市生猪养殖面临的主要风险

3.1 自然风险。指由自然灾害引起的饲料原料的减少、基础设施破坏而引起的牲畜直接死亡,包括如火灾、人为因素等突发因素造成的牲畜死亡等风险。自然风险会导致严重的经济损失,应该在养殖过程中加以注意并降低风险。

3.2 疫病风险。近年来,因为生猪养殖产业地域性越来越集中,调运频繁,疫病暴发表现出高频率、高危害、大面积等特点,出现越来越多病种类。与此同时,一些致病性病原不断发生变异,很多都呈现出非典型症状,给防治和诊断带来很大困难,造成巨大损失。不光是对散养户而且对规模户来说疫病风险一直是影响养殖户稳定生产的主要风险之一,但在规模化养殖的形势下,疫病风险的可控能力日益增强。无论对散养户,还是规模化养殖场,摆脱疫病的困扰很困难。

3.3 市场波动风险。近年来,生猪市场价格波动风险越来越成为生猪养殖业面临的重要风险之一。由于养殖户养殖地区分散、市场信息滞后,通常只能根据当期的市场价格来决定后期的养殖数量,并且对生猪的需求缺乏弹性。因此,就表现出上一周期市场价格上涨,养殖量低,然后再下一个周期产量骤增以导致价格骤降,如此反复波动。关键是我国散养户、小规模养殖场所占的比例偏大,一直以来散户养殖缺少长远计划,管理方式不先进,不讨论、预测市场的规律,随意跟从,在某些方面推动了生猪市场价格周期性的波动。

4 生猪保险的重要性及存在问题

4.1 生猪保险的重要性。生猪保险拥有转移、分散风险、提升产品竞争力的能力,给予农村经济发展和建设社会主义新农村很大的帮助。它是投保人把部分钱通过购买保险把风险转移到保险人,保险人再利用获得少量的保费集少成多,逐步建立规模经济,成立起大规模的保险基金,由此达到生猪产业健康稳定发展的效果。现在,养猪业已经逐步成为农民收入的重要组成部分,生猪生产日益面向产业化。但是,在生猪产业发展的进程中面临的风险也逐渐增多。在没有保险的状况下,农户只能自己承担风险,为了降低损失就会把病死猪低价卖给一些不法的屠宰单位,给人民和社会带来意想不到的风险;但是,在拥有完善的生猪保险的条件下,相关部门能更好的控制生猪的生产流通过程,能有效的控制病死猪流入市场,流入百姓的饭桌。生猪生长的成本高、周期长、受市场价格影响大等因素导致生猪市场价格常常会产生较大波动。健康发展、市场供求平稳、价格稳定的生猪产业不仅对生产者有利,而且对消费者也是有利的。

4.2 生猪保险存在的问题

4.2.1 生猪保险投保率低,结构性差异偏大。从投保率上看,唐山市被调研农户中的生猪投保率尚未达到饱和状态,生猪保险包括能繁母猪保险和育肥猪保险两个险种。被调研农户中,44%的农户对能繁母猪进行了投保,13%的农户对育肥猪进行了投保,38%的农户对能繁母猪和育肥猪都进行了投保,5%的农户都没有投保。农户在投保结构上存在严重的差异,能繁母猪的投保率达到82%,占的比重较大;而育肥猪投保率仅为51%,占的比重较小,育肥猪保险比例不及能繁母猪保险。除此之外,还有一半的生猪处于无风险保障状态。

4.2.2 养殖户对生猪保险认知不足,积极性不高。调研数据显示,25%的农户认为养殖业保险在规避风险方面的作用很大,59%的农户认为养殖业保险在规避风险方面的作用一般,即84%的养殖户能够认识到农业保险风险规避的作用,16%的农户认为养殖业保险没什么作用。认知不足的原因主要为养殖业保险在农村宣传力度不够,且保险产品在设计和服务上不能满足养殖户的需求。

4.2.3 可操作性差,实施效率低。保险公司在进行赔付时,识别保险猪是一大难题,一般保险公司会要求养殖场生猪佩戴耳环。在调研中84%的生猪佩戴耳环,16%的生猪未佩戴耳环,在风险发生时未佩戴耳环的生猪将会导致纠纷,造成道德风险。由于生猪保险涉及到许多动物学、医学相关方面的专业知识,而现在的保险公司中很多理赔员的专业素质低,或者职业素养不高,不能够很好的胜任生猪保险工作。

4.2.4 生猪保险体系不完善。现在,大部分的保险基金对债券和证券投资基金等收益偏低的品种进行投资。这种投资方式渠道单一、收益低,导致保险公司缺乏有效的资金进行补偿。同时生猪保险起步晚,也缺少相应的法律法规,政府管理的经验不多,缺少对逆向选择和道德风险的约束。

5 提高生猪保险防控能力的对策建议

5.1 提高生猪保险前期引导宣传力度。逐步提高生猪保险前期的引导宣传力度,提升养殖户保险认知意识,帮助农户真正了解生猪保险是农户的自我解救方式。但是,发展政策性生猪保险必须要依靠政府的力量,政府等部门在生猪保险的前期政策宣传过程中起到了关键作用。例如,对于保险意识差的养殖户,可以通过引导教育深化其对生猪保险的整个运作过程和原理的认识,增加生猪保险的额度,提高他们对生猪保险的信心。此外,还要增强理赔工作的监督力度,消除养殖户由于理赔不到位或不及时而对生猪保险产生的抵触情绪。

5.2 建立专门的风险评估机制。完善专门的风险评估机制来识别不同养殖户保险的风险水平,建立多样化的保险品种,提升保额和不同的保险费率水平。对于不同养殖户的保险需求,保险公司可根据需求开发不同费率的生猪保险新产品,不但可以减少养殖户因为风险差异造成的逆向选择行为,而且可以把那些切实关系养殖户利益的生猪保险尽快推出来,来增加养殖户投保的积极性。制定保险政策不光需要正确区别不同养殖户的保险需求,还需要政策倾斜,特别要支持规模大户积极参与保险,推动试点的稳步进行。

5.3 加快生猪保险技术方面创新。通过引进外资,增强和国外先进技术的保险机构合作,借鉴学习国外先进的保险技术和经营理念,加强我国生猪保险的技术能力,推动创新,使其更好地为养猪业的发展服务。加速费率厘定、成本控制、业务拓展、道德风险控制、产品设计等方面的步伐。

5.4 完善各项机制。建立多元化经营主体和经营模式,建立多方主体利益协调机制。第一,设立专门的政策性农业保险公司,做到不仅要落实政策,而且要提高效率。第二,将政府和商业保险公司互相融合,商业保险公司利用资源优势来促进政策性农业保险。第三,商业保险公司和有技术优势的单位相互结合,因为生猪保险关系到畜牧和疾病防治等多个技术领域,可是这并不是保险公司的优势所在,商业保险公司可以和畜牧局、农业院校等结合,实现技术优势互补,来减少经营成本。

项目支持:

河北农业大学大学生创新创业训练计划,生猪产业链风险管理的金融路径研究,项目编号201610086031,河北省社会科学基金项目(H B15Y J056)。

[1]周胜利.我国生猪产业发展问题研究 [D].武汉:华中农业大学,2005.

[2]张文学.生猪业安全引论 [J].养殖与饲料,2008(02):76~78.

[3]易泽忠.湖南生猪业发展及其风险管理研究[D].长沙:中南大学,2012.

[4]伍和明,唐维.浅谈生猪保险的作用及存在的问题 [J].广西畜牧兽医,2000(02):19~20.

[5]刘殿友.生猪保险的重要性、存在问题及解决方法 [J].养殖技术与顾问,2012(02):281.

[6]吾际舟.生猪保险中的问题及对策——访南京农业大学经管学院黄惠春博士 [J].中国猪业,2008(05):18~19.

071001 河北农业大学 曹 哲 赵君彦马卓郭婷