国际低油价背景下海合会国家石油战略与中国应对之策

2016-02-25王博君妮莎

王博君+妮莎

自1996年中国成为石油净进口国以来,海合会国家便成为了中国进口石油的最主要来源地。虽然自2014年开始,中国从海合会国家进口石油出现减少,但是其所占份额仍为39.5%,2002-2014年期间,除个别年份除外,沙特一直是中国的第一大石油进口来源国,由此可以看出海合会国家在对于保障中国国家石油能源的供给上发挥着世界其他地区或国家无法替代的作用。2014年6月份以来,长期高位运行的国际石油价格至今暴跌已超过六成,对于以石油产业为经济支柱的海合会国家,其国民经济的发展势必受到影响。本文拟从国际油价暴跌的背景及原因进行分析,并在此基础上对海合会国家石油发展战略进行总结归纳,从而提出我国在国际低油价背景下与海合会国家石油领域合作方面的对策建议。

一、国际低油价的背景与原因分析

国际市场的石油供求关系是决定国际石油价格的长期因素之一,同时国家石油价格的变动也反映了石油供求关系的变化。1999年以来,世界各国尤其是以中国为首的发展中国家经济体经济发展迅速,因此对有着“工业血液”之称的石油需求量逐年增长,国际石油市场出现了供应不足的局面,进而造成国际石油价格上涨。1998年末时,国际市场的石油价格仅为9.25美元/桶,随后石油价格从2003年突破30美元/桶一路飙升在2008年7月达到峰值147.27美元/桶。

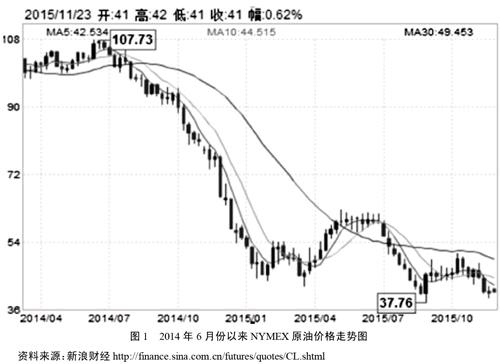

2008年国际金融危机的爆发使得世界各国经济陷入萧条,世界各主要经济体如美国、欧盟、日本等都出现了经济持续性低迷,因而造成国际市场对石油的需求量下降。为了应对石油油价因需求减少而出现的大幅度下跌,以海合会国家为首的OPEC成员国达成集体减少石油供应的协议,从而改善了供求关系,国际市场石油价格在2009年2月初跌到33.2美元/桶价格后触底反弹,并在2011年3月份到2014年6月份期间一直维持在100美元/桶的价格上。但自2014年6月份以来,国际石油油价出现了断崖式下跌的局面(见图1)。截止到2015年10月26日收盘为止,纽约商业期货交易所NYMEX原油价格报收43.73美元/桶。这一轮国际油价的暴跌是在大宗商品行情整体低迷与美联储退出量化宽松政策的背景下发生的,这也标志着21世纪初以来大宗商品牛市行情的彻底结束,整个大宗商品市场全线进入熊市。

面对油价的快速下跌,以海合会国家为首的OPEC成员国并没有采取2008年金融危机爆发后减少石油供应以改变供需关系的政策,而是在2014年11月27日的OPEC成员国会议上作出了不减产的决定,其主要原因在于非OPEC国家产油量逐年增长,抢夺了OPEC成员国的市场份额,因此OPEC成员国采取争夺市场份额而非维持高油价的决定。

在影响国际石油价格的诸多因素中,供求关系及对未来石油供需的预期是影响油价的决定性因素。在需求基本面上来看,短期内国际市场的需求因为新兴经济体增长的放缓与衰退和欧盟国家经济的持续性低迷而在短期内难以改变;而对于石油的供应,则由于OPEC成员国的石油不减产策略而导致市场出现供大于求的状况。具体来说,是因为原油从刚需为主转为需求弹性更大的时期,原油的供给增速大于需求增速,进而经过长期的积累导致供给相对过剩。国际市场的供求关系改变的原因主要体现在以下三点:

第一,世界各主要经济体对石油的需求量减少。美国作为能源消耗大国,石油对外依存度较高,但在页岩油技术革命的推动下,美国国内石油需求量在近几年停滞不前,页岩油能源的开发取得了显著进展,美国石油能源自给的状况在近两年出现了很大改善,美国商业石油库存不断增加。据美国能源信息署测算,2015年美国国内石油产量达到935万桶/日,而2016年美国石油产量将达到950万桶/日。虽然这一数据低于市场预期,但是却高于2014年的美国石油日产量,并且2016年的美国石油产量将达到近40年来的最高水平。同时由于担心中国经济增速放缓,投资者对2015年全球石油需求充满悲观情绪。中国国家统计局于2015年10月19日公布的第三季度国内生产总值增速为6.9%,这一数据为2009年以来中国国内生产总值的最慢增速。国际货币基金组织也预测,中国2016年国内生产总值增速将进一步调整为6.3%。此外,对于日本、欧盟国家等世界主要经济体的持续低迷,也造成石油需求预计的降低。

第二,OPEC成员国决定不减产政策与非OPEC国家增加产量的政策。面对国际油价的暴跌,由于担心非OPEC产油国抢占市场份额,OPEC组织一直维持不减少石油供应的现状。OPEC组织成员国最大产油国沙特石油部长Ali Al Naim表示,原油价格可能不会再达到100美元/桶了,同时他还称海合会国家可以承受2-3年的低油价,如果沙特政府出现财政赤字,那么沙特将获取银行贷款来维持现有的外汇储备。而另一方面,非OPEC产油国的石油供应量则不断增加,其中俄罗斯的石油产量目前处于历史高位水平。同时在伊朗核问题各方达成协议后,伊朗石油的供给也将大幅提升。因此,在供求关系方面,国际原油市场的石油供给多余需求的现状在短期内不会得到改善。

第三,新型能源的普及与推广。以美国、欧盟、日本等国为代表的主要石油进口国近些年纷纷开发新能源,推广低碳节能新技术,以此来减少石油的对外依赖并使能源利用多元化。2011年3月30日,美国政府发布了《能源安全未来蓝图》,提出了三大能源战略,即开发与保证美国的能源供给、为消费者提供低成本与节能的选择、通过创新实现清洁能源的推广。美国总统奥巴马表示要在2025年前将美国石油进口量减少三分之一,通过节能和研发,实现美国的能源独立,并且鼓励美国国内石油与天然气资源的开采。随着欧美国家多年在新能源研发上作出的努力,新能源技术取得了显著进步,特别是美国页岩油气技术所取得的突破。2000年美国国内页岩气产量占当年天然气总产量不足1%,而近十年来美国页岩气产量飙涨了十倍,2010年其页岩气的产量达到了天然气总产量的四分之一。页岩气技术的革命降低了美国对于OPEC成员国石油资源的依赖。2007年开始,美国石油净进口量逐年下降,预计美国在2025年可以实现石油贸易的顺差。此外,在非洲、拉美、北极地区新能源的开发也取得了很大的进展。新能源的开发与利用在一定程度上弱化了石油在国际能源结构中的主导地位,从而使得全球石油需求减少,进而造成石油价格下跌。

二、国际低油价背景下,海合会国家的石油发展战略

(一)海合会国家的长期石油发展战略——实现经济结构转型

为了推动国民经济的发展,实现经济结构转型以应对国际激烈竞争,海合会国家制定的长期石油战略均体现了同一战略目标,即通过利用本国的石油资源优势来最大限度的获取石油美元,实现国家经济结构的转型,从而减少对石油资源出口的依赖。当前,海合会国家经济在总体上进入了一个资源型经济向工业经济转型的发展时期,即需要依靠利用石油和天然气等自然资源收益来作为工业产业升级发展的动力。海合会国家长期石油发展战略的调整目标清晰,就是要以石油开发、石油化工工业为基础,通过OPEC组织进行广泛深层次的国际石油经济合作,以此进一步加强和巩固海合会国家在国际石油市场中的地位,从而依靠坚实的石油工业来推动本国的工业化经济结构多元化发展。

应该说,海合会国家在近几十年中所确定的经济发展目标,从单一的经济结构向多元化经济结构的转化已经取得了较大的成效,制造业、服务业、农业等行业均取得了明显发展,但石油工业依然是海合会国家国民经济的支柱产业。其中,沙特在2012年的石油产出占其国内生产总值的45%;卡塔尔在2012年中石油天然气生产出口占其国内生产总值的50%;即使油气能源较少的阿曼,其石油产出也占国内生产总值的51%。优越的资源条件是海合会国家实现经济转型的基础。而以长远的战略角度来分析,海合会国家旨在不断做大其工业产业,而不拘泥于有限的石油化工行业,因此提升资源开发利用水平对海合会国家经济具有重要意义。虽然海合会国家在高油价时期可以享受石油出口带来的大量石油美元,但是在油价发生下跌、外债激增、人口激增及居民福利开支庞大的情况下,海合会国家经济也不免陷入困境,在这种情况下,海合会国家如果实行石油减产将更难实现经济的顺利转型。此外,只有通过不减少石油出口,维持必要的石油收入,继续推动经济结构的转型,才可以为海合会国家带来附加的社会效益,包括稳定国内人民物质生活水平、维持现有的大量就业机会、实现社会安定和谐等方面。

(二)海合会国家的短期石油发展战略——争夺国际石油市场份额

从海合会短期石油发展战略的角度来看,海合会国家之所以采取不减少石油供给的政策来应对国际油价暴跌,是因为采取不减产政策的背后体现了海合会国家打压美国页岩油气等新能源技术产业,以及与非OPEC国家竞争国际市场份额的短期石油经济战略目的。由于国际油价的下跌,导致美国国内对页岩油气需求减少,其开发成本上升,如此下去,美国有可能会增加石油的进口。虽然2014年6月份以来国际市场石油价格出现了跌幅超过六成的断崖式暴跌,但是根据沙特扎德瓦(Jadwa)投资公司发布的月度研究报告内容显示,7月以来,沙特原油产量达1036万桶/日,同比增长了7%,预计未来一段时间,沙特原油产量将维持在这一水平。

同时,虽然在对是否减少石油供应的问题上OPEC成员国内部存在相当大的分歧,但是海合会国家普遍认为石油的下跌不会构成危机,油价的下跌会导致高成本的页岩油生产厂商退出市场,进而使得海合会国家夺回被新能源技术抢走的市场份额。在2014年11月27日维也纳召开的欧佩克会议上,12个海合会成员国提出了不减产建议,最终促成OPEC达成不减少石油供给的一致意见,并且海合会国家为了维持OPEC成员国在石油市场中的份额,于2015年6月5日的OPEC会议上再次促使OPEC成员国维持现有石油产量,由此可见海合会国家对于不减产政策的决心。此外,由于非OPEC国家抢占国际石油市场的原因,促使海合会国家2014年在全球原油市场上的占有率降至41.8%,OPEC国家在目前的国际石油市场不再是唯一的石油出口主导者。因此,从这一方面来看,海合会的短期不减产石油战略也是针对与非OPEC国家争夺市场份额的目的而执行的。

三、国际低油价背景下中国应对海合会国家石油战略对策

(一)继续扩大对海合会国家的石油进口,加大我国石油战略储备

习近平总书记强调,能源安全是关系国家经济社会发展的全局性、战略性问题,对国家繁荣发展、人民生活改善、社会长治久安至关重要。中国是目前世界上最大的能源消费国,中国对于燃料的需求则主要来自石油资源的进口。随着中国国内工业化水平的不断提升以及人民生活水平的进步,中国国内对能源的需求也不断提升。虽然中国正在推动能源消费结构多元化的发展,对于石油资源的需求有所减弱,但石油资源目前仍然是中国最重要的能源来源,如果在石油的进口与储备方面出现问题,那么势必会影响到中国国内经济发展与人民的正常生活,如何长期稳定地获得低廉价格的石油资源一直是困扰中国的难题。虽然自2014年下半年开始国家油价出现大跌,但是可以预期的是,国际市场低油价的状况不会延续很长时间,迟早油价回重新返回到90-100美元/桶的水平。因此中方有必要在国际低油价的背景下加强与海合会国家之间在石油领域的合作,并借助石油价格低迷时期的有利局面大力扩充我国石油储备,以应对油价反弹后高油价给我国经济增长所带来的沉重负担。

(二)鼓励石油贸易使用人民币结算,争夺石油定价权

由于当前国际石油价格使用美元结算,因此很大程度上来说国际石油价格是被美国所掌控,而中国作为世界第二大石油进口国却在国际市场石油定价权上没有影响力,21世纪以来石油价格的飙涨给中国经济的增长带来了很大的负担。在当前国际市场原油暴跌超过六成的情况下,中国进口石油的成本也随之骤降,但是随着大宗商品逐渐触底反弹,可以预期未来的石油价格不会长期在低位运行。因此中国应该加强与海合会国家在石油定价机制方面的合作与构建,并尽早推出使用人民币计价结算的原油期货交易,从而与美国争夺国际市场上的石油定价权。近年来,商务部一直倡导大力推进跨境人民币结算并加快人民币国际化步伐的节奏,随着人民币加速SDR,那么中国应借此机会推进与海合会国家在货币计价结算方面的合作,特别是在石油资源产品的贸易中推广使用人民币结算。

(三)积极推进双方经济合作,加快海合会国家经济转型

海合会国家是中国最为重要的石油进口来源地,因此积极推进与海合会国家的经济合作对于中国石油能源安全的保障具有重要战略意义。对于海合会国家来说,由于美国加大开发页岩油气技术的力度,美国对于海合会国家石油资源的依存度将逐渐下降,海合会国家的石油输出也将转而寻求其他市场来维持其石油出口的规模与价格,因而加强与世界第二大经济体中国的合作以维持其石油出口与国民经济发展便成为了其必然选择。而中国则应利用这一战略机遇,在石油产业加大合作的基础上推动扩大双方在经济领域的合作,以加快海合会国家经济战略转型的步伐,实现双方互利共赢的合作,延续千年丝绸之路结下的中阿友谊。中方可以与海合会国家成立共同投资基金来进行双向投资,以此来提升双方经济合作关系并促进双边经济发展。同时鉴于海合会国家工业化程度不高的现状,中方可以通过进行技术转让来发展海合会国家的出口导向型企业,从而加快海合会国家工业化的进程。

(四)加快中海自由贸易协定谈判,为双方在石油资源的合作提供便利

基于RCA指数和出口相似度指数的分析结果,中国与海合会国家在国际市场上的出口商品并不存在很大竞争关系,因此中国与海合会国家在经济合作方面具有高度的互补性,但互补性并不等同于合作性。而早在2004年双方启动自贸区以来,至今尚未完成中海自贸区的最终谈判,但时至今日已具备建设中海自贸区的成熟条件,而自贸区的建立将扩大中方与海合会国家在经贸领域的务实合作,并由此形成互利共赢的合作机制,从而推动中国与海合会国家的经济互补性向经济合作性进行转变。由于石化产品在在双方贸易上占有重要地位,因此双方势必会在石油及其衍生品的贸易上推进务实合作。由于当前中国严重依赖进口能源发展经济,所以在国际低油价背景下中国必须加大与海合会国家在能源方面的贸易合作。而这一条件也必须在中海自贸区谈判过程中充分涉及以此为双方在石油资源领域的合作提供便利,同时力争撤销原油进口配额制,此外中国国内还应通过深化国企改革破除国有企业垄断的局面以使得国内更多的企业可以参与石油及其衍生品的进口活动,从而使得国有企业可以更多的参与市场竞争,提高国有企业的活力,推动技术进步、降低成本、提高产品与服务质量。▲