石化企业节能减排管理工作研究

——中海沥青(四川)公司能源价值量化考核实例

2016-02-20彭川中海沥青四川有限公司生产技术部四川泸州646000

彭川(中海沥青(四川)有限公司生产技术部,四川 泸州 646000)

石化企业节能减排管理工作研究

——中海沥青(四川)公司能源价值量化考核实例

彭川(中海沥青(四川)有限公司生产技术部,四川 泸州 646000)

随着节能减排管理工作的精细化发展,原有的能源消耗考核办法已经不能够满足新经济形势下的管理需求,创新不仅是技术层面,管理上也需要创新。本文主要对节能减排管理工作中的用能考核办法进行分析和探究。

节能减排;管理;考核办法

中海沥青(四川)有限公司(以下简称“四川公司”)是中国海洋石油总公司在西南地区的第一个投资项目,也是第一个完全由海洋石油自主经营的下游沥青控股企业,以加工销售高等级重交沥青、环保型燃料油、润滑油基础油为主。拥有一次加工原油能力60万吨/年的常减压装置及氧化沥青装置、30万吨的改性沥青装置。目前正朝着全国一流能源生产企业的目标迈进。近年来,四川公司把节能减排任务完成情况当做考核的否决性指标,组织建立能源管理体系和必要的考核办法,提高能源利用效率和降低能源浪费,努力建设成为“有社会责任感的企业”和“可持续发展的企业”。

1 节能减排考核的重要性

“十一五”以来,全国认真贯彻落实党中央的决策部署,把节能减排作为调整经济结构、转变经济发展方式、推动科学发展的重要突破口。国务院《节能减排“十二五”规划》明确提出“强化约束,推动转型。通过逐级分解目标任务,加强评价考核,强化节能减排目标的约束性作用,加快转变经济发展方式,调整优化产业结构,增强可持续发展能力”的基本原则。

随着国家对环保工作的加强,环境保护工作由控制末端转为全程控制,企业生产目标从“绿色、环保、低碳”转变为“节能、降耗、减污、增效”,要求从源头开始减排,全过程考虑节能,对传统发展模式根本改变,走新型工业化道路,减小或者避免生产过程中的污染物产生和排放,提高能源利用效率。

环境是一个世界性的问题,而能源消费是环境问题的关键。在我国,工业能源消费量占全国能源消费总量的70%左右,而石化企业是工业发展的动力来源。突出抓紧石化企业的节能工作,强化对重点耗能企业的节能减排监督管理,优化节能目标的制定和考核办法,通过开展节能目标评价考核,形成国家标准、地方标准、企业标准,促进企业提高节能管理水平和节能技术,降低能源消耗和资源浪费,减少污染物排放,提高企业经济效益,缓解环境和社会问题。为我国经济增长方式从粗放型增长转变为集约型增长,从通常的增长转变为全面、协调、可持续的发展奠定基石。

2 四川公司历年来的节能减排考核办法

四川公司历年的考核办法都按照发改环资[2012]1923号文件要求,包括节能目标完成情况和节能措施落实情况两个部分。通过对节能量指标的测算,按照本年用能比例及下年新增用能计划分解到各部门及作业区,各部门及作业区再按耗能工质测算出各细项的单位能耗(计算方法参照GB 30251-2013)。

四川公司实行计划用能,定额控制。依法遵守单位产品能耗定额和限额,每年依据公司能耗计划以及各装置能耗实际情况,向各用能部门及作业区下达能耗定额,制定能耗指标,严格控制。节能减排管理办公室根据各部门及作业区年度实施方案内容,对各部门及作业区进行目标管理,定额控制。

当月各项能耗以与当年度能耗目标指标值相比增减百分比计算;减排量以与当年减排目标指标值相比增减百分比计算。四川公司设立节能减排专项资金,奖金基数按月按个人分摊,列入公司年度预算,用于引导和支持节能减排工作开展。

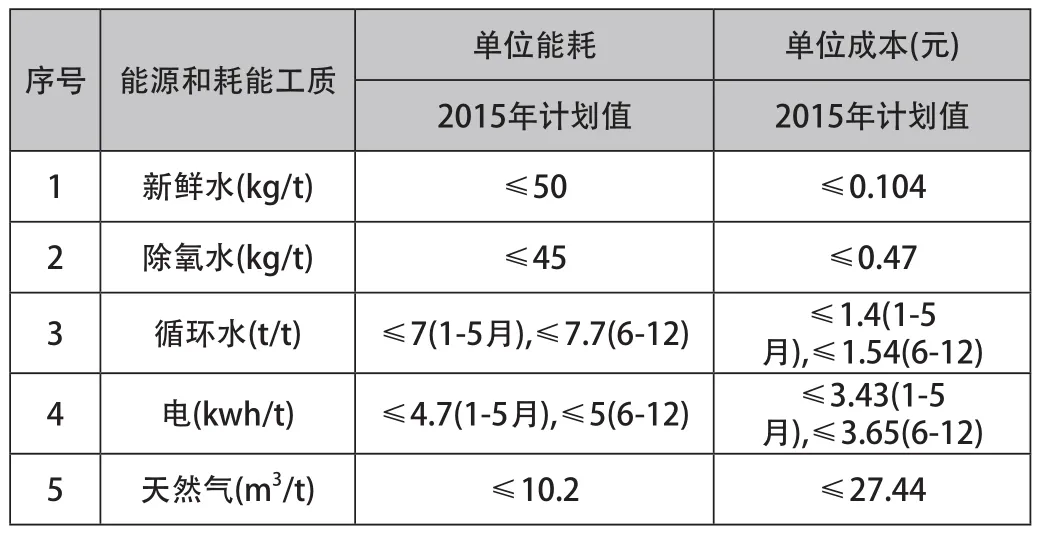

以四川公司60万吨/年常减压装置为例,2015年节能指标分解情况见表1。每月结算后按照能耗增减百分比给予相应比例的惩奖。

表1 节能指标分解情况表

3 四川公司的创新考核办法——价值量化考核

四川公司的这个创新是“能源价值量化管理法”。将所有能耗以价值进行体现,让每位员工清楚各类能源的价钱。公司对各用能单元设定各项能源消耗的价值范围,所有能源“定额消费”,管理部门对照范围标准奖优罚劣管理。

“能源价值量化管理法”推出后,所有员工特别关注高价值能耗,特别注意高耗能设备的优化操作,各班组每日都能清楚本班的能源消费去向。

以四川公司60万吨/年常减压装置为例,价值量化节能指标分解情况见表2。

表2 价值量化节能指标分解情况表

2015年常减压装置单位成本指标见表3。每月结算后按照单位成本增减百分比给予相应比例的惩奖。

表3 单位成本指标情况表

4 经济效益分析

创新 “能源价值量化管理法”,人人想算账、人人会算账的直接成果是各生产单元的能耗均有所下降。以四川公司常减压作业区为例,主要耗能单元能耗成本较年度指标下降情况见表4。

表4 单位成本指标情况表

截止2015年底,四川公司常减压装置能耗成本累计下降9.3%,除去节能项目效果,能源价值量化考核办法使常减压装置能耗成本降低1.3%,实现年度管理创新利润25.3万元。

5 结语

2016年是“十三五”的开端之年,是转型发展的新纪年,在新的经济形势下,不仅要在管理方式上变更,更要在管理制度、考核办法上加强创新,从管理层面上寻求突破,以应对国家深化改革、企业节能转型的发展趋势,为节能减排、低碳发展、建设高效低能炼厂做出贡献。

[1]杨申仲,等.企业节能减排管理[J].机械工业出版社,2011,6.

[2]杨申仲,等.行业节能减排技术与能耗考核[J].机械工业出版社,2011,7.

[3]杨申仲.能源管理工作手册[J].湖南科学技术出版社,2010,9.