浅议固定资产加速折旧新政对电网企业的影响

2016-02-18李荣孙蓉剑王瑞玲

李荣+孙蓉剑+王瑞玲

摘要:为促进我国制造业的转型升级,支持创业创新,提高产业国际竞争力,财政部、国家税务总局相继发布了《关于完善固定资产加速折旧企业所得税政策的通知》和《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》。本文通过解读固定资产加速折旧新政,进而结合具体案例分析该项新政策对电网企业的影响。

关键词:固定资产 加速折旧新政 电网企业 影响

固定资产是企业效益产生的源泉。固定资产在为企业带来经济效益的过程中,会发生有形和无形的损耗,这些损耗降低其服务潜能,由此产生的费用即固定资产的折旧费用。我国《企业会计准则第4号——固定资产》规定,固定资产折旧方法有平均年限法、工作量法、双倍余额递减法和年数总和法,其中双倍余额递减法和年数总和法是固定资产加速折旧法,即固定资产折旧费用在使用早期多提、后期少提,使固定资产的大部分成本在使用早期尽快得到补偿。

财政部、国家税务总局发布的《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)、《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号),对固定资产加速折旧方法做了进一步的规定。本文就固定资产加速折旧新政对电网企业的影响进行分析。

一、固定资产加速折旧新政解读

(一)固定资产加速折旧新政的主要内容

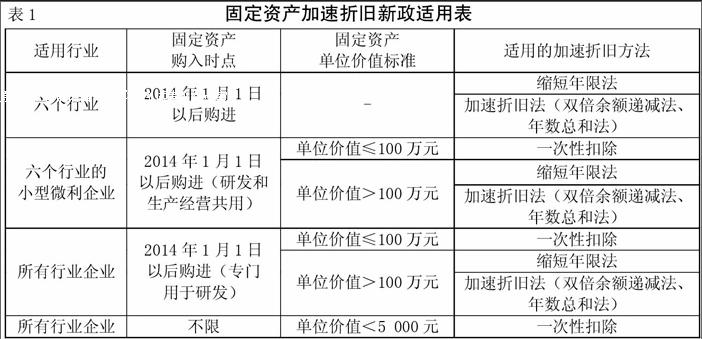

根据财税[2014]75号文规定,固定资产加速折旧新政的内容如表1所示。

(二)固定资产加速折旧新政执行应注意的问题

1.适用行业范围。首先,固定资产折旧新政适用于生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业,这6个行业都属于国家政策鼓励的战略性新兴产业,在我国国民经济体系中具有重大的影响,在这些行业中实施固定资产加速折旧政策,将进一步促进行业的固定资产投资,进而加速产业升级,优化产业结构并提升产业竞争力。其次,对于现实中企业涉及多行业经营的情况,在判断其行业时应以其主营业务为口径,即主营业务收入在收入总额中的占比超过50%。企业需在固定资产投入使用时通过主营业务收入占比标准来判断是否享受加速折旧新政,若符合加速折旧新政要求,则以后年度无论主营业务收入占比如何变化,均不需调整折旧政策。

2.新购进固定资产时点判断。新购进的固定资产,是指在2014年1月1日以后购买并投入使用的固定资产。对于不同方式取得的固定资产,其购置时间判定标准也有所不同。通过分期付款或者赊销方式取得的固定资产,以固定资产到货时间作为购置时间;通过企业自行建造的固定资产,以建造工程竣工决算的时点为准。

3.加速折旧具体方法。

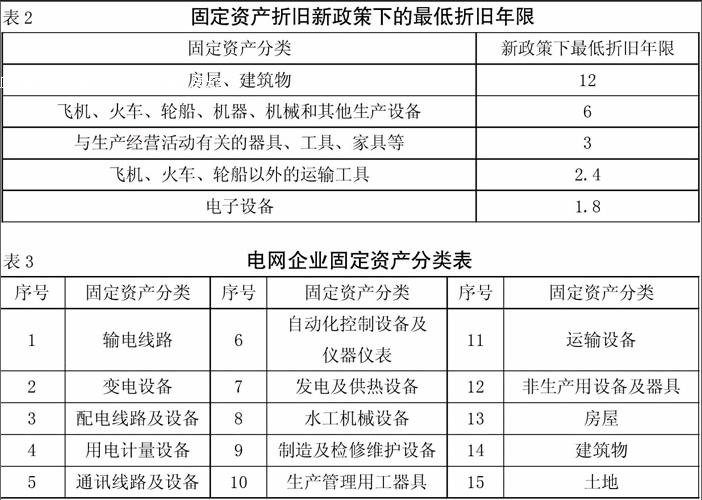

(1)缩短折旧年限。缩短折旧年限的,固定资产最低折旧年限不得低于原来税法规定的最低折旧年限的60%。企业购置已使用过的固定资产,其最低折旧年限不得低于实施条例规定的最低折旧年限减去已使用年限后剩余年限的60%。固定资产折旧新政策下最低折旧年限如表2所示。

(2)一次性扣除。固定资产加速折旧新政中的一次性扣除包括:一是六大行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧额;二是对于所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧;三是对于所有行业企业持有的单位价值不超过5 000元的固定资产,允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧。

(3)双倍余额递减法。我国会计准则规定企业可使用的加速折旧法有:双倍余额递减法和年数总和法。双倍余额递减法计提折旧的计算公式为:年折旧率=(1/预计使用年限)×2×100%;某年的折旧额=该年年初固定资产账面净值×年折旧率。最后两年考虑净残值,改为年限平均法计提折旧额。

(4)年数总和法。年数总和法计提折旧的计算公式为:年折旧率=尚可使用年限/预计使用寿命的年数总和×100%;年折旧额=(原值-预计净残值)×年折旧率。

二、电网企业固定资产概况

电力行业的运营过程可以划分为发电、输电、变电、配电及用电五大环节,电网企业将发电企业生产的电能通过变电、配电输送给电力用户。在电网企业输电、变电和配电过程中需要庞大的电力设备确保正常供电,因此固定资产投资发挥着重大的作用,是电网系统必不可少的组成要素。

(一)电网企业固定资产分类

根据2009年国网公司固定资产管理目录,可将电网企业固定资产按用途进行分类(见表3)。

(二)电网企业固定资产特点

1.电网企业固定资产种类繁多、价值高。电网企业固定资产包括输电线路、变电设备、配电线路及设备、用电计量设备、通讯线路及设备、自动化控制设备及仪器仪表等多种类别,各种设备涉及金额大,具有价值高的特点。

2.电网企业固定资产数量大、分布广泛。电网企业的输配电设备、变电设备等固定资产数量大且遍布于各地区,如国网公司供电营业范围包括全国26个省、自治区,覆盖面积850万平方公里,占我国国土面积的比例达到88%,这些地区内遍布着各种输电、变电及配电等生产经营所需的固定资产。

3.电网企业固定资产更新改造快、科技创新多。电网企业固定资产需不断进行更新改造和科技创新,一方面随着技术进步、电网负荷加大等因素,用于输配电及变电的设备容易老化,电网企业需对这些固定资产进行技改、大修等更新改造,同时经济和科技的发展对电力设备技术创新提出了更高的要求;另一方面,电网企业的固定资产由于其多数所处露天环境,容易受自然环境的影响产生各种有形损耗,也需要不断对其进行改造、大小修及调换,将更多的科技成果应用到设备中以满足日常运行的需要。

三、固定资产加速折旧新政对电网企业的影响分析

固定资产加速折旧新政的发布为促进传统行业改造升级提供了条件,增强了企业更新改造设备的能力。对于电网企业而言,可以采用适于所有行业企业的加速折旧新政。电网企业满足折旧新政的固定资产为2014年1月1日后新购进的专门用于研发的仪器、设备以及持有的单位价值不超过5 000元的固定资产,这些固定资产可以通过一次性扣除、缩短使用年限、双倍余额递减法或年数总和法进行加速折旧。

例1:某电网企业为增值税一般纳税人,2014年6月1日新购入一台专门用于研发的设备,取得增值税专用发票,注明价款80万元、增值税13.6万元,以银行存款支付设备购置款。该设备按税法规定的最低折旧年限为5年,假设不考虑净残值,企业按年限平均法计提折旧,适用的企业所得税税率为25%。

由于该设备为2014年1月1日后新购进的专门用于研发的仪器、设备,并且单位价值不超过100万元,在固定资产折旧新政中允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧。假设该设备研发的新产品、新技术、新工艺2014年处于研究阶段,则2014年根据会计制度计提折旧的账务处理为:

借:研发支出——费用化支出 80 000

贷:累计折旧 80 000

根据固定资产加速折旧新政计提折旧的账务处理为:

借:研发支出——费用化支出 800 000

贷:累计折旧 800 000

例2:某电网企业为增值税一般纳税人,持有一台2012年12月31日购入的小型设备,购入时取得增值税专用发票,注明价款4 000元、增值税680元,以银行存款支付设备购置款。该设备按税法规定的最低折旧年限为5年,假设不考虑净残值,企业按年限平均法计提折旧,适用的企业所得税税率为25%。

企业购入固定资产的入账价值,为2012年12月31日取得该项设备的成本4 000元,允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧。2013年该设备已计提折旧800元,2014年1月1日设备的账面价值为3 200元,税法允许一次性扣除。2014年,根据会计制度计提折旧的账务处理为:

借:管理费用 800

贷:累计折旧 800

根据固定资产加速折旧新政计提折旧的账务处理为:

借:管理费用 3 200

贷:累计折旧 3 200

上述两个案例中电网企业2014年6月1日新购入单位价值800 000专门用于研发的设备与其持有2012年12月31日购入的单位价值5 000元的小型设备在固定资产加速折旧新政中均允许一次性扣除,计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧。通过分析加速折旧新政实施当年固定资产折旧会计处理与税法处理可以得知,一次性扣除政策调减当期应纳税所得额,大大减轻了企业当期的税负,使其有更加充足的现金流进行设备更新与研发投资,为企业发展提供了有利的条件。

例3:某电网企业为增值税一般纳税人,2014年12月1日新购入一台专门用于研发的设备,取得增值税专用发票,注明价款180万元、增值税30.6万元,以银行存款支付设备购置款。该设备按税法规定的最低折旧年限为5年,假设不考虑净残值,企业按年限平均法计提折旧,适用的企业所得税税率为25%。该设备各年会计和税法计提的折旧额及纳税调整额如表4所示。

根据表4计算数据可以看出,固定资产折旧新政下采用缩短折旧年限、双倍余额递减法以及年数总和法计提折旧均使企业购入设备前期的折旧额增加,如2015年、2016年各加速折旧法计提的折旧额均大于平均年限折旧法计提的折旧额,由此可对企业这两年的应纳税所得额进行调减,使固定资产在其折旧年限2015—2019年的税负得以递延,进而减轻企业购入固定资产初期税负,减少了对企业资金的占用,有利于企业进行固定资产更新投资。

四、结语

本文通过分析固定资产加速折旧新政对电网企业的影响,得出电网企业应用固定资产加速折旧新政可以对折旧进行前期多提、后期少提,进而使固定资产实现加速折旧,从税负角度减少对企业当期资金的占用,相当于政府在企业固定资产购入前期对企业提供无息贷款,支持企业进行固定资产更新升级,使企业通过固定资产投资提升竞争力。因此,对于需要投入大量资金的“设备型”电网企业而言,加速折旧新政有利于其更新固定资产投资、进行产业升级。与此同时,电网企业在使用固定资产加速折旧新政时,应注意税法规定与会计处理的协调,做到合规合法利用税收优惠政策,进一步促进企业竞争力的提升、推动行业的发展。X

参考文献:

[1]财政部,国家税务总局.关于完善固定资产加速折旧企业所得税政策的通知[S].财税[2014]75号.

[2]国家税务总局.关于固定资产加速折旧税收政策有关问题的公告[S].国家税务总局公告 2014 年第 64 号.

[3]曹彦栋,张文文.企业固定资产加速折旧政策的现实选择[J].商业会计,2015,(12).