浅谈“营改增”对交通运输业的 影响及相关建议

2016-02-18付书博

付书博

摘要:财政部、国家税务总局规定自2012年1月1日起,以上海市为首个试点城市,对交通运输业和部分现代服务业开展“营改增”试点。2013年8月1日起,试点扩围至全国。自2014年1月1日起,铁路运输业和邮政业也加入“营改增”之中。在这一过程中,各部门相互配合,改革成效逐步显现。实施“营改增”后大多数企业税负得到减轻,给试点行业带来了经济利润的增加。但在某些行业却出现税负不减反增的现象,特别是交通运输业表现得尤为明显。本文针对“营改增”实施后给交通运输业带来的影响和“营改增”前后税负变化情况进行分析,并提出相应建议。

关键词:营改增 交通运输业 影响

2013年8月1日“营改增”政策推向全国以来,大部分试点行业的税负不仅明显下降,而且净资产收益率也有相应的提升。但是交通运输业一般纳税人税负却不减反增,其背后的原因是什么?本文对此进行探讨,并提出可行性建议。

一、交通运输业“营改增”前后的税负对比

“营改增”后交通运输业小规模纳税人适用3%的征收率,一般纳税人适用11%的税率。为了对比改革前后税负变化情况,笔者将从小规模纳税人和一般纳税人两个角度进行分析。假设实际抵扣比例为a,成本费用收入比为b。如表1所示。

(一)小规模纳税人的税负现状

税法规定,小规模纳税人的进项税额不得抵扣,但据调查,小规模纳税人的税负呈显著下降。因为营业税是价内税,而增值税是价外税,即使试点前后征收率都为3%,但是试点后其实际税率相当于1/(1+3%)×3%≈2.91%,低于原营业税税率3%。由税负计算可得,[Q/(1+3%)×3%-Q×3%]/(Q×3%)=-2.91%,试点后,小规模纳税人税负下降约为2.91%。因此,自“营改增”试点以来,小规模纳税人发展环境得到显著改善,大多数企业从中获益,企业竞争力日益提升。

(二)一般纳税人的税负现状

“营改增”后,大部分一般纳税人税负不减反增。由表1分析可知,在实际可抵扣比例为a,成本费用收入比为b的情况下,税负变化[Q/(1+11%)×11%-Q/(1+11%)×b×a×17%-Q×3%]/(Q×3%)=3.30-5.1ab,可见数值正负与两个因素密切相关,一是实际可抵扣的比例,即a=实际抵扣额/总成本;二是成本费用收入比,即b=总成本/营业收入。也就是说,大部分身为一般纳税人的交通运输企业经历着3.30-5.1ab>0的现实。下面通过对交通运输企业的成本及成本费用收入比的研究,对这一结果进行分析。

二、交通运输业“营改增”前后税负变化的理论分析

(一)交通运输业的成本构成

为了分析交通运输业的成本构成及成本费用收入比,笔者统计了12家具有代表性的交通运输业上市公司2011—2013年度的财务报表数据(以RESSET金融研究数据库作为主要查询工具,并以CSMAR数据库作为辅助查询工具),主要分析计算了各个交通运输企业每年的利润表及其附注。上市公司样本如上页表2所示。

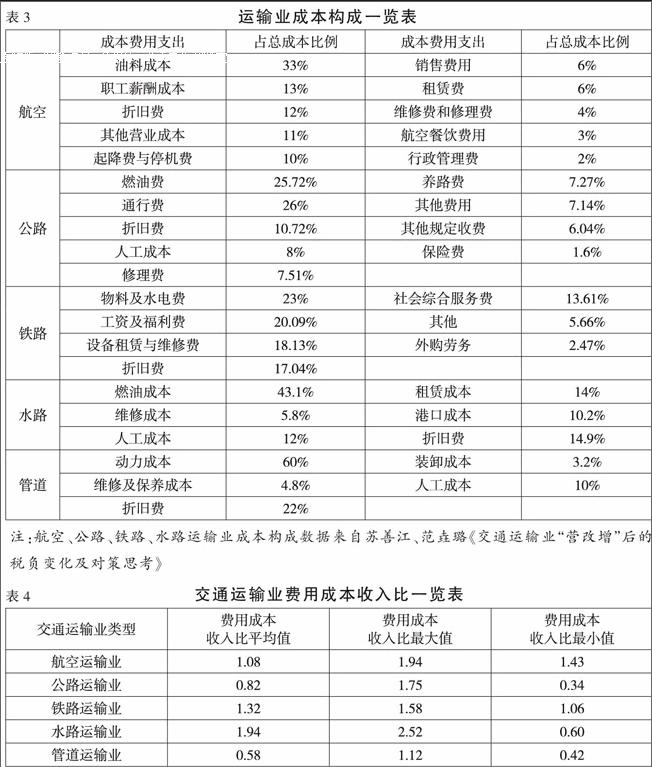

1.航空运输业的成本构成。虽然不同航空公司的成本构成略有细微差异,但是情况基本相同,都主要由专用燃油成本、人工成本、维修费及起降费构成。根据目前税法规定,航空运输业只有燃油成本、维修成本及起降费可以抵扣,其他成本不予抵扣,由表3可知,实际可抵扣的成本只占总成本的47%(33%+4%+10%)。

2.公路运输业的成本构成。公路运输业的成本主要是由燃油成本、过路过桥费、人工成本、修理费及折旧费构成。虽然各大公路运输公司的成本构成略有差异,但总体差别不大。根据目前税法规定,公路运输业只能抵扣燃油成本和修理费,其他成本不予抵扣。由表3可知,实际可抵扣比例占总成本的33.23%(25.72%+7.51%)。在公路运输业中,过路过桥费及保险费占有很大一部分比例,这些费用如果不能抵扣,将会对公路运输业造成很大的税负压力。

3.铁路运输业的成本构成。铁路运输业的成本主要是由设备租赁成本、维修成本、人工成本、水电费及折旧费组成。依据税法规定,铁路运输业只有水电费及外购劳务可以抵扣,其他项目不准抵扣。由表3可知,实际可抵扣成本占总成本比例为25.47%(23%+2.47%)。

4.水路运输业的成本构成。水路运输业的成本主要是由燃料成本、人工成本、维修费及折旧费构成。依据最新税法规定,水路运输业只能抵扣燃料成本,其他成本不准抵扣。由表3可知,燃料成本只占总成本的43.1%。

5.管道运输业的成本构成。据证监会公告显示,国内唯一的一家管道运输业上市公司——中油(龙昌)集团股份有限公司已在2006年被要求退市,所以下文涉及到管道运输业的统计结果是笔者通过网络搜集的一些数据,仅供参考。管道运输业的主要成本包括动力费、管道维修及保养费、装卸费、人工费和折旧费等。由表3可知,依据目前的税法规定,管道运输业可抵扣的成本只有动力成本,占总成本的60%,维修及保养费、人工费和折旧费都不准抵扣。

6.交通运输业的成本收入比例。如表4所示。

(二)营业税与增值税税负临界点——无差别平衡点抵扣率

笔者认为无差别平衡点抵扣率有多种,它可以是实际抵扣额与营业收入的比值,也可以是与总成本的比值。具体推算如下:假设实际抵扣率(实际抵扣额/总成本)依然为a,成本费用收入比(总成本/营业收入)为b,那么a×b=实际抵扣额/营业收入,可见两种比值有密切关系。

情况一:只考虑增值税和营业税。

一般纳税人应纳增值税额=销项税额-进项税额=不含税销售额×11%-不含税销售额×(成本收入百分比×实际抵扣率)×17% (1)

营业税税额=含税销售额×营业税税率 (2)

当(1)和(2)两式相等时,可得:

a×b=45.12% (3)

将表4中的成本费用收入比平均值即b值代入(3)式中,即可得到对应的a值即实际抵扣率,如下页表5所示。

情况二:将城建税、教育费附加及所得税也考虑在内。

假设营业收入为Q,总成本为C。

试点前综合税负=营业税+城建税、教育费附加+所得税=Q×3%+Q×3%×10%+(Q-C)×25% (4)

试点后综合税负=增值税+城建税、教育费附加+所得税=[Q/(1+11%)×11%-C×a/(1+17%)×17%]×(1+10%)+[Q/(1+11%)-C+C×a/(1+17%)×17%]×25% (5)

当(4)式和(5)式相等时可得a×(C/Q)=a×b=40.78%。将表5中的成本费用平均值即b值代入a×b=40.78%中,可求得a值。如表6所示。

结合实际数据及理论分析可以看出,要使“营改增”前后所缴纳的增值税和营业税相等,公路运输业、铁路运输业及管道运输业的实际抵扣率分别要达到55.02%、34.18%、77.19%才能实现。可对应实际调查数据可知,三种行业的实际抵扣率分别只有33.23%、25.47%、60%。即使要使“营改增”前后所缴纳的综合税负相当,实际抵扣率也要分别达到49.73%、30.89%、70.31%。相比之下,航空运输业和水路运输业就要幸运得多,“营改增”后所缴纳的税负有不同幅度的降低,究其原因,就是因为可抵扣的比例相对较大。但是在我国运输体系中,公路、铁路和管道运输业还占有相当大的比例,从而可知为什么大部分交通运输业在“营改增”后遭遇税负不减反增的问题了。

三、降低交通运输业税负的相关建议

(一)国家相关部门采取的措施

1.适当增加增值税可抵扣项目。综上所述,大部分交通运输业税负不减反增的主要原因之一就是可抵扣项目较少,一些很常见且占有很大比例的项目不能抵扣,如过路过桥费、人工费、保险费及设备租赁费等。笔者建议将过路过桥费、人工费、设备租赁费、管理费、保险费等一些相对固定而实务中难以取得增值税专用发票的支出,按照一定比例进行抵减,作为减项计入进项税额。并且,考虑到运输工具的使用年限较长,建议对近5年内购置的机器设备和运输工具,准予将每年计提的折旧额中包含的进项税额进行抵扣。这样一来,可大大减轻一些交通运输企业的税负压力,有利于我国国民经济的提升。

2.调低交通运输业增值税税率。试点前,交通运输业的税率为3%,试点后,交通运输业一般纳税人的税率上升到11%。笔者建议交通运输业一般纳税人适用6%税率,与现代服务业中的物流辅助服务相同,这样既有利于降低大中型交通运输业税负,又有利于税收部门的统一征管,对简化税收体系具有重要意义。

3.完善增值税抵扣链条。现实生活中还存在接受服务方以不开发票为由要求提供服务方降低价格或给予其他方面优惠等现象,损害了国家利益,所以建议将进项税额改为运输费用金额×发票开具方的适用税率或征收率,以完善增值税抵扣链条的管理。

(二)企业自身采取的措施

面对“营改增”后税负不减反增的尴尬局面,大中型交通运输企业可以向当地政府申请过渡性财政支持来缓解高额税负。此外,企业财务人员要接受继续教育培训,认真学习新税法制度,熟悉新的会计核算方法,因为比起原来简便的核算制度,改革后要涉及到进项税额的抵扣、纳税申报、纳税披露等新的核算模式。合理的税收筹划可以减轻企业税收负担,规避税务风险,有利于提升企业经营管理水平。交通运输企业自身要重视成本预算,加强资金循环,合理进行税收筹划等工作。S

参考文献:

[1]苏善江,范垚璐.交通运输业“营改增”后的税负变化及对策思考[J].财会月刊,2014,(1).

[2]闵志慧,许爽.“营改增”对交通运输业的影响[J].财会月刊,2014,(8).

[3]任高飞,陈瑶瑶.例解“营改增”对试点企业税负的影响[J].财会月刊,2013,(2).

[4]武艳荣.交通运输业“营改增”后纳税筹划研究[J].商业会计,2015,(8).

[5]蔡之仙.浅谈“营改增”对企业税负的影响[J].税务筹划,2014,(7).