我国上市公司股权集中度与现金持有的关系研究

2016-02-17傅亚男

傅亚男

(西北大学经济管理学院,陕西 西安 710127)

我国上市公司股权集中度与现金持有的关系研究

傅亚男

(西北大学经济管理学院,陕西 西安 710127)

本文基于大股东和小股东之间代理冲突的理论视角,以我国沪深两市A股上市公司2013年的2358个样本数据为观测对象,实证分析了我国上市公司股权集中度对现金持有的影响,研究发现:在我国上市公司股权分布相对集中的状态下,大股东对中小股东具有利益侵占动机,股权集中度越高,公司的现金持有水平就越高。

股权集中度;现金持有

一、引言

现金是企业一项重要的流动资产,企业需要持有现金来维持日常的筹资、投资及经营活动,因此,现金持有行为是企业一项基本的财务决策。20世纪90年代以来,无论是发达市场还是新兴市场,企业持有的现金及其等价物都出现上涨之势。而且与国外企业相比,我国企业持有的现金及其等价物在总资产中占有更高的比例。究竟,以股东利益最大化这一企业目标为导向时,企业的现金持有应保持在何等水平?影响企业现金持有的因素有哪些?这些问题都引发着学者们的思考与研究。

纵观国内外的研究,企业现金持有的影响因素基本上可以归纳为公司特征层面、公司治理层面以及外部宏观层面等三个方面[1](袁卫秋等,2013)。而公司治理是与企业现金持有最密切相关的内部因素,其主要包括股权结构、管理层机制及董事会特征等三个角度。其中,股权结构作为公司治理机制的基础,在决定企业现金持有水平方面起着非常重要的作用(Guney , 2003)。而与国外上市公司相对单一、分散的股权结构相比,我国上市公司由于历史等因素,股权集中度高、流通性低、“一股独大”现象严重[2],除了存在股东与管理层的代理问题外,大股东与中小股东之间的代理冲突更为突出。随着中国证监会于2005年全面启动的股权分置改革试点工作的推进,我国上市公司的股权性质、股权构成究竟发生了多大程度的改变,公司治理结构是否得到了改善,变化后的股权结构与现金持有水平之间有呈现什么样的关系。这些问题都值得我国学者们进行进一步的探讨。因此,针对我国上市公司独特的股权结构,本文研究我国上市公司股权集中度与现金持有之间的关系,希望能为优化我国上市公司股权结构、完善公司治理机制,从而更好地制定现金持有决策,起到一定的建议作用。

二、理论基础与文献回顾

在不存在交易成本且信息完全对称的完美的资本市场里,企业可以在现金短缺时[3],及时地以零成本从外部市场筹集到资金,企业也就不存在持有现金的需求,但是,现实中的资本市场并非总是完美的。对于公司持有现金的动机,现有研究主要从预防动机、融资动机和代理动机三大动机进行解释。而这三大动机分别对应了现金持有的三大理论,分别是权衡理论、融资优序理论和代理理论[4]。

凯恩斯的货币需求理论中的预防动机认为需要保留一定的现金资产来应对突发的货币需求。权衡理论在这一基础上提出,当现金短缺的边际成本等于持有现金的边际成本时,企业的现金持有量达到最佳水平[5]。

在非完美的资本市场上,由于信息不对称的存在,外部市场上的投资者相对企业内部人拥有的相关信息较少,因此他们要求更高的资产回报率。在融资优序理论中,在企业有融资需求时,其融资方式顺序偏好于,先是内部融资,再是债务融资,最后是权益融资。该理论认为企业并不存在最佳的现金持有量,而是将现金视为企业留存收益与投资需求之间的缓冲器[5]。

然而,权衡理论和融资优序理论在解释企业现金持有的影响因素时都是假定不存在代理问题的。Jensen 和Meckling(1976) 提出的委托代理理论认为,由于信息不对称和有限理性的存在,委托方与代理人之间可能存在利益上的冲突,从而使企业出现与企业价值最大化相悖的现金持有行为。基于代理理论的讨论包括三个方面:一种是基于股东与管理者之间的代理冲突的讨论,Jensen于1986年提出著名的自由现金流量假说指出,管理者以在职消费和减少经营风险为动机,往往会偏好于持有较高水平的现金。另一种是基于内部人(股东和管理者)与债权人之间的代理冲突的讨论。内部人与债权人之间信息不对称与代理成本的存在,使得内部人倾向于投资那些收益高同时风险也高的项目,相当于把债权人的投资当做赌注,去做成功几率小的投资,从而使企业的现金处于较低的水平。还有一种,由于自由现金流假说特定适用对象为股权分散的公司(姜英兵,于彬彬,2013),而我国上市公司的股权结构具有股权集中度较高的特征,代理问题从管理层与股东之间转移到控股股东和中小股东之间;相应地,控股股东和中小股东之间的利益冲突所引发的代理问题也成为影响现金持有水平的重要因素[7]。本文就是基于第三种的代理理论视角对我国上市公司股权集中度与现金持有之间的关系予以讨论的。

近年来,国内外已有大量文献研究企业现金持有行为在公司治理层面的影响因素,但得出的结论并不完全一致。Faulkender(2006)研究发现,高管持股比例与企业现金持有水平显著负相关,而当大股东持股比例增加时,现金持有水平有所下降。胡国柳(2006)则得出不同结论,其研究认为在我国上市公司的股本结构中,虽然管理者所持股份很低,然而他们仍然具有通过某种途径比如增加现金持有量来攫取其私人利益的能力,即管理高层所持股份比例越高,企业的现金持有量越高;但研究结果所示的第一大股东持股比例与企业现金持有水平正相关但不显著。高雷(2008)的研究却发现第一大股东持股比例与现金持有量之间存在非线性关系,他认为第一大股东持股比例很低或很高时都有利于降低大股东为侵占中小股东利益而迫使企业持有的现金量,即两者之间呈“倒 U”型关系。姜瑜(2010)、李兴良(2012)、刘长昕(2013)等的研究却表明,股权集中度和公司现金持有量之间存在显著的正相关关系。已有文献研究所呈现出的不一致结果,可能是理论依据、替代变量的选取、样本的选取、研究方法模型、外部环境等方面的不同或变化所导致的。基于前人的研究,本文以代理理论为基础,以我国沪深两市A股2358家上市公司为样本,对股权集中度与现金持有之间的关系开展实证分析。

三、研究假设

股权集中度,作为公司治理中股权结构的衡量指标,指的是公司股东持股比例的离散程度。股权集中度在公司治理机制中的影响作用主要有两种,一种是大股东与中小股东之间的代理冲突诱发大股东对中小股东利益的侵占;另一种是大股东对管理层的监管作用。

Shleifer 和Vishny(1997)研究发现,在股权集中度较高的公司中,代理冲突主要发生在控股大股东和中小股东之间。控股大股东利用其拥有的企业的控制权,出于私人利益,对本属于中小股东的利益的部分具有侵占动机,做出有利于自身却可能牺牲掉中小股东利益的财务决策,倾向于增加他们所控制的资金数量,使企业现金持有量较高,便于他们对企业财富的转移。通过前文的分析可知,我国的上市公司股权结构具有股权集中度高、流通性低等特点,控股大股东与中小股东之间的代理问题较为突出,可能会存在大股东对中小股东的利益侵占行为。由此,提出如下假设:

假设a:在我国上市公司中,当大股东发生利益侵占效应时,股权集中度与现金持有量之间呈正相关关系。

另一方面,监管假设认为,大股东会利用自身的控制权对企业的财务决策权进行干预,监管管理层行为,以防管理层做出有损股东利益的决策。当大股东的持股比例增加时,这种监督的积极性更高,从而有利于减少管理层的利己行为,降低管理层和股东之间的代理成本(Shleifer,1989)。而降低代理成本的一种方法就是大股东行使其控制权,迫使管理层保持低水平的现金持有,以遏制管理层在职消费等增持现金的动机。由此,提出如下假设:

假设b:在我国上市公司中,当大股东主要起到监管作用时,股权集中度与现金持有量之间呈负相关关系。

四、研究设计

(一)样本选择

本文选取2013年沪深两市上市公司为初选样本,并遵循以下原则对样本进行处理:(1)鉴于企业财务数据的一致性和可比性,剔除发行B股的上市公司保留只发行A股的上市公司;(2)鉴于金融保险业的资产尤其是其中的现金及现金等价物的组成具有特殊性,从初选样本中剔除金融类上市公司;(3)鉴于本文探讨的是正常企业的现金持有行为,从样本中剔除ST和PT类上市公司;(4)鉴于数据间的一致性和可比性,从样本中剔除信息披露不完全、有缺失值的样本。经过上述剔除后,剩余2358个有效样本。所用数据均来自深圳国泰安信息技术有限公司(GTA)的CSMAR系列数据库。为消除极端值的影响,本文对研究涉及的连续变量均在1%和99%分位数进行winsorize缩尾处理。本文的数据处理主要使用了Stata12.0统计软件。

(二)变量设计

本文的关键变量是股权集中度与企业现金持有量。其中,企业现金持有量是被解释变量,股权集中度是解释变量。同时,本文还选择了前人研究成熟的其他影响现金持有量的公司特征层面的因素作为控制变量,分别是公司规模、财务杠杆和现金替代物。

表4-1 变量定义表

(三)模型设定

根据上文的研究假设,并结合国内外学者的研究成果,本文建立了如下股权集中度与现金持有关系的模型:

Cash=α0+β1CR_5+β2Size+β3Lev+β4Cashsub+ε

(四)实证检验与结果分析

1.描述性统计分析

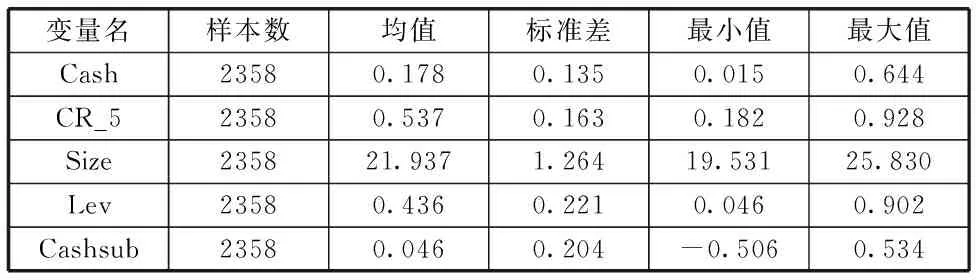

本文对上述选取的2358家上市公司样本数据的各变量进行描述性统计分析,结果如表4.2所示。

表4-2 变量的描述性统计

由表4.2可知,样本公司2013年的现金持有水平的均值为17.8%,说明,我国上市公司现金持有量在企业总资产中所占比重的均值为百分之十八左右,比大多数发达国家的现金持有水平都要高。

反映股权集中度的CR_5指数的平均值为0.537,也就是说,在我国上市公司中,前五大股东持股比例之和的平均水平已经超过50%,表明我国上市公司的股权集中度较高,前五大股东对公司拥有绝对的控制权。

在控制变量方面,公司规模的最小值为19.5,最大值为25.8,平均值为21.9,而公司规模变量是对总资产取自然对数得到的,说明我国上市公司的规模存在一定差异;财务杠杆的最小值为0.05,最大值为0.90,其均值为0.44,说明我国上市公司的举债能力可能存在较大的差异,不同公司也面临着不同的财务风险;现金替代物的最小值为-0.51,最大值为0.53,其均值为0.05,说明我国上市公司的净营运资本波动较大,部分公司存在流动负债超过流动资产的情况。

2.关性分析

在进行回归分析前,先对所研究变量之间进行Pearson相关性检验,结果如表4.3所示。从该表中我们可以发现,解释变量股权集中度(CR_5)与被解释变量现金持有量(Cash)的相关系数在1%的水平上显著为正,与假设a的预期一致,当然,最终的因果关系有待后文的回归分析进一步检验。此外,控制变量之间也存在显著地相关关系。因此,本文使用逐步回归法检验变量之间是否存在多重共线性,发现逐步加入各控制变量时,回归模型的拟合优度都依次得到了显著地改善,说明变量之间并不存在严重的多重共线性。

表4.3 相关性分析结果

注:*、**、***分别表示在 10%、5%、1%的水平上显著。

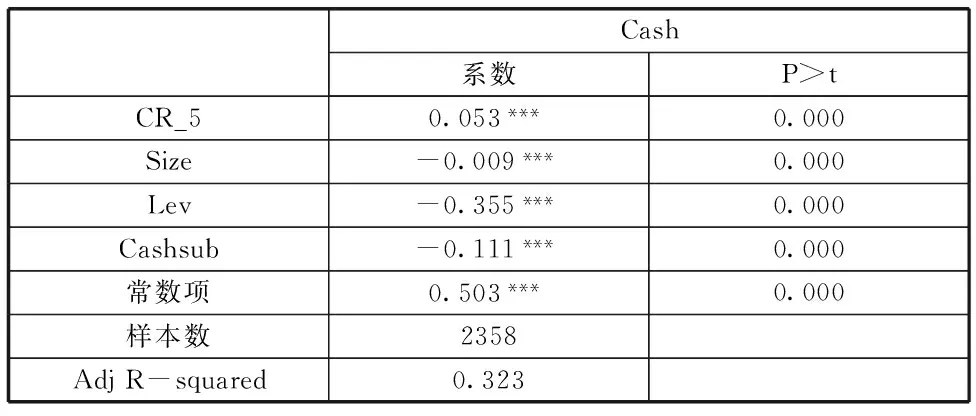

3.回归分析

表4.4是股权集中度与企业现金持有水平的回归分析结果。从该表中可以看出,回归模型的判定系数调整后的R方为0.323,说明模型的拟合优度较高。回归方程中,股权集中度(CR_5)的系数为0.089,且在1%的水平上显著,这表明,股权集中度越高,企业现金持有水平就越高,与本文的假设a预期一致,同时就与假设b相悖,即该结果支持了大股东对中小股东的利益侵占效应假说,与大股东的监管效应假说相悖。再结合前文的分析可得知,在我国股权相对集中的股权分布状态下,公司的大股东对中小股东具有利益侵占的动机,大股东们倾向于合谋起来,形成对公司的绝对控制权,他们为了便于操纵资金,获得控制权收益,而增加企业的现金持有量。

在其他影响企业现金持有量的公司特征层面因素方面,公司规模(Size)、财务杠杆(Lev)、现金替代物(Cashsub)都与企业的现金持有在1%的显著性水平上呈负相关关系。说明,企业的规模越大,其融资约束就越低,企业需要持有的现金水平也就越低;企业的财务杠杆比率越高说明公司的举债能力越强,从而企业倾向于持有较低水平的现金;企业的现金替代物比率越高说明企业流动净资产的变现能力越强,从而企业持有现金的动机也就越弱。

表4.4 回归方程检验结果

注:*、**、***分别表示在 10%、5%、1%的水平上显著。

五、研究结论

本文基于代理理论视角,以我国沪深两市A股上市2013年的2358家公司为样本,对我国上市公司股权集中度与现金持有之间的关系进行了实证研究,同时选用了公司规模、财务杠杆和现金替代物等公司特征因素作为控制变量,通过描述性统计分析、相关性分析及回归分析,得出以下结论:我国上市公司的现金持有水平较高(17.8%)股权分布集中仍是普遍现象;我国上市公司的股权集中度与现金持有量之间显著正相关,股权集中度越高,现金持有水平越高。统计结果说明,我国上市公司存在股权结构不合理、股东之间权利不对等、控股大股东侵占中小股东利益等问题,同时从侧面反映了,我国的大股东监督约束机制和中小投资者保护机制都有待进一步加强。

[1] [4] 袁卫秋,于成永, 邹苏苏.2013.企业现金持有的影响因素研究综述[J].经济问题探索,1:134-138.

[2] 聂丽洁,郭 奕.2010.企业现金持有的影响因素研究综述[J].经济问题探索,16:133-135.

[3] 马军生. 2010. 公司治理对我国上市公司现金持有的影响分析[J]. 新会计, 7:12-13-55.

[4] 胡国柳, 刘宝劲, 马庆仁. 2006. 上市公司股权结构与现金持有水平关系的实证分析[J]. 证券与投资, 4:39-44.

[5] 沈鑫刚, 王森. 2012. 企业现金持有研究综述及启示[J]. 新会计, 3:49-51-63.

[6] 姜英兵,于彬彬.2013.股权分置改革影响控股股东的现金持有偏好吗[J].会计研究,4:58-65.