财务杠杆与企业投资行为关系研究

2016-02-17吉沁娟

吉沁娟

(西北大学经济管理学院,陕西 西安 710127)

财务杠杆与企业投资行为关系研究

吉沁娟

(西北大学经济管理学院,陕西 西安 710127)

财务杠杆和企业投资行为的关系是当下公司治理的核心议题,他们之间的关系作用也越来越受到学者们的关注。本文运用了我国2008—2013年制造业的上市公司的面板数据,对企业财务杠杆与投资支出的关系进行了实证分析,研究结论为,我国的上市公司财务杠杆与投资支出呈现负相关关系,本文的研究还提出,财务杠杆的确对投资行为有一定的作用,表现在既可防止过度投资也会导致投资不足。

财务杠杆;投资行为;公司治理

一、引言

融资和投资是企业两项基本的财务活动,企业的发展离不开这两项基本活动,他们与企业的发展息息相关。一个企业的正常运营需要通过各种融资方式来筹集必要的资金,具体包括内外部融资,筹集的资金继而再进行投资活动,最终增加企业的资本。融资和投资是相辅相成的,投资活动依靠于融资活动提供的资金保证;同时,融资活动又要立足于投资活动,以投资活动和相关的法律法规来进行约束。只有这样,投资活动和融资活动才能有序的展开,企业才能进行有效的运营。所以,能够看出,投资活动和融资活动对企业都是至关重要的,所以对于他们的研究也是必要且有意义的,因而对他们的关系研究也受到广泛的关注。翻阅与本文论题有关的许多相关文献,在理论层,针对负债融资对企业投资行为产生的影响进行相关分析时,学者们基本立足点大多是代理理论和信息不对称理论。Jensen和Meckling(1976)发现, 主要存有两种代理关系存在于现在的企业当中, 第一种是介于股东与债权人之间的代理关系,Myers(1977)认为,背负过高的负债会导致股东减少对盈利项目的投资, 因为可能存在债权人在投资过程中分享了过多收益,相反的,股东得到正常的最低回报保证有所缺失,投资不足现象即就产生。综合这些分析, Myers(1977)预期投资支出与财务杠杆之间呈现负相关的关系;另一种是经理人与股东之间的代理关系,Jensen(1986)和Stulz(1990)假设经理人本身存在投资净现值为负的投资活动的倾向,并且,现金流是经理人在投资新项目上的能力体现的重要影响因素, 而此时,若企业进行负债融资,则可大大降低经理人对自由现金流的掌控,削弱对自由现金流的决定权,因而也预期投资支出与财务杠杆负相反。综上可看出,企业若要降低投资支出,可通过提高财务杠杆水平实现。通过规整这些相关文献,发现虽然学者们经典的文献对财务杠杆水平和企业投资这二者的关系存在合理的解释,但同时汇总后我们不难得出,这些研究的大背景均为西方资本市场,它的特点是资本市场条件较完善,股权相对而言不是很集中。而我国则与这个大背景有所不同,我国上市公司整体特点如下:较为集中的国有股,较高的国有股权比例,较少的债权发行量,国有商业银行在债务资本中扮演的重要角色。显而易见,整个市场的发育情况、相关的制度的安排与别的成熟的市场经济国家大有不同,因而我们提出了第一个问题,财务杠杆与企业投资决策之间是否仍然存在着上述的负相关关系?

二、理论分析

代理理论告诉我们,总体来说,企业的股东与债权人、经理人与股东之间是典型的两种代理关系,当企业的经理人和股东利益保持一致时,股东和债权人之间会因为利益矛盾产生相关的代理成本,而这将会造成两种非效率的投资,即就是资产替代和投资不足,特别是当企业负债占比较大时,股东进行投资的动机将会降低,因为债权人可能会拿走投资收益的大部分。除此之外,当经理人和股东的利益不一致时,由于人们道德风险的存在以及逆向选择的原因,经理人极有可能会进行过度投资,而当企业背负负债时,负债的增加将会给予经理人一定的压力进而减少投资支出,所以推断可以通过债务契约来减少股东和经理人之间的代理成本,进而遏制过度投资。据此我们提出研究假设:

假设:财务杠杆与投资规模负相关。

三、研究设计

1.数据来源

本文针对上市公司2008-2013年相关数据进行研究。考虑到文章所采用的解释变量和控制变量相关的财务数据包含滞后一期的,而且不应该让业差异因素影响研究样本,所以规范起见,我们使用了1999 年以前就已经上市的制造业的全部的上市公司,只选择制造业企业原因,除了排除前面提到的行业差异以外,还因为:①国有股权的比例在制造业企业中比较高,可以表现产权结构的特点;②上市公司中,制造业企业所占比例已然超过了50%,把用它作为主要研究对象,样本代表性比较强,即使某些少数企业发生一定的变化也不会影响对统计特征;③就经营活动的稳定性而言,制造业企业具有绝对相对稳定性;随后的有效样本进行以下筛选:(1)出于制造业上市公司中ST、PT 类公司财务状况异常,所以除去此类公司,共获取了样本6988个;(2)只保留了1999年之前就已经上市的制造业企业(3)进行删除缺漏值,缩尾处理,删除不完整的数据。(4)只保留2008——2013年一直存在的上市公司,保持数据的完整性。经过这些筛选,研究数据最后确定为294家制造业上市公司连续6 年的数据,共有294×6=1764个观测值。本文研究的数据取自深圳国泰安数据库,数据处理软件为Stata12.0。

2. 变量界定

参考前人的相关变量的界定方法,具体变量界定如下:

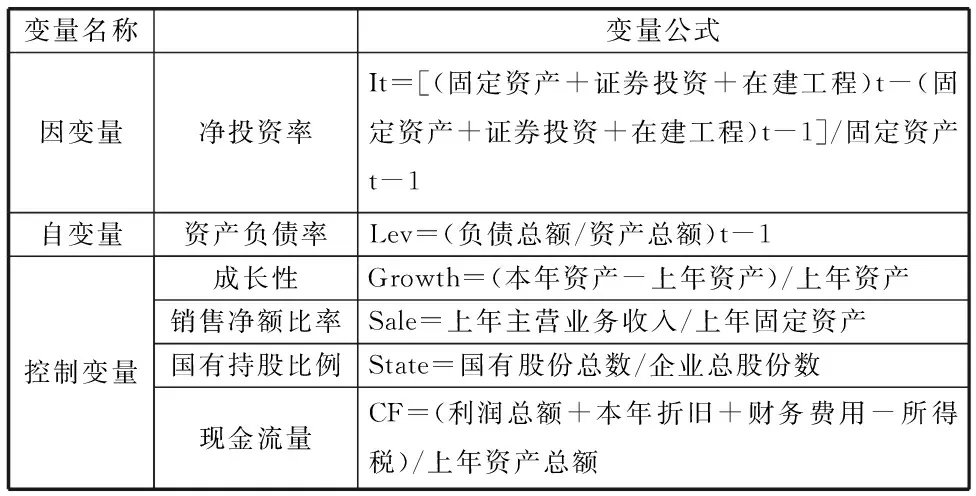

变量名称变量公式因变量净投资率It=[(固定资产+证券投资+在建工程)t-(固定资产+证券投资+在建工程)t-1]/固定资产t-1自变量资产负债率Lev=(负债总额/资产总额)t-1控制变量成长性Growth=(本年资产-上年资产)/上年资产销售净额比率Sale=上年主营业务收入/上年固定资产国有持股比例State=国有股份总数/企业总股份数现金流量CF=(利润总额+本年折旧+财务费用-所得税)/上年资产总额

因变量和自变量:

(1)因变量,投资支出。企业将资源整合投入到某个领域的经济活动中去,以在未来期间获取经济利益,称为投资。和投资相关的主要问题是投资支出问题,投资支出分两方面,一个是维持企业正常生产经营的投资支出,这部分支出相对比较稳定,另一个是新增的,相比前者,新增投资支出受行业、企业成长性以及一些融资约束较多些,因而本文研究的重点是新增投资支出。另外,投资的形式也是多种多样的,但众所周知,实物资产是制造业公司的投入基础,同时也是靠这些资产来为股东及利益相关者创造财富的。同时为了保证研究的准确性,长期资产投资所具有的规模大、时间长以及影响深的特征无疑使之成为最佳选择,具体表现在选取长期资产(包括固定资产、证券投资、在建工程)的年度增加值作为投资支出规模的衡量指标。同时为尽量消除资产规模因素对投资的影响,我们以本期固定资产、证券投资、在建工程/上期总资产这一指标来衡量投资支出规模。

(2)自变量:财务杠杆,用滞后一期的资产负债比率来反映。

控制变量:在研究方面,本文着眼的是财务杠杆和企业投资二者之间的关系展开的,但是实际工作中,企业最终会如何进行投资,所受到的影响因素必然是多方面的,所以我们将这些因素作为控制变量予以控制,来对最终投资决策进行研究。四个控制变量说明如下:

(1)成长性:成长性越好的公司,投资需求也会随之增加,继而相应的投资支出也就会增加。

(2)现金流量:企业内部资金在进行日常经营的投资支出中占有主导地位。本文在控制变量现金流量的估计里引入了期初资产总额,用以减少期初投资支出对结果的影响。

(3)销售净额:销售额的增长预示着企业现金流的增加,进一步预示着企业可以增加投资支出。

(4)国有持股比例:国家政策的制定将会对上市公司国有持股比例的大小产生影响。

3.模型的建立

It=α+ηLt-1+βCF +δGrowth+φSale+τState +εi,tε为残差项。

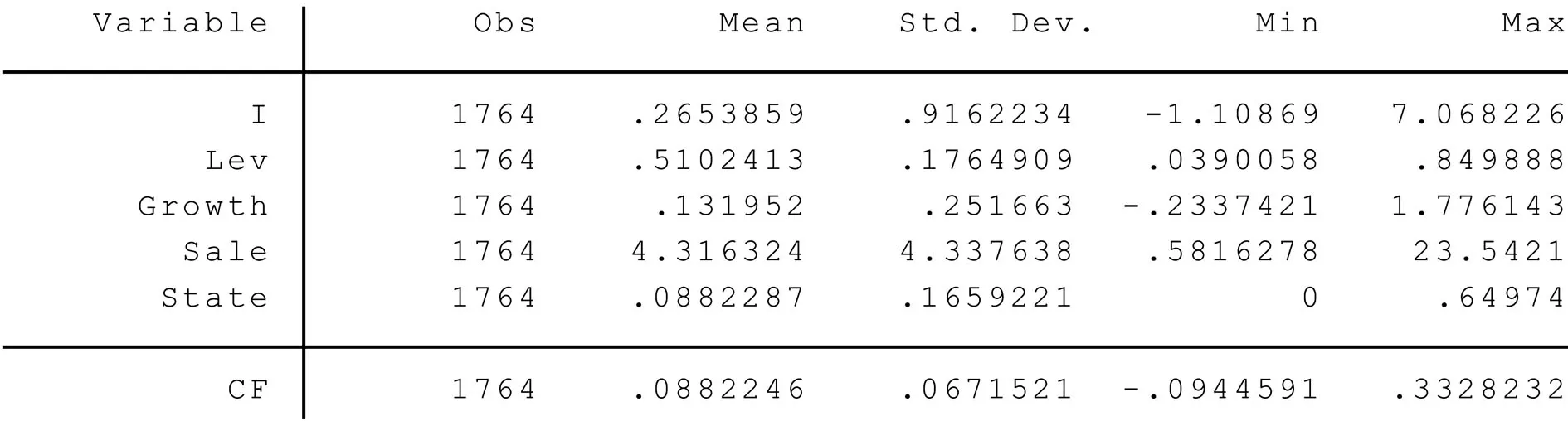

4.描述性统计

从上表可见:(1)投资支出的均值为0.265,标准差为0.916,说明投资支出这一指标在各个企业间是参差不齐的;(2)资产负债率的均值为0.510,说明相对于所有者权益,负债在总体资本结构中占了较高的比重;(3)成长性指标均值为0.132,标准差为0.252,成长能力这一指标在各个制造业上市公司之间是有区别的;(4)在这294家上市公司的样本中,国有持股比例均值为0.088;最小值为0,最大值为0.65,说明我国制造业企业上市公司之间国有持股比例差异是比较大的;(5)销售净额的分布比较均匀,均值与标准差基本相同;(6)现金流量的分布也比较均匀,均值与标准差差距不大。

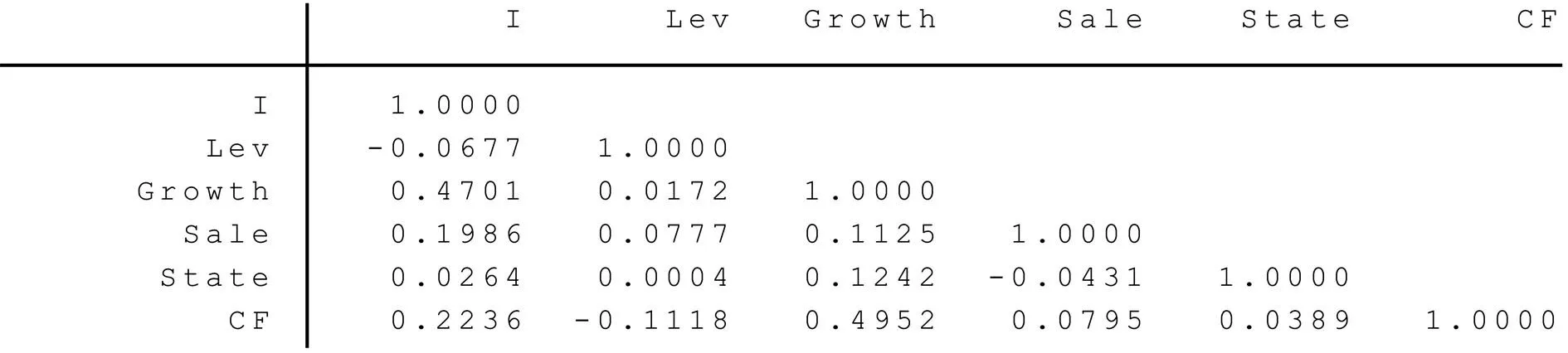

5.相关性分析

变量之间的相关性如果很高,就会对实证研究的结果的精确性产生影响,因而针对各个变量之间相关性,通过统计软件对数据分析后将相关系数汇总如下,能够很容易看出基本都小于0.2,可见并不会产生严重的问题。

四、实证分析

由回归结果可以看出,用资产负债率表述的财务杠杆与投资支出负相关,系数为一0.4743,说明当滞后一期的总资产负债率增加1%,投资规模相应的减少0.4743,即财务杠杆与投资支出二者呈现出显著负相关关系,验证了假设提到的财务杠杆与投资支出负相关。所以,对我国制造业上市公司中,就如前面所提到的,在股东和经理人利益保持一致的情况下,由股东和债权人的利益冲突产生的代理问题,会使得负债融资有可能引发投资不足,股东和债权人的冲突会使得负债比例高时降低投资支出,如果从负债融资的治理机制角度来分析,要尽量降低管理层个人的道德风险,减少过度投资,这些均能够通过负债融资来实现。四个控制变量的回归结果如下:(1)成长能力与投资支出正相关;(2)滞后一期的销售与投资支出正相关;(3)现金流量与投资支出负相关;(4)国有持股比例与投资支出负相关。

五、结论

本文基于代理理论以及资本结构理论的理论背景,加以中国上市公司所处的中国制度背景为基础,以我国上市公司中经理人的代理特点和利益冲突为研究重点,论证了我国的上市公司财务杠杆和上市公司投资行为之间的关系。研究结果主要发现了,已有的关于财务杠杆与投资支出存在负相关关系的研究是合理的,验证了财务杠杆的作用机理,一方面能够抑制过度的投资,另外也能够引起投资不足。所以对企业而言,应当合理运用企业财务杠杆,特别是在经理人的管理上,可以确定合理的财务杠杆以限制经理人员的不合理投资。但财务杠杆和企业投资活动本身也就受到多方面因素的影响,因而在研究过程中相关的内容也是非常丰富的,由此得出的结论也就有一定的局限性,并且受自身受研究水平、研究时间等方面的约束,虽然通过理论数据论证,本文对财务杠杆和企业投资行为两者间关系得出了一点有意义的结论,但不足也是不可避免的,如本文没有分别债务期限结构对投资支出的强弱关系,此外,众所周知,上市公司数据披露的公开性和完整性使得其研究更具说服力,因而保险起见我们更愿意选择上市公司作为研究重心,也使得非上市公司的研究成为空白,为此,在以后研究中,有待去填补非上市公司负债财务杠杆对相关投资者投资的影响来使研究结论更具说服力和普遍性。

[1] 童盼,陆正飞. 负债融资、负债来源与企业投资行为[J]. 经济研究, 2005(5):75-84.

[2] 何源,白莹. 负债融资、大股东控制与企业过度投资行为[J]. 系统工程, 2007(3):61-62.

[3] 姚明安,孔莹.财务杠杆对企业投资的影响———股权集中背景下的经验研究[J].会计研究,2008(4):33-40.

[4] 李胜楠,牛建波. 上市公司负债水平与投资支出关系的实证研究[J]. 证券市场导报, 2005(3):44-48.

[5] 辛清泉,林斌. 债务杠杆与企业投资:双重预算软约束视角[J]. 财经研究, 2006(7):73-83.

[6] 童盼, 陆正飞.负债融资对企业投资行为影响研究:述评与展望[J].会计研究, 2005(12):71-76.

[7] Jensen M.C. Agency Costs of Free Cash Flows, Corporate Finance, and Takeovers[J]. American Economic Review, 1986,76(2):232-329.

[8] Myers S. Determinants of Corporate Borrowing[J]. Journal of Financial Economics, 1977,5(2):147-175