司法会计理论体系成果简介

2016-02-14

司法会计理论体系成果简介

于 朝

我国系统地开展司法会计(Forensic Accounting,法庭会计)理论的研究,与英美法系国家同步,始于20世纪80年代。

与英美法系国家“法庭会计”教科书仍以舞弊审计(Fraud Examination舞弊检查)原理和操作理论为主不同,我国已经创立了由司法会计基本理论、司法会计对策理论、司法会计鉴定实务理论、司法会计师业务理论等四个分支理论系统构成的理论体系。本文将概述各分支理论系统的主要研究成果。

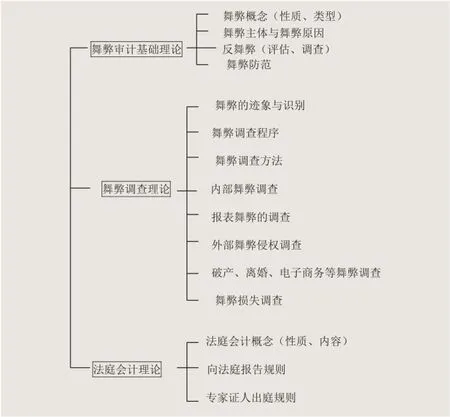

舞弊审计与司法会计的关联在于:舞弊审计活动的结果可能引起诉讼,而此类诉讼中需要进行司法会计活动。舞弊审计与司法会计活动存在诸多的差异,决定这些差异的是两种活动的社会属性:前者是以提高经济管理水平为目的,以揭露和证明财会舞弊为主要任务的经济管理活动,它独立存在于社会管理活动中;而司法会计活动是以查明案情为目的,以收集或提供与财务会计事实有关的证据为主要任务的法律诉讼活动,它只存在于诉讼活动中。司法会计任务的核心是诉讼证据,而非专门针对案件中涉及的舞弊事项。

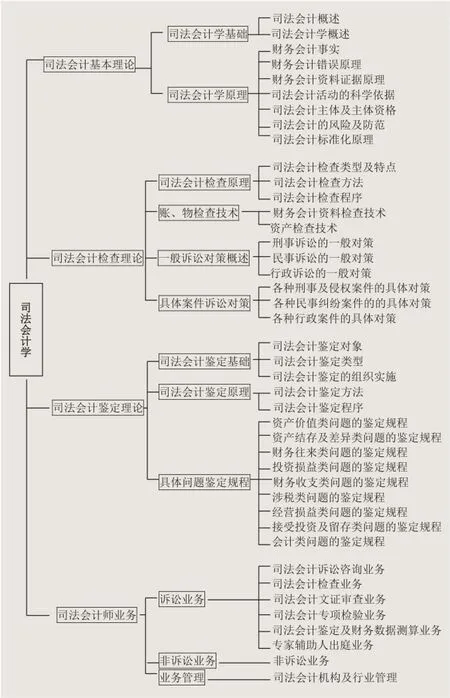

一、司法会计基本理论

1.司法会计概念理论。主要包括司法会计基本含义、司法会计主体、司法会计师、各类司法会计活动等概念体系,以及司法会计与审计的共性与差异理论等。

2.司法会计学科理论概要。主要包括司法会计学的研究历史、研究对象、研究内容与研究路线、不同理念下的主要研究成果、研究方法等。

3.财务会计事实理论。主要包括财务会计事实概念,财务事实与会计事实的构成理论,财务标准与会计标准的构成理论,区分财务与会计的事实、标准的诉讼(及司法会计)意义等。

4.财务会计错误原理。主要包括财务会计错误概念,财务会计错误要素构成理论,财务会计错误类型理论,财务会计错误成因构成理论,财务会计错误形态构成理论、财务会计错误后果构成理论,以及各类财务错误关系理论等。

5.财务会计资料证据理论。主要包括财务会计资料证据概念,财务资料证据与会计资料证据的类型、财务会计资料证据的特殊属性、财务会计资料证据的证明力、财务会计资料证据识别等理论。

6.司法会计科学依据理论。主要包括财务特性与会计特性理论、财务会计特性是司法会计活动的科学依据等。

7.司法会计主体及诉讼资格理论。主要包括各类司法会计活动的主体范围、诉讼资格要求等理论。

8.司法会计假定理论。主要包括司法会计的一般假定及其实务运用;特殊假定及其设定规则、研究假定理论的司法会计意义等理论。

9.司法会计风险与防范理论。主要包括司法会计诉讼风险与责任风险的概念、各类司法会计风险的诱发因素、司法会计风险防范策略等理论。

10.司法会计标准化理论。主要包括专用标准与引用标准的概念、专用标准的设计规则、引用标准的适用规则等理论。

二、司法会计对策理论实务

1.司法会计检查概念理论。主要包括司法会计检查的目的、任务、类型及特点,以及各种司法会计检查的概念及特点等理论。

2.常见会计检查方法及其诉讼运用理论。主要包括审阅、核对、比较、复算、勘验等常用会计检查方法的内容及其诉讼运用规则。

3.常见会计检查技巧及其诉讼运用理论。主要包括核对技巧、差数查询技巧、类推技巧等常用会计检查技巧在诉讼中的运用规则。

4.司法会计检查的程序。主要包括查账取证程序、规模性检查程序、秘密检查规则、委托检查规则等。

5.常用财务会计资料检查技术的诉讼运用。主要包括各类财务会计资料的检查要点、分析方法及其在诉讼中的应用。

6.常见资产检查技术的诉讼运用规则。主要包括对现金、实物、银行存款、小金库等资产进行检查的要点及其诉讼应用。

7.刑事、民事、行政诉讼的一般司法会计对策。主要包括各类诉讼的案件调查、起诉、审判、执行等环节的一般司法会计对策。

8.各种案件的具体司法会计对策。主要包括各种案件的司法会计检查、鉴定等的具体对策,此部分理论是司法会计对策理论的主要组成部分,目前已涉及200多种具体的刑事、民事、行政案件。

图1 司法会计学科体系图

三、司法会计鉴定实务理论

1.司法会计鉴定的概念理论。主要包括司法会计鉴定的技术特点、鉴定任务理论,鉴定目的与鉴定事项的逻辑关系理论,鉴定对象的范围理论,鉴定事项之间的逻辑关系理论,超出司法会计鉴定范围的诉讼问题等理论。

2.司法会计鉴定的类型与组织实施。主要包括初次鉴定、补充鉴定、重新鉴定、鉴定复核的含义、特点、差异等理论。

3.司法会计鉴定证据理论。主要包括司法会计鉴定证据的概念、形式与要求,以及与审计证据的差异理论、鉴定证据分类理论、基本证据与参考证据理论、直接证据与间接证据理论、原始证据与传来证据理论、假定事项与鉴定证据的关系理论等。

4.司法会计鉴定标准理论。主要包括程序标准、判定标准的渊源与内容,专用标准、引用标准的渊源与适用规则,规范标准与理论标准的渊源与适用规则等理论。

5.司法会计鉴定方法理论。主要包括司法会计鉴定方法的概念、技术要求及其与检验方法的区别,平衡分析法的原理与运用规则,比对鉴别法的原理与运用规则,财务问题与会计问题的鉴定路线等理论。

6.司法会计鉴定技巧理论。主要包括因素递增法、限定检材范围法、排因法、还原法等鉴定技巧的含义、适用范围与适用规则等理论。

7.司法会计鉴定的一般程序。主要包括鉴定准备、初步检验、详细检验、制作鉴定意见等四个阶段的操作要求。

8.司法会计鉴定的特别程序。主要包括补充鉴定、鉴定复核、重新鉴定的启动、受理与实施的特殊程序。

9.司法会计鉴定人出庭程序。主要包括鉴定人出庭作证的含义、诉讼意义、出庭前的准备工作、出庭要旨、未出庭情形的处理等理论。

10.司法会计鉴定意见理论。主要包括鉴定意见的概念与种类,鉴定意见与司法结论的关联,鉴定意见的特殊证据属性,鉴定意见的表述方法,鉴定意见的评断要点与方法,鉴定意见的运用要求等理论。

11.司法会计鉴定文书理论。主要包括鉴定文书的概念、类型、基本制作要求,鉴定文书的形式要件与参考格式,标准鉴定文书的制作要点,分析意见书、咨询意见书、鉴定复核意见书、鉴定笔录、鉴定说明等非标准鉴定文书的制作要点等理论。

12.会计类问题鉴定规程。主要包括涉及会计分录真实性、正确性、合规性及缺列会计科目等会计分录问题的鉴定,账户发生额及账户余额问题的鉴定,各类特殊账户问题的鉴定,会计报表项目数字问题鉴定,以及会计错误问题鉴定等操作规程。

13.各类财务问题鉴定规程。主要包括接受投资及留存收益类、经营损益类、涉税类、财务收支类、投资损益类、财务往来类、资产结存及库存差异类、资产价值类等八类数十种具体财务问题的鉴定规程。

第12、13项《鉴定规程》的主要结构包括适用范围、检材要求、相关检验操作规则、鉴别判定规则、参考鉴定意见等内容。

图2 国外舞弊审计与法庭会计理论体系表(英美法系国家)

四、司法会计师业务理论

1.司法会计师职业理论。主要包括司法会计师的概念、执业范围、执业文书、执业管理等理论。

2.司法会计鉴定业务。主要包括鉴定业务的受理与执行要求等(具体操作业务主要由“司法会计鉴定实务理论”研究)。

3.诉讼咨询业务实务。主要包括诉讼咨询业务的概念、主体及内容,咨询业务类型与工作原则,咨询业务程序,诉讼价值评断、诉讼方案等咨询业务的操作要点。

4.司法会计检查业务。主要包括司法会计师协助诉讼主体实施司法会计检查的执业范围、执业程序等。

5.专项检验业务。主要包括专项检验业务的概念、方法、结果,及与其他业务的关系,专业检验业务的受理与实施程序,司法会计检验文书的制作等。

6.财务数据测算业务。主要包括财务数据测算业务的概念、性质、诉讼作用、事实依据及其与司法会计鉴定的共性与差异理论,财务数据测算的一般程序,虚拟存款利息、虚拟证券交易、预期财务收支、应纳税额等具体测算业务的操作程序,财务数据测算文书的制作等。

7.文证审查业务。主要包括文证审查业务的概念、对象、与鉴定业务的区别理论,文证审查业务程序,各种结论性证据、非结论性证据的审查要点、文证审查意见书的制作要点等。

8.庭审质证业务。主要包括庭审质证业务的概念、诉讼意义、任务及其与鉴定人出庭作证的差异理论,庭审质证业务的受理、准备、出庭、注意事项等操作规则。

9.非诉讼业务。主要包括非诉讼业务的含义与范围、诉外调查业务的执行要点、诉外非调查业务的执行要点、诉外会计鉴定业务的执行要点等。

其中,上述1-8类业务也是“注册会计师的司法会计业务”的主要内容。

附:中国司法会计理论体系表(图1)

国外舞弊审计与法庭会计理论体系表(英美法系国家)(图2)

作者单位:山东政法学院司法会计学研究所