基于项目的土地增值收益分配关系研究

——以北京市14个土地储备项目为实证

2016-02-09谢保鹏朱道林晏学丽

■ 谢保鹏/朱道林/晏学丽

(1.中国农业大学资源与环境学院 北京 100193;2.中国土地政策与法律研究中心 北京 100193)

基于项目的土地增值收益分配关系研究

——以北京市14个土地储备项目为实证

■ 谢保鹏1,2/朱道林1,2/晏学丽1

(1.中国农业大学资源与环境学院 北京 100193;2.中国土地政策与法律研究中心 北京 100193)

文章分三个环节构建了土地增值收益的测算公式,并以北京市14个土地储备项目为研究对象,实证测算了土地征购—一级开发—土地出让—房地产开发过程土地增值收益在不同主体之间的分配比例。研究发现:(1)在土地增值收益分配中原住民所得比例最低,原住民、政府、开发商的平均分配比例分别为24%、31%、45%;(2)不同项目土地增值收益在三方主体中的分配比例无明显规律;(3)在区域分配格局上呈现“经济发展水平越高,土地增值则越高”特点。三个环节土地增值收益获得主体所得收益差距较大,反映不同环节分配机制的差异;土地增值收益分配缺乏固定机制,受多种因素影响,当前制度安排和衔接中暗含“争抢”机制。

土地经济;土地收益分配;土地增值;北京

0 引言

土地增值收益在当前经济发展水平下已成为客观存在的普遍现象,在一级开发(城市改造)和二级开发两个阶段,已经初步有了体现,但在土地的一级开发环节(城市改造过程),由于增值收益的形成较为隐讳、复杂,导致客观经济规律不易发挥作用,并出现一些假象,制约着城市的有效改造和土地的优化利用。同时,对实体经济的运行发展形成了一定的价格“壁垒”,影响了城市效率的提升和交易成本的下降,抵损了城市的规模效益。总之,自发的增值收益形成和分配机制已经较大地影响了一级城市改造、二级城市开发,以及房地产产品建成后对实体经济的有效承载作用[1-3]。如何从理论上梳理土地增值收益分配的规则,并通过实践深入考察土地增值产生的过程及其分配关系,是亟待研究的课题。

学界对土地增值及其收益分配的关注已久并形成了大量的研究成果,如在土地增值收益分配的理论依据、额度的确定与分类、分配方式以及分配现状研究等方面。沈飞等测算了我国35个大城市土地征收—出让过程中政府和农村集体的土地收益比例约为17∶1,在落后地区,农民利益集团得到33%的收入,县级以上政府利益集团得到15%的收入,而县级政府利益集团得到52%的收入[4]。诸培新等以江苏N市为实证区,测算了农地非农化配置中土地收益分配比例,研究结果是农民收益为26.41%,集体为14.35%,各级政府为59.23%,其中市级政府为56.33%[5];之后又通过对江苏省苏南、苏中、苏北地区样本县市2006—2011年间农地征收与出让中的土地收益分配格局抽样调查与分析发现,农地非农化征收与出让过程中农民的土地收益占土地出让收益比例偏低,约在3%~16%之间,而地方政府的收益份额在75%以上[6]。林瑞瑞等测算了我国省级层面及城市层面的土地收益分配比例,集体(农民)、政府和开发商所得增值平均比例分别为3.70∶22.32∶73.98和4.21∶26.01∶69.78,认为三者差异悬殊[7]。

分析已有研究成果发现,对农地非农化过程中土地增值收益分配关系研究较多,而对存量建设用地改造及城市边缘区范围(复杂的二元系统)土地增值收益分配现状的探讨和分析较少;同时,已有研究多以某一区域平均征地价格及土地出让价格等宏观数据进行概算,虽然分析了土地增值收益在不同主体间的基本分配关系与格局,但缺乏从项目这一微观层面的分析和研究。基于此,本文重点以城市改造拆迁过程中土地增值收益分配关系为研究对象,选取北京市14个土地储备项目(63宗地),以具体的单个项目为数据来源和研究单元,分析不同项目在不同环节的土地增值收益及分配现状,进而分析区域差别。

1 土地增值收益产生的主要环节

依据土地开发利用过程的土地利用形态、参与主体的经济关系以及土地增值收益获得主体的不同,将土地增值收益的产生和分配划分为3个主要环节,分别为土地征收、拆迁、收购环节,土地出让环节和二级开发-房产销售环节[7,8]。

1.1 土地征收、拆迁、收购环节

该环节的土地收益主要表现为政府给予农民(或被拆迁户)的征地补偿(或拆迁补偿)。征地过程中一般以征地补偿款为经济表现形式,而在拆迁环节一般有以市场价补偿安置和异地产权房安置两种方式。地方政府通过支付征地补偿款(拆迁款)获得土地所有权,而农民/集体(被拆迁户)获得经济补偿而失去土地所有权(使用权)。土地增值是相对于原农用地价格(或被拆房屋客观市场价格、被收购土地评估价格)而言,即征地补偿(拆迁补助)扣除原农用地价格(被拆房屋客观市场价格、被收购土地评估价格)形成该环节的增值收益。该增值收益获得主体为被征地农民(被拆迁户),简称土地增值Ⅰ。其计算公式如下:

征收情况:土地增值Ⅰ=实际支付的征地补偿-农用地价格

拆迁情况:土地增值Ⅰ=拆迁补偿-被拆迁房屋客观市场价格

1.2 土地出让环节

政府通过征地、拆迁收购转变土地权属性质而获得土地使用权之后,在转变土地用途的基础上通过实施一级开发完善基础设施,使原土地因外部投资得以增值。同时,在我国现有城乡二元土地制度安排和土地储备制度基础上,政府垄断土地一级市场,可根据市场情况择机入市,再加之我国的土地招拍挂制度,使得土地产生了最大可能的增值。土地受让者通过支付土地出让价款获得土地使用权而使得土地增值收益得以实现,而其增值额是相对于政府前期土地开发成本(包括征地拆迁补偿款,一级开发成本(市政建设)及利润)和其他必要投入而言。其增值收益额简称土地增值Ⅱ,该增值获得主体为政府。其计算公式如下:

土地增值Ⅱ=土地出让成交价款-征地补偿成本-基础设施建设成本-其他成本

1.3 二级开发—房产销售环节

该环节的土地收益主要表现在开发商取得土地之后,通过建设房屋、卖出房屋等所获得的全部卖方收益。这一过程中土地收益形态表现为开发商所得的房地产价格中的土地部分。其增值是相对于开发商前期投入而言,即:土地增值表现为房地产价格扣除土地取得成本和开发过程中的主要费用及成本,以及房地产企业所应得到的社会平均利润。该增值简称土地增值Ⅲ,其获得主体为开发商,其中开发过程中的主要费用包括土地取得成本、建筑安装成本、基础设施建设费用、资金利息及社会平均利润等。其计算公式如下:

土地增值Ⅲ=房地产销售价款-土地取得成本-建筑安装成本-相关税费-企业正常利润-财务成本

2 实证分析

2.1 数据来源及处理

本文选取北京市14个土地储备项目,并收集了通过政府核定的土地开发成本数据1政府核定的土地开发成本主要包括前期费用,征地补偿与拆迁费用,市政基础建设费用、其他费用,财务费用,管理费,审计费、委托入市交易费、地价评估费等费用。。项目分布于包括朝阳区、丰台区、海淀区、石景山区和通州区,开发类型包含了商业、金融、住宅、旧村改造等不同类别。

本文将征地补偿款、拆迁补偿款之和作为征地拆迁补偿款,一般情况下,拆迁补偿采取货币补偿和房屋产权调换两种方式,“拆一补一”,在获取经济补偿的同时可以获得回迁安置房,被拆迁户居住条件基本没变,因此本文中,粗略地将原有房屋价格等同于回迁房价格处理。继而可以认为拆迁中被拆户所获得土地增值收益即为其所得经济补偿,所获得拆迁补偿款为土地增值收益。因此,土地增值Ⅰ约等于征地拆迁补偿款。本文将征地拆迁补偿款平摊至每个项目规划建筑总规模,即楼面征地拆迁补偿款,以便于同后两个环节做对比分析。

在实际开发中,一个土地储备项目往往会以若干宗地不同批次出让,因此需要掌握与土地储备项目相对应的宗地出让信息。根据土地储备项目名称,笔者在中国土地市场网(http://www.landchina.com)搜集了不同项目的成交信息,共63宗地块。获取了各宗地包括成交时间、成交价款、开发主体(土地获得者)、土地取得成本、规划用途等在内的相关信息,明确了宗地成交价款、基础设施建设成本。

因大部分宗地均属近期成交,尚未完成相应的房产开发,因此没有与具体地块相对照的楼盘信息和房产销售价格。笔者搜集了与成交地块相近、用途一致的楼盘的近期销售平均价格作为房产销售价格,建筑安装成本按照平均水平3000元/m2进行测算;相关税费按房产销售价格的15%进行测算;根据《2013中国房地产上市公司TOP10研究报告》,大陆在港上市房地产公司2009—2013平均净利润可达21.93%,据此,房地产开发商社会平均利润按照前期成本的20%进行测算;财务费用以拿地成本、建安成本、建设相关税费之和为基数,按照70%的自有资金,利率为土地出让当年基准利率上浮10%,贷款期限5年计算。

2.2 结果分析

根据搜集数据及不同环节土地增值收益的测算公式进行了测算,结果分析如下:

(1)第一环节,原住民获得单位面积平均拆迁补偿款为7868元/m2,即视为原住民所得土地增值收益;第二环节,政府获得平均土地出让价款为19862.82元/ m2,一级开发平均成本为10345.66元/m2,其中征地拆迁补偿成本占76.05%,政府所获平均增值收益为9481.16元/m2;第三环节,开发商获得总销售额平均为55440.64元/m2,开发商总成本为35906.78元/m2,其中,土地取得成本为18606.35元/m2,建安成本为3000元/m2,平均相关税费为8316.07元/m2,正常经济利润为5984.5元/m2,开发商获得平均增值收益为19533.79元/m2。

(2)在原住民(第一环节增值收益获得主体)、政府(第二环节增值获得收益主体)和开发商(第三环节增值获得收益主体)三者当中,原住民所获土地增值收益比例相对总体较低,而开发商所获增值收益比例最高,分配比例关系整体呈现原住民、政府、开发商递增的特征,三者平均分配比例约为24%、31%、45%。同时,原住民所获土地增值收益表现出较大的区域差异,丰台区最低,海淀区最高。分配格局呈现出“经济发展水平越高,土地增值则越高”的区域性特点。

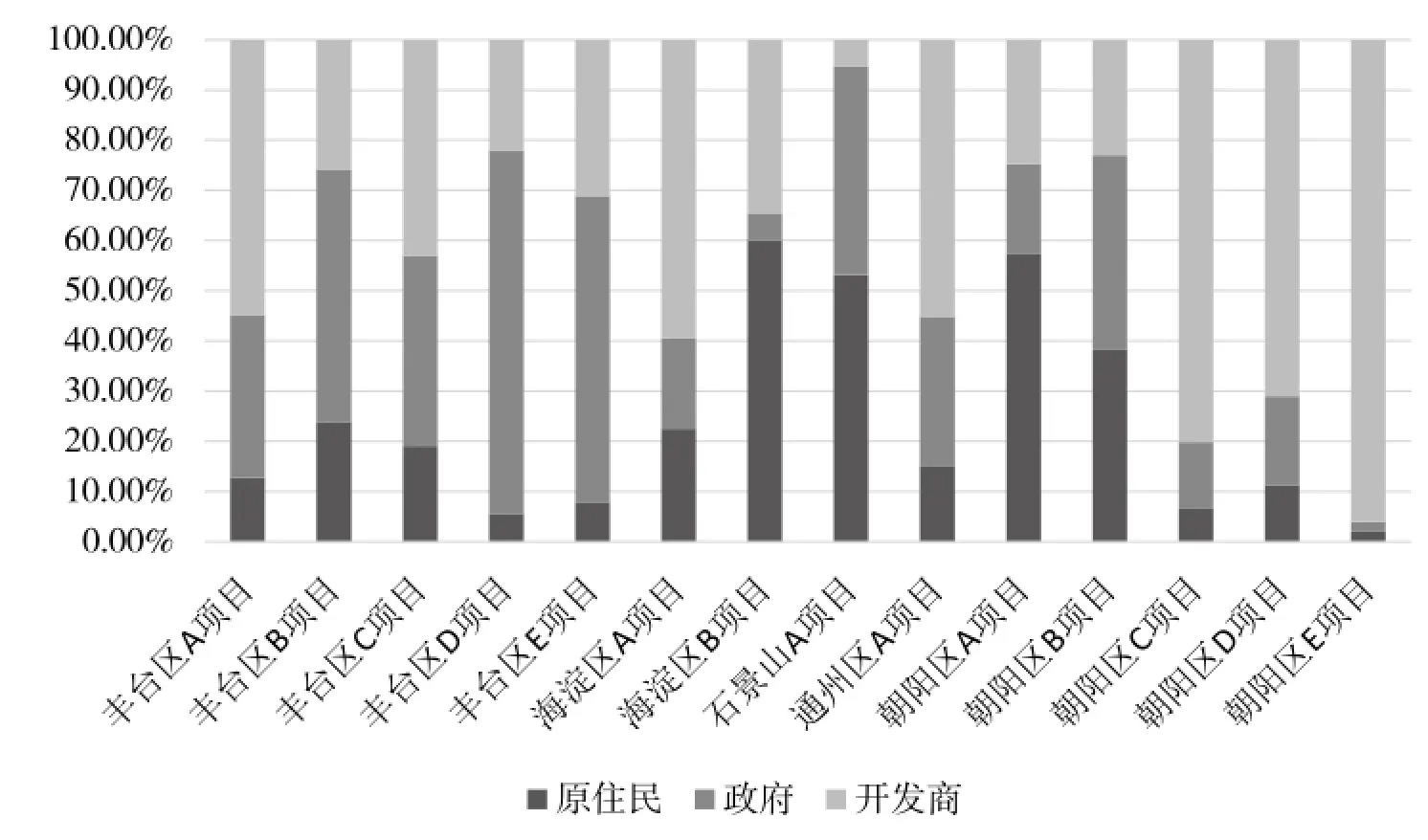

(3)北京市不同区域土地增值收益在原住民、政府和开发商之间的分配关系区域差异明显,海淀区分别为41%、12%、47%,朝阳区分别为23%、18%、59%;丰台区分别为14%、51%、35%;石景山区分别为53%、41%、5%;通州区分别为15%、30%、55%(参见图1、表1)。表明土地增值收益分配机制缺乏固定机制,当前制度安排和衔接中暗含一种“争抢”机制。不同的利益主体在增值收益分配过程中“各显神通”,捕获土地增值收益。可见,土地增值收益分配不仅在不同区域分配不均,不同利益主体间分配也存在不均现象。

3 土地增值收益分配现状格局的解释

市场是土地增值收益产生的载体,在增值产生和分配的三个环节中,每个增值环节是在不同的市场环境下实现的,分别通过土地征购市场、城市土地一级市场和房地产市场实现,不同土地市场体系使得土地增值的市场载体不同。

3.1 土地征购市场的政府垄断

在我国当前土地制度背景下,土地征购环节土地增值收益的分配更多体现了政府行为,其运行机制的基本特征是行政垄断,农村集体土地产权的排他性和可交易性得不到完全体现,从而使其土地收益受到很大的限制,导致原住民收益受损,出现原住民所得土地增值平均收益最低的基本分配格局。但是,随着利益博弈和土地矛盾的加剧以及经济社会的发展,近年来征地拆迁补偿大幅度提高[9]。一方面为了追求资金效益和项目进度,使拆迁工作顺利进行,不少拆迁方(政府)主动提高补偿标准;另一方面,部分原住民也开始自发核算因容积率提升、房价上涨等因素给当前土地带来的巨大增值,并通过“算倒账”的方式向拆迁方要求自己应得的分成,否则拒绝搬迁。尤其是在房价、地价持续走高的情况下,原住民与拆迁方(政府)之间的博弈更加激烈。拆迁方(政府)往往会从维护社会稳定方面考虑接受原住民较高的拆迁补偿要求。部分项目、部分区域征地拆迁补偿标准不断攀升而出现原住民所得土地增值收益接近于甚至高于政府所得。

图1 土地增值收益在不同主体间分配关系比例示意图

3.2 政府对土地一级市场的寡头垄断

土地出让环节体现了政府垄断下的市场行为,政府作为土地一级市场的垄断者,担负着稳定土地市场和国有土地保值增值的职责,控制着土地供应规模和供应节奏,以及供应土地类型。在地方政府财政收支压力越来越大的情况下,面临着极强的经济激励,有着获取土地财政的冲动,同时地方政府要履行维护土地资产保值增值的义务,连同其在土地征购市场以及土地一级市场中的特殊角色和地位使其获取更多的土地增值收益成为可能[10]。

表1 土地增值收益测算结果表 单位:元/m2

3.3 城市土地二级市场为完全竞争市场

与城市一级市场有本质不同,房地产开发和销售环节则属于竞争较为完全的市场,是一个供求机制和竞争机制能够充分发挥作用的市场。只要房价可以承受,开发商所得土地增值都是市场交易的结果,其本身逐利的特点决定了其追求高额土地溢价(土地增值)。虽然开发商利润空间受到以供求关系为主的复杂影响,但在土地供给垄断、房地产开发的区域性、房屋预售制度和住房刚性需求背景下,开发商一般都可以获得高额的垄断利润。如果这种链式垄断的市场结构不改变,我国房地产开发商获得垄断利润的局面就不会改变[11]。同时,开发商所有前期投入成本均会转嫁到房价当中,不论前两个环节主体获得相对较高的土地增值收益高低,只要市场可以接受房价,开发商就会获得土地增值收益。

4 结论与讨论

通过论证分析得出如下三个结论:

(1)在目前土地增值收益制度和体制安排下,在土地增值收益分配的总体比例中原住民所得比例最低,原住民、政府、开发商三者的平均分配比例分别为24%、31%、45%;不同项目类型的土地增值收益在三方主体中的分配比例无明显规律;在区域上,表现出“经济发展水平越高,土地增值则越高”的分配格局特点。

(2)三个环节土地增值收益获得主体所得收益规模差距较大,反映不同环节土地增值收益分配机制的差异;不同环节的土地增值收益是在不同的市场环境下所产生的,而且受多种因素影响。同时,土地增值收益分配的现有格局体现了当前制度安排和衔接中暗含的“争抢”机制。

(3)我国在设计土地增值收益分配机制时应综合考虑地拆迁补偿政策的制定、政府土地收益增值幅度的控制及二级开发环节中增值收益分配的调节,联动研究,理顺分配导向。在措施上采取一次分配与二次分配区别对待,一次分配遵循市场规则,二次分配采取税收规则,这样既发挥了市场配置资源的作用,又有利于实现社会公平,既能够实现土地增值收益合理分配,又有利于合理引导房地产价格的回归。

土地增值收益的实现并不仅仅局限于上述三个环节。在土地未征购前,土地房屋权利人的转让过程以及上述三次实现后房屋产品的转让过程中,同样存在土地增值的现象,但不作为本文研究的重点。本文将原住民所获得实物补偿(回迁商品房)按照等同于原有房屋价格进行处理,而在实际操作中,回迁房价格远远高于原房屋价格,而且一般情况下是按照面积进行核算,出现补偿多套房产的情况。因此,本文测算的原住民所获土地增值收益相对实际获得要低;另外,本文因未能将税收纳入到政府所得土地增值收益,故测算政府所得土地增值收益要低于实际收益。以上问题有待进一步研究和梳理。

[1]王小映,贺明玉,高永.我国农地转用中的土地收益分配实证研究——基于昆山、桐城、新都三地的抽样调查分析[J].管理世界,2006(5):62-68.

[2]尹东.从要素论和机制体制角度剖析当前国民经济与房地产业症结的策论(上)[J].北京规划建设,2013(5):100-107.

[3]尹东.从要素论和机制体制角度剖析当前国民经济与房地产业症结的策论(下)[J].北京规划建设,2013(6):95-98.

[4]沈飞,朱道林.政府和农村集体土地收益分配关系实证研究——以我国土地征用—出让过程为例[J].中国国土资源经济,2004,17(8):19-21,48.

[5]诸培新,曲福田.农地非农化配置中的土地收益分配研究——以江苏省N市为例[J].南京农业大学学报(社会科学版),2006,6(3):1-6.

[6]诸培新,唐鹏.农地征收与供应中的土地增值收益分配机制创新——基于江苏省的实证分析[J].南京农业大学学报(社会科学版),2013,13(1):66-72.

[7]林瑞瑞,朱道林,刘晶,等.土地增值产生环节及收益分配关系研究[J].中国土地科学,2013,27(2):3-8.

[8]林瑞瑞.土地增值收益分配研究[D].北京:中国农业大学,2015.

[9]韩树杰.我国土地收益分配对国民经济的影响实证研究[D].北京中国社会科学院,2014.

[10]陈莹,谭术魁,张安录.武汉市征地过程中的土地增值测算[J].中国土地科学,2009,23(12):16-21.

[11]刘灿,韩文龙,李梦凡.多重价格区间与购房者的选择行为——兼轮房价持续上涨的原因[J].经济评论,2014,(4):95-105.

Research on allocation of land value-added benefts based on projects: A Case study of 14 land reserve projects in Beijing

XIE Baopeng1,2, ZHU Daolin1,2, YAN Xueli1

( 1.College of Resources and Environmental Sciences, China Agricultural University, Beijing 100193; 2. Center for Land Policy and Law, Beijing 100193, China)

This paper built formulas of three stages to calculate the land value-added benefts in land acquisition - primary land development - land grant - Real Estate Development and estimate the distribution ratios among different interest subjects, and then applied it to 14 land reserve projects in Beijing. The study found: (1) the aboriginal got the lowest proportion of land value-added benefts, while the benefts that aboriginal, government and developers gained accounted for 24%, 31% and 45% averagely; (2) the distribution ratios of land value-added benefts among three subjects were not obviously regular; (3) the regional distribution pattern present a feature as "the higher the level of economic development is, the more the land value adds". The land value-added benefts that the subjects gained in three stages differ a lot, which refected the different allocation mechanisms in different stages. As the lack of constant distribution institution, the current institution implied "scramble" mechanism affected by many factors.

land economy; land income distribution; land appreciation; Beijing

F062.1;F301.0

A

1672-6995(2016)09-0065-05

2016-06-18;

2016-07-14

国土资源部外协项目“新增建设用地土地增值收益分配实证研究”;国家发改委项目“土地增值收益的构成因素及创新分配机制研究”

谢保鹏(1988-),男,甘肃省甘谷县人,中国农业大学资源与环境学院博士研究生,主要研究方向为土地经济与农村土地制度。