基于蒙特卡罗模拟的海外油气项目评价研究

2016-02-07李世群张宝生

李世群 张宝生 唐 旭

中国石油大学(北京)工商管理学院, 北京 102249

基于蒙特卡罗模拟的海外油气项目评价研究

李世群 张宝生 唐 旭

中国石油大学(北京)工商管理学院, 北京 102249

为了应对中国海外油气项目开发过程中的风险和不确定性,特别是近年来国际油价变化幅度超出了大多数研究机构和学者的预测范围,有必要对海外油气项目评价进行深入研究。从国际石油合同及经济评价指标出发,以影响海外油气项目经济评价的主要参数为基础,通过蒙特卡罗模拟的方法进行定量分析。研究结果证明,蒙特卡罗模拟的经济评价结果比确定性评价结果更准确和灵活;基于蒙特卡罗模拟的海外油气项目经济评价的研究结果,有利于弥补一般油气项目经济评价对风险因素的考虑不足,特别在国际油价等变量发生大幅变化的情况下,能够为海外油气项目决策提供更全面的参考。

蒙特卡罗模拟;国际石油合同;经济评价;海外油气项目;油价

0 前言

随着中国大油田的产量递减[1-2],供需矛盾使石油对外依存度持续增长[3-4],加快了“走出去”的步伐。近年来中国海外油气投资业务保持高速增长,油气合作项目也在不断增加。

海外油气项目的开发往往具有一定的风险和不确定性[5]。国际油价的波动幅度往往是影响国际项目技术经济评价的最重要因素之一,这对传统确定值的经济评价结果带来了很大挑战,一定程度上影响了项目投资决策和经营效益。另外海外油气项目不仅要考虑自然环境、资源条件的差别,同时还要充分考虑资源国的政治和经济风险,如苏丹和阿富汗等一些非洲及中东不稳定地区民族矛盾和战争冲突不断;中亚的哈萨克斯坦当地货币的大幅贬值,自2015年7月以来美元兑坚戈汇率由 1∶180 变成 1∶300 等。海外油气投资面临的非常规资源国政治及经济波动必然给项目运行带来高风险,进而导致投资的不确定性增大,因此海外油气项目开发通常伴随着一定的风险和不确定性。如何应对海外油气项目的风险和不确定性,并体现在经济评价结果中就显得十分重要[6]。

1 海外油气项目合作模式

国际石油合同是指资源国政府同外国石油公司之间签订的共同开发本国油气资源具有法律效力的国际合作协议[7]。目前最常见的四种国际石油合同[8]:

1)产品分成合同,最早出现在印度尼西亚,之后越来越多国家采用,目前在土库曼斯坦、哈萨克斯坦北里海、苏丹等地区比较常见,其主要特点是资源国拥有油气所有权,外国石油公司承担勘探、开发的风险以及生产成本,最后就产量在两者之间进行分成,即外国石油公司的投资回报和收入以成本油和利润油分成的形式获得,资源国政府的收入一般包括利润油分成和所得税,具体的成本油和利润油的比例依据签订的合同条款而定[9]。

2)矿税制合同,多为中亚哈萨克斯坦地区采用,由合同者缴纳税收以及矿费给资源国政府,合同者的收入主要来自原油和天然气的销售。

3)服务合同,对外国石油公司而言一般指风险服务合同,主要由外国石油公司支付油田开发的所有资金,在将来采用服务费的方式进行偿还。

4)回购合同,主要被伊朗采用,也是一种授予外国石油公司的有限获利的风险服务合同。

由于海外油气项目合作模式的不同,以及在不同的国家、不同的区块,油田和气田、陆上与海上的开发都存在很大差别,因此海外油气项目大多以国际石油合同作为经济评价基础。一般采用动态分析指标进行经济评价,包括净现值、内部收益率和动态回收期[10-11]。

净现值公式:

(1)

内部收益率公式:

(2)

投资回收期公式:

(3)

在海外油气项目合作过程中,由于不同国家和地区的政治和经济环境多变性,很多影响经济效益的因素变动往往超出传统的经济评价范畴。例如国际油价波动,不同合同模式下由于资源国环境、政治因素造成的投资变动,自然资源和技术变化带来的产量变动等,都存在一定的风险和不确定性。因此,结合风险因素的经济评价能更准确地预测项目经济效益和有效防范经济风险。

2 蒙特卡罗模拟运用流程设计

蒙特卡罗模拟是通过实验方法求解某种随机概率或随机变量的期望值。国内最早应用蒙特卡罗模拟对油气勘探风险评价的研究,是张宝生等人在2006年使用蒙特卡罗模拟对油气储量产量联合风险进行分析[12],之后很多学者使用蒙特卡罗模拟对油气藏开发[13]、钻井评价[14]、天然气开发[15]等进行经济评价风险分析。但该类研究只局限于国内油气田应用,而国际油气勘探比国内油田开发面临更多挑战,尽管风险模拟[16-17]以及国际勘探开发风险分析[18-20]的研究较多,但真正应用蒙特卡罗模拟研究海外油气勘探开发评价的则较少。

通常影响海外油气项目经济效益的主要因素有国际油价、投资、产量和操作费,以及一些基本评价参数如基准折现率等。

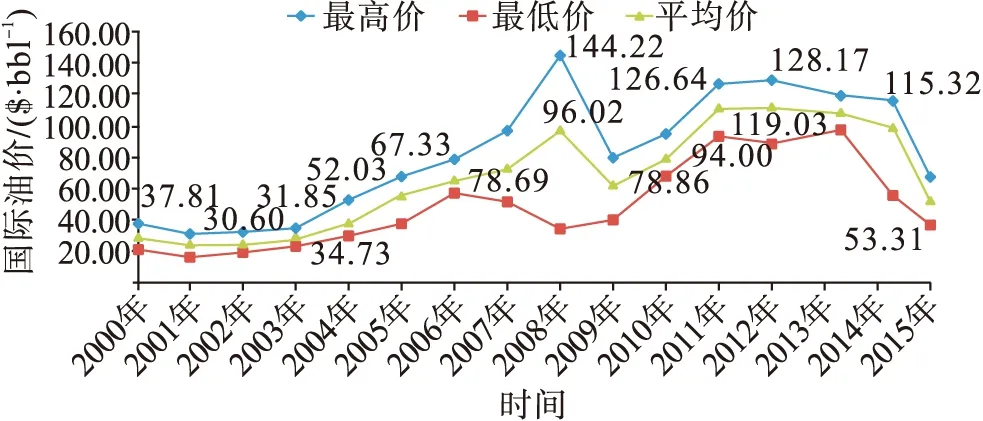

国际油价的波动是石油公司投资成功与否的决定因素之一,国际油价跌宕起伏的特点决定了油气勘探开发投资面临的巨大价格风险。近年来国际油价起伏跌宕,特别是自2014年7月以来布伦特原油价格持续走低,2015年初美国市场原油期货价格跌破50美元/桶,国际油价的持续走低导致各大石油公司的投资回报显著降低。对于国际石油勘探开发而言,降低投资风险,必须要构建科学合理的原油价格模型。2000~2015年(截止9月)布伦特原理价格走势见图1,2014年以来布伦特原油价格走势见图2。

图1 2000~2015年(截止9月)布伦特原油价格走势

图2 2014年以来布伦特原油价格走势

投资对于国际油气田开发而言是敏感风险因素。在海外油气项目合作中,不同的国家,不同的地理位置和地质构造,导致油气田开发的投资往往变动很大。通常石油行业资本性投资包括勘探投资、评价投资和开发投资。勘探投资主要指从事勘探活动的地震和探井等投资;开发投资是指为了油田和气田开发而进行的开发井和地面工程建设以及开发后期支出等。海外油气项目不同开发方案导致的投资变动都很大,因此投资是经济评价中较敏感的风险因素。

产量对油田效益的影响也很大,油田的不同时期或者不同石油合作模式下,产量对效益的影响大不相同。如油田高峰期,产量越高越好,而老油田后期,产量越高则可能需要更多投资;另外,产品分成合同、服务合同、回购合同对产量都有不同的上限要求,因此产量的影响还得具体情况具体分析。

操作费一般是指原油或天然气进入开发生产阶段后的生产成本。操作费相比开发投资数额较小,对于收入来讲,单桶操作费仅占单价小部分,因此其评价的敏感度不如国际油价、产量和投资高。

本文基于蒙特卡罗模拟,设计了其在中国海外油气项目经济评价中的运用流程:

1)评价指标的选取。本文选取净现值、内部收益率和投资回收期作为评价指标,以时间价值为基础,对不同油田、不同合作模式下总的效益情况和每年的效益情况进行分析和评价。

2)进一步分析参数分布规律。结合风险变量的范围值确定参数采用何种分布进行描述。

3)海外油气项目经济评价。结合蒙特卡罗模拟,对海外油气项目的净现值、内部收益率和投资回收期进行模拟和分析。

3 案例分析

一般油气项目经济评价中采用确定性方法,通过预测或者估算主要评价参数,测算出唯一的评价指标值,同时,对显著影响评价指标且容易发生变化的因素进行单因素敏感性分析。这种方法不能全面分析项目经济效果的变化规律和详细考察项目面临的风险及评价指标的可靠程度,难以满足海外油气项目投资决策需要。而蒙特卡罗模拟以概率统计理论为基础,按照变量的分布随机选取数字,模拟项目的投资过程,通过大量独立的重复抽样计算,得到多个模拟结果,并利用统计学原理计算出各评价指标的多种统计量,从而全面而客观地评价海外油气项目的经济性及面临的风险。

2013年,中国石油企业A与资源国B签订了就该国C油田开发的产品分成合同,合同期限25年,前三年为勘探期。

按照一般油气项目经济评价的确定性方法,结合开发方案,合同期第4年达到年产200×104t规模、稳产8年,采用基准收益率为12 %,分别计算出在不同国际油价下的净现值和内部收益率及投资回收期。

不同国际油价的一般经济评价结果见表1,当国际油价长期70美元/桶时,净现值为60×106美元,内部收益率 14.98 %,投资回收期5.91 a,内部收益率满足石油行业收益率12 % 的要求,从财务分析角度显示可行。

表1 不同国际油价的一般经济评价结果

国际油价/($·bbl-1)内部收益率/(%)净现值/106美元投资回收期/a509.98-318.016011.7814.56.967014.98605.918018.51035.0110026.51704.79

由于国际油价跌宕起伏、资源国政治动荡、经济不稳定,以及该国地下资源的勘探开发难易程度等因素,该项目运作存在多种风险因素的不确定性,需从敏感性分析入手。基于蒙特卡罗的项目敏感性分析见图3,根据不同开发方案,项目投资有所变化,从500×106美元到900×106美元不等,项目内部收益率亦在不同国际油价下显著不同。从图3可看出,该项目影响内部收益率的因素由大到小依次为投资、国际油价、产量和操作费,即投资和国际油价在项目效益中最敏感。

依据最大概率原则,拟定产量基准方案,合同期第4年达到年产200×104t规模、稳产8 a。产量预测曲线见图4。

国际油价、投资和操作费均采用三角分布,结合方案分析得出,国际油价最小值50美元/桶,最大值100美元/桶,可能值为70美元/桶;项目投资最小值500×106美元,最大值900×106美元,可能值750×106美元;操作费相对稳定,最小值6.1美元/桶,,最大值6.5美元/桶,可能值6.3美元/桶。利用蒙特卡罗模拟软件进行模拟,模拟次数6 000 次,分别得出净现值、内部收益率和投资回收期的概率分布曲线,见图5~7。

图3 基于蒙特卡罗的项目敏感性分析

图4 产量预测曲线

图5是净现值在(0~140)×106美元的频率与概率的直方图,模拟6 000次,显示5 961次。模拟结果显示净现值小于60×106美元的概率是31.70 %,即净现值为60×106美元时,图5中左侧面积占总面积31.70 %;净现值小于0 的概率只有0.53 %。

图5 净现值的概率分布曲线

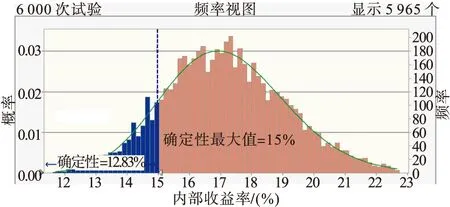

图6是内部收益率在12%~23%之间的频率与概率的直方图,模拟6 000次,显示5 965次。模拟结果显示内部收益率<14.98% 的概率为12.83%,即内部收益率超过14.98% 的概率为87.17%,说明该项目风险相对较小。

图7是投资回收期在4~7 a的频率与概率的直方图,模拟6 000次,显示5 969次。模拟结果显示投资回收期大于5.91 a的为19.72 %,即投资回收期在5.91 a的概率是80.28 %,从投资回收期而言该项目具有较好的前景。

图6 内部收益率的概率分布曲线

图7 投资回收期的概率分布曲线

其他各项计算结果见表2。

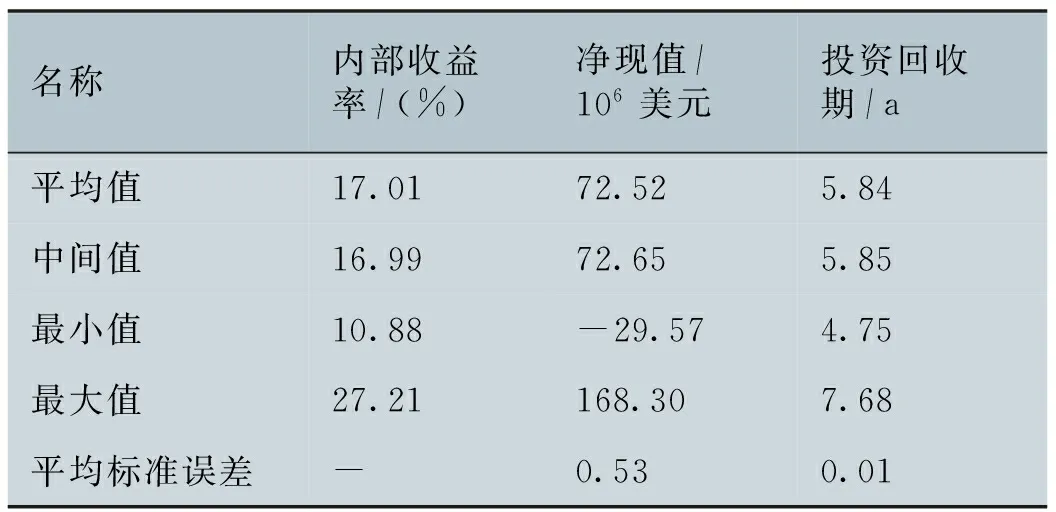

表2 基于蒙特卡罗模拟的结果

名称内部收益率/(%)净现值/106美元投资回收期/a平均值17.0172.525.84中间值16.9972.655.85最小值10.88-29.574.75最大值27.21168.307.68平均标准误差-0.530.01

该项目的平均净现值为72.52×106美元,高于长期70美元/桶国际油价下的财务净现值60×106美元,在各种风险最大的情况下,有可能出现最小净现值为-29.57×106美元;内部收益率为17.05 %,高于评价的14.98 %;平均投资回收期为5.84 a,少于税后回收期5.91 a。总体来说,该海外油气合作项目风险较小。

对比表1和表2可知,基于蒙特卡罗模拟比一般经济评价确定性方法更科学,得出了基于概率分析和统计原理的评价指标,能够准确和全面地反映海外油气项目的经济效益及风险,有利于进行科学的投资决策。

4 结论

本文结合中国石油企业的某海外项目实例,展示了基于蒙特卡罗模拟的海外油气项目经济评价过程。一般的经济评价方法采用确定值分析,而基于蒙特卡罗模拟的海外油气项目经济评价分析则充分考虑了各种风险发生的可能性,特别是在国际油价等外在条件发生大幅变化的情况,蒙特卡罗模拟不需要逐个参数进行逐次调整,方法灵活,其经济评价结果能够提供更全面的决策参考。

在海外油气项目中使用蒙特卡罗模拟与经济评价相结合的方法,是一种切实可行的海外油气项目科学决策方法,采用此方法有利于在海外油气合作中选择优质项目,做好海外油气项目经济评价工作。

[1] Mikael Höök,唐 旭,庞雄奇,等.中国大油田的发展历程与展望[J].石油勘探与开发,2010,37(2):237-249. Mikael Höök, Tang Xu, Pang Xiongqi, et al. Development Journey and Outlook of Chinese Giant Oilfields [J]. Petroleum Exploration & Development, 2010, 37 (2): 237-249.

[2] Mikael Höök, Tang Xu, Zhang Baosheng, et al. Forecast of Oil Reserves and Production in Daqing Oilfield of China [J]. Energy, 2010, 35 (7): 3097-3102.

[3] 唐 旭,张宝生,邓红梅,等.基于系统动力学的中国石油产量预测分析[J].系统工程理论与实践,2010,30(2):207-212. Tang Xu, Zhang Baosheng, Deng Hongmei, et al. Forecast and Analysis of Oil Production in China Based on System Dynamics [J]. System Engineering-Theory & Practice, 2010, 30 (2): 207-212.

[4] 冯连勇,唐 旭,赵 林.基于峰值预测模型的中国石油产量合理规划[J].石油勘探与开发,2007,34(4):497-501. Feng Lianyong, Tang Xu, Zhao Lin. Reasonable Planning of Oil Production in China Based on the Peak Oil Model [J]. Petroleum Exploration & Development, 2007, 34 (4): 497-501.

[5] 焦方正.油气勘探开发项目风险分析[M].北京:石油工业出版社,1999:11-26. Jiao Fangzheng. Risk Analysis of Oil and Gas Exploration and Development Projects [M]. Beijing: Petroleum Industry Press, 1999: 11-26.

[6] 张宝生,王 庆,王英君.海外油气项目风险—效益联动分析模型与应用[J].系统工程理论与实践,2012,32(2):246-256. Zhang Baosheng, Wang Qing, Wang Yingjun. Model of Risk-benefit Co-analysis on Oversea Oil and Gas Projects and Its Applications [J]. System Engineering-Theory & Practice, 2012, 32 (2): 246-256.

[7] 罗东坤,闫 娜.国际石油合同财务条款评价方法[J].石油勘探与开发,2010,37(6):756-762. Luo Dongkun, Yan Na. Evaluation Method of International Petroleum Contract Financial Clause [J]. Petroleum Exploration & Development, 2010, 37 (6): 756-762.

[8] 葛艾继,郭 鹏,许 红.国际油气合作理论与实务[M].北京:石油工业出版社,2004:20-35. Ge Aiji, Guo Peng, Xu Hong. Theory and Practice of International Oil and Gas Cooperation [M]. Beijing: Petroleum Industry Press, 2004: 20-35.

[9] Daniel Johnston.国际油气财税制度与产量分成合同[M].北京:地震出版社,1999:55-75. Johnston D. International Petroleum Fiscal Systems & Production Sharing Contracts [M]. Beijing: Seismological Press, 1999: 55-75.

[10] 罗东坤.石油勘探开发投资经济评价指标分析[J].国际石油经济,2002,10(12):40-42. Luo Dongkun. An Analysis of Indices for Economic Evaluation of Petroleum Exploration and Development Investment [J]. International Petroleum Economics, 2002, 10 (12): 40-42.

[11] 罗东坤,俞云柯.油气资源经济评价模型[J].石油学报,2002,23(6):12-15. Luo Dongkun, Yu Yunke. Study on A Model for Oil and Gas Resources Economic Evaluatioon [J]. Acta Petrolei Sinica, 2002, 23 (6): 12-15.

[12] 张宝生,于龙珍.油气储量产量联合风险分析评价方法与应用[J].天然气工业,2006,26(9):154 -156. Zhang Baosheng, Yu Longzhen. The Oil and Gas Reserves Productivity Combined Risk Analysis Method and Its Application [J]. Natural Gas Industry, 2006, 26 (9): 154 -156.

[13] 张明泉,钟 雄.蒙特卡洛模拟在油田开发经济评价风险

中的应用[J].西南石油大学学报(社会科学版),2012,14(4):6-10. Zhang Mingquan, Zhong Xiong. Application of Monte Carlo Simulation to Economic Evaluation of Oil and Gas Development [J]. Journal of Southwest Petroleum University (Social Science Edition), 2012, 14 (4): 6-10.

[14] 陈 达,夏宏南,贺 超.基于蒙特卡洛模拟法的钻井经济评价[J].辽宁化工,2014,43(10):1257-1259. Chen Da, Xia Hongnan, He Chao. Economic Evaluation of Drilling Based on Monte Carlo Simulation Method [J]. Liaoning Chemical Industry, 2014, 43 (10): 1257-1259.

[15] 赵素平,陆家亮,刘素民.天然气产能负荷因子计算方法[J].天然气工业,2010,30(11):51-52. Zhao Suping, Lu Jialiang, Liu Sumin. A Calculation Method of Natural Gas Productivity Load Factor [J]. Natural Gas Industry, 2010, 30 (11): 51-52.

[16] 詹姆斯R埃文斯,戴维L奥尔森.模拟与风险分析[M].上海:上海人民出版社,2001:65-82. James R E, David L O. Simulation and Risk Analysis [M]. Shanghai: Shanghai People’s Publishing House, 2001: 65-82.

[17] Turban E. Decision Support and Expert Systems: Management Support Systems [M]. Macmillan Publishing Company, 1990.

[18] 贾承造,杨树锋,张永峰,等.油气勘探风险分析与实物期权法经济评价[M].北京:石油工业出版社,2004:118 -124. Jia Chengzao, Yang Shufeng, Zhang Yongfeng, et al. Risk Analysis of Oil and Gas Exploration and Economic Evaluation of Real Options Method [M]. Beijing: Petroleum Industry Press, 2004: 118-124.

[19] Terje A, Jan E V. Risk Management - With Applications from the Offshore Petroleum Industry [M]. London: Springer London, 2007: 99-110.

[20] 张贵清.因子分析方法在国际石油勘探开发项目风险分析中的应用探讨[J].数字石油和化工,2007,(9):58-61. Zhang Guiqing. Application of Factor Analysis Method in Risk Analysis of International Petroleum Exploration and Development Project [J]. Digital Petroleum & Chemical, 2007, (9): 58-61.

2015-11-12

国家社会科学基金重大项目资助(13 & ZD 159)

李世群(1981-),男(满族),吉林永吉人,博士研究生,主要从事能源经济和系统工程方面的研究。

10.3969/j.issn.1006-5539.2016.01.022