拉美制造业的下滑与回归——以巴西、墨西哥和阿根廷为例

2016-01-31张盈华

张盈华

(中国社会科学院拉丁美洲研究所 北京 100007)

拉美制造业的下滑与回归

——以巴西、墨西哥和阿根廷为例

张盈华

(中国社会科学院拉丁美洲研究所北京100007)

【摘要】过去半个多世纪拉美制造业整体在走下坡路,产值增长率下降、占GDP的比重下滑,对经济增长的贡献越来越小。除了贸易开放带来的进口商品冲击,更主要是国内制造业并没有形成核心增长动力;初级产品出口创汇却带来“荷兰病”且长期无法自愈;制造业的产业根植性差,以及国内服务业抢夺生产要素对制造业造成“挤出”。拉美要实现制造业回归,非制度突破不可,强有力的政府干预以及培育产业工人是当务之急。

【关键词】拉美;制造业;再工业化;巴西;墨西哥;阿根廷

20世纪70年代至80年代,拉美国家逐步由进口替代工业化转向出口引导的外向型经济,90年代贸易自由化进一步提高拉美国家的开放度。但是,发展模式的转换却以制造业“下滑”为代价,初级产品的出口依存度和消费品的进口依存度加大,国内制造业遇冷,工业化进程放缓甚至走向“去工业化”。拉美意欲“再工业化”,既要应对国外商品的进口冲击和国际市场的竞争压力,又要挣脱国内通货膨胀和要素费用高企的成本束缚,同时还得抵御来自国内服务业对生产要素的争夺。“回归”之路尚不清晰,但引擎或将启动,何去何从,还需拭目观察。

一、半个世纪以来拉美制造业的下滑趋势

拉美地区制造业分布非常集中。根据拉美经委会的统计数据①,巴西、墨西哥和阿根廷3国制造业产值占整个地区的75%左右,智利、哥伦比亚、古巴、厄瓜多尔、危地马拉、秘鲁、多米尼加、委内瑞拉等国制造业合计占20%,其余国家合计不到5%。因此,巴西、墨西哥和阿根廷3国基本可以代表整个地区制造业发展的总体态势。

(一)制造业增长步伐减缓

自20世纪50年代以来,拉美地区制造业经历了由上升到滑落的发展轨迹。从表1可以看出,由于进口替代工业化战略和贸易保护政策,20世纪50年代至70年代拉美制造业保持较快发展,产值年均增长率在7%左右,墨西哥和巴西曾一度达到9%,整个地区制造业产值占GDP的比重由21.3%上升到了27.9%。80年代,拉美走上进口替代转向出口导向的发展道路。90年代,在新自由主义和贸易自由化影响下,拉美国家进一步开放国内市场,但由于新的工业化模式还未成型,大量国外商品的涌入对制造业造成了冲击,整个地区制造业几乎停滞,年均增长率徘徊在2%上下,制造业占GDP的比重降至15%左右。之后,在耐用消费品生产扩张的带动下,拉美主要国家制造业增速略有提高,但仍无法恢复到进口替代工业化时期的水平。2008年全球金融危机后,受巴西制造业降速和对其他拉美国家的进口需求减少的影响,拉美地区制造业增长率降至危机前的一半。

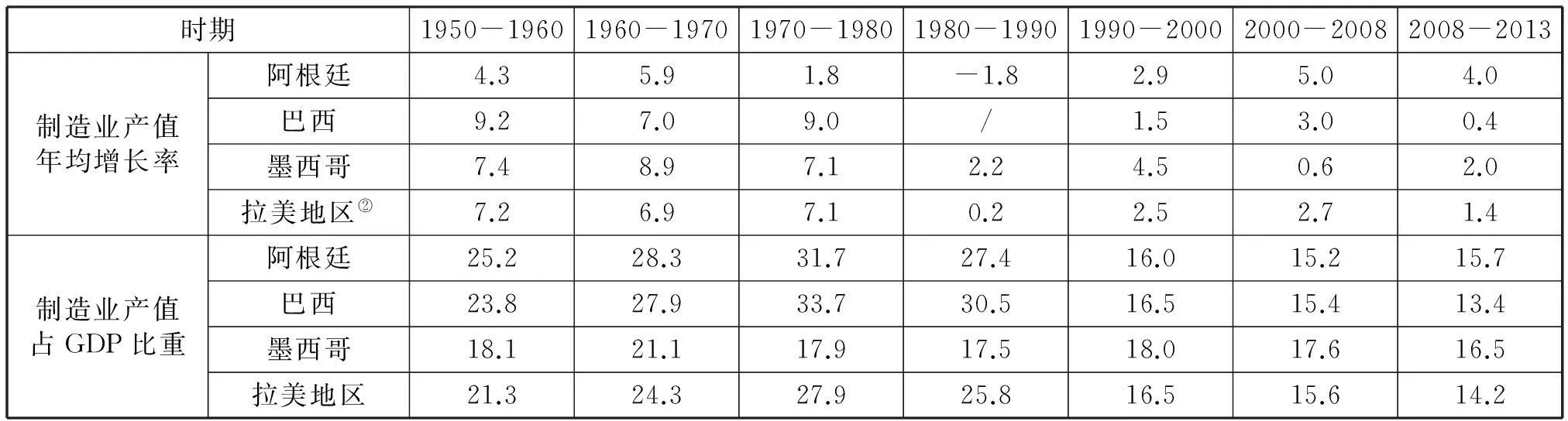

表 1拉美及其主要国家制造业发展趋势与状况(%)

时期1950-19601960-19701970-19801980-19901990-20002000-20082008-2013制造业产值年均增长率阿根廷4.35.91.8-1.82.95.04.0巴西9.27.09.0/1.53.00.4墨西哥7.48.97.12.24.50.62.0拉美地区②7.26.97.10.22.52.71.4制造业产值占GDP比重阿根廷25.228.331.727.416.015.215.7巴西23.827.933.730.516.515.413.4墨西哥18.121.117.917.518.017.616.5拉美地区21.324.327.925.816.515.614.2

资料来源:CEPAL, “América Latina y el Caribe: series históricas de estadísticas económicas 1950-2008”, Agosto 2009, 表2.3.4、表2.3.5、表2.3.7,表2.3.17、表3.3.4、表3.3.5、表3.3.7,表3.3.17、表4.3.4、表4.3.5、表4.3.7,表4.3.17,其中1950-1970年、1970-1990年分别按1970年、1980年不变价格计,1990年以后数据来自ECLAC, “Statistical Yearbook 2014”, 表2.1.1.3和2.1.1.28。作者根据以上数据计算并绘制。

阿根廷在20世纪50年代已经将制造业作为国民经济支柱产业,到70年代制造业总产值占GDP由25%提高到30%以上,此后进入下滑轨道,直至2008年金融危机之后才有了起色。巴西的制造业产值一路下滑,最高时曾达到GDP的33%(20世纪70年代),到2013年降至13%。墨西哥自1994年加入北美自贸协定后,很快成为美国海外汽车制造的重要基地,制造业的发展轨迹几乎与美国的经济周期同步。近年来,美国经济回暖止住了墨西哥制造业的跌势,但其制造业在GDP的占比一直在下降。

(二)制造业在国民经济中的地位不断滑落

从表2可以看出,1950-1970年的20年间,拉美地区制造业在工业中的地位不断上升,这得益于巴西和墨西哥制造业的较快发展。从70年代开始,巴西的制造业在工业体系中的地位持续滑落,墨西哥和阿根廷制造业则持续徘徊。20世纪90年代之后发展趋势出现异化,墨西哥在加入北美自贸协定后“客户工业”得到发展,制造业的地位有所回升;阿根廷在2002年之后从债务危机中走出,因货币升值增强国内需求,制造业受其带动有所回暖。但总体上看,受巴西制造业下滑态势影响,近30年来拉美地区制造业在工业体系中的地位持续滑落。

表2拉美及其主要国家制造业产值占工业总产值的比重(%)

年份19501955196019651970197519801985199019952000200520102013阿根廷76.579.378.379.872.573.768.870.362.356.354.455.858.960.2巴西65.667.971.675.178.376.876.475.162.263.260.461.257.856.4墨西哥66.366.867.469.068.067.966.566.346.847.951.449.149.251.1拉美地区65.366.668.070.767.069.569.669.452.051.150.050.049.448.8

注:1950-1969年按1970年不变价格计算;1970-1989年按1980年不变价格计算;1990-2013年按2010年不变价格计算。“工业总产值”采取采掘业、制造业、水电气业和建筑业产值的总和。

资料来源:1950-1989年数据来自CEPAL, “América Latina y el Caribe: series históricas de estadísticas económicas 1950-2008”, Agosto 2009, 表2.3.4、表2.3.5、表2.3.7,表2.3.17;1990-2013年数据来自ECLAC, “Statistical Yearbook 2014,表2.1.1.7,表2.1.1.27,表2.1.1.28,表2.1.1.29,表2.1.1.30。作者根据以上数据计算并绘制。

(三)制造业对经济下行的敏感度更高

制造业增长弹性反映了制造业对经济波动周期的敏感度。表3显示,自20世纪80年代以来,拉美制造业增长弹性越来越小,对经济增长的反应越来越迟钝。在国内生产总值(GDP)正增长年份里,制造业的增长弹性更小。相反,在GDP负增长年份里,制造业的增长弹性更大,说明制造业对经济上行的敏感度低,对经济下滑的反应更大。2000-2008年国际大宗商品价格上升,初级产品出口给拉美国家带来巨大财富,但是制造业并未跟上,增长弹性降至1以下。因产业结构僵化、产业链短化,拉美制造业错失发展良机。

表3拉美及其主要国家制造业增长弹性

时期1950-19601960-19701970-19801980-19901990-20002000-20082008-2013阿根廷1.31.52.01.41.81.21.1巴西1.61.41.01.32.30.91.2墨西哥1.61.21.01.91.10.81.1拉美地区1.41.11.02.41.20.80.7

注:“制造业增长弹性”用来衡量制造业变动对经济增长变动的反应程度,数值越小说明制造业对经济增长的反应越不敏感,第i年制造业增长弹性=ABS(第i年制造业产值年增长率/第i年GDP年增长率)。剔除了1976年、1988年、1998年、2001年和2009年的极端值。

资料来源:同表1。

(四)对国民经济的贡献减弱

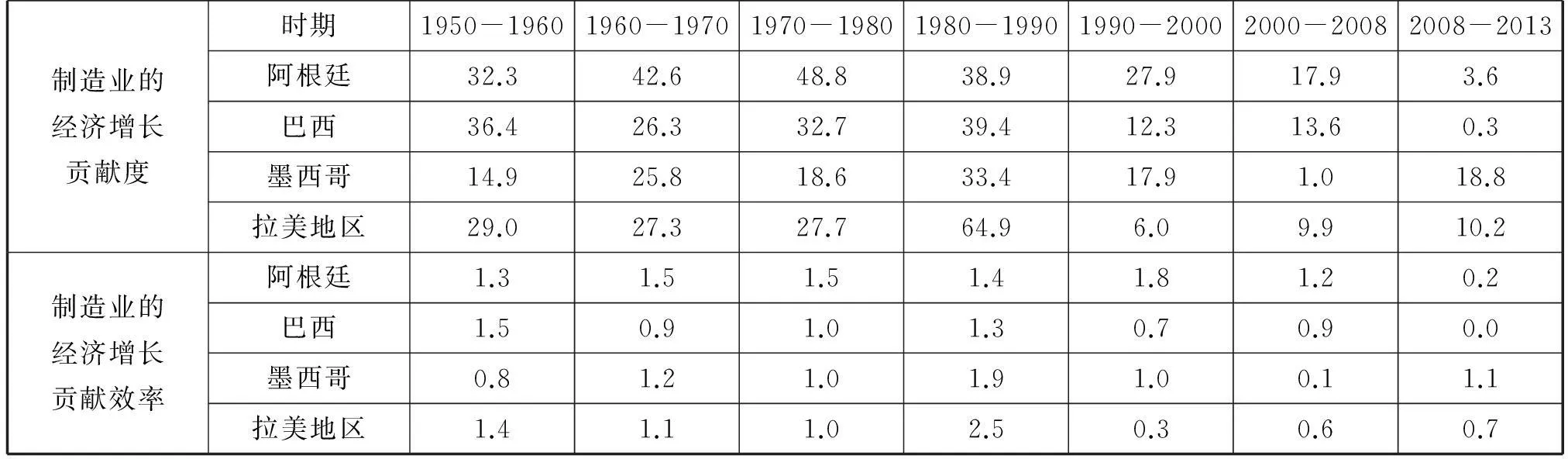

“制造业的经济增长贡献效率”,可考察制造业的经济贡献与其在国民经济中的地位是否相称,比率大于1说明制造业的贡献度大于其在国民经济中的份额,对国民经济的拉动作用明显,反之亦反。从表4可以看出,在20世纪90年代之前,拉美地区制造业的经济增长贡献度高于其在GDP中的比重,尤其是80年代,制造业占GDP的比重有所下降,但对经济增长的贡献度上升。90年代以后制造业的经济增长贡献度明显降低,贡献效率在1上下徘徊,制造业在国民经济中的作用减弱。

在2008-2009年全球金融危机之前,阿根廷制造业的经济增长贡献度始终高于其在GDP的比重,制造业对经济增长的作用最突出。巴西自20世纪80年代以来,制造业的经济增长贡献度及其占GDP的比重双双下滑,制造业在国民经济中的作用日渐衰落。墨西哥在80年代迎来制造业黄金时期,90年代借助北美贸易自由区再度发展,但总体上看制造业的经济增长贡献也趋于下降。

表4拉美及其主要国家制造业对国民经济的贡献

制造业的经济增长贡献度时期1950-19601960-19701970-19801980-19901990-20002000-20082008-2013阿根廷32.342.648.838.927.917.93.6巴西36.426.332.739.412.313.60.3墨西哥14.925.818.633.417.91.018.8拉美地区29.027.327.764.96.09.910.2制造业的经济增长贡献效率阿根廷1.31.51.51.41.81.20.2巴西1.50.91.01.30.70.90.0墨西哥0.81.21.01.91.00.11.1拉美地区1.41.11.02.50.30.60.7

注:“制造业的经济增长贡献度”=制造业对GDP增长率的贡献值/GDP增长率。剔除了1976年、1988年、1998年、2001年和2009年的极端值。“制造业的经济增长贡献效率”=制造业的经济增长贡献度/制造业产值占GDP的比重。

资料来源:同表1。

二、造成拉美制造业下滑的根本原因

(一)始终没有找到核心发展动力

20世纪50年代至70年代,尽管拉美国家不同程度地实施了进口替代工业化,但贸易保护措施对制造业发展的影响完全不同(见表5):阿根廷的贸易保护措施覆盖了消费品、中间品和资本品,对国外商品的进口限制较严,因此制造业受进口商品冲击小、发展速度相对快,对经济增长的贡献度也较大。相反,巴西仅仅对国内的消费品生产企业提供了有效保护,中间品和资本品的有效保护率低,大批国外资本品的涌入虽然促进了国内消费品制造业的发展,但冲击了中间品和资本品的生产活动,经济增长失去了核心动力,制造业对经济增长的贡献度也很有限。而墨西哥推行贸易自由化,利用地缘优势和自由贸易平台参与国际竞争,制造业受美国经济周期影响明显。

20世纪90年代拉美掀起私有化浪潮,制造业命脉由国有企业转至跨国企业手中。出于对东道国国内市场不稳定和通胀危机四伏的担心,也因拉美国家普遍对消费品的需求旺盛,这些跨国公司在收购原有的重化工业企业后,转而生产小汽车、电子、电信和信息等短线商品(市场供不应求的商品),耐用消费品生产逐渐成为拉美制造业的主体,工业制成品的生产始终没有突破性发展。总体上看,在过去的半个多世纪里,拉美国家制造业的发展或者依赖贸易保护手段,或者依赖单一产品出口,但始终没有形成核心发展能力。

表5主要国家制造业的有效保护率(%)

国别(考察年份)消费品中间品资本品制造业阿根廷(1958年)164167133162巴西(1966年)2306831118墨西哥(1960年)22345527

资料来源:Juan Carlos Moreno Brid y Esteban Pérez Caldentey, “Trade and economic growth: A Latin American perspective on rhetoric and reality”, CEPAL - Serie Estudios y perspectivas - Mexico - No 119, December 2009, p.17, Table 4. http://www10.iadb.org/intal/intalcdi/PE/2009/04362.pdf.

(二)“荷兰病”拖累工业化进程

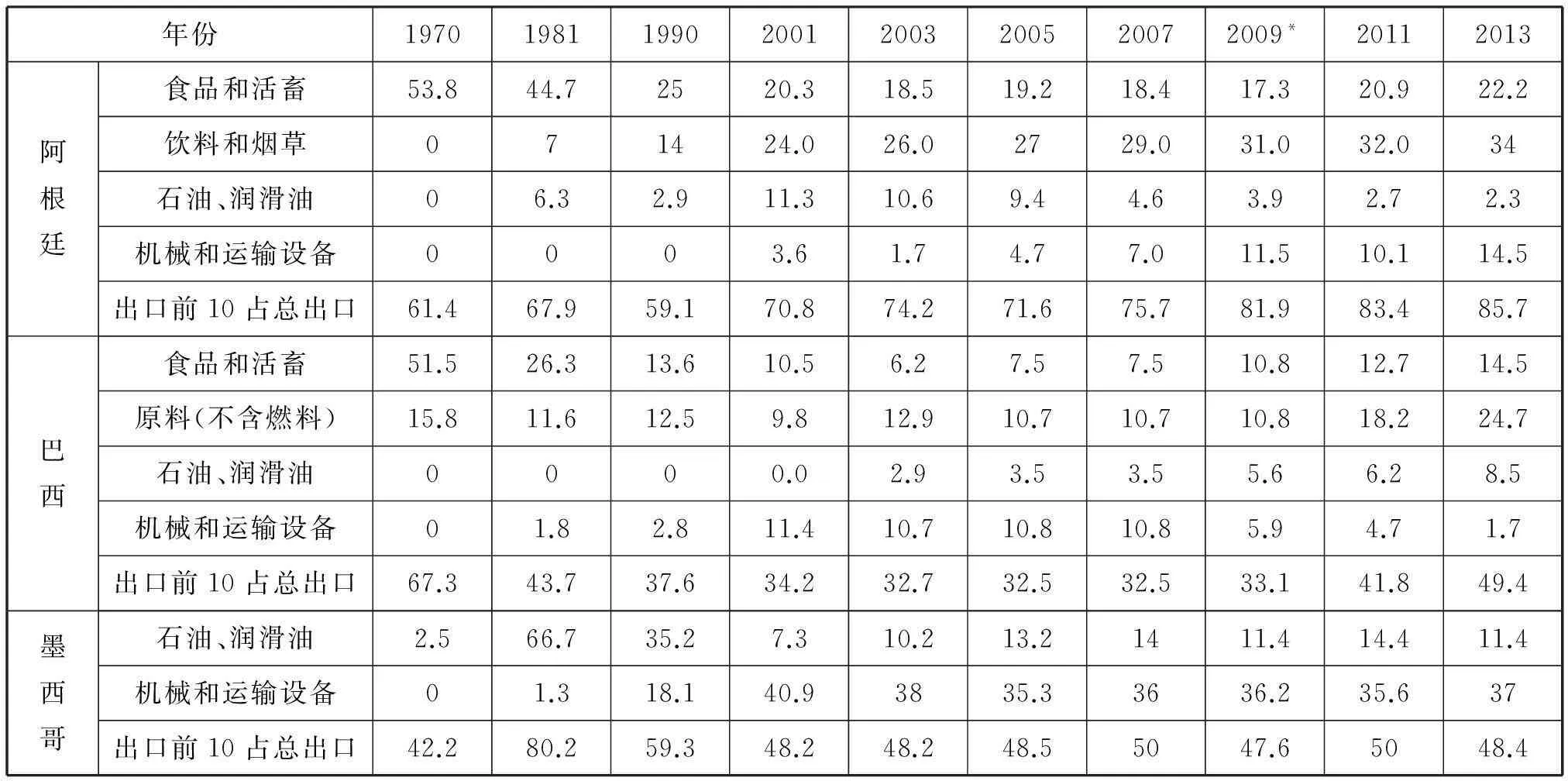

在经济发展模式转型过程中,拉美主要国家正在经历由工业化成长期迈向成熟期阶段。由于贸易自由化政策过于激进,给国内制造业带来重创,一些国家重新走上了资源加工生产专业化道路。此后,在国际大宗商品价格上扬趋势带动下,拉美国家纷纷提高了初级产品出口比例。如表6所示,阿根廷出口前10位的商品占总出口的85.7%,其中食品活畜、饮料烟草和动植物油脂3类商品出口占前十位商品出口总额的61.7%。近10年来,巴西的食品活畜和原料(不含燃料)的出口比例也在不断上升,到2013年出口额接近前10位商品出口总额的40%。

表6各国主要出口产品及其占总出口的比重(%)

年份19701981199020012003200520072009*20112013阿根廷食品和活畜53.844.72520.318.519.218.417.320.922.2饮料和烟草071424.026.02729.031.032.034石油、润滑油06.32.911.310.69.44.63.92.72.3机械和运输设备0003.61.74.77.011.510.114.5出口前10占总出口61.467.959.170.874.271.675.781.983.485.7巴西食品和活畜51.526.313.610.56.27.57.510.812.714.5原料(不含燃料)15.811.612.59.812.910.710.710.818.224.7石油、润滑油0000.02.93.53.55.66.28.5机械和运输设备01.82.811.410.710.810.85.94.71.7出口前10占总出口67.343.737.634.232.732.532.533.141.849.4墨西哥石油、润滑油2.566.735.27.310.213.21411.414.411.4机械和运输设备01.318.140.93835.33636.235.637出口前10占总出口42.280.259.348.248.248.55047.65048.4

注:*阿根廷取2010年的值。

资料来源:根据ECLAC, “Statistical Yearbook 2014”, 表2.2.2.16、表2.2.2.20和表2.2.2.31,由作者计算并绘制。

依靠初级产品出口,一些国家的外债大幅削减、国际储备明显增加。根据拉美经委会的统计数据,阿根廷在2002-2003年债务危机时,外债最高相当于GDP的130%,到2013年已经降到23%;巴西在2006年以后外债规模就被控制在GDP的15%以内,这个比率相当于90年代的一半③。再例如,2002-2007年间阿根廷和巴西的国际储备年均增长40%和47%④。

初级产品出口创汇带来货币升值,国内进口需求增加,旺盛的国内需求加上扩张的宏观经济政策导致物价飞涨,迫使政府不得不抬高利率,结果导致货币进一步升值。20世纪90年代,为了对付恶性通货膨胀,阿根廷和巴西相继推出货币局制度和雷亚尔计划,其核心都是采取盯住美元的汇率制度来严防货币超发的措施,结果导致本币高估,遏制了制成品的出口,诱发“荷兰病”。2003-2011年间(不含2009年)阿根廷和巴西的消费品进口年均增长率分别达到32%和28%,而制成品出口增长率均只有19%⑤。

(三)产业根植性差

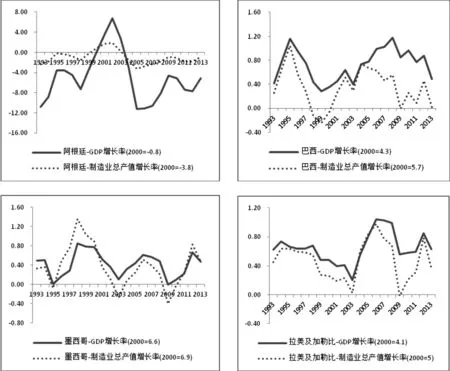

从拉美地区制造业产值增长率与GDP增长率之间的关系来看,前者长期低于后者,且二者差距不断扩大(见图1),说明拉美制造业的产业根植性差,生产迂回过程不长,对经济增长的贡献有限,其主要原因是生产过度集中。拉美主要国家的支柱产业高度同质,而且主要集中在运输、电子和电力设备生产上,产业关联度不高(Gerardo Fujii G. and Rosario Cervantes M., 2013)。

在3个主要国家中,墨西哥的产业关联度较好,尤其是2000年以来制造业增长率与GDP增长率的差距缩小;巴西的制造业增速持续下滑,对GDP的贡献不断下降,国民经济更多依赖初级产品出口和国内消费需求;阿根廷近20年来制造业增速普遍快于GDP,但是二者差距较大,说明制造业对GDP的拉动作用小。

图1制造业产值增长率与GDP增长率的关系(以2000年为基准;%)

注:表中数据是3年移动平均值。

资料来源:根据ECLAC, “Statistical Yearbook 2014”, 表2.1.1.28和表2.1.1.3,由作者计算并绘制。

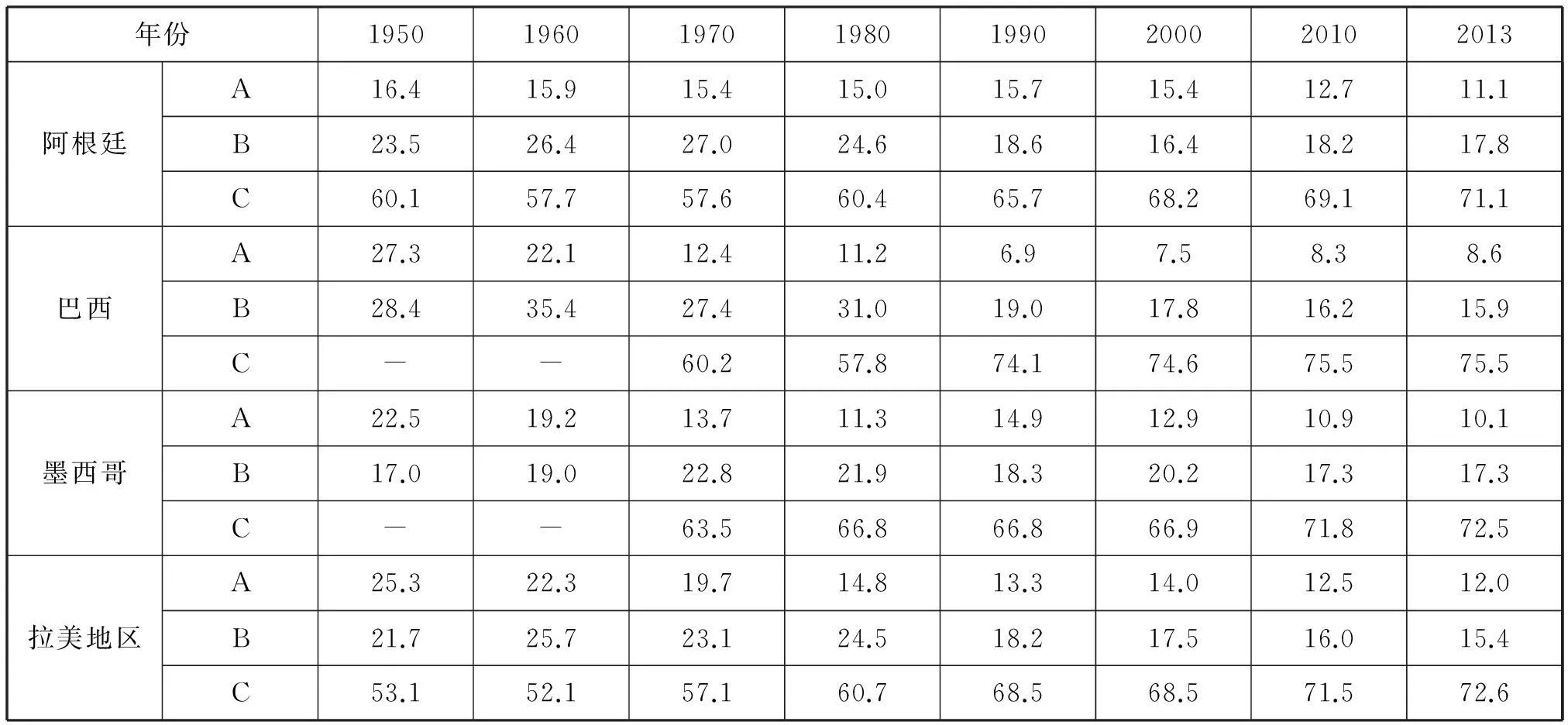

(四)遭到服务业的“挤出”

拉美的服务业吸纳了大量生产要素,对制造业造成一定程度的“挤出”。按照钱纳里工业化进程理论和联合国的“标准国际贸易分类”(SITC,REV.4),各种经济活动可划分为可贸易的资源出口部门、可贸易的制造业部门和不可贸易的服务部门。在拉美主要国家中,资源出口部门和制造业部门都处于收缩趋势,服务业部门不断扩张(见表7)。

1950-2013年间,拉美服务业部门占经济活动总产值的比值上升了近20个百分点。其中,阿根廷的金融保险房地产和商业上升了8个百分点,整个地区上升了13个百分点,巴西的运输仓储业上升了5个百分点,其他生产性服务业都有不同程度的扩张。相比之下,制造业占经济活动总产值的比重持续下降,整个地区平均下降了6个百分点,阿根廷和巴西分别下降了6个和13个百分点,墨西哥变化不大但也比最高值(1970年)下降了近6个百分点。富余的和新增的生产要素大都转移到了服务业部门。

以巴西为例,服务业吸纳了72%的就业和82%的新增正规就业,产值占GDP的比重几乎与发达国家相当(2011年),在制造业增加值中服务业的投入占64.5%。理论上,巴西已步入服务经济。但是,从服务业结构来看,巴西的集装箱运输、用电、仓储、金融服务、通信网络等行业的服务成本过高,工业支付的全部服务成本中,融资费用、第三方提供的仓储费用和运输成本占到了60%⑥。在市场价格难以提高的情况下,生产性服务业投入比重过高,必定“挤占”制造业的利润空间。

表73个国家各部门产值占经济活动总产值的比重(%)

年份19501960197019801990200020102013阿根廷A16.415.915.415.015.715.412.711.1B23.526.427.024.618.616.418.217.8C60.157.757.660.465.768.269.171.1巴西A27.322.112.411.26.97.58.38.6B28.435.427.431.019.017.816.215.9C--60.257.874.174.675.575.5墨西哥A22.519.213.711.314.912.910.910.1B17.019.022.821.918.320.217.317.3C--63.566.866.866.971.872.5拉美地区A25.322.319.714.813.314.012.512.0B21.725.723.124.518.217.516.015.4C53.152.157.160.768.568.571.572.6

注:A-可贸易的资源出口部门,包括农林渔业和采矿业;B-可贸易的制造业部门,包括制造业;C-不可贸易的服务部门,包括电力燃气和水、建筑、批发零售贸易和餐馆旅店、运输仓储通讯、金融保险房地产商业、社区社会和个人服务。

资料来源:1950-1965年数据来自CEPAL, “América Latina y el Caribe: series históricas de estadísticas económicas 1950-2008”, Agosto2009, 表2.3.4、表2.3.5、表2.3.7和表2.3.17计算而得;1970年以后数据来自ECLAC,“Statistical Yearbook 1990”, 表110、表130、表146和表191以及CEPAL,“Statistical Yearbook 2014”,表2.1.1.26-表2.1.1.34和表2.1.1.7。在以上数据基础上,由作者计算并绘制。

劳动力的流向,也验证了服务业对制造业的“挤出”。拉美工业化进程中出现农业和制造业就业人数占比同时下降的现象,建筑业、批零商贸和酒店餐饮业、运输仓储业、尤其是金融保险业的就业比例则明显上升(见表8)。那些从农业转移出来的劳动力并未流向工业部门,劳动力要素存在从生产部门向服务部门转移的长期趋势。

表8拉美及其主要国家各产业就业人数占比的变化(%)

农业矿业制造业水电气供应建筑业贸易运输金融其他服务业未分类阿根廷(2000、2012)0.60.3-0.90.31.22.5-4.4-2.94.0-0.5巴西(2001、2013)-5.50.0-0.90.82.5-12.11.34.111.6-1.7墨西哥(2000、2012)-2.00.4-4.5-0.4-0.31.81.06.8-3.20.5拉美(2002、2013)-2.10.2-1.70.11.00.90.61.7-0.50.0

资料来源:根据ECLAC,“Statistical Yearbook 2014”,表1.2.4,由作者计算并绘制。

三、拉美制造业回归需要制度突破

虽然2003年以后大宗商品价格持续上升给拉美国家带来不少福利,但从过去半个多世纪的发展趋势来看,长时期中世界大宗商品的价格呈下降趋势,初级商品、食品和矿产品的价格波动不断加大⑦。要摆脱对初级产品的过度依赖,就需要大力发展现代工业。

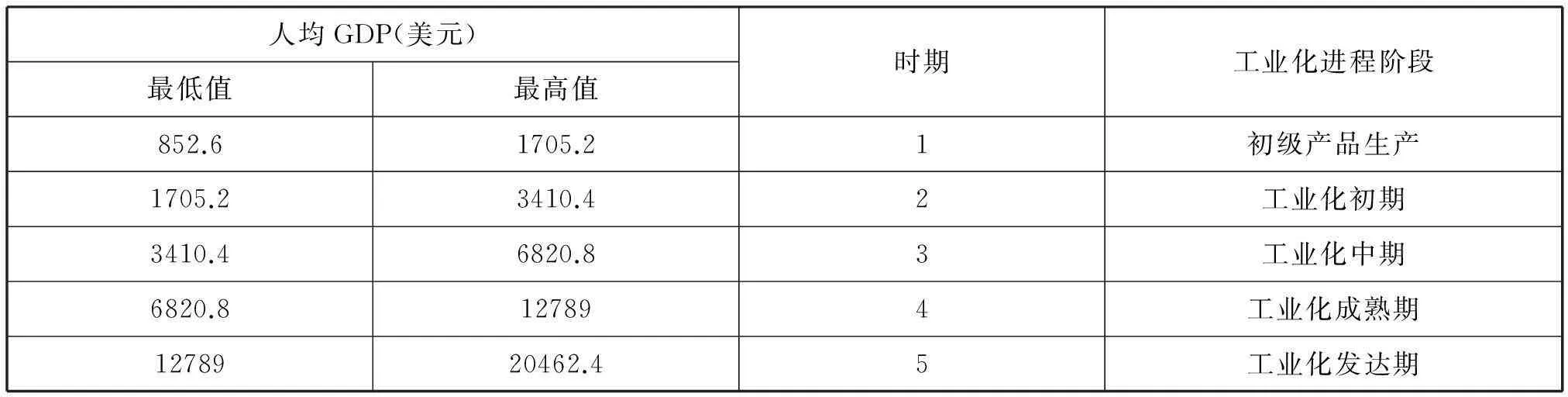

用钱纳里工业化进程阶段的划分标准来衡量(见表9),按照人均GDP水平,拉美的33个国家中,包括阿根廷(14767美元)在内的7个国家应处于工业化发达期,包括巴西(11220美元)和墨西哥(10553美元)在内的11个国家应处于工业化成熟期,其中有5个国家接近工业化发达期。但是,从拉美主要国家的产业结构及其对经济的贡献来看,制造业无论从体系完整性还是产业根植性都很薄弱,产业“空心化”问题突出,国民经济仍主要依赖消费品制造业和生产性服务业。拉美国家意欲“再工业化”,尚需制度突破。

表9钱纳里工业化进程阶段及其划分标准(换算到2013年)

人均GDP(美元)最低值最高值时期工业化进程阶段852.61705.21初级产品生产1705.23410.42工业化初期3410.46820.83工业化中期6820.8127894工业化成熟期1278920462.45工业化发达期

资料来源:根据H·钱纳里等,《工业化 和经济增长的比较研究》(1989年版)的数据,按2013年美元重新计算。

首先,在现代技术和国际经济发展的新形势下,简单依靠进口替代发展工业的道路会越走越窄,拉美国家必须在国际市场中找到准确定位。近年来,拉美主要国家开始重视工业现代化。阿根廷自2011年10月提出《2020年工业战略计划》,试图通过加大对软件业的支持力度以及扶持皮革等传统制造业,提升制成品的国际竞争优势。巴西在2011年8月启动“工业强国计划”,在增加固定资产投资、提高企业研发投入、提升制造业技术、增加中等职业培训等方面做了全面部署,出台政策支持中小创新型企业发展,借助盐下油田的开发拉动国内油田开发设备的生产,这些措施的实施效果还尚待时日。墨西哥借助地缘优势和贸易自由化政策,“客户工业”取得较好发展,但应关注客户工业与国内非客户工业的连动发展,提高客户工业的国产化程度。应该说,这些国家已经找到“再工业化”的着手点,其落实尚需政府的有效干预和积极引导。

其次,拉美国家必须认识到,资源禀赋带来的比较优势是短期的、易波动的,只有提升制造业才能打造长期比较优势。在国际市场上,拉美的制造业并不具备劳动力成本优势。在拉美,各种社会运动推高了社会福利,工资具有很强的刚性,此外,劳动保护和失业限制等方面的政策进一步加大了企业的用工成本。有数据显示,亚洲国家的离职金相当月工资的1.5倍,而拉美是2.5倍⑧。因此,拉美制造业要实现“回归”,要降低企业成本,包括提升基础设施以降低物流和运输成本、减少税收和放宽信贷条件以降低生产成本、放松劳动力市场规制以降低人工成本等,与此同时,更要想方设法在技术升级和产品创新上寻找突破口。

但是,拉美制造业长期依赖外国资本和技术,自主开发能力不足。拉美地区科研人员占全部劳动力的比例是万分之6.4,而欧洲是万分之79,相差10多倍,而且差距还在不断拉大;不仅如此,科研人员多集中在高等院校和政府部门,在企业中的科研人员占比最高也不超过20%,而OECD国家这一比例平均为61.8%⑧。研发和创新能力不足是拉美国家经济发展转型的最大掣肘。近年来,德国、美国和中国纷纷提出发展现代制造业的远景蓝图,世界正在迎来制造业升级换代的新时代,拉美若要实现制造业的回归,迫切需要产业升级。

结语

在过去的半个多世纪,拉美制造业存在的主要问题是发展动力不足。就外因来看,20世纪90年代的华盛顿共识影响最大,拉美国家在国内产业还未成熟的情况下,过快地走上贸易自由化道路,制造业遭受打击。进入新世纪后,国际大宗商品价格上扬,吸引拉美国家将更多注意力放到初级产品出口上,对制造业的重视度下降。而内因是,制造业长期依赖外资和国外技术,企业自主创新能力欠缺,制造业长期在低端技术层面徘徊;为应对债务危机采取的汇率政策造成币值高估,影响了拉美制成品的出口,为应对恶性通货膨胀采取的紧缩政策抬高了企业生产成本,进一步制约了制造业的发展。如前所述,拉美要实现再工业化,需要有效且有力的国家干预,具备有利的人力资源条件和充足的资本积累,具有适应加入全球价值链的劳动生产率,以及扩张的世界经济局势。这不仅需要国内产业政策的引导,需要宏观政策的调整,也要有国际经济发展的机遇。对于拉美国家而言,发展制造业需要降低企业成本,鼓励企业创新,拉长产业链,升级产业结构,这些离不开有效地政府干预和引导。

注释

①CEPAL, “América Latina y el Caribe: series históricas de estadísticas económicas 1950-2008”, Agosto 2009。

②本文提到的“拉美地区”均不包含加勒比国家。

③根据ECLAC, “Statistical Yearbook 2014,表2.2.4.5,由作者计算而得。

④根据ECLAC, “Statistical Yearbook 2014,表2.2.4.7,由作者计算而得。

⑤根据ECLAC, “Statistical Yearbook 2014,表2.2.2.2,表2.2.2.9和表2.2.2.46,由作者计算而得。

⑥Services and Manufacturing Competitiveness in Brazil—Executive Summary, National Confederation of Industry, Brazil, 2014. http://www.oecd.org/tad/events/gft-2014-services-manufacturing-competitiveness-brazil-nov-2014.pdf, p.9。

⑦1960-2009年食品和矿产品实际价格年均分别下降1.3%和0.7%,初级商品、食品和矿产品的价格波动性分别由1990-1999年的9%、9%和17%上升至2000-2009年的26%、25%和40%。参见ILO, “Commodity Dependence and International Commodity Price”, Towards Human Resilience: Sustaining MDG Progress in an Age of Economic Uncertainty, September 2011, p.63, p.66。

⑧齐传钧,郑秉文. 拉美地区落入“中等收入陷阱”的考察:全要素生产率的分析框架[R],吴白乙,主编. 拉丁美洲和加勒比发展报告(2011~2012). 社会科学文献出版社,2012。

参考文献

[1]詹正华. 拉美产业集群发展的特点与启示[J]. 现代经济探讨, 2011(3):72-75.

[2]苏振兴. 拉美国家关于新工业化道路的探索[J]. 拉丁美洲研究, 2003(3):1-4, 37.

[3]谢文泽. 墨西哥制造业的结构调整及其特征[J]. 拉丁美洲研究, 2005(1):30-36, 76.

[4]Giovanni Stumpo, Diego Rivas (Compiladores), La industria argentina frente a los nuevos desafíos y oportunidades del siglo XXI, CAPEL, mayo de 2013.

[5]Gerardo Fujii G.,Rosario Cervantes M.Mexico: Value added in exports of manufactures[R]. CEPAL Review 109, April 2013.

Decline and Recovery of Latin American Manufacturing

——Data from Brazil, Mexico and Argentina

ZHANG Ying-hua

(Institute of Latin America, Chinese Academy of Social Sciences,Beijing 100007,China)

Abstract:In the past 50 years, Latin American manufacturing has declined as a whole: Products value growth decreased and its proportion in GDP descended, contribution to economy growth diminished. The causes includes: domestic manufacture industries did not form the core growth engine, “Dutch Disease” resulted from over-reliance on primary products export cannot be self-healing, manufacturing embeddedness was poor, and manufacturing productive factors were not adequate because service industries “snatched”. To solve these fundamental problems and achieve manufacturing recovery must break through traditional systems, improve national govern capability and enhance governments intervention, and cultivate skilled industry workers.

Key words:Latin America; Manufacturing; Reindustrialized; Brazil; Mexico; Argentina

【中图分类号】F407.73

【文献标志码】A

【文章编号】1672-4860(2015)06-0010-08

作者简介:张盈华(1973—),陕西西安人,副研究员,博士。主要研究方向:拉美经济、社会政策。

收稿日期:2015-05-10