我国商业银行规模对银行风险承担的影响研究

2016-01-29谢俊明

谢俊明

(福建师范大学 经济学院,福州350108)

我国商业银行规模对银行风险承担的影响研究

谢俊明

(福建师范大学 经济学院,福州350108)

摘要:近年来,商业银行的风险承担问题成为了监管层和学术界关注的焦点,而银行业“大而不倒”的现象引发人们对银行规模与商业银行风险承担之间关系的思考。基于我国16家上市商业银行2004-2014年的数据,就二者之间的关系进行了研究。研究表明:商业银行规模与银行的风险承担呈正向关系,商业银行的盲目扩张会加剧银行的风险承担水平,而且大型商业银行面临的银行风险承担水平比股份制商业银行和城市商业银行更高。因此,必须适当限制商业银行的规模,加强对商业银行的监管。

关键词:商业银行规模;银行风险承担;大而不倒

一、引言

2008年美国次贷危机爆发后,美国出现大规模的大型商业银行倒闭,美国政府对这些大型商业银行的救助使其入不敷出。于是,大型商业银行的规模问题引起了政府和相关监管单位的关注。2010年7月21日,美国总统奥巴马签署了具有划时代意义的《多德——弗兰克华尔街改革与消费者保护法案》,其重点是限制商业银行规模,规定单一商业银行在储蓄存款市场所占份额不得超过10%。此规定还将拓展到非存款资金等其他领域,以此来限制商业银行的增长和合并。由此,争论已久的“大而不倒”问题将得到根本解决。

大型商业银行受到了“大而不倒”政策的保护,一方面会鼓励其追求高风险的投资项目,进而承担更大的风险;另一方面,由于银行的规模太大难以约束,他们会利用其影响力左右政策制定者和管理当局。因此规模巨大的商业银行也容易产生道德风险。我国同样也有类似于美国“大而不倒”等政府安全网的影响存在。在我国,大型商业银行是商业银行的主体,一方面扮演商业银行逐利的角色,另一方面也承担着较重的政治任务。他们受政策干预较多,对社会长期发展有益的项目必须为其提供融资服务(如我国的高铁建设项目),其中的高风险由国家信用作担保。为保证大型商业银行的这些重要作用,政府必须对其进行扶持。但是,在我国是否要借鉴美国的“限制商业银行规模”这一政策仍然存在很大争议。赞成者认为,限制商业银行的规模可以削弱它们进行冒险投资的动机,避免“大而不倒”引发的道德风险问题和促进金融市场的公平竞争。反对者认为,限制商业银行规模不是解决“大而不倒”问题的最好办法。因为在现实中商业银行的规模多大才合理无法界定,而且限制商业银行的规模会削弱我国银行的国际竞争力。

那么,商业银行规模与风险承担究竟有怎样的关系?规模扩大是起着抑制风险还是加剧风险的作用?这些正是本文研究的问题和意义所在。本文选取2004-2014年16家上市商业银行的相关数据,采用面板计量模型研究商业银行规模对风险承担的影响。为更准确地反映出商业银行规模与风险承担的关系,本文还将这16家银行根据它们的性质进行分类,分为国有商业银行、股份制商业银行和城市商业银行三类。最后根据结论对我国商业银行的管理提出相应的建议。

二、文献综述和研究假设

国外很多专家学者认为,银行规模和风险承担之间存在某种关系,并且相关的文献主要是围绕“大而不倒”问题进行研究的,既有理论分析、数理建模分析,也有实证分析。如Mayer(1975)分析了规模较大的问题银行倒闭以及对其进行救助的利弊,探讨了是否应该让严重亏损的大银行倒闭问题[1]。Demsez和Strahan(1995)采用美国150家1980—1993年银行控股公司数据,得出结论:金融控股公司的非系统性风险和规模呈负向关系;金融控股公司的系统性风险和规模呈正向关系[2]。Aghion、Bolton和Fries(1999)从道德风险的角度研究了“大而不倒”政策实施过程中存在的问题,认为“大而不倒”会诱发银行无限扩大规模,刺激其追逐风险过高的投资项目,使其承担更高的道德风险[3]。Jonghe(2010)与Kunt,Huizinga(2011)通过研究发现,银行规模越大,风险敞口越大,风险越容易传染,进一步加剧了银行的风险程度[4]。Adrian,Brunnermeier(2011)通过分析美国银行的实际数据,指出银行规模是影响银行风险的决定因素之一。Krasa,Villamil(1992)和Sun(2007)将银行监管成本和风险两方面结合起来考虑,推导了银行的最优规模。

国内学者对商业银行与风险承担之间的关系有着不同的看法。徐东明和陈学彬(2012)把银行规模作为控制变量纳入模型,得出银行风险承担与资产收益率、资产规模呈负相关关系[5]。江曙霞和陈玉婵(2012)用三种不同变量来衡量银行风险,实证结果均显示银行规模与其风险水平呈显著的负相关关系[6]。然而谭政勋(2013)则把银行规模作为解释变量和交叉变量带入模型,得出:随着银行规模的扩大其风险也将上升,且通过承担高风险银行能获得较高的收益率[7]。马国杰(2011)通过联立方程构建了银行风险影响因素识别的模型,认为规模的增长对资本风险影响显著。王曼舒、周娇(2013)通过对14家商业银行2008—2010年的季度数据进行实证分析,得出资产规模对银行脆弱性呈显著正向影响[8]。宋清华、曲良波和陈雄兵(2011)把16家银行的规模数据一同带入模型,认为银行规模与风险之间并非呈简单线性相关关系,而是呈U型关系[9]。

由于本文的研究目的是探究大型商业银行的风险承担水平是否会随着其规模的增大而升高,因此本文提出的第一个研究假设如下:

假设1:商业银行规模与风险承担呈正向关系

Delis和 Kouretas(2011)指出,不同类型银行可能因自身特征和外部环境的变化采取不同的风险承担策略,因此,风险承担与其影响因素的关系会随样本的变化而发生变化。另外,由于大型商业银行受政策干预较多,股份制商业银行和城市商业银行更受经济利益的驱动,重视风险管理,考虑到这两点,本文将这16家银行根据其性质分为三类,并提出假设2:

假设2:大型商业银行面临的风险承担水平比股份制商业银行和城市商业银行更高

三、研究方法与样本

(一)样本数据来源

本文选取的样本期是2004—2014年,对象是在沪深A股市场上市的16家商业银行数据①16家银行包括:中国工商银行,中国农业银行,中国银行,中国建设银行,交通银行,光大银行,平安银行,华夏银行,民生银行,浦发银行,兴业银行,招商银行,中信银行,北京银行,南京银行,宁波银行。,除去异常值和缺失数据,共得到169个观测值。数据来源于wind资讯数据库、上市商业银行的年报。这16家商业银行根据其性质分为三类:分别是大型商业银行、股份制商业银行和城市商业银行。

(二)变量选择

1.被解释变量

根据已有文献,衡量银行风险承担水平的指标主要有:Z值、不良贷款率、预期违约概率和加权风险资产净额等。其中,Z值是指破产风险,最早是由Hannan和Hanweck(1988)[10]提出的,近年来,诸多文献用其来衡量商业银行的风险承担水平。由于数据完整性的限制,本文采用加权风险资产净额自然对数来度量商业银行的风险承担水平。

2.解释变量

本文参考国内外主流方法,采用银行总资产的自然对数(lnA)作为解释变量。为了更准确地研究银行规模对风险承担水平的影响,本文还加入了资产规模增长率(GA)这一指标,这一指标越高意味着银行在这一时期内的规模扩张速度越快,这给银行带来更多不可预见的风险。

3.控制变量

(1)不良贷款率(NPL)。银行的资产质量,尤其是贷款的回收情况,会影响银行的风险状况。不良贷款率是衡量银行资产安全状况的重要指标之一。本文选取不良贷款率来度量银行的资产质量。

(2)存款规模(DEP)。这里的存款规模是指存款总额与总资产的比值。存款是银行的主要业务之一,也是商业银行负债的主要组成部分,存款规模越大,说明该银行负债就越多,这加大了银行的流动性风险,导致银行产生过高的风险承担水平。

4.模型设定

根据本文选取的各个变量的指标,设定动态面板模型(1)(不考虑银行性质约束)来检验假设1,如下:

RISKit=α0+β1lnAit+β2GAit+β3DEPit+β4NPLit+γit+uit

(1)

其中,被解释变量RISKit为加权风险资产净额的自然对数,为商业银行风险承担水平代理变量;解释变量lnAit为银行规模的代理变量,GAit为银行规模增长率的代理变量;γit随个体和时间变化;uit为随机误差项。本文将用固定效应的F检验统计量和随机效应的Hausman统计量来检验模型(1)应选择何种效应。

然后根据本文将商业银行分成的三类,加入两个虚拟变量D1it、D2it。若是大型商业银行,D1it为1,其他取值为0;若是股份制商业银行,D2it为1,其他为0。为检验假设2设定的模型(2)如下:

RISKit=α0+β1lnAit+β2GAit+β3DEPit+β4NPLit+β5D1it+β6D2it+γit+uit

(2)

四、实证分析与结果

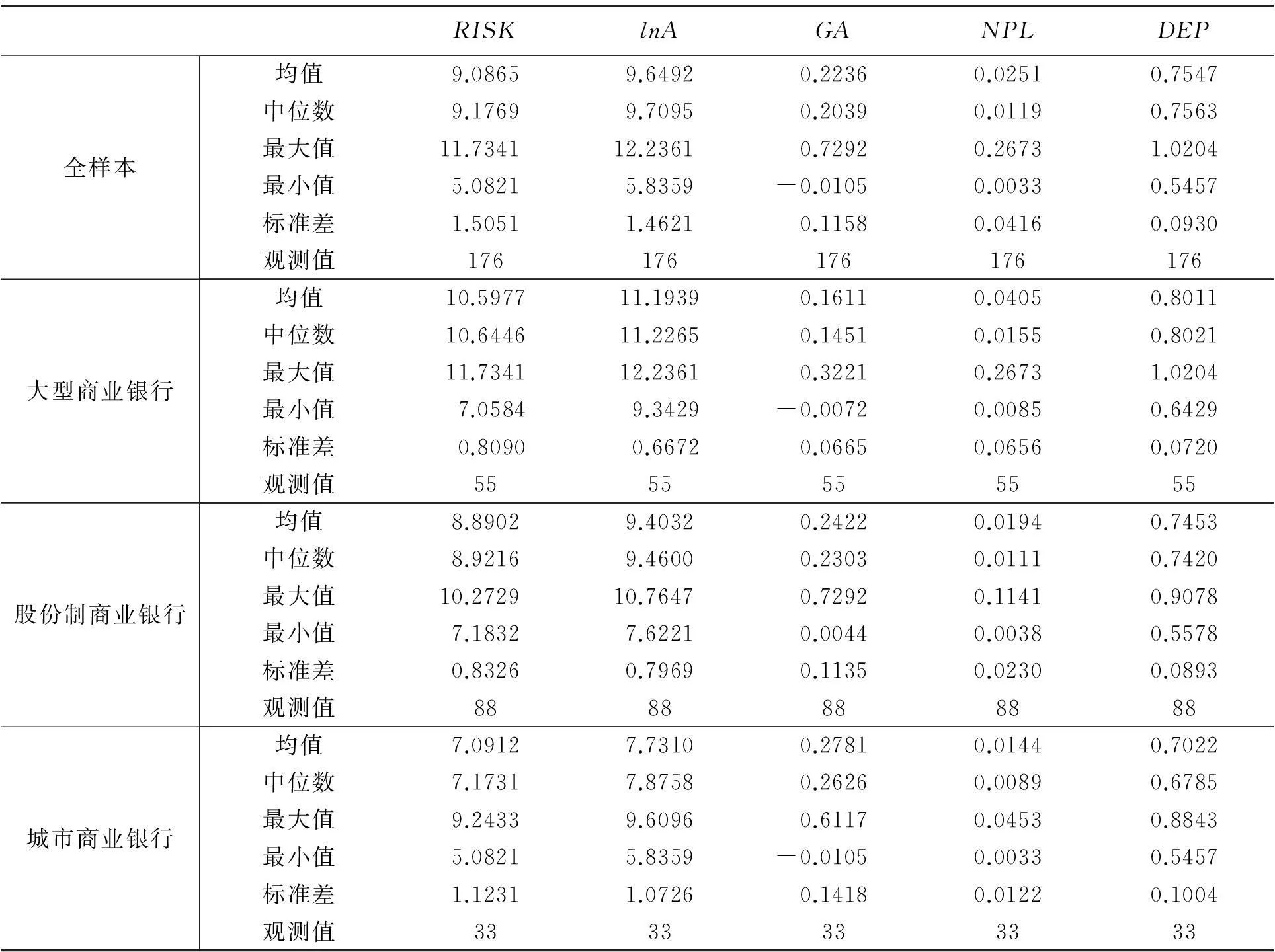

(一)变量的描述性统计

表2给出了描述性统计。全样本中,风险承担水平的代理变量RISK的均值为9.0865,中位数为9.1769,这说明,样本中多数银行的风险承担水平高于平均风险承担水平;银行规模的代理变量lnA的均值也略小于中位数,这意味着银行的大部分资产集中于少数几家银行,而且银行规模增长率GA的均值大于中位数,这说明少数银行的增长速度拉高了所有样本的平均增长速度。

从分样本来看,大型商业银行风险承担的均值为10.5977,大于股份制商业银行和城市商业银行的平均水平,这说明,大型商业银行的风险高于股份制商业银行和城市商业银行。大型商业银行的规模代理变量的均值为11.1939,大于股份制商业银行和城市商业银行规模的均值,这说明我国银行业的资产主要集中在几家大型商业银行中。大型商业银行的资产增长速度为16.11%,远小于股份制商业银行和城市商业银行的平均增长速度,这说明,尽管股份制商业银行、城市商业银行资产不占支配地位,但发展速度较快。从其他变量来看,大型商业银行的存款规模占比DEP的均值、不良贷款率NPL的均值均高于股份制商业银行和城市商业银行,这也从侧面说明了大型商业银行的风险承担水平要高于后两者。

表1 研究变量概述

表2 变量描述统计

(二)面板单位根检验和协整检验

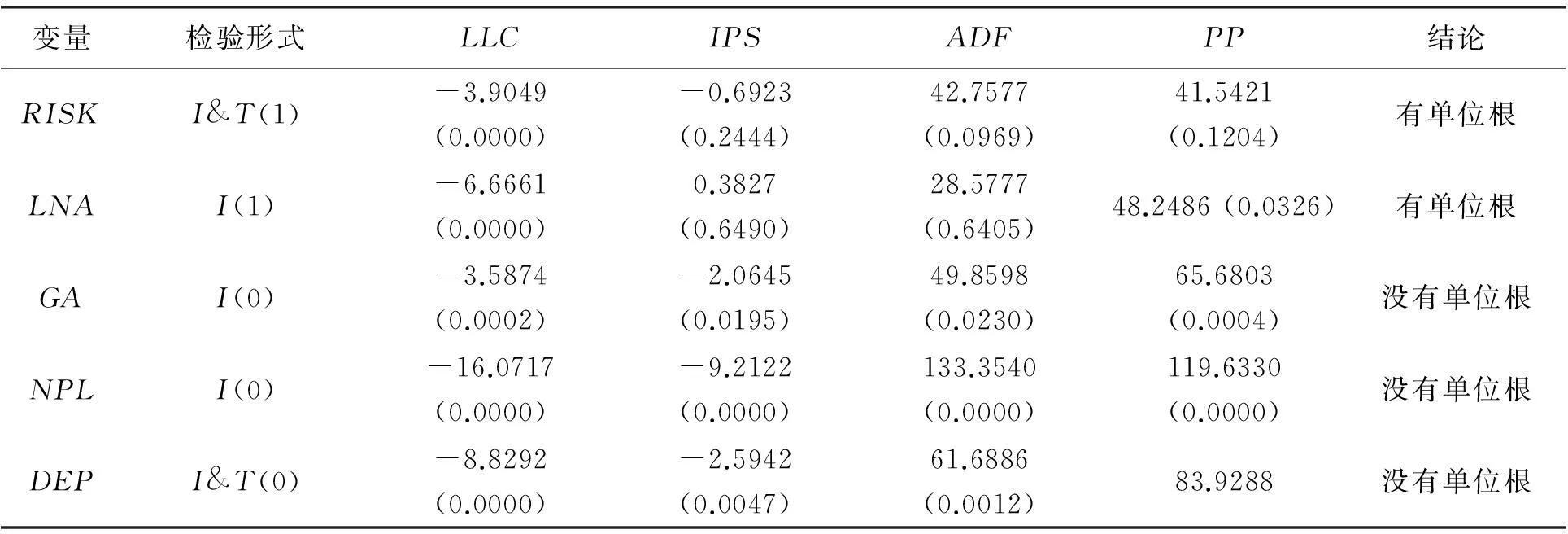

1.面板单位根检验

为确保模型的准确性,避免出现伪回归,我们在对模型进行回归之前需要检验面板数据的平稳性,即检验是否存在单位根。由于面板数据同时反映了时间和截面二维上的信息,因此,面板数据单位根检验有其特有的检验方法,主要有两类:一类是相同根单位根检验,这类方法有LLC检验、Breitung检验和Hadri检验;另一类是不同根单位根检验,这类方法有IPS检验、Fisher-ADF检验和Fisher-PP检验。如果这两类检验均拒绝存在单位根的原假设则说明序列是平稳,反之则不平稳。

本文使用Eviews6.0,对模型(1)的各个变量进行了单位根检验,检验结果如表3。从表中我们得知除了RISK和lnA为一阶单整变量,其余的变量都没有单位根,即变量GA、NPL和DEP是平稳序列。对于非平稳的序列RISK和lnA,在进行面板回归之前需要对其做面板协整检验。

表3 变量面板单位根检验

注:(1)I与I&T分别指单位根检验中带漂移项、同时带漂移项和趋势项。

(2)括号内数值是统计量值的P值。

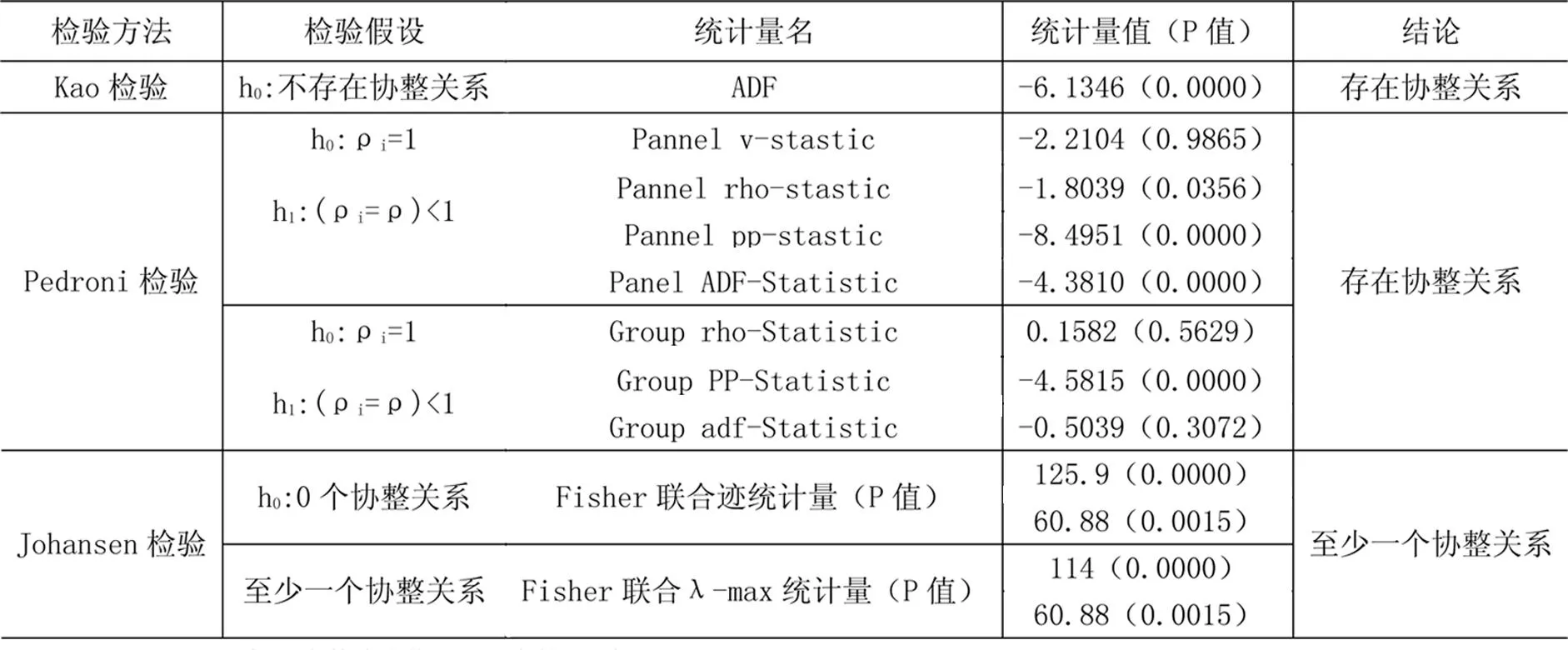

2.面板协整检验

表4提供了模型(1)变量RISK和lnA的面板协整检验结果。从表中可以看出,Kao检验、Pedroni检验的Pannelrho-stastic、Pannelpp-stastic、Panneladf-stastic和GroupPP-Statistic统计量,以及Johansen检验说明变量RISK和lnA之间存在协整关系。所以,尽管单位根检验变量RISK和lnA不平稳,但是,由于它们之间存在协整关系,可以直接对模型(1)进行面板回归估计。

表4变量面板协整检验

(三)模型效应设定

1.F统计量检验

对于模型(1)应该采用哪种效应,本文先用F统计量检验是应该建立混合回归模型还是个体固定效应模型。F统计量的原假设和备择假设如下:

H0:αi=α。模型中不同个体的截距相同(真实模型为混合回归模型)。

H1:模型中不同个体的截距项αi不同(真实模型为个体固定效应模型)。

该统计量的定义如下:

其中,SSEr表示混合估计模型的残差平方和,SSEu表示个体固定效应的残差平方和。N表示截面成员个数,T表示时间的期数,k是变量个数。由Eviews6.0的检测结果可知,SSEr=7.9600,SSEu=6.0459,代入F统计量公式得到:F=3.29。又F0.05(15,156)=1.67,F=3.29>F0.05(15,156)=1.67,推翻原假设,应该建立个体固定效应模型。

2.Hausman统计量检验

对于模型(1)是个体随机效应模型还是个体固定效应模型,本文采用Hausman统计量来检验。Hausman统计量的原假设和备择假设如下:

H0:个体效应与回归变量无关(个体随机效应模型)。

H1:个体效应与回归变量相关(个体固定效应模型)。

Eviews6.0可以直接进行Hausman检验,Hausman统计量的值为8.95,相对应的概率为0.0424,小于显著性水平0.05,因此,我们拒绝原假设,建立个体固体效应模型。

(四)实证分析:

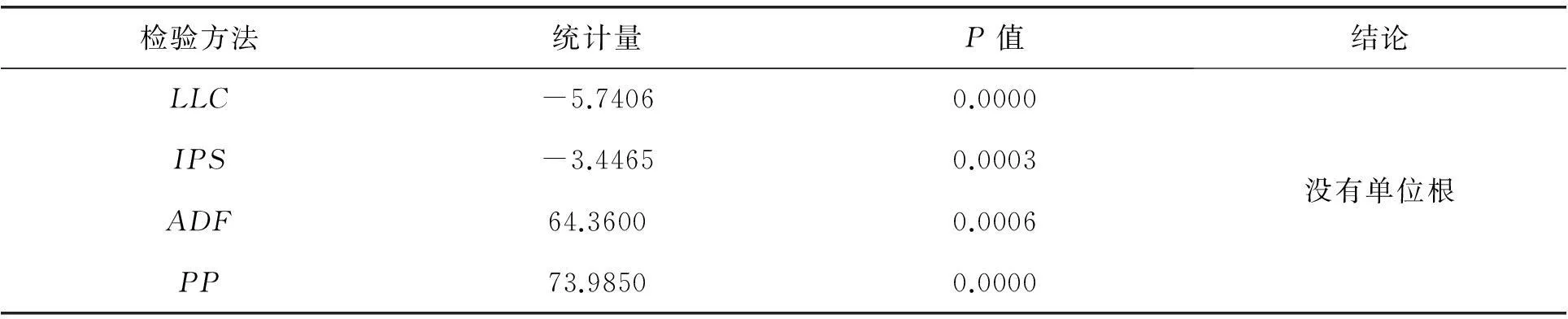

采用Eviews6.0对模型(1)、(2)进行回归的实证结果及其面板回归残差的单位根检验,如表5、6所示。表6的结果表明模型回归之后的残差并无单位根,残差是平稳的,这说明,本文对模型(1)、(2)的面板回归是有效的。

从表5的实证结果,可以得出以下结论:

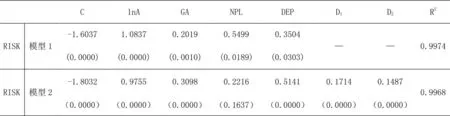

(1)从模型(1)、(2)的回归结果来看,银行规模的估计系数在1%的水平上显著为正,这说明,银行规模与银行风险承担水平呈正向关系,银行规模越大,商业银行的风险承担水平越高,验证了本文的假设1。银行规模增长速度(GA)前的系数,在1%水平上显著为正数,这意味着不仅银行规模过大,而且规模扩张的速度越快也会加剧银行的不稳定性,提高银行的风险承担水平。

(2)当考虑银行性质时,两个虚拟变量(D1it-1、D2it-1)前的系数在1%水平上显著为正数,这说明与股份制商业银行和城市商业银行相比,大型商业银行面临的风险承担水平更高。另外,股份制商业银行与城市商业银行相比,前者面临的风险承担水平更高,这恰好验证了本文的假设2。

(3)当考虑全样本时,不良贷款率(NPL)和存款占比(DEP)都在5%的水平上显著为正,这说明,这两个指标的扩大也会促使银行的风险承担水平增大。而考虑银行性质时,不良贷款率(NPL)对银行风险承担的影响变得不显著,这可能与政府对大型商业银行不良贷款率(NPL)严格控制有关,银监会从2006年起规定国有五大行的不良贷款率(NPL)必须控制在5%以下,在此规定下,不良贷款率的波动并不会对银行的风险承担水平造成显著的影响。

五、政策建议

1.限制商业银行的规模特别是大型商业银行的规模

根据本文得出的结论,银行规模越大越会提高银行的风险承担水平,而大型商业银行相比股份制商业银行和城市商业银行,这方面的效应更为明显。因此,要限制商业银行的规模特别是要限制商业银行从事高风险业务,降低其风险资产的占比,防止商业银行盲目进行规模扩张尤其是区域扩张,因为风险在不同区域其性质和大小都是有差异的。随着银行开展的综合业务越来越多,银行的风险承担水平会越容易提高,所以,要在开展综合业务的同时,加强对商业银行业务范围和经营区域的监管,在传统银行业务同证券业务、保险业务和衍生品业务等之间建立防火墙,提高商业银行的稳健性。

表5实证结果

表6 残差面板单位根检验结果

检验方法统计量P值结论LLC-5.74060.0000IPS-3.44650.0003ADF64.36000.0006PP73.98500.0000没有单位根

2.加强商业银行的安全网建设

在商业银行外部,要加快商业银行的存款保险制度建设和破产条例的制定,中央银行承担起最后贷款人的职责,一旦银行系统内支柱性银行出现问题,要给予适当的政策和资金上的救治;在商业银行内部,要建立商业银行预警指标体系,完善商业银行信息披露制度,对大型商业银行以及行业内所占比重较大的股份制商业银行、城市商业银行要提高其资本充足率、拨备覆盖率等要求。这样才能从内到外加强商业银行安全网络建设。

3.加强宏观审慎监管,切实防范和化解系统性风险

宏观审慎监管是微观审慎监管方法的有益补充,不仅要考虑单个金融机构的风险敞口,更要从整个金融系统的角度出发对金融体系进行风险监测,从而维护金融系统稳定。负责宏观审慎监管的中央人民银行应更好地利用其全局视角的优势,监控商业银行规模和综合业务的过度扩张。同时,银行监管当局应着重关注国内金融系统内的重要金融机构,并将具备影子银行特征的机构纳入监管范畴之内。在实践中银行监管当局要适度引入逆周期监管政策工具,在宏观压力测试场景中更多考虑内生性风险因素。

参考文献

[1] Mayer T.Should Large Banks be Allowed to Fail[J]. The Journal of Financial and Quantitative Analysis, 1975, 10(4):603- 610.

[2] Demsetz R.,Strahan E.. Diversification, Size and Risk at Bank Holding Companies[J]. Federal Reserve Bank of New York Research Paper,1995, No. 9506.

[3] Aghion P., Bolton P.,Fries S.Optimal Design of Bank Bailouts: The Case of Transition Economies[J]. Journal of Institutional and Theoretical Economics, 1999, 155:51- 70.

[4] De Jonghe O.Back to the Basics in Banking?a Micro-Analysis of Banking System Stability[J].Journal of Financial Intermediation,2010,19(3):387.

[5] 徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J]. 金融研究,2010,(7).

[6] 江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012,(4).

[7] 谭政勋.银行规模、货币政策与风险承担[J].金融论坛,2013,(18).

[8] 王曼舒,周娇.后危机时代我国银行业上市公司脆弱性影响因素研究经济问题探索,2013,(4):102-107.

[9] 宋清华,曲良波,陈雄兵.中国商业银行规模、治理与风险承担的实证研究[J].当代财经,2011,(11)

.[10] Hannan,T.H.,and Hanweck,G.A.,1988. Bank Insolvency Risk and the Market for Large Certificates of Deposit[J]. Journal of Money,Credit and Banking,20(2):203-211.

[责任编辑:赵春江]

本 刊 稿 约

《哈尔滨商业大学学报》(社科版)是由我国第一所多科性商业大学——哈尔滨商业大学主办的学术理论双月刊。其宗旨是坚持四项基本原则,贯彻“双百”方针,发扬理论联系实际的文风,与时俱进,为培养经济建设人才服务,为我国社会主义市场经济建设服务。

《哈尔滨商业大学学报》(社科版)立足本校,面向社会,欢迎校内外广大专家、学者、教师、经济工作者、科研人员(研究生)踊跃投稿。凡符合本刊办刊宗旨的来稿,本刊兼收并蓄,按质取用,优稿先用。特别欢迎知名专家学者在本刊发表真知灼见,对此,本刊将在时间上、编排上给予特殊优惠待遇。本刊开设“区域经济研究”“流通经济”“市场经济论坛”“财政与税务”“金融理论与实务”“财务与会计”“管理天地”“绿色食品发展论坛”“旅游与酒店管理”“经济法苑”“经济学研究”“专家专稿”等主要栏目,刊载研究和反映经济领域各种理论问题和实践问题的文章。本刊有对来稿适当修改的权利,如有不同意修改者,请在稿上注明。本刊反对一稿多投,来稿如三个月未被采用,作者可自行处理;因人力、财力原因,恕不退稿。来稿署名自便,但因权益、责任、通联等原因,作者必须写明真实姓名、工作单位、通讯地址(方式)、邮政编码。

《哈尔滨商业大学学报》(社科版)编辑部

金融理论与实务

The Impact of Our Country Commercial Bank Size on Bank Risk Exposure Levels

XIE Jun-ming

(Fujian Normal University College of Econormy,Fuzhou 350108,China)

Abstract:In recent years,commercial bank's exposuring problems become the focus of regulators and academics,and the phenomenon of "too big to fail" in banking industry leads to the thinking of the relationship between commercial bank size and the bank risk exposuring.In this paper,we study this relationship based on datas of 16 listed commercial banks in china from 2004 to 2014.the research shows:the size of commercial bank size is proportional to bank risk exposuring levels,and blind espansion of commercial banks will aggravate the bank's risk exposuring level.What is more,large commercial banks'risk exposuring level is higher than joint-stock commercial banks'.Therefore,the size of commercial banks must be limited properly.Finally,we put forward relevant policy suggestion about the regulation of commercial banks.

Key words:commercial bank size;bank risk exposure;too big to fail

中图分类号:F832.2

文献标志码:A

文章编号:1671-7112(2015)06-0071-08

收稿日期:2015-08-15