大股东排名不同对收益率的影响

2016-01-27苏剑,王蔷

苏 剑, 王 蔷

(沈阳大学 工商管理学院, 辽宁 沈阳 110041)

大股东排名不同对收益率的影响

苏剑, 王蔷

(沈阳大学 工商管理学院, 辽宁 沈阳110041)

摘要:以日本东京证券交易所上市公司为研究对象,对排名前三位的大股东与公司治理效率之间的关系进行研究。希望通过对具有不同背景的大股东在处于不同排名位置时所表现出的对企业长期收益水平的不同态度,判断不同背景大股东在不同位置时对公司治理效率产生的影响,从而找到一种大股东之间相对较优的均衡关系。研究表明,机构投资者无论处于何种位置都能对第一大股东产生有效制约,而其他大股东不具备上述能力。

关键词:大股东; 排名; 收益率

一、 文献综述及分析

多数研究者认为,理论上存在的最优股权结构其实质是通过公司股权投资者多方博弈后形成的促使公司价值最大的股权结构,是股东之间的某种力量均衡关系[1]。然而,由于股东受到其所属身份的制约,其投资目的也必然是不尽相同的。这是因为投资者的利益追求受到了追求取向的影响。比如,大股东必然要追求投资的长期营运收益,小股东则总是希望能够在最短时间内获取最大资本利得收益。然而,就算在大股东之间,由于出身背景的不同,其投资目的也不尽相同。McConnell和Servaes认为,大股东之间也并非总是团结一致的,由于其持股时间过长,在其持股过程中会发生如持股人死亡、资产让渡等转变实际控制人的现象。因此,大股东之间也会逐渐出现与其他大股东想法不一致的障碍性股东。这也证明了,股权制衡关系的实质是调整大股东之间的比例关系[2]。综上所述,本文将对排名前三位的大股东之间的博弈关系展开实证研究,希望通过大股东对公司治理效率作出的不同表现来分析藏在大股东身后的博弈与均衡关系。

有关大股东之间博弈关系的研究最早出现于20世纪的中后期。在实证研究方面,Porta、Silanes 和 Shleifer 经调查发现,不管是在外部股东反对董事权利的能力较强的国家还是较弱的国家,对公司经营政策能够产生影响的第二个大股东存在的概率几乎是一致的[3]。Bennedsen 和Wolfenzon研究认为,第二大股东的存在,促使德国上市公司的业绩得到了普遍提高[4]。Laeven 和 Levine则发现,只有当第二大股东持股数与第一大股东持股数相差很小时,企业价值才随着第二大股东持股数增加而上升[5]。然而,王奇波、宋常在对股权制衡文献进行总结后认为,没有足够证据能够证明第二或第三大股东影响公司治理效率是一种普遍现象[1]。笔者在对日本上市公司大股东持股比率与公司治理效率的实证研究后证明,第二大股东对于公司治理效率的改善起到至关重要的作用,而第三大股东则没有显示出相同的效果[6]。

纵观已有的股权博弈研究,虽然股权均衡关系从其外在表现来看,是掌握经营权的股东与具有强大监督能力的股东之间,或者是具有经营支配权的股东与其他参与经营决策的股东之间的制衡关系;但大股东之间的实际关系更如Gomes 和 Novaes概括的那样,是利益的博弈。大股东之间实现了经过博弈后的利益均衡,降低了代理成本,提高了经营效率;大股东之间的利益分歧,导致代理成本上升,公司治理效率下降。在这种博弈关系中,关键是如何对拥有最大权利与利益的第一大股东进行有效约束的问题。如果其他大股东能够对第一大股东产生强有力的权益约束,将可能有效降低代理成本,提高公司治理效率,最终形成效率向上的股权均衡关系[7]。

能够产生股权制衡机制的最主要原因是不同背景的大股东在不断的博弈与淘汰中形成的某种利益协调关系。而产生博弈的原因则是大股东之间的不同背景导致其在投资目的上存在的巨大差异。这种差异将表现在规划公司经营目标、制定公司经营政策时的各种利益冲突上。比如笔者认为:日本的法人股东多数是交叉持股股东,因此其投资的目的并非是获得投资的直接收益,而是通过交叉持股建立企业集团的方式为投资母体获得经营上的好处;机构投资者、外国投资者则更加看重投资目标公司的收益状况,期望通过股权投资直接获取投资收益[8]。因此,本文将通过实证研究的方式观察大股东对公司收益率的影响,从而分析由于不同影响而可能产生的各种博弈与均衡关系。

二、 实证分析

为了验证大股东间某种追求利益的博弈对公司治理效率的影响,本文将对日本东京证券交易所上市的620家公司2009—2011年3年间的面板数据进行时间效果固定的线性回归分析。

1. 构建模型

交叉持股是日本公司的传统股权特征。虽然近年日本公司交叉持股比率显著下降,但是很多大公司的第一大股东仍然以传统的一般性产业法人为主。也就是说,日本上市公司的第一大股东多数追求持股的长期化[6]。因此,在长期持股的过程中,以第一大股东的代理人为首的公司经营者将会逐渐形成内部人支配效果,从而大大增加了公司代理成本。另外,21世纪以来以机构持股、外国人持股为代表的新兴势力显著增加,很多公司的前三位大股东中都出现了新兴势力的身影。这些新兴势力更注重从投资中获取直接收益,希望通过目标公司的分红或是更直接的资本利得获取利益。通过调查,日本上市公司的大股东大概可以分为法人持股、内部持股、个人持股及机构持股和外国人持股5种。其中,机构持股和外国人持股都是新兴势力的代表。出于对比的需要,本文选取了传统势力的典型代表——法人,以法人持股作为验证变量。

选用资产收益率(ROA)作为公司治理效率的代理变量,在模型中作为因变量[9]。自变量分别为大股东持股比率(Z)和分别代表大股东的不同属性的虚拟变量(L、I、F)。在实际验证过程中,大股东持股比率(Z)分别被第一大股东持股比率(Z1)、第二大股东持股比率(Z2)及第三大股东持股比率(Z3)进行替换。而代表股东属性的虚拟变量(L、I、F)则由不同属性大股东分别为第一大股东(L1、I1、F1)、第二大股东(L2、I2、F2)及第三大股东(L3、I3、F3)进行替换验证。也就是说,分别对大股东持股比率及处于不同位置的不同属性大股东与资产收益率的关系进行回归分析,再对比验证结果。此外,为了保证自变量的准确性,还在模型中加入控制变量(Control variables),让其与自变量一起参与回归。综上所述,固定效果模型为

ROAit=Intercept+Control variablesit+

式中:γ、β1、β2、β3为自变量的系数;Intercept为模型的常数项;εit是含有固定(时间)效果的误差;θt代表被固定的t年的时间效果(假定每一个企业都拥有这个时间效果);ωit是模型的误差,ωit~i.i.dN(0,σ2)。

2. 变量的说明

本文的自变量采用了第一大股东持股比率(Z1)、第二大股东持股比率(Z2)及第三大股东持股比率(Z3)。另外,为了分析不同属性大股东处于不同位置时对公司治理效率的态度,同时采用了能够代表不同大股东属性的虚拟变量。代表法人投资者为第一大股东、第二大股东及第三大股东的虚拟变量分别为L1、L2、L3;代表机构投资者为第一大股东、第二大股东及第三大股东的虚拟变量分别为I1、I2、I3;代表外国投资者为第一大股东、第二大股东及第三大股东的虚拟变量分别为F1、F2、F3。

还使用了资产负债率(D/A)、股票市价总额的常用对数(lgV)及无形资产总额的常用对数(lgIA)作为模型的控制变量,从而保证自变量与因变量之间的关系不发生偏离。

3. 数据的收集与实证结果

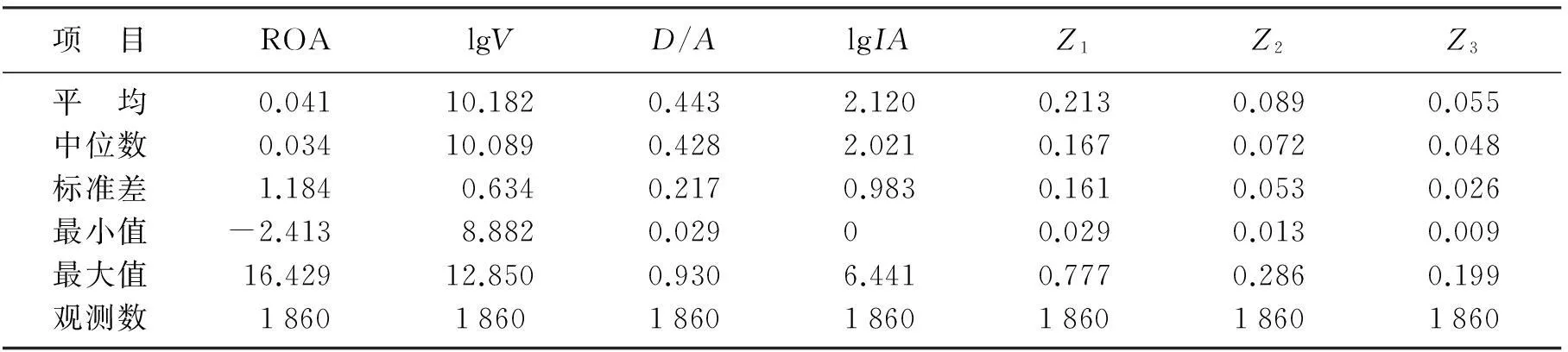

扣除金融业、公共事业及一部分数据不全的企业,供采集到620家企业2009—2011年的数据,共计1 860个样本。表1与表2分别为统计量描述与验证的结果。

表1 样本统计描述

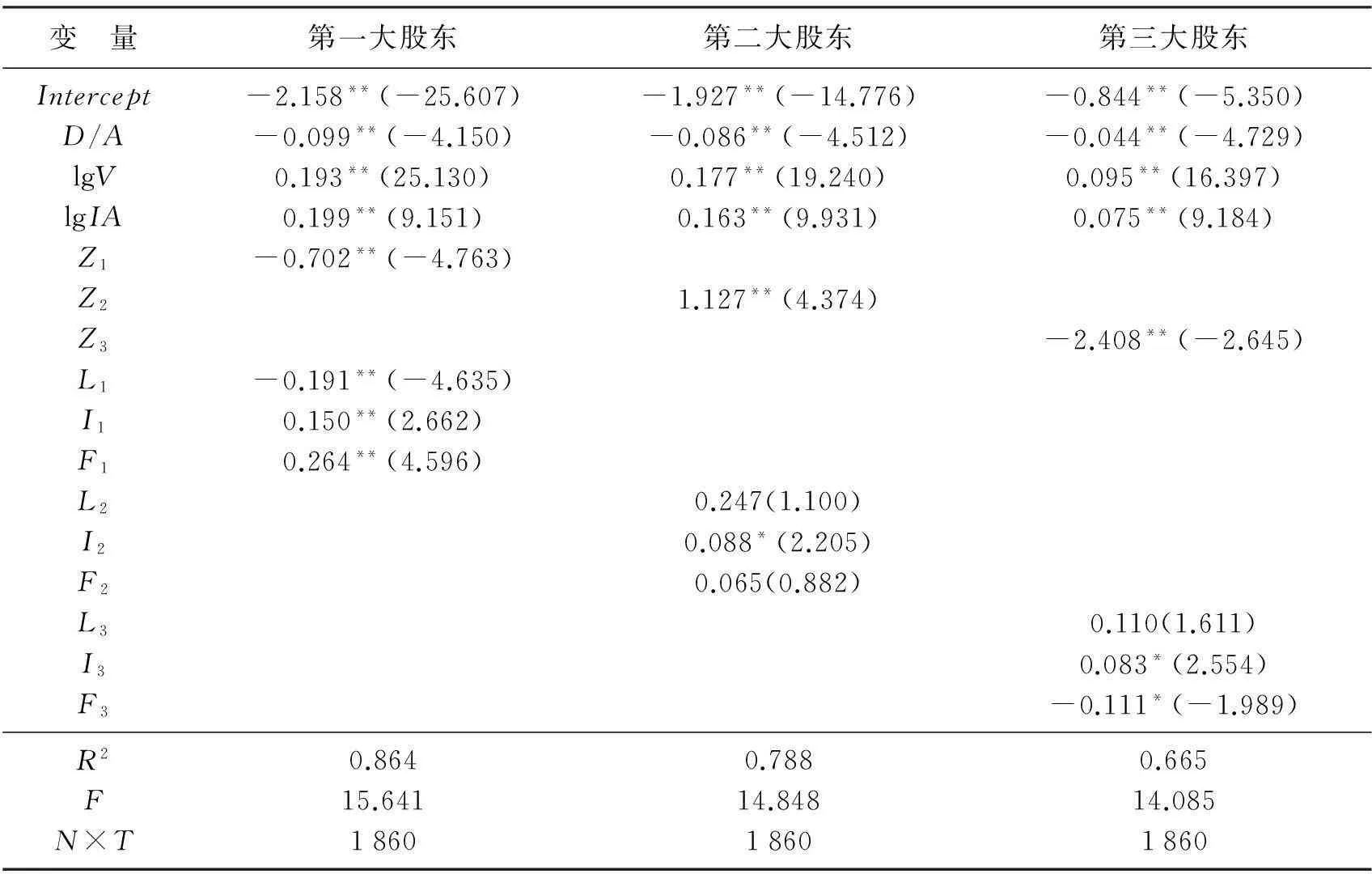

表2 总资产收益率(ROA)与大股东持股比率的关系

注: **、*分别代表1%和5%信心区间显著。括号内为t值,N×T代表样本数量。数据来源于日经上市公司财务数据库(NEEDS)及日本金融厅网络数据系统(EDINET)。

从表2中所反映的以不同变量构建的回归模型的回归结果看,所有控制变量(Control variables)均具备显著的解释力度。这也说明选取的控制变量是有效的,控制变量能够很好地对模型结果产生控制效果,保证了模型的不偏性。

三、 实证结果分析

从持股比率方面来看,第一大股东持股比率(Z1)与第三大股东持股比率(Z3)代理变量为负;而第二大股东持股比率(Z2)的代理变量符号为正。这也说明,日本上市公司中的第一大股东确实存在着提高公司代理成本影响公司治理效率的浪费行为。这些行为包括为了自身利益故意使上市公司选择非效率的投资项目,为了获得更大收益而使上市公司全体收益受损等行为。而第二大股东的存在却能有效提高公司治理效率。这也说明了第二大股东存在着有效约束第一大股东行为的投资动机和可能性。另外,从表1的基本统计量中可以看出,日本上市公司中第三大股东平均持股比率过低(4.8%),因此而可能存在投机性投资动机,从而影响第三大股东整体的行为协调性。

从代表大股东出身背景的虚拟变量来看,无论大股东的属性如何,当其成为第一大股东后都会对公司的收益率产生解释力度达到1%以上的显著影响。这也说明,日本上市公司仍然具有明显的第一大股东支配效果。从各属性第一大股东的表现来看,法人投资者虚拟变量(L1)与收益率呈负关系。考虑到第一大股东中法人投资者占总数的约50%,结合上文中第一大股东持股比率与收益率存在负关系的结果,证明法人大股东是降低公司收益率的主要力量,说明法人投资者的非直接获取投资收益的投资目的影响了公司收益率的提升。第一大股东为机构投资者和外国投资者时,机构投资者虚拟变量(I1)与外国投资者虚拟变量(F1)与收益率均呈显著的正关系,强烈的直接获利动机促使公司收益率向着正的方向显著提高。当各属性投资者成为第二大股东时情况要复杂得多,除了机构投资者仍然对收益率存在显著正影响外,其他投资者系数的解释力度均不具备显著性。这说明只有当第二大股东为机构投资者时才能对公司的治理效率产生有意影响。法人投资者和外国投资者在成为第二大股东后,行为不够统一,无法找到共性。其原因应该是成为第二大股东的法人投资者并没有独立的投资目的而是依附于第一大股东,而外国投资者由于信息不对称和跨国市场的不完全性等原因没有形成对第一大股东的显著制约。当法人投资者成为第三大股东时仍然与收益率没有显著关系,说明无论法人投资者作为第二还是第三大股东都具有从属于第一大股东的投资动机。这也是法人投资者不追求直接投资收益的结果。机构投资者作为第三大股东仍然与收益率呈现解释力度为5%的显著正关系。这说明机构投资者即使是第三大股东仍然对公司治理效率具备影响力,或者说机构投资者能够对第一大股东有显著的约束能力。外国投资者成为第三大股东的虚拟变量与收益率呈5%有意的负关系。证明当外国投资者成为第三大股东后,追求资本利得的投机性投资动机明显,其外在表现为通过规划短期经营目标获取短期收益的最大化,影响公司的长期综合获利能力。

四、 结论与启示

所谓股权均衡关系即是由几个大股东通过互相牵制,形成的一种均衡的股权博弈关系。通过验证表明,在股权均衡体系中只有机构投资者能够扮演合格的股权制约者的角色,传统的法人投资者和新兴的外国投资者均由于各自不同的投资目的而无法有效制约第一大股东。

本文的验证结果表明,在建立有效率的股权均衡体制过程中,引入机构投资者参与公司的经营决策至关重要,引入外国投资者应该慎重。因为在不完全市场体制下,外国投资者总是保持在最短时间内获取最大收益的投机动机,这对于公司的长期发展将会产生不利影响。法人投资者作为传统的投资力量从投资数量上支撑着资本市场的存在,但弊端在验证结果中显露无疑。有效率的股权均衡应该是机构投资者与法人投资者共同治理的公司治理结构。增加机构投资者的数量,提高机构投资者的地位是提高公司治理效率的有效手段。

参考文献:

[1] 王奇波,宋常. 国外关于最优股权结构与股权制衡的文献综述[J]. 会计研究, 2006(1):83-94.

[2] McConnell J J,Servaes H. Additional Evidence on Equity Ownership and Corporate Value[J]. Journal of Financial Economics, 1990,27(2):595-612.

[3] La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate Ownership around the World[J]. Journal of Finance, 1999,54(2):471-517.

[4] Bennedsen M, Wolfenzon D. The Balance of Power in Close Corporations[R]. CIE Discussion Papers, 1998(15).

[5] Leaven L, Levine R. Beyond the Biggest: Do Other Large Shareholders Influence Corporate Valuations?[R]. University of Minnesota, 2004:34-43.

[6] 苏剑. 股权制衡与公司收益率[J]. 商业会计, 2012(24):100-102.

[7] Gomes A, Novaes W. Sharing of Control versus Monitoring as Corporate Governance Mechanisms[D]. Philadelphia: University of Pennsylvania, 2005:1-29.

[8] 苏剑. 论日本企业交叉持股的经验与教训[J]. 证券市场导报, 2010(6):24-27.

[9] 苏剑. 论日本式公司治理的是与非[J]. 沈阳大学学报, 2011(6):10-12.

【责任编辑刘晓鸥】

——————————

Impact of Different Positions of Major Shareholders on Rate of Return

SuJian,WangQiang

(School of Business Administration, Shenyang University, Shenyang 110041, China)

Abstract:Taking listed companies of Tokyo Stock Exchange as research object, the relationship between the top three major shareholders and the efficiency of corporate governance is studied. Through the analysis of the attitudes of the major shareholders with different backgrounds at different positions on long-term benefits of enterprises, the influence of the major shareholders with different backgrounds at different positions on corporate governance efficiency is determined, to find a relatively better balance between major share holders. Studies show that, regardless of what position of institutional investors in, they can effectively control the first major shareholders, and other major shareholders do not have this capabilities.

Key words:major shareholder; ranking; rate of return

文章编号:2095-5464(2015)01-0027-05

作者简介:刘凯宁(1982-),女,河北献县人,沈阳大学讲师,东北大学博士研究生。

基金项目:辽宁省教育厅人文科学一般项目(W2014291)。

收稿日期:2014-04-10

中图分类号:F 279.12

文献标志码:A