存款利率市场化对商业银行风险影响实证研究——基于我国16家股份制商业银行的面板数据

2016-01-27刘甜恬,杨紫恒,陈潇阳

存款利率市场化对商业银行风险影响实证研究——基于我国16家股份制商业银行的面板数据

刘甜恬,杨紫恒,陈潇阳

(湖北经济学院金融学院,湖北武汉430205)

摘要:利率市场化是金融市场高度发展的里程碑,在给金融市场和金融机构带来多重机遇的同时也带来了巨大的挑战。本文以2001—2013年16家上市商业银行为研究对象建立多元线性回归模型,基于银行传统盈利空间缩小即净利差减小的视角,针对存款利率市场化对银行业风险进行实证研究与检验。研究得出:银行收入的波动性与净利差呈正相关;银行破产风险与净利差呈负相关;银行资本化水平与净利差呈正相关关系等,并针对结论提出相应的政策建议。

关键词:存款利率市场化;净利差模型;银行破产风险;银行资本化

一、引言

利率市场化是指金融机构在货币市场经营融资的利率水平,旨在发挥市场在资金配置中的基础作用,形成有供求双方自主决定的资金定价方式,也是我国在改革开放后金融自由化改革的核心内容,具有划时代意义。利率市场化的道路走过了漫长的历程:

图1:利率市场化发展道路

毋庸置疑,利率市场化是激活整个银行业钥匙,对增强银行业竞争力,推动商业银行金融创新,健全商业银行体系,改变同质化的经营机智,实现差异化竞争起到决定性作用。然而,同样也加剧了银行间的竞争,提升了银行业的系统性风险和信用风险,削弱了银行得天独厚的利差优势,对传统银行业经营模式提出挑战。因此,本文基于存款利率市场化对商业银行代开的风险和挑战,以16家大型商业银行作为样本,以实证角度分析利率市场化后商业银行的风险构成,进而提出应对方案。

近年来,国内外学者围绕利率市场化的必要性以及对市场的影响等做了大量的研究。James B.Ang和Warwick J. McKibbin(2007)认为金融自由化能够促进金融部门的发展,金融深化又与经济发展密切相关,经济增长在长期能够进一步推动金融深化。Choudhry和Jakob(2008)则以1981年至2008年全球具有代表性的发达国家和发展中国家为研究对象,结果表明,利率市场化加剧了银行系统性风险。

Choudhry Tanveer Shehzad和Jakob De Haan(2009)通过对多个发达国家和发展中国家1973年到2002年的数据进行多变量Probit回归,得出在对商业银行进行有效监控的情况下,一定程度的金融自由化可以减少商业银行的系统性危机,但依然会造成商业银行的非系统性危机。Nicholas Lardy(2013)研究指出,中国存款利率的控制不利于人民币的国际化,同时,存款利率的控制为商业银行经营创造了一个骄纵的环境,不利于商业银行提高风险评估能力,不利于中国形成完全商业化的银行体系。

国内学者对于利率市场化主要针对利率市场化的积极意义和风险方面展开研究。王珏帅(2012)通过实证分析认为实行利率市场化把握好时机非常重要。利率市场化的最终结果是政府将取消对存贷款利率的干预,但这个放开的过程应该尽量选择大环境较好的时候。黎志刚,尚梦(2014)利用中国1980—2012年的数据资料,通过ARDL模型实证得出短期内利率市场化抑制经济增长,长期内有助于经济增长。左峥、唐兴国、刘艺哲(2014)认为存款利率市场化除有可能降低银行资本化水平之外,并不会提高银行风险水平,相反有利于缓解银行收入波动性,降低银行破产概率。

然而,吴土金,周炳林,林松立,崔嵘(2011)研究并比较了美国、日本和台湾等多个地区实行利率市场化的过程,结合中国宏观经济运行的实际情况认为中国的利率市场化进程会比一般国家历时更加漫长。张海霞、蒲艳(2013)认为利率市场化改革也带来了一系列的问题和挑战,它提高货币政策的调控经济生活的难度,增加商业银行的经营风险,并使国有资产面临严重损失。彭星、李斌、黄治国(2014)认为存款利率市场化不利于其资本化水平的提高,并会加大不良贷款风险。

基于以上分析,本文进一步研究的方向在于:首先,基于当下经济金融环境和发展水平,以最新数据以银行业为视角,分析存款利率市场化对于大型上市商业银行的影响。其次,在总结出影响商业银行的因素后,将其作为因变量建立模型,以净利差为切入点,并以实证方式对每一个影响因素的具体影响力进行分析。最后,根据实证研究的结论,提出政策性的建议。

二、模型设定

本文对利率市场化使得存贷利差缩小而给商业银行风险的影响进行实证分析。首先根据净利差模型得到净利差决定因素,再根据历史数据,使用散点图判断净利差与银行风险水平之间的关系;其次,根据银行的风险变量与众多影响因素之间的实证结果,考虑利率市场化是否会增加银行的风险水平。

(一)Maudos & Giievara净利差模型的修正

表1:符号及含义

设定贷款利率(RL)和存款利率(RD)使利率风险最小化,以达到外部对资金的要求匹配。同时,制定的利率与货币市场利率相近,即市场利率(r):

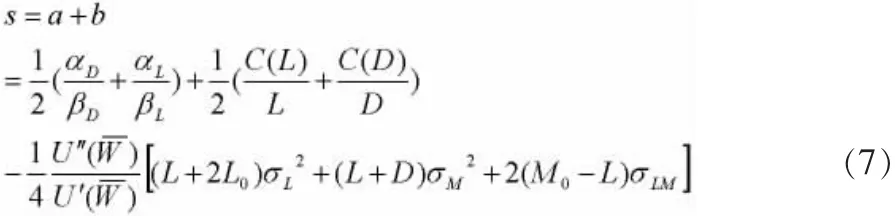

其中a是存致利差,b是贷款利差。

在这里,假设净信贷额成本C(I)=C(L)+C(D),于是根据上述假设,银行的期末财富表示为:

银行是期望效用最大化者,银行的效用函数用泰勒展开式可得:

则银行期望效用最大化可表示为:

分别对a,b作一阶微分,得出a,b的值,代入(3)式中,得出最优利差:

(二)多元线性回归模型构建

根据这一思路以及之前学者的研究,银行风险影响因素可以分为宏观中观和微观三个层面,即:

其中,i代表第i个银行,t代指第t个时期,x代表微观因素,y代表中观因素,z代表宏观因素。

本文以RISK为因变量,银行的风险水平用收入波动性、破产风险和资本化水平来度量,相应的影响因素用净利差、存贷比、贷款增长率、银行规模、营业费用率、GDP、广义货币量M2的增速来为自变量,构建的模型如下:

对于银行的风险水平,第一,以银行平均资产收益率的标准差(SDROA)与银行平均股权收益率的标准差(SDROE)来度量银行收入的波动性;第二,使用基于ROA、ROE的Z-score来衡量银行的破产风险,Z-score反映银行破产概率的高低,通常其值越高,破产概率越低,它的计算方法如下:

其中,EQTA是所有者权益比率,ROA是平均总资产收益率,ROE是平均净资产收益率。

第三,使用资本充足率(CAR)和所有者权益比率(EQTA)来衡量银行资本化水平。

表2:变量描述性统计表

三、存款利率市场化对银行风险水平的影响实证分析

(一)变量的描述性统计和散点图分析

本文选取2001—2013年中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、上海浦东发展银行、光大银行、北京银行、华夏银行、民生银行、兴业银行、招商银行、中信银行、宁波银行,南京银行,平安银行共16家银行的数据。数据来源为中国人民银行和各银行年报。

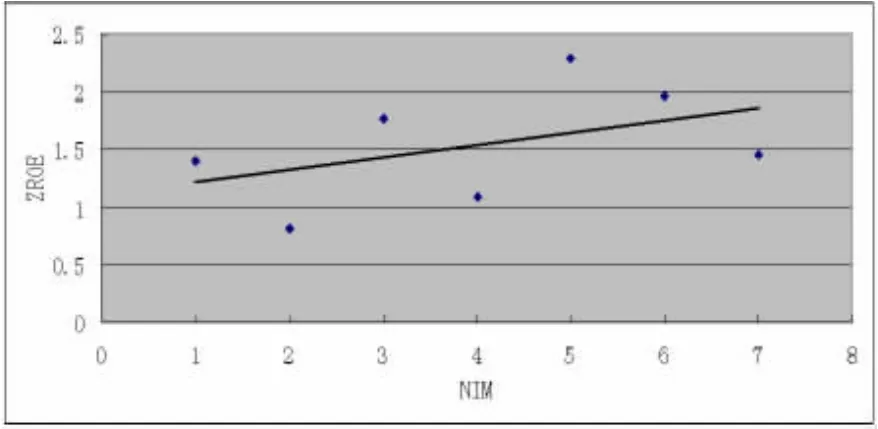

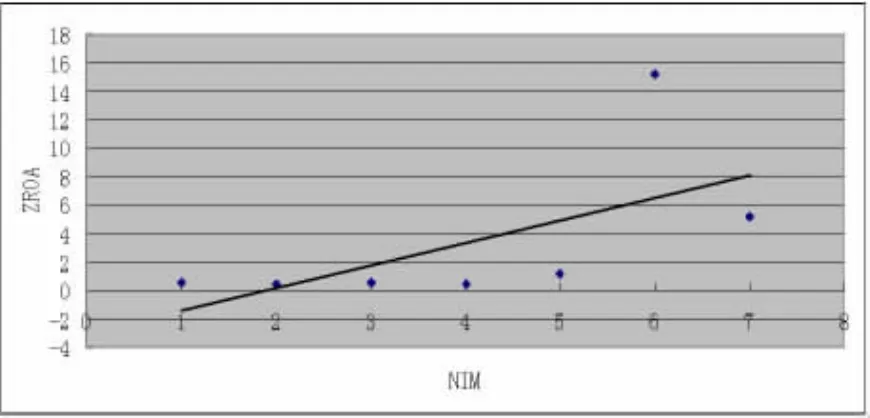

表2和下面的散点图分别是变量的描述性统计图和2001—2013年16家上市商业银行的净利差NIM与相应的ZROA、ZROE的散点图。从中不难看出,银行净利差平均值为4,并存在一定的波动性,说明伴随着利率市场化的不断深入,由存贷利差缩小所带来的银行之间的价格竞争会愈演愈烈,从而对商业银行的风险水平产生较为显著性的影响。另外,从2001-2013年16家商业银行的净利息收入的对数NIM与相应的ZROA、ZROE的散点图可知,净利息收入变量与16家商业银行的风险变量呈现正相关关系,表明存贷利差的缩窄会降低相应的Z—Score,这反映出利率市场化进程的深入会加大商业银行破产的概率。可见,变量之间的相关关系可初步揭示利率市场化与商业银行风险之间的内在联系。

图2:NIM与ZROA散点图

图3:NIM与ZROE的散点图

(二)多元回归分析

根据上述的分类,依据以收入波动性、破产风险、资本化水平来划分的风险变量,对一些影响因素变量,如净利差、存贷比、贷款增长率、银行规模、营业成本率、经济增长、广义货币量,进行多元回归分析。

在进行回归之前,由于样本数据之间的存在较大的量纲差异,所以首先对数据进行Z-score标准化(zero-mean normalization),经过处理的数据符合标准正态分布,即均值为0,标准差为1,其转化函数为:

其中μ为所有样本数据的均值,σ为所有样本数据的标准差。这样就去除了原始数据的单位限制,将其转化为无量纲的纯数值,便于不同单位或量级的指标能够进行比较和加权。数据标准化后得出的回归分析结果如表3。

表3:多元回归模型输出结果

(三)模型结果检验

为了对模型的有效性进行评估,我们在SPSS21.0中对回归模型进行了检验,以SDROA为例。

1. F检验

表4:模型汇总

由表4可以得到多元回归模型对应的F检验值,通过查阅F分布临界值表,确定自变量个数为7自由度为6的F检验的临界值为9.16。通过对比得知,SDROA这个风险变量分别对应的多元回归模型的F检验通过。因此,两个总体方差是齐次的,适合运用t检验。

2. t检验

查阅t分布表知道,自变量个数为7自由度为6的F检验的临界值为2.365,由表5中t检验的结果可以知道,除了INSIZE这个变量对ZROA的解释能力不够之外,其他变量对因变量的解释程度均较高,这说明多元回归模型中单个变量对解释变量的解释结果总体上来看非常好。

查阅相关的数据以及文献可以知道,近年来随着国家经济的发展、金融体制的不断完善以及全社会对金融需求的增大,我国许多银行的规模逐步扩张,但是银行的盈利能力以及经营效率并未因此而提高,出现了规模不经济的现象。究其原因,我国银行业市场化程度不高是一个很重要的因素,在缺乏外部足够竞争的情况下导致部分银行利用行政垄断优势取得资源上的垄断,内部的管理质量提升又缺乏动力,因此在银行规模扩大的同时经营效率并没有得到提高。另一方面,我国银行内部的资本结构不甚合理,资产负债率高,债务规模大,而各项存款又构成银行债务资本的重要组成部分,这也制约了规模效应的发挥。

表5:回归系数的有关结果

3.拟合优度检验

因为回归模型的R2值偏小,表明模型的拟合效果不是很好。在统计学中对变量进行线行回归分析,采用最小二乘法进行参数估计时,R平方为回归平方和与总离差平方和的比值,表示总离差平方和中可以由回归平方和解释的比例,这一比例越大越好,模型越精确,回归效果越显著。

表6:R方检测表

R平方介于0~1之间,越接近1,回归拟合效果越好,一般

认为超过0.8的模型拟合优度比较高。这里R2的值全部集中在0.2~0.35之间,说明模型整体的拟合效果并不太好。

原因可能是我们选取的影响因素的个数还不够多,有一些对风险变量有很大影响的因素未考虑在模型中,另外也可能存在部分系统误差和随机误差。

4.其他风险变量的回归模型检验结果分析

用同样的方法对其他五个风险变量SDROE,ZROA,ZROE,EQTA,CAR的回归结果分别作了检验。五组回归的F检验全部通过,在t检验中INSIZE对ZROE的解释程度依然不够,其原因与INSIZE对ZROA的解释一致。

而在CAR这个风险变量的回归检验中,LOANG(贷款增长率)对CAR(资本充足率)的解释不够。

在EQTA(所有者权益比率)这个风险变量的回归检验中,INSIZE(银行规模)对EQTA(资本充足率)的解释不够,这说明银行内部的资本管理水平没有随着规模的增长而提高。

(四)实证结果分析

由于SDROA、SDROE与NIM呈正相关关系,即银行收入的波动性与净利差呈正相关,表明净利差的逐渐收窄可以缓解银行收入的波动性。这是由于中国的银行收入主要来源为净利差,一旦净利差发生突变,银行的收入将面临较大的波动性。然而,随净利差的逐步减少,银行依靠信贷业务的传统盈利能力会逐渐减弱,为了摆脱单一收入来源的约束,银行积极发展中间业务,使收入来源日趋多元化,因而在实行存款利率市场化以后,有利于缓解银行收入的波动性。

由于ZROA、ZROE与NIM呈负相关关系,即银行破产风险与净利差呈正相关,表明净利差的逐渐缩小可以降低银行的破产风险。贷款利率下限的放开促进了信贷资产的审慎定价和行业内部的有效竞争。当贷款市场上的银行竞争程度上升时,贷款利率会下行,从而减弱逆向选择和道德风险问题,有利于缓和银行的信用风险。同时,一旦实行存款利率市场化,净利差的减小在短期内可能会引起银行收益水平的降低,迫使银行进行金融产品的创新,形成多元化的资产结构,有利于提高银行抵御风险的能力,最终降低银行的破产概率。

由于EQTA、CAR与NIM呈正相关关系,即银行资本化水平与净利差呈正相关关系,表明商业银行存贷利差的逐渐缩小会降低银行的资本化水平,这主要是由于净利差收入在银行收入中的占比较大,较大的净利差增强了银行的盈利能力,提高了银行资本数量,并加快了不良贷款的核销速度,有助于银行提高资本化水平。相反,净利差的收窄则会降低银行的资本化水平。因此,实行存款利率市场化后,银行资本化水平有可能会降低。

四、结论与建议

全面实现存款利率市场化,有效避免改革带来的风险与金融动荡,应事先准确预估存款利率市场化对银行风险水平的影响。存款利率上限放开会导致银行价格竞争策略,在压低贷款利率的同时提高存款利率,最直接后果即为净利差收窄。

研究结果表明,存贷净利差逐步收窄可缓解商业银行收入的波动性,但其引发的价格竞争加剧会加大其波动性;存款利率市场化及其价格竞争效应从长远角度来看会降低商业银行破产风险,但是不利于其资本化水平的提高。

本文的研究结论说明,存款利率市场化尽管在一定程度上会缓解商业银行的收入波动性,但明显也会加大其风险承担。

过去由于银行经营不善出现的亏损以及无力偿还的债务,政府一直充当买单兜底的角色,这种不良的隐性担保机制致使金融体系道德风险严重,银行风险逐步积累。因此,建立存款保险制度是我国利率市场化改革进程中的重要一环,能够缓冲和分散市场风险,保证资金安全,通过风险定价和风险补偿的反映,使政府担保机制市场化。在存款保险制度、金融市场退出机制等基础条件逐步完善的情况下,存款利率市场化的深入改革将会更加安全、有效、可靠。

参考文献:

[1]黎志刚,尚梦.利率市场化、实际利率与经济增长的关系研究——基于ARDL模型的分析[J].经济问题,2014,(5):14-20.

[2]张海霞,蒲艳.利率市场化的影响研究[J].生产力研究,2013,(11).

[3]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究,./j. issn.1000-8306.2014.06.001,2012,(5):18-30.

[4]左峥,唐兴国,刘艺哲.存款利率市场化是否会提高银行风险——基于存贷利差缩窄的一个视角[J].财经科学,2014(2):20—29.

[5]彭星,李斌,黄治国.存款利率市场化会加剧城市商业银行风险吗——基于中国24家城市商业银行数据的动态GMM检验[J].财经科学,2014,(12).

[6]王珏帅.我国利率市场化进程中商业银行盈利状况经验分析[J].财经问题研究,2012,(8):73-77.

[7]吴土金,周炳林,林松立,崔嵘.利率市场化的案例与影响[J].资本市场,2011,(3).

[8]James B.Ang&Warwick J. McKibbin. The determinants of banks margins in Europeanbanking [J].Journal of Banking and Finance,2007,(31):2043-2063

[9]Choudhry&Jakobn.“A Longitudinal Study of Net Interest Margin by Bank Asset Size1981-1988”[J].Journal of Economics and Finance,2008,(31):13-22.

[10]Choudhry TanveerShehzad&Jakob De Haan . The Determinants of Net Interest Income in the MexicanBaiddng System: An Integrated Mode [J].Journal of Banking andFinance,2009,(33):1920-1931.

[11]Nicholas LardyB,"Determinants of Net Interest Margins ofCommercial Banks in Kenya: A Panel Study"[J]. Procedia Economics and Finance,2013,(2):199-208.