浅谈中职会计教育中增值税的理解与学习

2016-01-25柳晓霞

柳晓霞

摘要:增值税是会计教学中重要的知识点,但是对于中职学生而言,税务处理难于理解。本文从增值税的基础知识开始,用浅显的语言让学生学习增值税,并通过简洁的方法让学生理解并记忆视同销售和进项税额转出的账务处理。

关键词:中职会计;增值税;视同销售

中图分类号:G712 文献识别码:A 文章编号:1001-828X(2016)001-000-01

增值税是对纳税人销售货物或提供加工、修理修配劳务以及进口货物征收的一种货物劳务税。纳税人购进货物或者接受应税劳务支付或者负担的增值税额,为进项税额,取得合法增值税扣税凭证,即可从销项税额中抵扣。纳税人销售货物或者应税劳务,按照销售额和税率计算并向购买方收取增值税额,为销项税额。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是会计学习中非常重要的知识点,但是对于中职学生而言,接受能力与理解能力相对较弱,刚开始学习会计时,经常难于理解增值税,不明白进项税额和销项税额是什么关系。这需要我们用尽可能通俗易懂的语言和方法去解释。

一、增值税的初步理解

为了使学生好理解增值税,在讲解采购和销售时,让学生把增值税当成一项特殊的产品——国家税务机构的产品:企业购进材料时,同时购进税务部门的增值税进项税额;企业销售产品时,同时销售税务部门的增值税销项税额。税务部门强制性要求购进和销售时都捆绑增值税。既然是产品,购进时记借方增加,销售时记贷方减少。

例如,某食品企业买进一批面粉4000元,卖出一批面包10000元,假设适用税率为17%,那么购进进项增值税额为4000* 17%=680元。销售销项增值税就是=10000*17%=1700元。

购进原料的会计分录:

借:原材料4000

应交税费——应交增值税(进项税额)680

贷:银行存款4680

销售10000产品的会计分录如下:

借:银行存款11700

贷:主营业务收入10000

应交税费——应交增值税(销项税额) 1700

产品收入与成本的差额是利润,而销售出去的销项税额与购进的进项税额差额就是实际要缴纳的增值税。

假设本月不存在其他增值税行为,故应交增值税额=1700-680=1020

通过这样的解释,学生变得好理解多了,能够在写购进与销售分录时同时记得增值税。

二、增值税的难点内容

(一)视同销售行为

视同销售一直是小企业会计里的难点,碰到这个知识点,经常有学生放弃学习。视同销售就是商品虽然没有对外销售,但是增值税销项税额照交的行为,因此视同为销售商品。实际上,记住几个关键字就可以:“代销移、投分送、个非集”。这9个字都是要视同销售的行为。

其中:

1.“代销”就指将货物交付他人代销、销售代销货物。

2.“移”就指设有两个机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

3.“投”就指将自产、委托加工或购买的货物作为投资,提供给其他单位或个人经营者。

4.“分”就指将自产、委托加工或购买的货物分配给股东或投资者。

5.“送”就指将自产、委托加工或购买的货物无偿赠送他人。

6.“个”就指将自产、委托加工的货物用于个人消费行为。例如将自产产品发放给员工。

7.“非”就指将自产或委托加工的货物用于非应税项目。例如,将自产产品用于自建厂房。

8.“集”就指将自产、委托加工的货物用于集体福利行为。例如将自产产品用于建造员工食堂。

让学生反复念熟练这九个字并理解后,学生基本能分清楚哪些情形属于视同销售。

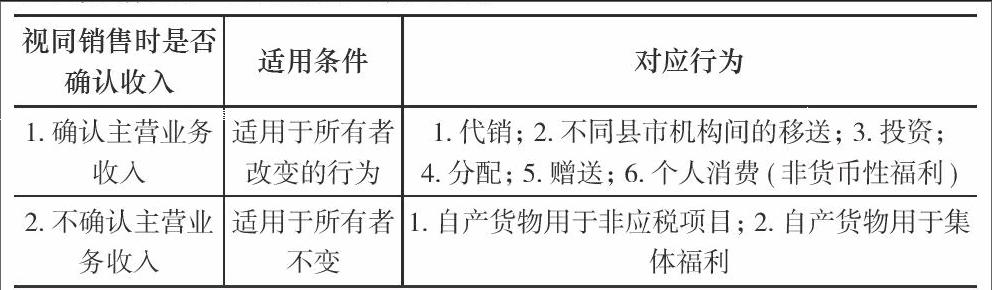

确认了视同销售的行为后,编写会计分录时,是不是确认收入也要分情况。可以通过列表对比。

视同销售时是否确认收入 适用条件 对应行为

1.确认主营业务收入 适用于所有者改变的行为 1.代销;2.不同县市机构间的移送;3.投资;4.分配;5.赠送;6.个人消费(非货币性福利)

2.不确认主营业务收入 适用于所有者不变 1.自产货物用于非应税项目;2.自产货物用于集体福利

对应的会计分录为:

1.确认主营业务收入,适用于所有者改变的行为,即“代销移、投分送个”情形

借:应收账款/应付利润/营业外支出/应付职工薪酬等

贷:主营业务收入

应交税费—应交增值税(销项税额)

2.不确认主营业务收入,适用于所有者不变的行为,即“非集”情形

借:在建工程/应付职工薪酬等

贷:库存商品

应交税费—应交增值税(销项税额)

(二)进项税额转出行为

企业购进的货物的进项税额原本可以抵扣,但是以下两种情况不可以抵扣,必须通过“应交税费——应交增值税(进项税额转出)”科目转出。

1.货物发生非常损失

2.购进货物改变用途

其会计分录如下:

借:应付职工薪酬/在建工程/营业外支出/待处理财产损溢等

贷:原材料 —— X材料

应交税费 —— 应交增值税(进项税额转出)

通过把这些难点的几种情况列出来对比理解记忆,然后再通过习题巩固,学生对增值税的理解深刻多了。

参考文献:

[1]刘伟龙.浅谈中职会计教学中涉税业务的会计处理[J].科教文汇,2010(05).

[2]陈薇,唐皎.有关我国增值税会计的思考[J].商业会计,2011(34).

[3]江华.关于我国增值税会计核算的探讨[J].财会研究,2009(15).