我国P2P网络信贷信用风险影响因素分析

2016-01-22孙海莹

孙海莹

[摘要]针对P2P网贷公司的业务特点,提出客户信用风险的影响因素,并采用层次分析法建立评价模型,按照特定流程对网络信贷信用风险进行仿真模拟分析。根据分析结果选择信用风险较小的公司,可以使P2P网贷公司避免盲目选择贷款项目和公司,从而降低违约率,保证自身运营和资产的安全。

[关键词]P2P网贷公司;信用风险;层次分析法

[中图分类号]F832.4[文献标识码]A[文章编号]

2095-3283(2015)12-0080-04

一、引言

互联网金融的兴起推动了全球金融行业的发展。目前,全新的借贷方式“P2P网络信贷”(“peer to peer lending”的缩写)迅速在全球范围内流行起来。 中国银监会2011年发布的P2P网络信贷风险提示文件中将P2P网络信贷简称为“人人贷”。P2P网络信贷是指个人通过电子商务公司提供的交易平台,向其他个人提供小额信贷的金融模式。P2P网络信贷是信贷模式的一种创新,它把先进的互联网技术、电子商务技术、金融服务模式和民间借贷资本市场有效地结合起来。在这种借贷模式下,借贷过程不依赖于传统的金融机构,而是依托电子商务公司提供的互联网平台,实现对借贷双方的信息、资金和合同等相关操作,促使借贷交易达成,这类电子商务公司被称为“P2P网贷公司”。

P2P网络信贷实质上属于一种民间借贷,它面向社会所有成员,依托互联网技术为其提供金融服务,具有方便、快捷和普及性广等特点。P2P网络信贷针对的是小微型资金需求者,这种借贷模式既可以让资金需求方筹集到资金,又能够为闲散资金的拥有者提供一种投资渠道。

2012年,P2P网贷公司在我国呈现出蓬勃发展之势,然而P2P网贷公司“跑路”事件和借款人违约事件也频频出现。信用危机成为整个行业面临的最大挑战,社会信用体系不健全、国民诚信意识淡薄所造成的信贷风险比法律和政策的不确定性带来的危害更大。P2P网贷公司要想稳健发展,就必须控制好自身的信用风险。

P2P网络信贷属于微型金融领域,陌生人通过互联网进行借贷交易,这种模式必然存在比传统金融机构借贷模式更大的风险。如何应对互联网环境下网贷风险所造成的负面影响,已经成为微型金融领域研究的一项核心问题(Weiss,2010)[1]。黄叶危、齐晓雯(2012)分析了 P2P网络信贷中所存在的风险,将原因归结为法律缺失、平台用户使用不当、平台自身导致的风险,提出风险管理中应以信用风险控制为主,并应建立共同信用评级系统[2]。

通过对以上文献的回顾可知,控制信用风险对于P2P网贷公司至关重要,现有文献关于P2P网贷公司信用风险的研究,大部分是从制度层面、预警指标以及P2P网贷公司扩张进而引发信用风险等方面进行分析,但是对于P2P网贷公司如何选择信用风险相对较低的贷款对象并缺少清晰的阐述。本文力图结合当前P2P网贷公司各层次贷款对象的信用风险进行研究。

二、P2P网络信贷信用风险影响因素分析

本文以中小企业为研究对象进行讨论分析。据对P2P网贷公司的调查,P2P网贷公司的贷款对象主要为房地产建筑公司、小业主,以及从事新兴产业的公司。下面模拟三个贷款对象,分别代表三类公司,即A建筑公司、B快餐店和C汽车租赁公司,运用层次分析模型分析不同行业的信用风险。

A建筑公司建立时间较长也具有一定规模,公司管理者经验丰富,但是由于我国近几年政策导向导致建筑行业发展前景低迷,公司项目借款较多、流动性差,所以偿债能力较弱,信用记录不良。B快餐店的老板是一对学历较低的年轻夫妇,快餐店规模小,所需资金不多,仅向一家P2P网贷公司借款。快餐店老板是第一次创业,没有管理经验,但是由于快餐店选址在闹市区,人流量大,快餐店的发展前景较好。C汽车租赁公司属于新型公司,公司管理者具有一定眼光和学历,但是没有实际管理经验。随着我国经济的发展和人们对生活便利化的需求,汽车租赁行业蓬勃发展,但在我国还处于起步阶段,还需努力开拓市场。

P2P网贷公司通过贷款信用风险的决断,选择信用风险小的公司进行贷款。根据P2P网贷公司中小企业法人客户的特殊性,以及对中小企业法人信用风险评价指标选取的原则,本文选取企业管理者情况、企业经营状况、企业发展前景、企业偿债能力和企业信用记录五个方面,作为评价P2P网贷公司中小企业客户信用风险评价的有效性指标(见图1)。由于在进行评价的过程中各评价指标的重要性程度各不相同,本文利用层次分析法,通过专家评分法对以上各指标之间的重要性程度进行两两比较[3]。

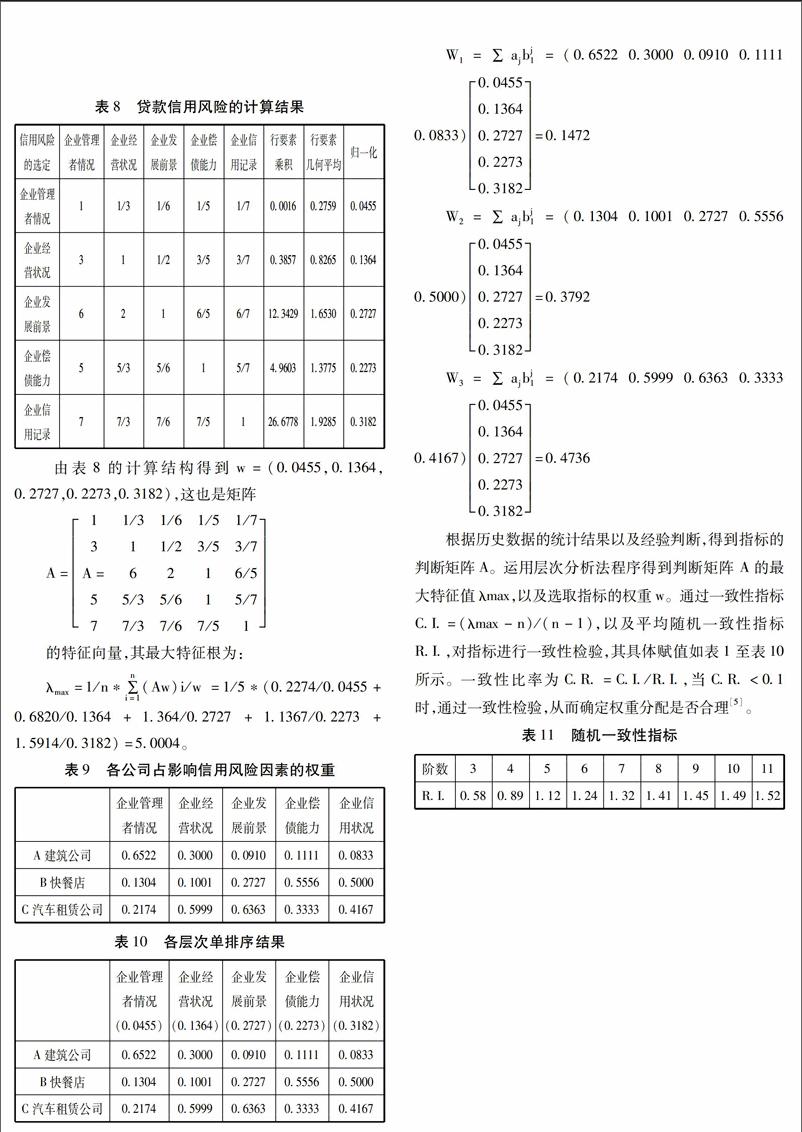

首先对贷款信用风险决策问题的结构模型进行层次单排序,主要任务就是采用方根法计算判断矩阵的特征根和特征向量。对于图1所示的贷款信用风险的层次结构模型,其判断矩阵见表2至表7。“1”“3”“5”“7”和“9”分别表示“同等重要”“稍微重要”“相当重要”“明显重要”和“绝对重要”,“2”“4”“6”和“8”表示上述标准之间的折中值,上述数值的倒数表示当甲要素与乙要素比较时,若被赋予以上某个标度值,则乙要素与甲要素比较时的权重就应该是那个标度的倒数[4]。

采用方根法对表2的判断矩阵进行处理。首先将判断矩阵A中的元素按行相乘获得新向量,然后将新向量的每个分量开n次方(获得几何平均值),最后将所得向量归一化即为权重向量(见表8)。

根据历史数据的统计结果以及经验判断,得到指标的判断矩阵A。运用层次分析法程序得到判断矩阵 A的最大特征值λmax,以及选取指标的权重w。通过一致性指标C.I.=(λmax-n)/(n-1),以及平均随机一致性指标R.I.,对指标进行一致性检验,其具体赋值如表1至表10所示。一致性比率为C.R.=C.I./R.I.,当C.R.<0.1时,通过一致性检验,从而确定权重分配是否合理[5]。

判断矩阵A的一致性指标为:C.I.=(λmax-n)/(n-1)=(5.0004-5)/(5-1)= 0.0001。由表1至表10查得n=5时随机一致性指标R.I.=1.12,所以平均随机一致性指标为:C.R.=C.I./R.I.=0.0001/1.12=0.0001。由此得出,C.R.=0.0001< 0.1,所以判断矩阵达到了满意一致性指标,是合格的。

采用同样的方法,通过计算求得评价准则“企业管理者情况”“企业经营状况”“企业发展前景”“企业偿债能力”和“企业信用状况”条件下三个贷款信用风险选择之间的判断矩阵的特征向量、最大特征值和平均随机一致性指标,具体结果见表12。

对于上式的计算结果是否可信,还需要进行层次总排序的一致性检验:

C.I.=∑ajC.I.J=(0.0001 0.0002 0 0.0001 0)

层次总排序的一致性检验合格,计算结果有效,即A建筑公司、B快餐店和C汽车租赁公司三个贷款信用风险的排序向量为w=(0.1472 0.3792 0.4736)T。作为最后的决策,决策者应该选择贷款信用风险最小的C汽车

三、结论

P2P网贷公司面对的客户具有特殊性,并且信用风险无法具体量化,这给P2P网贷公司对外贷款时降低信

用风险带来了很大难度。本文在模拟分析借款公司信用风险的同时,向P2P网贷公司提供了分析借款公司信用风险的流程。P2P网贷公司可以根据流程模型判断借款公司的信用风险,选择在合理的情况下给予借款。通过层次分析模型,不仅可以具体分析每个影响信用风险的因素占比,还可以计算出综合的信用风险,进而明确每个目标公司的借款违约率。根据模型分析借款公司的信用风险,通过比较选择信用风险较小的公司,使P2P网贷公司避免盲目选择贷款项目和公司,可以大幅降低违约率,同时保证公司运营和资产的安全。

[参考文献]

[1]Weiss,GN., Pelger, K.,Horsch. A.Mitigating Adverse Selection in P2P Lending:Empirical Evidence from Prosper.com.Working paper, TU Dortmund, Germany, 2010.

[2]黄叶苊,齐晓雯.网络信贷中的风险控制[J].工作论坛,2012(4):101-105.

[3]Mark Schreiner.Scoring: The Next Breakthrough in Microfinance? Consultative Group to Assist the Poorest.[EB/OL].http:// www.cgap.org/html.

[4]张炳江.层次分析法及其应用案例[M].电子工业出版社,2014.

[5]郭驰.基于直觉模糊TOPSIS法的P2P网贷公司中小企业小额贷款信用风险评价[D].河北工程大学,2013.

(责任编辑:梁宏伟)