基于中小企业的财政支出效益实证分析

2016-01-19王信,李冬梅

基于中小企业的财政支出效益实证分析

王信,李冬梅

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030)

摘要:通过分析我国中小板块(2004-2014年)共159个财政支出实施方案的数据,基于评价指标体系的“3E”原则,选择中小企业创收率、政府专项基金到位率、政府投融资支出占财政支出比重、中小企业就业率、中小企业专利技术率等五项指标来衡量财政支出效益,使用层次分析法,构建结构模型,利用Matlab2012b软件编程,得到主导财政支出的效益评价因素为中小企业创收率和中小企业专利技术率。因此,提出加大政府对中小企业的财政支出投入,加强政府专项基金及财政投融资管理,构建多层次的财政支出体系,以达到财政支出效益的最大化目标。

关键词:“3E”原则;财政支出效益;中小企业发展;AHP分析模型

收稿日期:2015-05-14

基金项目:安徽省大学生创新创业训练项目(AH201410378314)

作者简介:王信(1994-),女,福建泉州人,研究方向:财政政策与理论;李冬梅(1975-),女,辽宁海城人,教授,经济学博士,研究方向:财政理论与实践。

中图分类号:F810.451

文献标识码:A

文章编号:1008-6390(2015)05-0021-03

一、引言

据我国人力资源和社会保障部统计,至2012年,中小企业吸纳城镇就业人员比例已达80%。近年来,中小企业发展规模不断扩大,中小企业数量占企业总数的99 %以上,创收占我国GDP总量的60%以上。国家对中小企业发展予以高度关注,研究国家财税政策对中小企业发展具有重要的理论和现实意义。

在中小企业融资方面,郑冰[1]通过建立多元线性回归模型实证分析中小企业融资难的原因主要为中小企业规模较小,抵押物不充足,并且与银行存在严重的信息不对称等。林毅夫[2]针对中小企业融资难问题提出发展区域性中小银行,第三方担保机构,成立政府部门或机构专门支持中小企业发展。

在财政政策支持方面,吴斌[3]认为政府可通过加强政府采购、完善税收制度、减轻中小企业费用负担等方面扶植中小企业发展。李珊珊[4]认为财税政策一定程度上可激励中小企业自主创新,制定并完善相应的财税政策,可起到活跃市场、推动技术创新的积极作用。

在政府支出效益方面,安秀梅[5]通过研究基于“3E”原则的评价体系,提出适用于我国的政府支出效益评价体系框架。谢虹[6]基于层次分析法,通过直接经济效益、间接效益与社会效益、潜在效益、财政投入的合理性等四个准则共十七项指标,建立科技财政支出效益评价体系。崔军、杨琪[7]以财政支出绩效评价的“3E”原则为理论支撑,引入专家可信度指标,通过模糊层次分析法,建立了应急财政支出的绩效评价指标体系。

综上所述,对财政支出效益的研究大多采用量化指标判断。学者对财政支出效益的定量分析方法和定量分析评价指标体系的研究还相对较少。因此,本文将基于中小企业,通过“3E”原则[9]对财政支出的效益进行层次分析法的实证研究。

二、数据来源、指标选择与模型建立

(一)数据来源及变量选择

数据来源为:中宏网统计数据库、国泰安财经研究数据库、锐思数据库以及国家统计局网站。

运用财政支出效益评价体系的理论与方法,将财政支出效益评价指标设置为:经济性(economy)、效率性(efficiency)及有效性(effectiveness)。(1)经济性:中小企业创收率=中小企业年创收总额/年GDP总额*100%,该指标可用来衡量财政支出的经济性,其比重越高,财政支出的经济性越强。(2)效率性:政府专项基金到位率和政府投融资支出占财政支出比重可以用来衡量财政支出的效率性。目前我国针对中小企业的专项基金主要有科技型中小企业创业基金、中小企业发展专项基金、中小企业国际市场开拓基金等,政府专项基金到位率=已拨付政府专项基金/计划拨付政府专项基金*100%,该指标用于考察政府专项基金是否及时、足额到位。在一定范围内,政府专项基金到位率越高,财政支出效率性越高。政府投融资支出占财政支出比重越大,政府投融资额越高,财政支出效率越高。(3)有效性:中小企业就业率=中小企业就业人数/就业人数总额*100%,该指标越高,中小企业吸纳就业人数越多,财政支出有效性越高。中小企业专利技术率=中小企业申请专利技术数/专利技术总量*100%,该比值越高,中小企业促进技术创新能力越强,财政政策有效性也越高。

(二)模型建立

1.构建财政支出效益评价体系

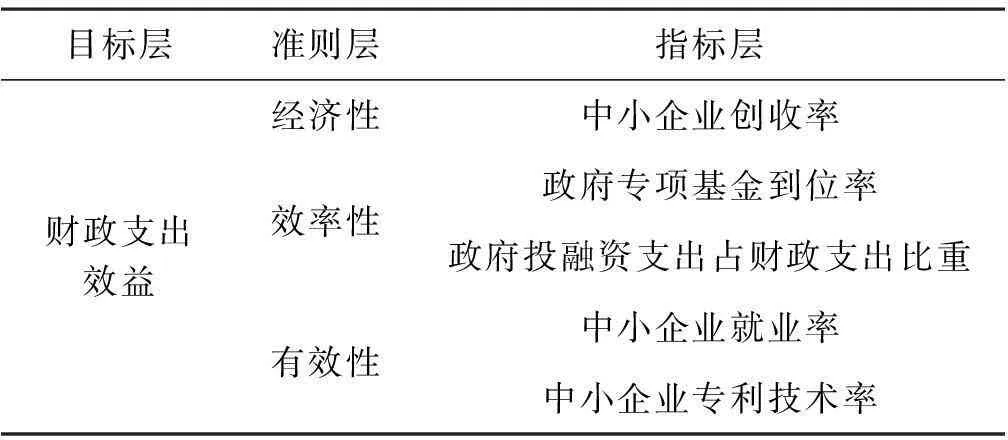

财政支出效益评价体系构建的关键是其指标的选择,所选择指标应遵循总体性、独立性、可行性、科学性与动态完善的原则。针对财政支出效应的内容和特点,将财政支出效益设为目标层,经济性、效率性、有效性设为准则层,中小企业创收率、政府专项基金到位率、政府投融资支出占财政支出比重、中小企业就业率、中小企业专利技术率等五个指标设为指标层,建立如表1所示的结构模型。

表1 财政支出效益评价体系

2.判断矩阵的构造及一致性检验

在构建财政支出效益评价体系后,通过两两比较下一层次各因素对上一层次某因素的相对重要性,并使用1-9标度法对准则层各元素的重要程度进行两两比较,由此可得准则层对目标层的判断矩阵、指标层对准则层的判断矩阵。本文中分别用C1表示中小企业创收率的判断矩阵、C2表示政府专项基金到位率的判断矩阵、C3表示政府投融资支出占财政支出比重的判断矩阵、C4表示中小企业就业率的判断矩阵以及C5表示中小企业专利技术率的判断矩阵。

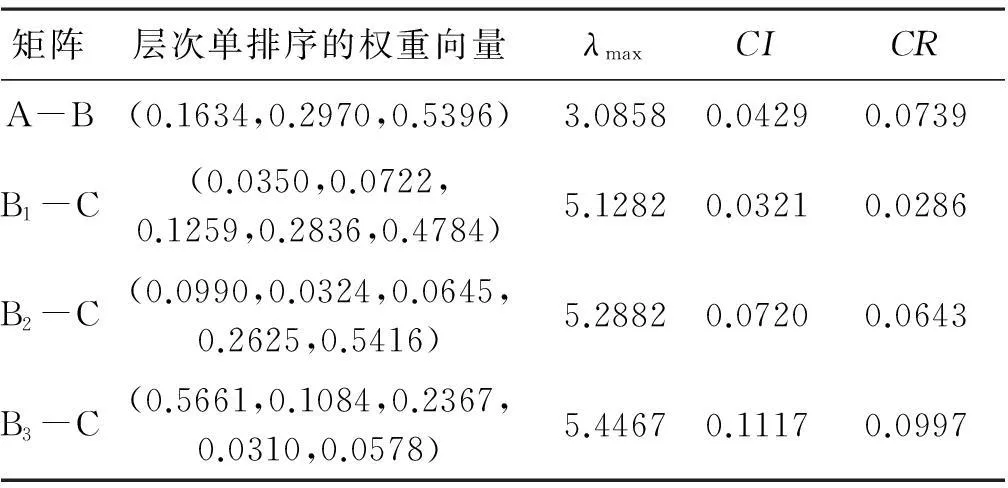

通过Matlab2012b可得出表2所示的计算结果。由表2可知,所有4个层次单排序的CR的值均小于0.1,满足一致性要求。

表2 影响中小企业发展的主导因素计算结果

3.准则层和指标层对目标层的权重计算

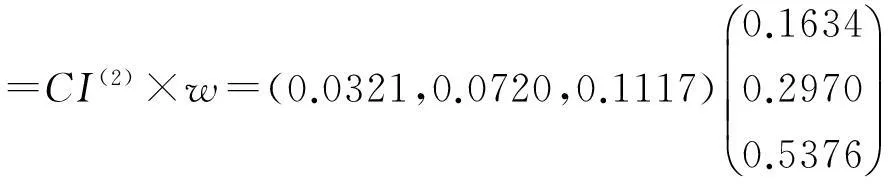

由表2可知,第二层B相对于总目标A的排序向量以及第三层以第二层第i个因素Bi为准则时的排序向量。将各层次的排序向量整理后,使用Matlab2012b软件求解,我们可以得到第三层相对于总目标的排序向量,结果见表3。

接着进行层次总排序的一致性检验。

表3 财政支出效益评价因素权重分布表

同理可以得到RI(1)=RI(2)×w=1.1133

因此符合层次总排序的一致性要求。

综上所述,对财政支出效益这一总目标的5个指标的影响程度的相对优先排序,见表3。

由此可得,在财政支出效益评价体系中,有效性对该体系的效益贡献度为41.72%;其次为经济性,对该体系的效益贡献度为34.06%;效率性对该体系的效益贡献度最低为24.74%。表明在财政支出效益评价体系的诸影响因素中,有效性的贡献度最大,效率性最小,这说明财政支出应当更多的应用于促进中小企业技术创新及提供就业岗位。政府投融资及政府专项基金的数量有限,规模较小,加之缺乏有效管理,因此效率性对该体系的效益贡献最小。

由表3可知,在5个指标的权重排序中,排前两位的依次为中小企业创收率和中小企业专利技术率,分别为0.3406和0.2702。因此中小企业创收率和中小企业专利技术率是影响财政支出效益评价的主导因素,这两者权重系数占该体系的61.08%。政府投融资支出占财政支出比重和中小企业就业率的影响次之,政府专项基金到位率影响最小。因此在针对中小企业发展制定相应的财政支出计划时,我们需要着重考虑中小企业创收率和中小企业专利技术率对财政支出效益的影响。

三、结果分析

通过选择159个财政支出实施方案的数据,对财政支出的效益评价因素进行了评估,得到了各财政支出效益评价因素的权重值。结果表明,近年来我国主导财政支出的效益评价因素主要为中小企业创收率和中小企业专利技术率。以下对产生上述现象的原因和影响进行分析。

一方面,中小企业创收率和中小企业专利技术率都是动态指标。中小企业创收率说明了在面板数据中各时期中小企业运营能力达到的实际水平。中小企业专利技术率分析中小企业在专利技术方面的发展水平。上述两个指标都将社会总体水平考虑其中,这可以更准确评估我国财政支出的效益。因此,可以判断出这两个指标是财政支出的效益评价的主导因素。

另一方面,我们可以从中小企业的发展周期进行分析。第一个阶段,中小企业凭借技术创新等优势推动产值增长,并形成一定规模。这与我们的实证结果也是相符的,经济性对评价体系的效益贡献度为34.06%。第二个阶段,由于中小企业的规模较小、资金有限且融资困难,发展进入迟滞。政府的投融资支出及政府专项基金是较为有效的融资来源。因此,效率性是财政支出效益评价的主导因素。在最后一个阶段,财政政策的后续支持使中小企业发展逐步稳定,中小企业在活跃市场、拉动就业方面起积极影响。通过实证分析,我们看到有效性对整个体系的效益贡献度是22.69%。这源于有效性是建立在经济性和效率性的基础上得以体现的。

四、政策建议

首先,政府可以逐步增加对中小企业的财政支出投入规模。通过上述实证分析可知,财政支出效益最直接体现为中小企业用工需求加大,中小企业提供更多的就业岗位,填补我国就业缺口,维护社会稳定。在新技术革命条件下,中小企业的创始人多为有独特理念和创新的大企业或研究所的科研人员,他们既是治理者、所有者,更是专利技术的发明者。中小企业作为成长最快的科技创新力量,为市场注入活跃、创新的因子。政府“支持创业,鼓励创新”的政策可激励创新型中小企业的发展,不断提高“中国智造”的整体水平。

其次,中小企业的快速崛起亦为我国GDP增长贡献强大的力量。财政支出的经济性体现了加大财政投入力度的必要性。可以通过政府专项基金、财政拨款、财政补贴、政府采购、财政投融资等多种渠道,中央财政与地方财政建立联动机制,协同发展。

最后,政府财政支出的效率性亟需引起有关部门的重视。政府可设立专门的中小企业管理机构,整合社会资源,促进政府与中小企业的交流与沟通,监督政府财政支出的效率性及透明度,维护中小企业权益。规范政府职能,加强管理,充分发挥财政投融资和政府专项基金的作用,构建多层次的财政投融资和政府专项基金体系,使财政支出效益最大化。

参考文献:

[1]郑冰. 中小企业融资难的实证分析——以中小板、新三板企业为例[D]. 厦门:厦门大学硕士学位论文,2014.

[2]林毅夫.解决中小企业融资难的四条路径[J].当代经济,2006(6):25-27

[3]吴斌.促进我国中小企业发展的财政政策研究[D].苏州:苏州大学硕士学位论文,2012.

[4]李珊珊.促进中小企业自主创新的财税政策研究[D].长沙:湖南大学硕士学位论文,2007.

[5]安秀梅.政府公共支出绩效评价方法的国际比较与我国评价方法的选择[J].财政监督,2007(5):22-24.

[6]谢虹.基于层次分析法的科技财政支出绩效评价研究[J].中央财经大学学报,2007(4):12-16

[7]崔军,杨琪.应急财政支出绩效评价指标体系构建研究——基于模糊层次分析法的考察[J].财贸经济,2013(3):21-31.

[8]周棣.促进中小企业发展的财税政策实证研究[D].杭州:浙江财经学院硕士学位论文,2012.

[9]陈共.财政学[M].北京:中国人民大学出版社,2012.

[10]朱志刚.财政支出效益评价研究[M]. 北京:中国财政经济出版社,2003.

[责任编辑刘江南]