能源安全视角下中国与丝绸之路国家的能源合作

2016-01-19师博田洪志

师博 田洪志

〔摘要〕石油外部供给的可靠性是国家能源安全的核心。实证分析显示,经济的快速增长及国际油价的频繁震荡,导致我国原油进口增长速度将持续高于经济增长率,原油对外依存度也会不断上升,这对于维护国家能源安全是巨大隐患。培育中国与丝绸之路上中亚国家之间的能源战略合作关系,能够在石油供应多元化以及运输安全性等方面降低国家能源安全的脆弱程度,而中国与中亚国家进行能源战略合作具备一定的物质基础和政治基础,彼此应加强产业内贸易,以市场机制实现民心相通,构建完备的能源合作框架,完善区域能源开发的生态环境保护机制,构筑稳定、共赢的能源合作模式。

〔关键词〕国家能源安全;中亚能源市场;中国-中亚能源战略合作;丝绸之路经济带;物质基础;政治基础

〔中图分类号〕F114.4;F206〔文献标识码〕A〔文章编号〕1000-4769(2015)06-0035-07

一、问题的提出

伴随我国工业化与城市化的快速推进,能源成为支撑国民经济持续、健康发展的战略资源,以保障能源稳定供给为主要目标的能源安全战略已构成国家经济安全的重要环节。改革开放以来我国经济的强劲增长态势拉动了国内能源需求的稳步攀升,与此同时,国内能源的生产能力已无法满足日益膨胀的能源需求。在此背景下,寻求与国际能源市场的合作正逐渐成为中国保障能源稳定供给的重要渠道。

能源作为现代经济的血液,是国家之间力量等级体系的决定因素,充足的能源供应意味着维持经济长期稳定增长获得了可靠的动力来源。但是,能源所代表的财富特征也诱发了世界大国对国际能源市场控制权的激烈角逐。丝绸之路在历史上代表着贸易合作之路,而现代丝绸之路更是成了能源合作之路。丝绸之路经济带上的重要地区,中亚-里海地区由于蕴藏丰富的石油、天然气资源被誉为“第二个中东”,然而中亚能源市场日益微妙的大国博弈也使得中亚地区的能源竞争格局如同“中东”一般扑朔迷离。中亚五国自从独立以来就与我国保持着密切的经贸合作往来,互补的经贸结构和相亲的地缘政治奠定了双方牢固的贸易伙伴关系。与中亚五国毗邻的西北地区是我国能源供给的重要来源地,国内油气输送管道在西北地区的布局已初具规模。因此,依托我国与丝绸之路上中亚地区的地缘经贸优势,积极介入中亚-里海地区的油气资源开发,培育中国-中亚能源战略合作关系,并借助“西气东输”管道为沿海、内陆地区源源不断地输送油气。

中国与丝绸之路上的中亚国家在地理位置上相邻,便于采用管道输送油气,可以为中国提供长期而稳定的陆路能源供应,提高运输安全系数,降低油气进口费用。因此,构筑稳定的丝绸之路上的能源合作关系对于维护国家能源安全无疑具有重要的现实意义。

本文尝试以国家能源安全为切入点,研究新丝绸之路经济带上中国-中亚的能源战略合作问题。

二、国家能源安全的界定

能源安全既是一个政治问题,也是一个经济学研究命题〔1〕,能源安全通常被界定为以合理的价格获取可靠而充足的能源供应。〔2〕据此,我们可以围绕价格和供应两个层面对国家能源安全进行解读:(1)国际原油价格波动对宏观经济的负面冲击。能源安全问题在价格层面具体表现为,能源使用成本的快速上涨和能源消费量的下降,不仅会减少经济的潜在产出,也会因为市场刚性和调整成本的存在而造成实际产出降低到潜在产出以下;(2)供应层面的能源安全因能源消费国和生产国而异〔3〕,前者的“供应安全”指能源供应渠道的可靠性,后者的“供应安全”是通往市场和消费者的充足渠道,并且能够确认未来投资的正当合理性。Bielecki(2002)从时间维度差异区分了能源供应安全的几种概念,他认为,在短期,能源供应安全涵盖了由于技术问题、极端天气条件以及突发性政治事件导致能源供应中断的风险;在长期,能源供应安全则关注新的能源供应无法及时满足需求持续增长的风险。〔4〕相对于抵御能源价格冲击,保障能源供应是国家构筑能源安全战略的核心内容。〔5〕

我国的能源消费结构长期以来以煤炭为主,石油只占能源消费总量的20%左右。由于资源储量相对较为充裕,煤炭消费能够达到自给自足。1990年,我国煤炭为105523万吨,占能源消费总量的76.2%,石油消费量为11485.6万吨,占能源消费总量的16.6%。同年我国煤炭产量为107988.3万吨,占能源生产总量的74.2%;原油产量占能源生产总量的19%。值得注意的是,此后我国石油消费快速攀升,自1993年起,我国成为原油产品净进口国,2013年我国煤炭消费量占能源消费总量的66.6%,原油消费量占能源消费总量的18.8%;同年,煤炭产量占能源总产量的76.5%,原油产量则占8.9%。简单的数据对比不难发现,我国的能源安全主要是石油安全。从国内供给角度看,我国的石油安全面临石油储量增长乏力和石油产量连续多年徘徊不前的严峻形势,2003年石油探明储量比10年前减少20%。由于现有油田储量递耗以及成熟的接替区尚未形成,导致1997-2013年石油产量一直维持在1.7-2亿吨上下,无法满足不断增长的能源需求,能源供需缺口从1993年的4932万吨标准煤扩大到2013年的2.99亿吨,石油对外依存度也由1996年的9.78%上升到2013年的60.1%。国内石油供需不平衡已逐渐威胁到国家能源安全。

显然,国内石油供需缺口需要通过进口加以弥补。探寻原油进口需求的影响因素以及进口需求的变动趋势,对于判断国家能源安全形势具有关键性作用。从理论上分析,石油需求是经济活动的派生性需求,而国际油价以及汇率水平均会影响原油进口,此外,原油进口对油价的敏感性还取决于市场化水平。基于以上分析和考虑,本文设置如下基本计量模型:

Im=αYβ1·Pβ2·Rβ3·eβ4NSOE(1)

其中,Im为原油进口量;P为国际原油价格,考虑到全球原油贸易的50%左右参照布伦特(Brent)原油定价,而魏巍贤和林伯强(2007)的研究显示,Brent原油价格对我国国内油价具有导向性作用〔6〕,故本文采用Brent原油价格作为国际油价的代理变量;R代表实际有效汇率;NSOE表示非国有经济的工业增加值占总工业增加值的比重,用以衡量市场化水平;Y表示产出变量,在我国,工业原油消费占总消费量的90%以上,我们以工业增加值作为总产出的近似替代,并以工业品出厂价格指数和X12分别消除物价和季节因素的影响。由于国际油价波动对总产出具有非对称性影响,为避免多重共线性,本文采用滞后一期的工业增加值。另外,1998年6月我国的原油价格与国际油价接轨,因此本文采用的时间跨度为1998年6月至2014年12月的月度数据,捕捉上述变量对我国原油进口的影响。实际有效汇率取自IMF统计数据库,Brent原油价格来自EIA官方网站,其余数据均从中经网统计数据库获得。

对(1)式两端同时取自然对数可得:

ln Im=α0+β1lnY+β2lnP+β3lnR+β4NSOE(2)

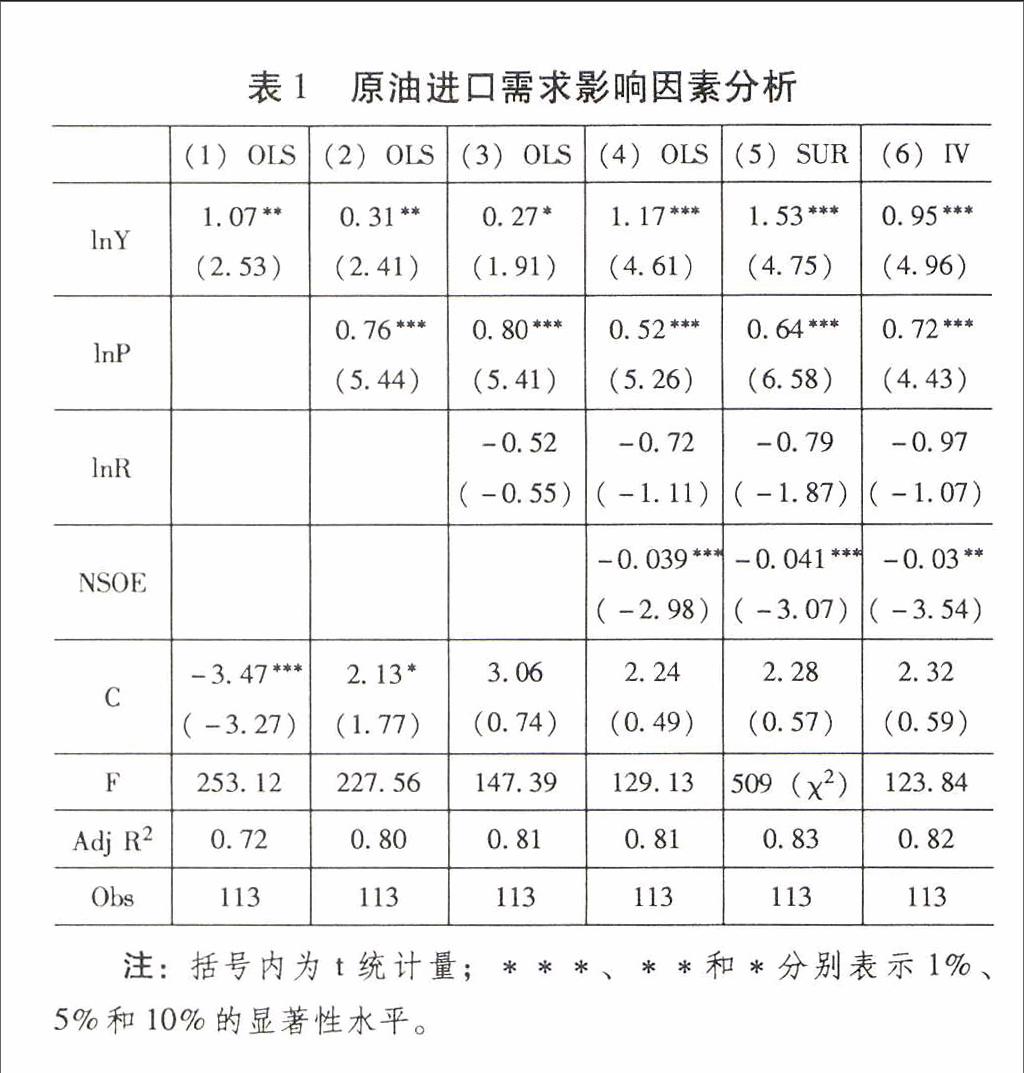

本文采用逐步回归的思想。表1中模型(1)只分析产出变动对原油进口的影响,并在其后的模型中逐步加入其他变量。模型(1)至(4)采用最小二乘法回归,各变量对原油进口的作用方向以及显著性均未发生变化。实证结果表明,产出增加1%,相应的,国内原油进口需求也会提高0.52个百分点,这种作用十分显著;国际油价对原油进口的影响出现令人惊讶的结果,国际油价上升增加原油进口需求〔7〕,这一现象在黄健柏等(2007)和Cooper(2003)的研究中也能找到相应的证据,理论界对此的解释是,由于石油定价机制以及石油进口、流通垄断体制的作用,造成我国原油进口存在“买涨不买落”的行为特征;实际有效汇率的影响没有通过显著性检验;非国有经济工业增加值的比重上升会降低原油进口需求,但其影响较低,说明我国的市场化水平仍然有待提升。

模型(5)和(6)是稳健性检验,模型(5)是在模型(4)的基础上,采用似然不相关回归(SUR)进行检验,并得到与模型(4)相差不大的结果。目前我国作为世界第二大原油进口国,其原油进口确能对国际油价产生影响。为了解决上述内生性问题,本文在模型(6)中使用了滞后一期的原油价格作为国际油价的工具变量进行回归,其结果与之前的检验一致。

根据以上实证结果,我们大致可以得到以下判断:保持其他影响因素不变,随着中国经济的快速增长,产出增加1%,原油进口需求会相应上升0.95%。此外,国际油价上升1个百分点,原油进口会增加0.72%。因此,可以预见,经济的快速增长以及国际油价不断向高位冲击,将导致我国的原油进口增长速度持续高于经济增长率,原油对外依存度也会不断上升,这对于维护国家能源安全无疑是一个隐患。而国内原油供需不平衡是现阶段我国能源安全的根源所在,能源外部供给的可靠性则是国家能源安全的核心问题。

张宇燕和管清友(2007)以及何帆(2007)基于外部供给的视角,将我国石油安全问题归结为:我们是否买得起;我们是否买得到;我们既买得起也有人愿意卖时,我们是否运得回来。就第一类风险而言,只要中国经济能够保持长期稳定增长,逐步实现经济增长方式由要素投入推动型向集约型转变,并不断提高能源效率便可成功化解。关于第二类风险,国际石油市场的供应者除中东外,还有俄罗斯、中亚和非洲等,规避这类风险要求我国实现石油供应的多元化战略。第三类风险,也就是运输问题,其情形相应较为复杂,尤其管道和航线安全是中国石油安全最薄弱的环节。〔8〕

此外,值得注意的是我国的能源安全战略还面临着外部制度压力。由于中国目前尚未加入国际能源机构(IEA),国际能源市场往往指责中国有搭便车的嫌疑,坐享IEA成员国政策调整的成果。美国曾要求重新安排IEA与中国的关系,将双方间较为松散的“经验分享安排”升级为更为正式的制度安排,建立集中化的多方协调机制。毫无疑问,加入IEA等机构会使中国在国际能源市场的话语权增加,但另一方面也会使中国在制定能源发展战略以及参与国际能源合作时面临更多的外部掣肘,加大被外部势力裹胁的风险。

三、中国与丝绸之路上中亚国家能源战略合作的基础

以上的实证结果显示,随着我国经济规模的不断膨胀以及国际原油价格频繁向高位冲击,我国原油进口压力将趋于增大,而现有的能源外部供应渠道表现出两方面的突出特征:一方面,我国石油进口来源过于集中,近年来原油进口量排名前六位的来源国为沙特阿拉伯、安哥拉、俄罗斯、阿曼、伊拉克、伊朗,来自上述六国的进口量都在2500万吨以上。美国能源统计情报署的数据显示,2014年中国石油进口的16.11%来自沙特阿拉伯,安哥拉13.18%、俄罗斯10.74%、阿曼9.65%、伊拉克9.27%、伊朗8.91%,六国合计67.86%。况且伊朗、阿曼被美国及其西方盟友称为“问题国家”,伊拉克政局不稳,同时由于乌克兰危机,俄罗斯受美国及欧美制裁的风险较大,我国能源进口的持续性和稳定性值得担忧;另一方面,2014年中国约85%的石油进口要通过马六甲海峡,每天通过马六甲海峡的船只近60%是中国船只,马六甲海峡对中国能源供给不但具有“一剑封喉”的重要作用,也存在不可避免的潜在风险。近东的石油管道历史证明,从1931年世界第一条石油运输管道开始使用到目前为止,八条国际能源运输管线中的每一条都曾经(至少一次)被关闭过。因此,中国迫切需要寻找更加可靠的能源合作伙伴,建立安全、畅通的能源输送渠道,显然,通过丝绸之路上的陆路管道直接将能源输入我国的中亚地区是解决此问题的不二之选。综合分析,本文认为,构建中国-中亚丝绸之路经济带的能源战略合作是具有物质基础和政治基础的。

1.中国与丝绸之路上中亚国家能源战略合作的物质基础

(1)能源供给方的物质基础

中亚地区是古丝绸之路的战略要道,也是连接欧洲与亚洲的重要走廊,更是不同民族与文化的交汇之地和大国纷争的舞台。一百年前,这里曾因俄罗斯、英国、法国和奥斯曼帝国的激烈角斗而沉沦。百年后,随着苏联的解体,因为蕴藏丰富的油气资源使中亚又一次吸引了世界的目光。近年来,随着外资不断涌入中亚国家的石油、天然气领域,中亚地区的能源生产潜力不断激增,再次吸引了世界目光聚焦。

哈萨克斯坦作为中亚地区的能源大国,因为拥有储量巨大的石油、天然气资源已成为世界能源市场的重要组成部分。《BP世界能源统计年鉴(2015)》显示,哈萨克斯坦2014年底原油储量达339亿吨,原油产量超过170.1万桶/天,相当于阿塞拜疆、乌兹别克斯坦和土库曼斯坦三国原油产量总和的50%。2014年哈萨克斯坦的石油天然气行业增加值约占其国内生产总值的20.3%,这一数字超过全国出口总值的50%。近年来,为了降低能源出口价格波动造成的不确定性,哈萨克斯坦政府成立了国民石油基金,在国际油价不断向高位攀升的推动下,2007年10月哈萨克斯坦国民石油基金的国际储备和资产价格已升至200亿美元。即便在2015年8月国际油价跌至45美元/桶,2014年下半年以来哈萨克斯坦最大贸易伙伴俄罗斯卢布暴跌72.3%,哈萨克斯经济面临巨大考验被迫取消汇率走廊制度的情况下,哈萨克斯坦国民石油基金的国际储备和资产价格也高达680亿美元。简单的数据分析不难发现,一方面哈萨克斯坦石油储备丰富,另一方面,可以预计的未来哈萨克斯坦经济会更加依赖石油出口。