股权激励、内部控制缺陷与信息透明度

2016-01-16张云

张云

【摘 要】 文章以我国2008—2012年间A股上市公司披露内部控制评价报告及实行股权激励的公司为研究对象,考察了管理层股权激励、内部控制缺陷与公司信息透明度之间的关系。研究结果显示:管理层股权激励与公司信息透明度之间存在显著的倒U型关系,内部控制评价报告中披露的内部控制是否存在缺陷对信息透明度的影响不显著,但内部控制缺陷弱化了管理层股权激励与信息透明度之间的正相关关系,并且在管理层股权激励程度较高时,加剧了股权激励对公司信息透明度的不利影响,拓展了股权激励与内部控制相关方面的研究成果,为促进股权激励计划的有效实施和内部控制制度的完善提供一些参考。

【关键词】 股权激励; 内部控制缺陷; 盈余操纵; 信息透明度

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)01-0031-08

一、引言

反映企业经营活动的信息在生成、传递和吸收的过程中会受到公司内部治理及宏观市场环境多方面因素影响,很大程度上决定着公司信息的透明度或者说公司的信息质量。其中,公司管理层影响信息透明度主要是通过影响信息的生成和传递来实现,而公司信息被外界所吸收则主要取决于证券市场制度的完善程度能否保证公司的特质信息(Firm-Specific information)较好地纳入投资者的资产定价中,即通过股价波动反映公司的特质信息(游家兴等,2007)。随着我国市场化改革的推进,证券市场通过价格配置资源的效率逐步提高。但当拥有公司内部信息优势的管理层出于自身利益考虑,不能准确、及时和充分地披露反映公司实际经营状况的信息时,不利于外部投资者接收可靠的公司特质信息,将加剧公司管理层与投资者之间的信息不对称。尤其是会计盈余这一公司最重要的特质信息(叶建芳等,2009),容易受到管理层的违规操纵,管理层也有很强动机通过盈余管理,导致降低公司信息的透明度。而公司信息越不透明,一方面意味着公司可能隐藏或延迟披露更多的坏消息,坏消息累计到一定程度被迫披露时,往往会带来强烈的负面市场反应,导致公司股价暴跌(Jin and Myers,2006;潘越等,2011);另一方面公司信息披露的不准确或不全面,将影响企业的融资成本、分析师预测的准确性及外部投资者决策等,可见信息不透明将对资本市场的资源配置产生重要影响。可能导致管理层进一步利用自身的信息优势进行内幕交易,攫取公司价值,损害投资者利益。正因如此,公司信息透明度尤其是财务报告信息透明度问题受到了监管部门、投资者及学界的广泛关注,也成为公司治理研究领域的重要课题之一。

对管理层施加激励和约束是缓解代理冲突的主要公司治理手段。已有大量文献研究了股权激励与公司内部控制有效性对公司财务报告质量及公司绩效的影响,业已取得丰硕成果。但其研究往往侧重于单个因素讨论管理层激励与内部控制缺陷的披露对管理层财务行为(如盈余管理、财务错报、会计欺诈等)的影响,而并未考虑公司内部控制有效性在减少管理层行为对公司盈余质量影响方面的重要作用。基于此,本文使用我国A股上市公司2008—2012年间披露内部控制评价报告及实行股权激励的公司数据,重点考察了管理层股权激励对公司信息透明度的影响,并以内部控制存在缺陷作为企业内部控制有效性的反面例证,探讨公司治理环境对管理层股权激励效果的影响。本文的贡献在于从影响公司信息透明度的角度出发,检验了管理层股权激励的实施效果;并进一步研究了公司内部控制失效对管理层股权激励与公司信息透明度之间关系的影响,较为全面地分析了公司治理机制对信息透明度的作用机理,丰富了公司管理层激励与监督机制经济后果相关方面的研究,同时也为股权激励计划的实施及公司内部控制制度的完善提供些许借鉴。

二、理论分析与研究假设

管理层行为对公司信息透明度产生重要影响,尤其会计盈余这一公司最重要的特质信息,很可能受到自利管理层的操纵,导致公司信息透明度降低(王亚平等,2009)。股权激励在一定程度上能缓解企业所有权和控制权分离所引发的不良后果,但也可能促使管理层为个人利益操纵盈余信息。同时,在公司信息生成和传递过程中,内部控制通过对管理层行为进行监督控制以确保公司披露的信息质量,但治理效应取决于内部控制有效性。基于此,本文将从管理层股权激励及公司内部控制是否存在缺陷两方面,综合分析两者对公司信息透明度的影响。

(一)股权激励与信息透明度

Jesen and Meckling(1976)的理论模型表明,股权激励使管理层参与到公司剩余收益分配,随着管理层所持股份的增加,所获报酬与股东回报相联系,管理层经营管理公司的积极性在提高,愿意付出更多的努力为公司创造价值。因此,股权激励作为实现管理层与股东利益共享与风险共担的公司治理机制,能发挥利益协同效应,降低代理成本,提高公司业绩(Mehran,1995;Kato et al.,2005)。依据信号传递理论,管理层为避免市场信息不对称可能引发的逆向选择问题,将会主动披露更多或更及时的信息,向市场传递企业经营良好及公司价值被低估的讯号,以提高自身所持公司股票的价值(谭劲松等,2010),进而公司信息质量得以改善。尽管有学者指出,股权激励使管理层的报酬与股票价格相联系,管理层有动机通过盈余管理、错报或虚假陈述等方式操纵财务报告信息,以使公司业绩呈现出最好的状态,最大化个人收益(Bergstresser and Philippon,2006;Harris and Bromiley,2007;Efendi et al.,2007)。但通过修饰财务报表带来的股价上升只是暂时的,一旦不当行为被发现,会向市场传递对公司不利的信号,公司的股价会显著降低(Bardos et al.,2011),除非管理层能在违规信息公布前出售所持股票,否则将遭受股价下跌的损失。但由于出售限制,加之会导致控制权收益的损失,因而管理层不能、也不愿出售公司股票。除此之外,错报或虚假陈述的行为还可能给管理层带来大量其他的货币或非货币性损失的风险(Karpoff et al.,2008),如被解雇、未来就业受到限制及大额罚款、声誉损失等。与股东不同,管理层并不能通过多元化分散风险,前景理论认为管理层往往厌恶风险,为避免可能遭受的损失,管理层会降低其在财务报告方面的机会主义行为,进而提高公司信息的透明度。

尽管股权激励在一定程度上有助于解决股东与管理层之间的代理问题。但随着管理层持股的增加,人们担心股权激励反倒可能诱发管理层为谋取个人收益操纵会计信息的动机和行为,因为高的股权激励会使管理层因股价下跌遭受更大的损失,而股价下跌往往是因公司未达盈余目标或盈余波动性大,使投资者及分析师面临着更大的不确定性(Graham et al.2005)。同时,随着管理层持股增加、控制权随之扩大,也拥有了更大的会计自由裁量权,会计盈余调整变得更为容易。当管理层通过操纵会计信息的付出相比努力经营的付出少,但却能获得业绩和报酬增加、所持股票升值等好处。利益驱使下管理层极有可能铤而走险,通过财务舞弊或盈余管理粉饰公司业绩获取大量的控制权收益,但却降低了公司信息的透明度。已有大量研究证实管理层很有可能通过操纵盈余以增加其所持股票价值,高股权激励使管理层报告的盈余更可能达到或超过分析师的预期。如Kedia et al.(2009)通过构建代理理论模型指出管理层权益性薪酬是一把双刃剑,既可能激励管理层努力工作,也可能导致管理层通过会计欺诈转移公司价值。Cheng and Warfield(2005)认为股权激励使管理层报酬与未来股市表现联结更敏感,导致管理层储存当前收益以避免未来不佳的业绩表现。他们还指出管理层当期股权激励高,也更有可能在未来有较高的股权激励,高股权激励的管理层能通过平滑收益以维持股价的稳定并从中获利。谢振莲、吕聪慧(2011)也发现由于股权激励是管理层的一种不确定收入,须在若干年后达到业绩考核标准等才能兑现,管理层为实现自身利益最大化,会在基准年度对报告盈余做出下调处理,为后期的盈余增长留空间,当管理层股权激励程度越大,盈余管理程度也越大。Feng et al.(2011)发现,发生会计操纵的公司CEO拥有更高的权益性薪酬及权力,并且强权的CEO还会影响公司的决策,虽然CFO对财务信息的形成过程起到监督作用,对财务报告的质量具有重要影响,但具有控制权的CEO往往能施压于CFO进行盈余操纵,夸大公司盈余以获取股价上涨收益。除此之外,Cheng and Farber(2008)研究股权激励对管理层风险承担行为的影响,过高股权激励会导致管理层进行高风险投资,一旦投资回报未达预期,管理层极有可能通过盈余管理隐瞒不利的消息。还有学者指出在公司业绩报告中若明显地呈现出公司综合收益,会影响公司股价及管理层的业绩评价,因此高股权激励的管理层在业绩报告中会避免报告公司的综合收益,从而影响公司信息的透明度(Bamber et al.,2010)。这些研究表明,股权激励程度超过最优水平反而会激发管理层的机会主义行为,或为这种行为提供条件,进而影响到公司信息的质量,降低公司信息透明度。

有学者指出,管理层持股同时具有协同效应与堑壕效应,并在不同的持股区间有不同效应表现。比如,马晨、张俊瑞(2012)通过实证研究发现,当管理层持股比例较低时,协同效应起主导作用,此时公司不易发生财务重述,而当管理层持股较高时堑壕效应发挥主导作用,管理层可能会投机性地操纵会计数字,从而导致财务重述。本文认为,在股权激励较低情况下,管理层操纵盈余的可能性较小;而当股权激励程度较高时,究竟哪种效应发挥主导作用,还取决于管理层对盈余操纵所获收益与盈余操纵被发现所带来的损失的权衡。综上分析,本文提出以下假设。

H1a:管理层股权激励与信息透明度显著负相关;

H1b:管理层股权激励程度与信息透明度存在倒U型关系。

(二)股权激励、内部控制缺陷与信息透明度

研究表明,内部控制缺陷会影响公司盈余质量,主要基于两方面的考虑:一是当公司缺乏适当监督及规范政策时,会计循环(周期)中过失发生的可能性增大,从而导致盈余信息生成过程中融入了噪音;二是在有限会计政策或没有明确定义的程序可遵循时,管理层拥有较大的会计估计和方法的决定权,当内部控制存在缺陷就会为管理层通过操纵财务报告来掩饰其侵占企业资源的行为提供便利。换言之,管理层在内部控制缺失的情况下会使用额外的自由裁量权使盈余存在偏差而导致盈余质量降低。Doyle et al.(2007),Chan et al.(2009)发现公司在报告重大内部缺陷的前一两年进行盈余管理而降低盈余质量的证据。Abashbaugh-Skaife et al.(2008)也发现,相比于无内部控制缺陷的公司,存在内部控制缺陷的公司应计项目噪音更大,并进一步指出正向异常应计可能是管理层为调高利润而进行正向盈余管理,而负向异常应计更可能是由于管理层无意的错报导致。总的来说,内部控制缺陷导致的有意盈余管理或失误都会对财务报告带来不利影响,将导致会计盈余对于公司未来业绩表现的预测作用较小(Suh and Fernando,2013),分析师提供的盈余预测报告准确性降低,预测误差更大(Clinton et al.,2014)以及影响公司投资效率(Cheng et al.,2013)等后果。此外,有学者研究发现内部控制修正后企业的盈余管理程度降低(叶建芳等,2012),公司的盈余质量及确认损失的及时性提高(Goh and Li,2011),这也为内部控制存在缺陷降低公司信息质量提供了间接的证据。由此,本文提出以下假设。

H2:内部控制存在缺陷时,公司信息透明度降低。

薪酬激励机制促使管理层与股东利益趋于一致,有助于解决代理问题,在一定程度上能提高公司财务报告的质量,但仅使用薪酬激励而不配合有效监督,会使薪酬激励效果大打折扣甚至适得其反(罗宏和刘宝华,2012)。内部控制作为公司重要的监督治理机制,除了对公司信息质量产生直接影响外,还能通过改善公司治理环境为其他治理机制的有效实施提供有力保障,进而间接地影响公司信息质量。这意味着股权激励与内部控制监督的共同作用将有助于提高公司信息透明度,股权激励作用发挥程度受到内部控制环境的影响。一方面,虽然低股权激励下管理层控制权小,但内部控制失效可能为管理层堑壕提供机会,管理层很可能通过盈余管理甚至财务舞弊获取除权益性薪酬之外更大的私人收益,管理层为此将会进一步隐瞒公司的坏消息(Xu et al.,2014),导致公司信息的透明度降低,意味着内部控制缺陷使管理层行为难以受到约束,弱化了低股权激励与信息透明度之间的正相关关系。另一方面,随着股权激励程度增加,管理层在会计信息生成等方面权力也增大,当内部控制存在缺陷时,公司内部治理对财务报告监管的有效性降低,导致管理层权力缺乏有效的监督和制衡,会计信息可能成为内部人寻租的工具。为了降低市场和监管者识别其盈余管理的可能性,管理层可能会操控信息披露以配合盈余管理(代彬等,2011),降低公司信息的透明度。此外,宽松的内部控制环境为管理层通过盈余管理提高股票价格提供便利的同时,也导致管理层内幕交易的盈利能力显著提高(Hollis et al.,2013)。由此推断,当内部控制存在缺陷时,公司内部控制缺乏对管理层机会主义行为的有效监督和制衡,不但影响到股权激励协同效应的发挥,也加剧了高股权激励对公司信息透明度的负面影响。基于此,本文提出以下假设。

H3a:管理层股权激励与信息透明度的正相关关系在内部控制不存在缺陷时更显著;

H3b:在管理层持股较低(高)时,管理层股权激励与信息透明度的正(负)相关关系在内部控制不存在(存在)缺陷时更为突显。

四、实证分析

(一)描述性统计

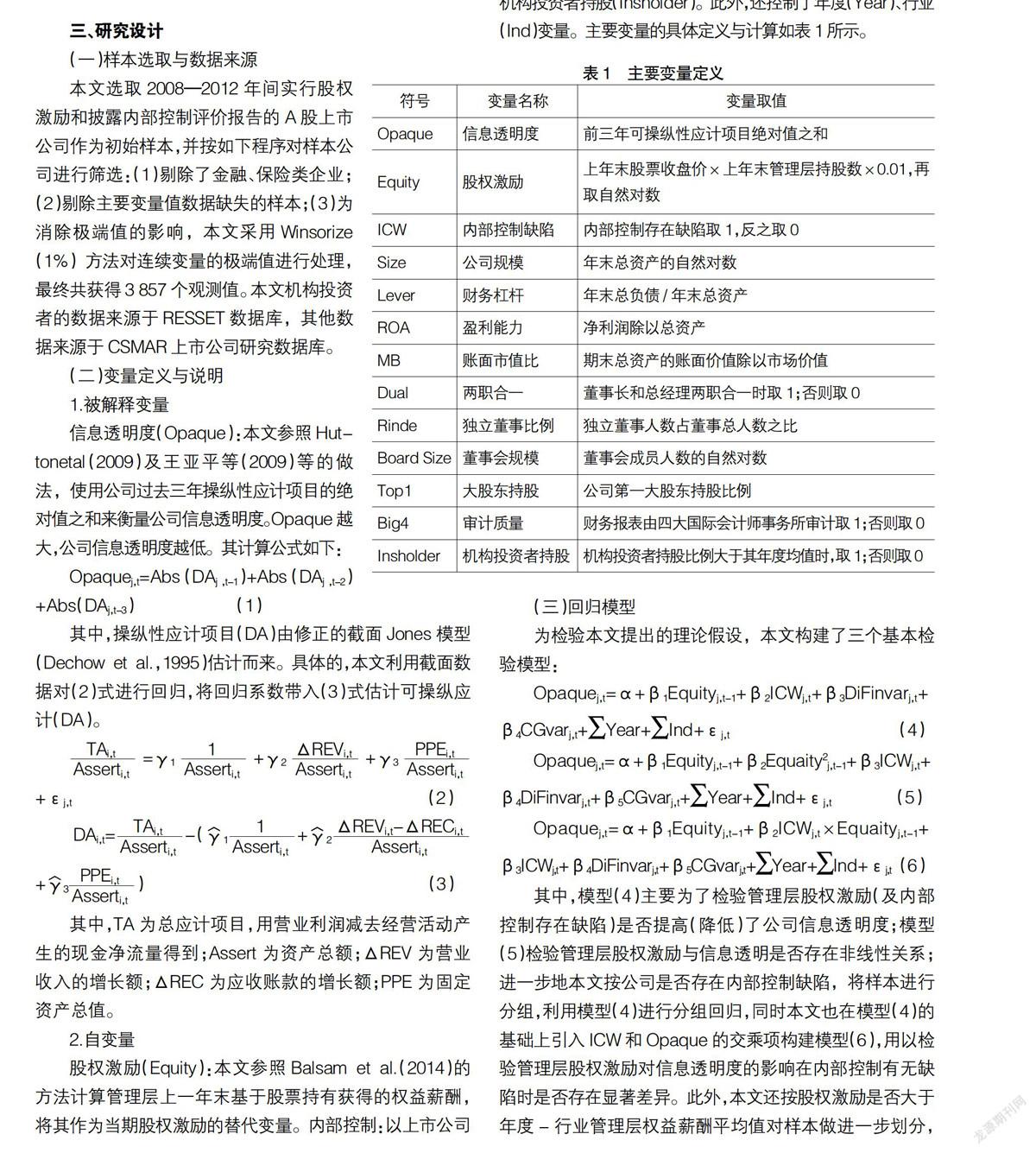

从表2的变量描述性统计结果看,信息透明度的最大值为1.181,最小值为0.028,其标准差为0.211,说明不同样本公司的信息透明度存在一定差异。管理层基于股票持有的权益性薪酬的中位数7.154大于其平均值6.553,说明样本中大部分公司管理层持股均达到一定比例,但其标准差高达5.463,同时对比其最大值和最小值也可以看出不同公司管理层之间的股权激励存在明显差距。ICW的平均值为0.181,说明在本文选取的3 857个样本中,内部控制存在缺陷的公司将近有699家,占总体的比例较小,说明披露内部控制缺陷的公司较少。经过Winsorize方法处理后,其他变量的统计指标并没有异常的取值。

(二)相关性分析

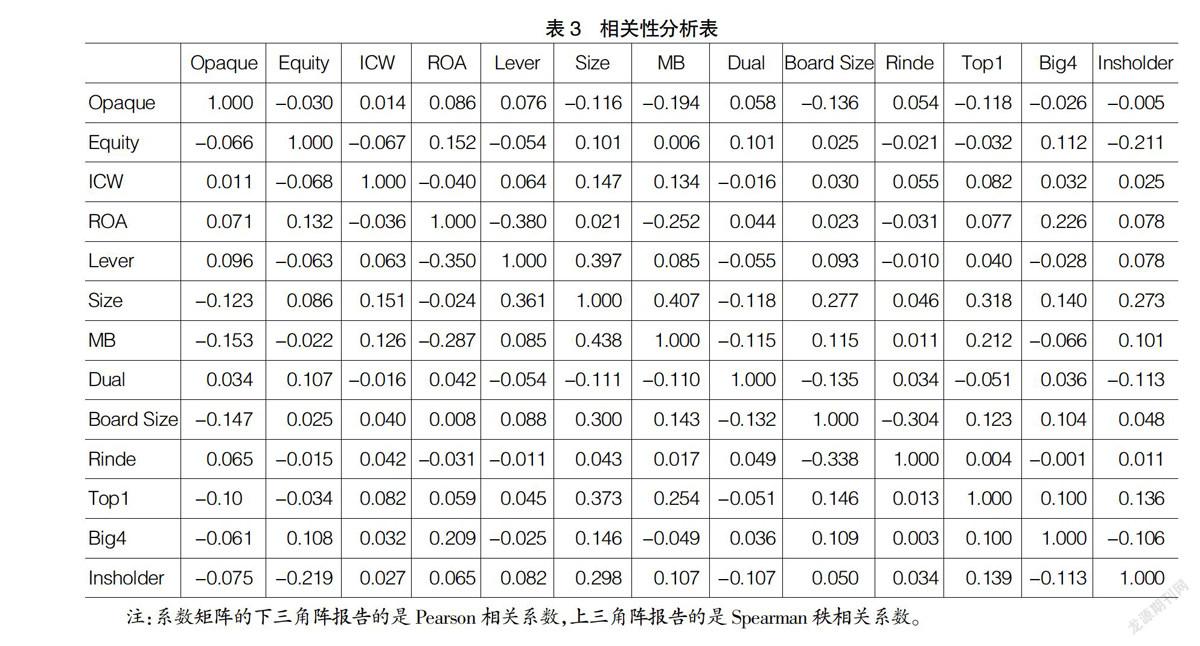

表3是主要变量的相关性分析。可以初步看出管理层股权激励与公司信息透明度存在一定的正相关关系,在一定程度上支持本文的假设1a,内部控制是否存在缺陷的虚拟变量与信息透明度的相关系数为正,但不显著。由于篇幅限制,本文未标示变量之间相关性的显著性水平,但各变量之间,除了MB和Size的相关系数较高,其余变量相互之间的相关系数均小于0.4。此外,本文还利用逐步回归的方法进行了多重共线性检验,其中最大的VIF值为1.46,表明多重共线性问题不严重。

(三)实证结果与分析

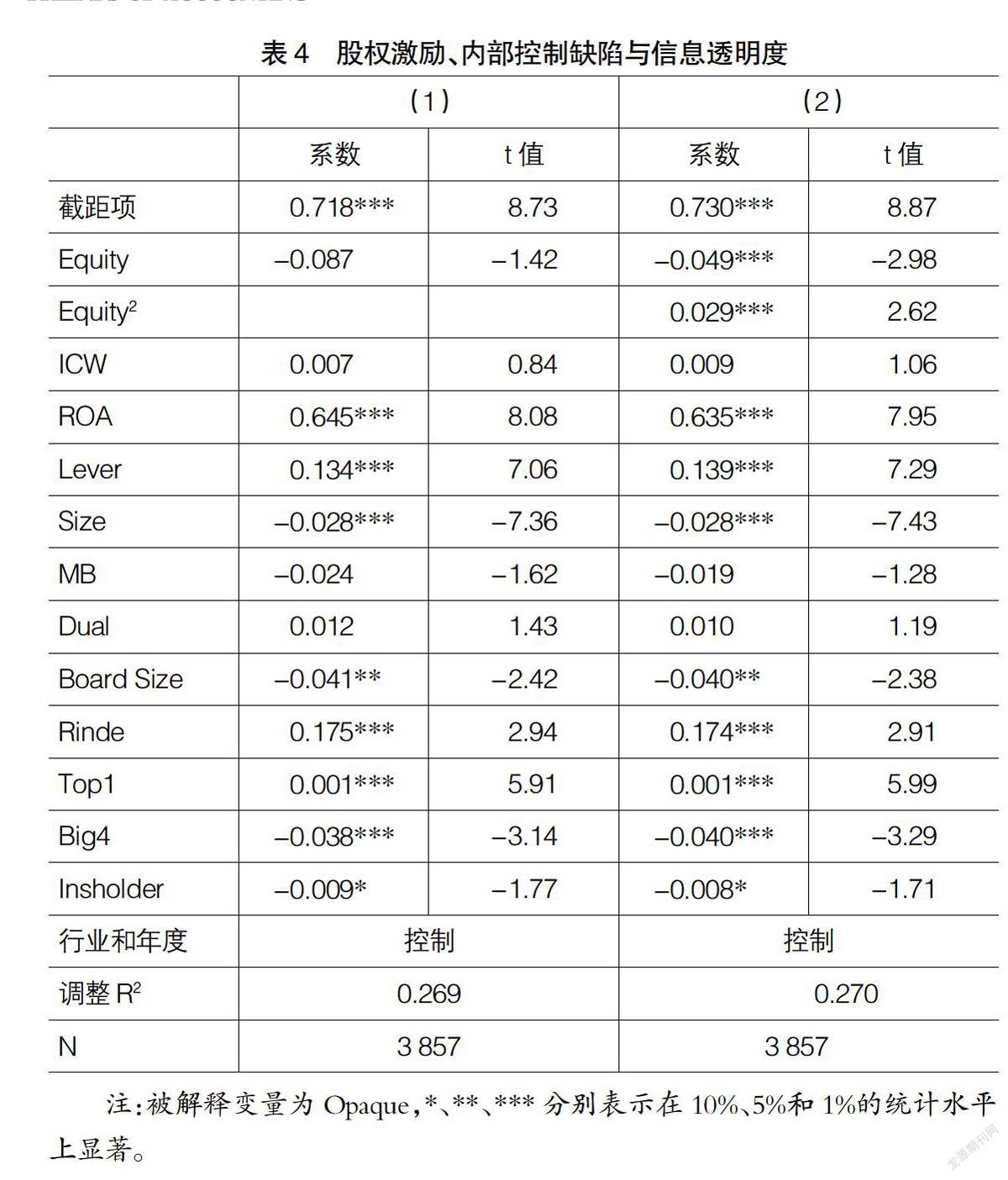

表4报告了股权激励、内部控制是否存在缺陷对信息透明度影响的回归结果。

利用模型(4)进行回归的结果中Equity的系数为-0.009(t=-1.50)与假设1a预期的符号相符,但在统计上不显著。而在模型(5)中Equity的系数为-0.049(t=-2.98),Equity2的系数为0.029(t=2.62),均在1%的水平上显著,该结果支持本文的假设1b,说明管理层股权激励与公司财务信息透明度之间存显著的倒U型关系,即当管理层股权激励程度较低时,适当提高对管理层的股权激励有助于协同效应的发挥,提高公司信息的透明度,而当股权激励较高时,管理层更可能也更容易通过操纵盈余获取更高的私人收益,从而降低公司信息的透明度。

而从表4中回归(1)及回归(2)的结果看,ICW变量的回归系数均为正但都未通过显著性检验。一方面,尽管2008年《企业内部控制基本规范》颁布后我国上市公司被要求披露内部控制自我评价报告,但大部分上市公司缺乏披露内部控制缺陷的积极性,上市公司在是否公开披露公司存在的内部控制缺陷、以何种形式披露以及披露程度等方面具有很大的自主决策权(盖地、盛常艳,2013),从而导致披露内部控制缺陷的公司较少,内控缺陷程度不明确,甚至未披露内部控缺陷的公司可能还存在粉饰行为等问题(王慧芳,2011),进而弱化内部控制存在缺陷对内部控制失效的解释力。另一方面,也在一定程度上说明仅仅通过实行内部控制对管理层加以监督可能对管理层机会主义行为的抑制作用有限。由此导致内部控制评价报告反映的内部控制是否存在缺陷对公司信息透明度的影响不显著。从控制变量的回归结果看,公司的规模、两职分离、董事会规模、接受“四大审计”及机构投资者持股对公司的信息透明度有显著的正面影响,公司成长性、总经理与董事长两职合一与信息透明度负相关但并未通过显著性检验。而公司盈利能力、财务杠杆较高及独立董事比例较高时反而降低了公司的信息透明度。

从表5全样本回归的分组检验结果可以看出,当公司内部控制不存在缺陷(ICW=1)时,股权激励显著提高了公司信息透明度(Equity的回归系数为-0.014,t值为-2.13),而当公司内部控制存在缺陷(ICW=0)时,Equity的回归系数为0.024,但并未通过显著性检验,说明股权激励反而有可能降低公司的透明度。同样在低股权激励的样本组,只有当公司内部控制不存在缺陷时,股权激励才与信息透明度显著正相关。从高股权激励的样本组看,股权激励与信息透明度在内部控制存在缺陷时呈负相关关系,并且在1%的水平上显著,而当公司不存在内部控制缺陷时,股权激励与信息透明度的负相关关系不显著,在一定程度上说明内部控制有效性的提高缓解了高股权激励对公司信息透明度的负面影响。此外,从回归(3)、回归(6)及回归(9)的结果看,全样本和高股权激励样本组,Equity和ICW交乘项的系数均显著为正,而在低股权激励样本组,Equity和ICW交乘项的系数为正但不显著,总体来看,内部控制存在缺陷增强了股权激励与信息透明度之间的负相关关系。上述结果表明,当内部控制不存在缺陷时,内部控制能对管理层起到一定的监督和约束作用,从而有助于提高股权激励对于信息透明度的积极影响;相比之下,内部控制存在缺陷非但不利于股权激励协同效应的发挥,反而加剧了股权激励的堑壕效应。上述结论支持本文的假设3。

(四)稳健性检验

由于公司高级管理人员(如CEO、CFO)对公司向外界发布的信息(如财务报告披露)负有直接责任,因此,本文亦计算了高管基于股票持有获得的权益性薪酬作为股权激励的替代变量,检验其对公司信息透明度的影响,利用本文的检验模型重新进行回归,其中全样本回归结果与表4、表5相比并未发生显著改变,在高、低股权激励分组检验的样本中,交乘性Equity和ICW交乘项的系数为正,但均不显著。原因可能在于样本中高管持股的公司较少,高管基于股票持有的权益薪酬的中位数及最小值均为0,从而影响了分组回归的结果。此外,本文借鉴叶建芳等(2009)指出的公司当年被出具了非标准审计意见亦作为公司存在内部控制缺陷的认定标准,将内部控制审计报告被出具非标准审计意见的公司视为存在内部控制缺陷,因而样本中内部控制存在缺陷的公司增加至780家,重新进行回归的结果没有本质的变化,限于篇幅,上述回归结果本文未一一予以报告。

五、研究结论

本文使用我国A股上市公司2008—2012年的数据,发现管理层持有公司股票获得的权益薪酬与公司信息透明度之间存在显著的倒U型关系,即当管理层股权激励程度较低时,随着股权激励的增加,股东—管理层之间的代理冲突得到缓解,有助于提高公司信息透明度;而当管理层股权激励超过一定水平时,随着股权激励程度的扩大,为避免基于股票持有的大量的不确定报酬遭受损失,管理层更可能利用增加的控制权影响公司对外披露信息的质量,导致公司信息的透明度降低。本文还发现,内部控制不存在缺陷时并未明显提高公司信息透明度,但公司内部控制存在缺陷弱化了管理层股权激励对信息透明度的正向影响,甚至在管理层股权激励程度较高时加大了管理层股权激励对信息透明度的不利影响。

本文研究结果表明,内部控制的有效性为股权激励协同效应的发挥提供了保障,而当内部控制存在缺陷时,宽松的内部控制环境为股权激励堑壕效应的发挥提供了便利。可见,股权激励积极治理作用的发挥需要建立在良好的公司内部控制环境基础之上。此外,本文的研究结论也在一定程度上反映在对管理层进行监督约束时,若缺乏适当的激励机制,也将不利于公司治理效应的发挥。正如代彬等(2009)指出的,公司实际的会计信息透明度最终体现为内部激励与外部压力共同作用下的均衡结果。对于公司管理层而言,适当的股权激励与有效的内部控制监督和制衡相结合将促使其提高公司信息透明度,进而对资本市场的资源配置效率产生重要影响。●

【主要参考文献】

[1] 代彬,彭程,郝颖.国企高管控制权、审计监督与会计信息透明度[J].财经研究,2011,37(11):113-123.

[2] 盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据[J].审计与经济研究,2013(3):21-27.

[3] 罗宏,刘宝华.互补或替代? 经理薪酬与外部审计治理效用关系研究[J].会计与经济研究,2012,26(6):3-11.

[4] 马晨,张俊瑞.管理层持股、领导权结构与财务重述[J].南开管理评论,2012(2):143-150.

[5] 潘越,戴亦一,林超群.信息不透明,分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[6] 斯科特.财务会计理论[M].陈汉文,译.北京:机械工业出版社,2005.

[7] 谭劲松,宋顺林,吴立扬.公司透明度的决定因素:基于代理理论和信号理论的经验研究[J].会计研究,2010(4):26-32.

[8] 王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009(12):162-174.

[9] 王惠芳.内部控制缺陷认定:现状、困境及基本框架重构[J].会计研究,2011(8):61-67.

[10] 谢振莲,吕聪慧.管理层股权激励对盈余管理的影响研究[J].财政研究,2011(6):58-61.

[11] 游家兴,张俊生,江伟.制度建设、公司特质信息与股价波动的同步性——基于R2研究的视角[J].经济学 (季刊),2007(1):189-206.

[12] 叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理[J].会计研究,2009(3):25-30.

[13] 叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(6):50-59.

[14] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY JR W R,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008,83(1):217-250.

[15] BERGSTRESSER D,PHILIPPON T.CEO incentives and earnings management[J].Journal of Financial Economics,2006,80(3):511-529.

[16] BAMBER L S, JIANG J, PETRONI K R,et al.Comprehensive income: Who's afraid of performance reporting?[J].The Accounting Review,2010,85(1):97-126.

[17] BALSAM S,JIANG W,LU B.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2014,31(1):178-201.

[18] CHENG M,DHALIWAL D,ZHANG Y. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?[J]. Journal of Accounting and Economics,2013,56(1):1-18.

[19] CLINTON S B,PINELLO A S,SKAIFE H A. The implications of ineffective internal control and SOX 404 reporting for financial analysts[J]. Journal of Accounting and Public Policy,2014,33(4): 303-327.

[20] DOYLE JT,GE W,MCVAY S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,82(5):1141-1170.

[21] FENG M,GE W,LUO S,et al.Why do CFOs become involved in material accounting manipulations?[J].Journal of Accounting and Economics,2011,51(1): 21-36.

[22] GRAHAM J R,HAREVY C R,RAJGOPAL S.The economic implications of corporate financial reporting[J].Journal of Accounting And Economics,2005,40(1):3-73.

[23] HUTTON A P,MARCUS A J,TEHRANIAN H.Opaque financial reports,R2 and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[24] JENSEN M C,MECKLING W H.Agency Costs and the Theory of the Firm[J].Journal of Financial Economics,1976,3(4):305-360.

[25] KATO H K,LEMMON M,LUO M,et al.An empirical examination of the costs and benefits of executive stock options: Evidence from Japan[J].Journal of Financial Economics,2005,78(2):435-461.

[26] KARPOFF J M,SCOTT LEE D,MARTIN G S.The consequences to managers for financial misrepresentation[J]. Journal of Financial Economics, 2008,88(2): 193-215.

[27] MEHRAN H. Executive compensation structure,ownership,and firm performance[J].Journal of Financial Economics,1995,38(2):163-184.

[28] SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction: Evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91-110.