财政压力与金融抑制

2016-01-15袁洁王业斌

袁洁 王业斌

摘要:当前,中国将金融改革作为全面深化改革的重要内容,基本的出发点是解决各地区普遍存在的较为严重的金融抑制现象。运用中国1996—2013年省级面板数据,从财政压力的角度实证分析财政分权体制下金融抑制背后的财政成因,结果显示财政压力对金融抑制具有显著为正的影响,地区所面临的财政压力越大,其金融抑制程度则越高,证实了受制于自身的财政压力,地方政府确有干预地区金融资源的行为。因此,在推进金融改革的过程中,要加强财政体制与金融体制的协调,进一步理顺我国的财政分权体制,完善中央政府和地方政府之间的转移支付制度,提高地方政府事权与财权的匹配程度。

关键词:财政压力;金融抑制;财政分权;金融改革;中央政府;地方政府;地区金融;经济增长

中图分类号:F832.1 文献标识码:A 文章编号:1007-2101(2016)01-0086-04

十八大以来,中国把金融改革作为全面深化改革的重要内容,金融体制改革不断提速,如先后推进利率市场化和服务贸易外汇管理改革、推行多层次资本市场改革、在中国(上海)自由贸易试验区试行人民币资本项目可兑换、进行民营银行试点等多项改革措施。可以说,当前的金融改革为中国未来经济更加侧重效率驱动奠定了坚实基础。但是,在金融改革不断推进的同时,与之相关的问题是中国金融改革有没有优先序?金融改革是否必须与财政改革相协调才能使金融改革发挥出应有的效果?对这些问题的回答,不仅有利于理论界深化对金融改革的认识,更是在实践上对中国金融深化具有重要的指导意义。事实上,当前大力推进的金融改革,一个基本的出发点是解决中国各地区都普遍存在着较为严重的金融抑制现象。这就意味着,要判断金融改革是否必须有财政改革与之相配套,则必须分析出金融抑制背后是否有财政成因。

当前,关于金融抑制问题的研究,学术界主要有“政府收益假说”“国有企业补贴假说”和“发展战略假说”,本文则从财政压力的角度来探讨中国金融抑制背后的产生原因。反映在政策实践上,则意味着在当前中国的金融改革进程中,必须对金融部门之外的“财政改革”给予充分重视,加强金融改革与财政改革之间的协调。

一、理论分析

大量研究显示,金融发展对经济增长具有重要的促进作用。但在大多数发展中国家,金融往往处于“被抑制”状态。中国在经历了三十多年的经济高速增长后,经济仍然呈现出强烈的“金融抑制”形态。金融抑制不仅直接阻碍了中国非国有经济的发展,对经济增长产生不利影响(周业安,1999;刘瑞明,2011),而且还导致了投资和对外经济结构的扭曲以及使收入不平等现象趋于恶化(黄桂田和何石军,2011;陈斌开和林毅夫,2012)。

既然金融抑制具有诸多弊端,那政府为什么还会实施金融抑制政策呢?目前,学术界关于金融抑制的成因主要有三种解释:“政府收益假说”“国有企业补贴假说”和“发展战略假说”。“政府收益假说”认为,金融抑制能使政府获得大量的隐性收益。李广众(2001)的研究指出,金融抑制使中国政府获得的隐性收益大约为GDP的0.71%以及各项税收收入总和的6%。“国有企业补贴假说”认为:之所以实施金融抑制政策,主要缘由在于中国拥有大量的国有企业。随着国有企业改革的推进,特别是自20世纪80年代以来,中国对国有企业的支持不再像过去一样给予直接补贴,而是改为依靠银行信贷(刘瑞明,2011)。通过政府的金融干预,国有企业能相较于其他所有制企业而言,更易于获得银行信贷。考虑到官方利率和市场均衡利率的巨大差别,金融抑制实际使国有企业获得大量的变相补贴。而“发展战略假说”则认为:金融抑制的历史原因在于中国政府推行的重工业优先发展战略(陈斌开和林毅夫,2012)。通过金融抑制政策,能有效地压低资金成本,从而为重工业优先发展所需的大量资金提供支持。

笔者认为,三种假说都对金融抑制的成因给予了一定程度的解释,但都忽视了另外一个问题,那就是改革开放后中国的财政分权体制。中国金融体系中的金融抑制,无不与分权体制下地方政府的金融干预行为有关。那么,分权体制下地方政府为什么会干预金融?事实上,从20世纪70年代末开始的财政分权制改革,为地方政府注入了加快当地经济发展的动力,但也产生了不少负面影响,一个重要方面是地方政府财权与事权的不对等(巴曙松等,2005)。财政分权改革后地方政府承担着促进地区经济发展、重新分配收入、维护社会稳定、提供公共物品和服务等功能的重大责任。在既有财力无法支撑地方政府的财政支出责任时,地方不得不想方设法寻找财政收入的替代品,而对金融资源进行干预则是其重要选择。虽然从20世纪90年代开始,中国政府对商业银行体制进行改革,上收国有商业银行地方分行的信贷审批权,地方政府对国有商业银行信贷的干预大为下降。但在地方政府财权与事权不对等的基本面没有改观的情况下,地方政府对金融资源进行干预的行为不会消失。如不少城市商业银行实际上沦为了地方政府的“第二财政”,而地方政府财权与事权的不对等,实际上意味着地方政府面临着持续的财政压力。因此,上文的分析也反映出分权改革后,一个地区的财政压力与地方政府金融干预行为紧密相关,财政压力是各地区金融抑制产生的重要原因。

现有不少研究分析了中国财政分权改革后,各地区之间的财政压力与金融发展差异,以及地方政府行为对区域金融发展的影响。如张憬和沈坤荣(2008)分析了金融发展和财政压力的地区差异对中国各地区经济增长方式转型的影响,冯涛等(2007)分析了财政分权对区域金融发展的影响,母宇(2010)分析了中国区域金融发展差异的财政因素。但这些研究都没有聚焦于金融抑制,特别是没有从实证的角度来分析金融抑制的财政成因。正如上文所述,金融抑制虽然对经济发展产生诸多弊端,但地方政府却仍然存在较强的金融干预行为,一个重要原因是地方政府所面临的财政压力因素。为此,笔者在下文将从实证的角度对上述分析进行论证。

二、模型设定与数据说明

(一)模型设定

本文的计量模型设定如下:

lnJRYZit=β0+β1lnCZYLit+?覬Xit+ηi+μt+εit,

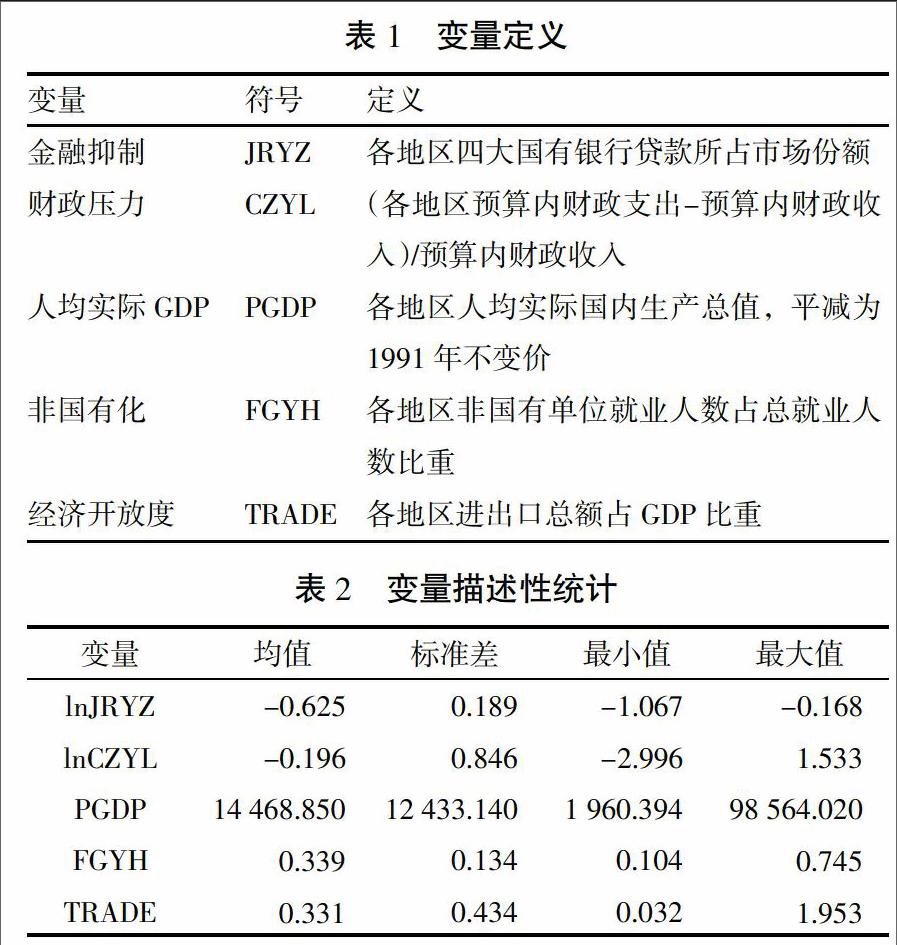

上式中,JRYZ为各地区的金融抑制程度。中国的金融抑制不仅表现为官方利率长期远远低于市场利率,而且还表现在国有银行的垄断地位方面(刘瑞明,2011)。因此,本文的金融抑制程度用各地区四大国有银行贷款所占市场份额来表示。CZYL为各地区的财政压力,用“(预算内财政支出-预算内财政收入)/预算内财政收入”来表示。

X为模型中控制的其他变量,主要包括:人均实际GDP(PGDP)用各地区人均实际国内生产总值来表示;非国有化程度(FGYH)用各地区非国有单位就业人数占总就业人数的比重来表示;经济开放度(TRADE)用各地区进出口总额占GDP比重来表示。

模型中的变量β1代表财政压力对金融抑制影响的弹性系数。i为地区,t为时间,ηi表示不随时间变化的地区效应,μt表示不随地区变化的时间效应,εit为随机误差项。

本文关注的重点是财政压力的系数β1,前文的理论分析意味着1大于0,如果实证结果显示β1显著大于0,则证实了本文的假说。从各地区金融抑制程度与财政压力的散点(见图1)可以看出,二者呈正相关关系,财政压力较高的地区,金融抑制程度也较高。但图1还不能充分说明二者的因果关系,下文将对上述模型进行进一步的分析。

(二)数据说明

本文中各地区财政压力的原始数据、进出口总额数据、人均实际GDP数据、非国有化原始数据均来自各年的《中国统计年鉴》,其中进出口总额数据用人民币对美元的年平均汇价(中间价)进行换算;人均实际GDP数据平减为1991年不变价。金融抑制1996—2004年原始数据来自各年《中国金融年鉴》,由于自2005年后《中国金融年鉴》基本上不再按行政区域来统计各省(区市)四大国有银行的存贷款数据,因此参照齐兰和王业斌(2013)的做法,笔者以时间变量和地区虚拟变量为解释变量,用面板数据的广义最小二乘法估计出2005—2013年中国各省(区市)的四大国有银行贷款的市场份额。

考虑到数据统计口径的一致性,本文将实证分析的时间段定为1996—2013年,因西藏的金融数据缺失值较多,分析中将西藏从样本中予以剔除,并将重庆市的数据合并到四川省中,这样本文共选择了29个省(区市)18年的数据。

变量的定义和描述性统计如表1和表2所示。

三、回归估计结果与讨论

(一)基本回归结果与讨论

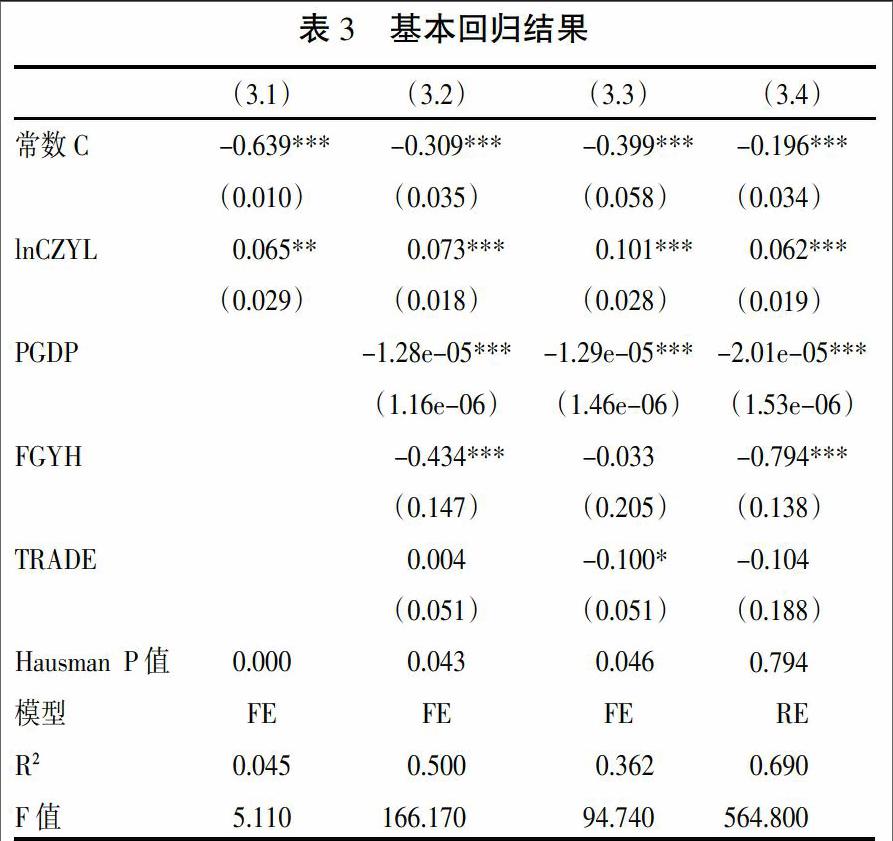

对上述计量模型进行估计,基本的回归结果见表3。表3中列(3.1)为单独以财政压力为解释变量的估计结果;列(3.2)为加入了其他控制变量,利用全部样本数据得到的估计结果。回归过程中,对于面板模型的选择,采用的是Hausman检验方法。Hausman检验显示,列(3.1)(3.2)均采用固定效应模型。

由表3中的估计结果来看,没有加入其他控制变量时,列(3.1)显示财政压力对金融抑制具有显著为正的影响,地区的财政压力越大,地区金融受到抑制的程度则越高。在加入其他控制变量后,列(3.2)显示财政压力对金融抑制的影响仍然显著,具体来说,一个地区的财政压力每增加1%,其金融抑制程度则提高0.073%。从列(3.2)还可以看出,人均实际GDP对金融抑制具有显著为负的影响,地区经济发展水平越高,地方政府的融资渠道更多,因而金融受到抑制的程度则越低,非国有化程度的系数显著为负,说明地区的非国有化程度越低,其金融抑制程度则越高;相反,非国有化程度越高,金融抑制程度则越低。这与现有的理论研究结果是一致的。既有的大量研究表明,为支撑地方国有经济,地方政府不得以对金融资源进行控制。而列(3.2)也显示出,经济开放对金融抑制的影响并不显著。

为进一步考察财政压力对金融抑制的影响,笔者还将全部样本数据进一步分解为东部地区子样本和中西部地区子样本并分别进行回归。回归结果见表3中列(3.3)(3.4)所示,其中列(3.3)为对东部地区数据进行回归的结果,列(3.4)为对中西部地区数据进行回归的结果。Hausman检验显示,列(3.3)采用固定效应模型,列(3.4)采用随机效应模型。回归结果显示,不论是对于东部地区还是对于中西部地区而言,财政压力依然对金融抑制具有显著为正的影响,这进一步证实了上文的结论。列(3.3)(3.4)还显示,人均实际GDP仍然对金融抑制具有显著为负的影响;非国有化的系数依然为负,但在东部地区子样本回归中不显著,而在中西部地区子样本回归中则显著,一个可能的原因是东部地区的国有化程度较低。

(二)工具变量估计回归结果与讨论

上述分析过程中,虽然控制了地区的人均实际GDP、非国有化程度、经济开放等因素,但仍然可能遗漏了某些导致金融抑制产生的重要因素,这些因素可能也与财政压力相关。此外,一个地区的金融抑制程度越高,可能也会由于不利于经济增长从而对财政压力产生影响,因而财政压力与金融抑制可能也还存在反向因果关系。因此,上述回归过程可能存在模型内生性问题。

为了消除模型可能存在的内生性问题,我们进一步以财政压力的滞后一期作为其工具变量,利用工具变量回归方法对上述计量模型重新进行估计。现有理论研究表明,工具变量估计能较好地解决模型的内生性问题,工具变量估计结果如表4所示。表4中列(4.1)-(4.4)分别对应表3中的列(3.1)-(3.4)。在表4回归结果中,工具变量估计列(4.1)(4.4)的Hausman检验显示,在不控制其他变量和对中西部地区子样本进行估计时,进行工具变量估计与不进行工具变量估计的回归结果并不存在显著差异。工具变量估计列(4.2)(4.3)的Hausman检验显示,对全部样本数据和对东部地区子样本数据进行估计时,工具变量估计结果比不进行工具变量估计的回归结果更有效(Hausman检验的P值分别为0.004和0.065)。

从工具变量估计结果来看,由于在一定程度上消除了模型可能存在的内生性问题,列(4.2)(4.3)中各变量前的系数都较表3中有所增加。此外,表4中各列回归结果还显示,各变量前的系数符号与表3中基本一致,显示出各解释变量对金融抑制具有稳定的影响。从中可以看出,财政压力依然对金融抑制具有显著为正的影响,显示出一个地区的财政压力越大,其确实具有干预金融的动机,进而金融抑制程度越高。

四、结语

党的十八大后,中国开始了新一轮金融深化改革,并将金融改革作为全面深化改革的重要内容。在此背景下,本文聚焦于金融改革的出发点——各地区普遍存在的较为严重的金融抑制状态。不同于现有的“政府收益假说”“国有企业补贴假说”和“发展战略假说”,本文关注财政分权体制下中国各地区金融抑制背后的财政压力因素,进而探讨金融抑制的财政成因。通过利用中国1996—2013年省级面板数据,实证分析了财政压力对金融抑制的影响,研究结果表明,财政压力对金融抑制具有显著为正的影响,一个地区的财政压力越大,其金融抑制程度越高。这显示出,分权改革后,出于自身的财政压力,地方政府确实会产生干预地区金融资源的行为,这进而使各地区金融发展处于被压抑状态,从而带来资源配置的低效率。

推进金融改革,不可忽视对金融背后的财政因素的考虑。对于地方政府而言,在财政分权背景下,考虑到自身面临的财政压力,即使进行金融改革,也仍然会有地方政府干预金融的行为。因此,为使金融改革发挥出应有的效果,在全面深化改革的进程中,应加快财政体制改革步伐,加强财政改革与金融改革之间的协调。具体来说,为降低中国各地区的金融抑制程度,促进金融改革的深化,应该进一步理顺我国的财政分权体制,完善中央政府和地方政府之间的转移支付制度,提高地方政府事权与财权的匹配程度。

参考文献:

[1]周业安.金融抑制对中国企业融资能力影响的实证研究[J].经济研究,1999,(2):13-20.

[2]刘瑞明.金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察[J].经济学(季刊),2011,(2):603-618.

[3]黄桂田,何石军.结构扭曲与中国货币之谜——基于转型经济金融抑制的视角[J].金融研究,2011,(7):1-13.

[4]陈斌开.金融抑制、产业结构与收入分配[J].世界经济,2012,(1):3-23.

[5]李广众.金融抑制过程中政府收益的经验研究及国际比较[J].世界经济,2001,(7):16-19.

[6]巴曙松,刘孝红,牛播坤.转型时期中国金融体系中的地方治理与银行改革的互动研究[J].金融研究,2005,(5):25-37.

[7]张璟,沈坤荣.地方政府干预、区域金融发展与中国经济增长方式转型——基于财政分权背景的实证研究[J].南开经济研究,2008,(6):122-141.

[8]冯涛,宋艳伟,路燕.财政分权、地方政府行为与区域金融发展[J].西安交通大学学报(社会科学版),2007,(5):20-27.

[9]母宇.中国区域金融发展差异的财政因素研究——基于财政压力与地方政府干预视的分析[J].海南金融,2010,(9):4-8.

[10]齐兰,王业斌.国有银行垄断的影响效应分析——基于工业技术创新视角[J].中国工业经济,2013,(7):69-80.

[11]马雪彬,等.区域金融发展、财政支出与经济福利——基于省级动态面板数据的实证检验[J].经济经纬,2012,(1):37-41.

责任编辑、校对:秦学诗