中国政府经常转移的再分配效应研究

2016-01-15马克卫

马克卫

摘要:以中国国民收入再分配流量平衡表为基础,构造部门再分配流量变动的净收支乘数效应模型、部门间关联传递效应乘数模型、部门收入流量波动对再分配交易流量乘数影响模型。结合2012年资金流量表数据,实际计算了政府经常转移变动引致的各部门、各再分配交易流量波动效应。最终的研究结论不仅提供了一种政府经常转移影响效应研究的方法论思路,还能够作为政府经常转移及再分配政策调整的决策参考。

关键词:补贴制度;投入产出乘数;收入再分配平衡表;部门间关联影响;国民收入平衡表;乘数效应;收入再分配

中图分类号:F123 文献标识码:A 文章编号:1007-2101(2016)01-0061-07

一、引言

随着收入差距扩大等收入分配问题的日益严重,加强政府调节收入分配职能、保障收入公平已经成为学界共识。收入分配是指国民收入从生产环节产生到各个经济运行主体形成可支配收入的全部过程,其中包括国民收入初次分配过程和再分配过程,初次分配注重效率,再分配保障公平。宏观层面上,机构部门要素禀赋的差异决定了机构部门间初次分配收入差距显著,这种差距需要经过国民收入的再分配来进行均衡调节,以促进经济社会的健康发展,而进行收入再分配调节的主体便是政府,手段是政府经常转移,即补贴。政府补贴政策工具的合理利用将使再分配促进收入公平的功能得到有效发挥,而这又要以对其作用机制准确把握为基础。政府补贴的作用分为直接作用和间接作用,忽略了其中任何一方都会带来偏误,甚至得到错误的结论。机构部门层面的再分配决定了再分配收支的基本格局,充分发挥再分配的调节作用首先要对机构部门间再分配关联效应进行系统考察。笔者将着力于全面研究政府补贴对再分配“部门×部门”“交易×交易”流量的直接、间接乘数效应,为政府补贴调节再分配收支政策的科学制定提供一些借鉴和参考。

政府补贴在收入分配中的调节作用问题长期以来都是国际上收入分配问题研究的重要方向,但多数成果属于定性的、理论层面的研究,集中于补贴制度、补贴机制和补贴工具的理论作用研究。量化研究成果多数是对某一具体的分配收支项目如收入税、养老保险等影响效应的研究,具有代表性的有Wagstaff等(1999)有关所得税累进税制与再分配强度关系的测算;Wolff和Zacharias(2007)以微观数据为基础进行的政府净支出对收入不公平的影响效应研究;Robalino和Warr(2006)有关政府公共支出对居民部门收入影响的研究;Ramos和Roca-Sagales(2008)以向量自回归模型为工具对有关收入分配受财政政策影响的研究等。学者们的研究站在不同的视角,量化考察了政府补贴工具对国民收入再分配的影响大小,说明政府补贴在调节再分配收支方面能发挥明显的作用。

国内学者对该问题的研究角度与国外类似,代表性成果主要有:国家计委综合司课题组(1999)对20世纪90年代我国政府、企业和个人三者之间分配格局的研究;胡汉军、刘穷志(2009)利用微观数据进行的财政政策的再分配效应研究;冉美丽(2014)从个人所得税再分配效应演进的视角对中美相关领域状况的对比分析;常世旺等(2015)、杜莉(2015)利用微观数据和城镇调查数据从实证角度对个人所得税税制调整的再分配效应分析;张勇(2010)、穆怀中等(2014)的研究则有关养老保险制度的再分配效应;黄艳敏等(2015)进行了有关公共财政支出变动的机会再分配效应研究;何辉等(2011)以城镇居民调查数据为基础进行的股息红利所得税的收入再分配效应研究;文雯(2012)利用面板数据模型对收入再分配效应的测度和影响因素的分析;岳希明等(2012)专门对2011年个人所得税改革的收入再分配效应的研究等。

总的来看,对政府补贴影响收入再分配问题的考察,前人的研究总体可以概括为几个方向:理论研究、效用研究、补贴工具研究、影响因素研究、补贴水平研究、相关关系研究、结构变化研究等。多数成果属于定性的、理论方面的研究,系统化的定量研究成果较少。将政府补贴问题的研究与国民经济核算体系(System of National Accounts,SNA)相结合的研究成果更是少见。笔者将以资金流量核算数据为基础进行政府补贴影响效应的全面考察,以核算数据为基础构建国民收入再分配“部门×交易”型流量平衡表,采用乘数模型的形式构造分析模型系统,分别从“部门×部门”、“交易×交易”等角度,对我国政府补贴的变动影响效应进行全面分析。

二、收入再分配平衡表表式、符号及数据

乘数模型方法最早见于Leontief的投入产出乘数分析,1968年SNA中Richard Stone将其引入资金流量分析领域,这便是国内外很多学者所使用的资金流量乘数分析模型。笔者所构造的再分配流量乘数分析模型也是以Leontief投入产出乘数理论为基础。具体的研究思路是利用2014年统计年鉴中核算资料构建国民收入再分配“部门×交易”型流量平衡表,以相关假定为基础推算国民收入再分配“部门×部门”型流量矩阵和“交易×交易”型流量矩阵,以乘数模型的形式构造分析模型系统,分别从“部门×部门”流量、“交易×交易”流量等角度,分析考察我国政府补贴对各类再分配流量的全面影响效应。表1是在我国资金流量表(实物交易)基础上构造的中国国民收入再分配流量平衡表,表中数学符号表示相应位置的子矩阵。

按照我国2012年资金流量表(实物交易)部分公布的再分配交易数据(见中国统计年鉴2014),我们依照表1的平衡表形式对其进行整理,得到横向的机构部门再分配收入流量表(表2)和纵向的机构部门再分配支出流量表(表3)。表中机构部门分为五类,即非金融企业、金融机构、政府部门、住户部门和国外;再分配交易分为五类,分别为所得税财产税等经常税、社会保险缴款、社会保险福利、社会补助、其他经常转移。

利用已知的分配收入子矩阵Ds、分配支出子矩阵Du,以及两个市场份额系数矩阵?渍s和?渍u,来推算部门间再分配流量子矩阵Xb。推算过程可以分别遵循“固定再分配收入市场份额”和“固定再分配支出市场份额”两种假定,最终结果相同。

所谓“固定再分配收入市场份额”假定,是假定某一机构部门从部门上所获得的收入,等于再分配交易项目k上部门i所占的支出比重,乘以再分配项目k上部门j的支出,最后对所有再分配项目求和:

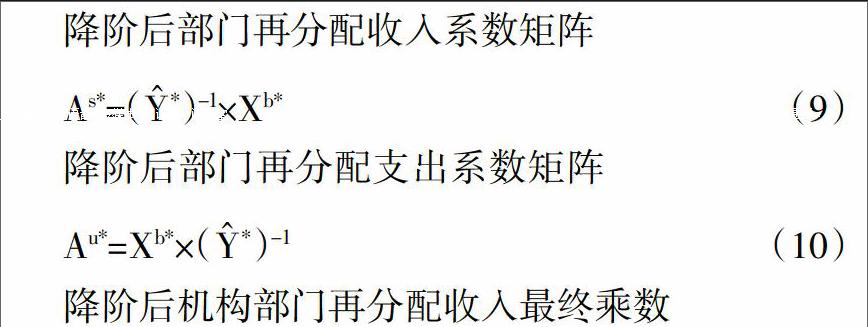

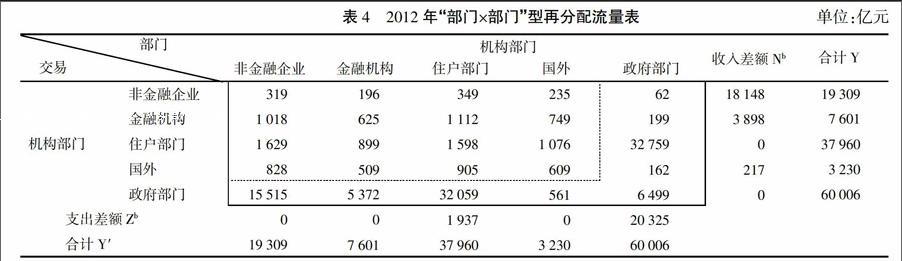

遵循“固定再分配支出市场份额”假定,利用计算出来的系数矩阵?渍u和表2的实际数据,我们推算得到2012年国民收入再分配部门间流量变动矩阵Xb(表4实线框内),结合其他已知信息构造“部门×部门”型再分配流量平衡表如表4所示。

三、再分配效应分析乘数模型系统设计

基于再分配流量平衡表对某一部门收支变动的再分配效应考察,可以从三个角度进行,分别是部门收支净增加和净减少的乘数效应考察、部门收支规模变动对其他部门再分配流量的影响效应考察、部门收支变动对全社会再分配交易的乘数效应考察。三个角度构建的三套分析模型共同构成了再分配效应分析乘数模型系统。

(一)部门净收支变动的乘数效应模型

再分配阶段各个机构部门在各分配项目上有收有支,我们将再分配收入大于支出的部门称为净收入部门,反之称为净支出部门。各部门再分配净收支的变动可以通过向量Nb和Zb变化来进行考察,Nb为机构部门净支出变化向量,Zb为机构部门净收入变化向量。要全面测度机构部门净收支变动对其他部门收支的直接和间接影响,可以使用Leontief乘数模型技术。这种源自投入产出表的分析方法,前人将其应用于资金流量分析领域(贝多广、骆峰,2006),近年来最具代表的系统性成果出自国内学者李宝瑜等(2014),该成果系统介绍了资金流量模型体系的构建思想。接下来我们使用中间乘数形式来设计构造部门净收支变动的乘数效应模型。

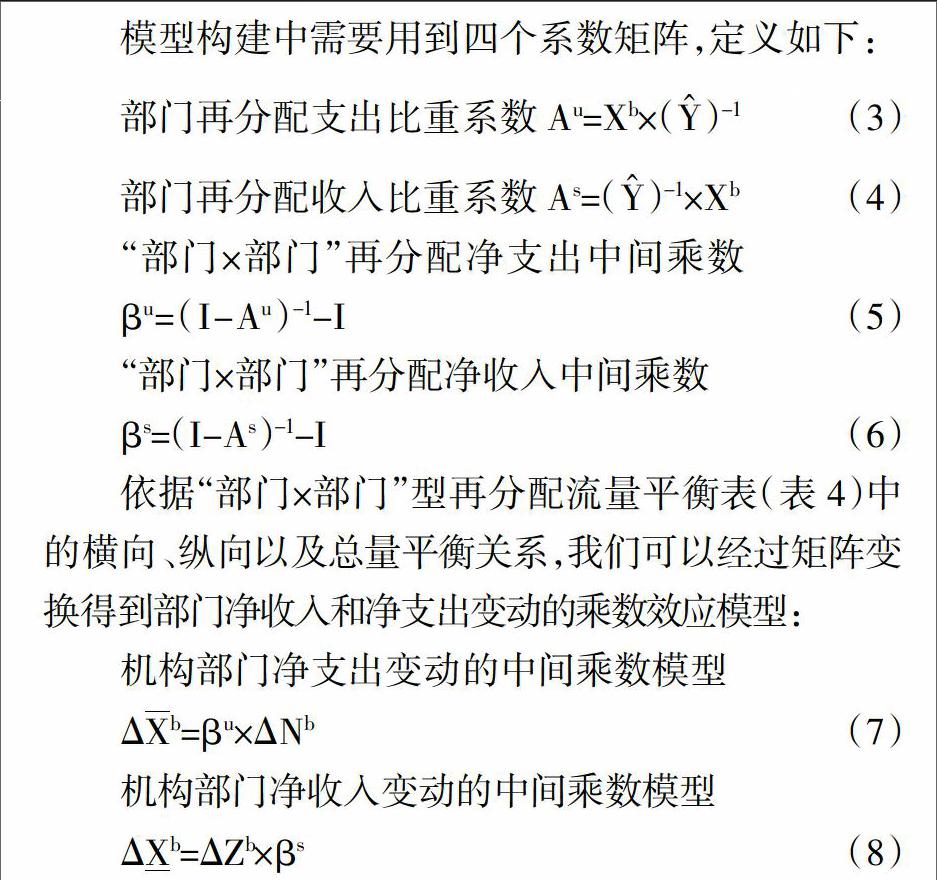

模型构建中需要用到四个系数矩阵,定义如下:

依据“部门×部门”型再分配流量平衡表(表4)中的横向、纵向以及总量平衡关系,我们可以经过矩阵变换得到部门净收入和净支出变动的乘数效应模型:

(二)部门间关联影响乘数效应模型

构建部门间关联影响乘数效应模型需要对“部门×部门”型再分配流量平衡表(表4)中的部门间流量子矩阵进行调整,将需要考察外生变动的部门从原矩阵中移出,与相邻的差额向量合并,得到一个降阶的部门间再分配流量平衡表。如此处理之后,需考察部门的再分配收支向量就变成了平衡表的外生向量。为尽可能地使用较少符号表示,我们不妨用原矩阵表符号加“*”来表示降阶组合之后与原平衡表对应的子矩阵。假定各个机构部门再分配净收入和净支出不变,则重新组合后平衡表的外生变动就可以定义为机构部门收支规模变动,由此可以构造外生部门再分配收支规模变动的部门间关联影响乘数效应模型。

首先定义模型中所需的再分配收入系数矩阵和支出系数矩阵:

依据降阶后“部门×部门”再分配流量平衡表平衡关系,利用已定义的系数矩阵,采用最终乘数形式构建的部门间再分配关联影响的乘数模型为:

(三)部门收支变动对再分配交易流量影响的乘数效应模型

机构部门再分配收支变动会对部门间分配流量产生影响,而部门间分配收支又是通过各类再分配交易来实现,因而部门再分配收支变动同时会对各类再分配交易规模产生影响。这一部分我们构建的部门收支变动对再分配交易流量影响的乘数效应模型就是用来考察这种影响的大小。模型中主要用到两个系数矩阵,分别为:

模型中还需用到再分配“交易×交易”型流量子矩阵,即平衡表中的子矩阵Xp。子矩阵Xp的推算也有两种假定,分别为“固定部门再分配交易收入结构”假定和“固定部门再分配交易支出结构”假定。

其中“固定部门再分配交易收入结构”假定所包含的流量转换经济含义为:再分配交易类型i上的收入流量总和,等于交易类型i上各个机构部门所获得的再分配收入之和;再分配交易类型j上的支出流量总和,等于交易类型j上各个机构部门所支付的再分配支出之和。定义子矩阵右上角添加“s”符号来表示相应子矩阵,则:

“固定部门再分配交易支出结构”假定情况下则再分配交易类型i上的支出流量总和,等于交易类型i上各个机构部门所获得的再分配支出之和;再分配交易类型j上的收入流量总和,等于交易类型j上各个机构部门所获得的再分配收入之和。定义子矩阵右上角添加“u”符号来表示相应子矩阵,则有:

四、政府经常转移再分配效应的实证研究

上一部分我们设计构造了基于部门型和交易型再分配流量平衡表的乘数效应分析模型系统,其中部门净收支变动的乘数效应模型用于考察机构部门再分配净收支变动对“部门×部门”分配流量的影响效应,部门间关联影响乘数效应模型用于考察外生部门收支规模变动对降阶后的“部门×部门”子矩阵的影响效应,部门收支变动对再分配交易流量影响的乘数效应模型用于考察部门收支规模变动对“交易×交易”分配流量的影响效应。接下来这一部分我们就使用以上模型系统,结合2012年中国资金流量表实际数据对中国政府补贴变动的再分配乘数影响效应进行实际测算。

(一)政府补贴净增加和净减少的乘数效应测算

从平衡表收支差额向量来看非金融企业、金融机构和国外部门为净支出部门,居民和政府部门为净收入部门。政府部门在再分配阶段主要的任务便是调剂其他机构部门收入余缺,通过直接税、行政缴款和补贴等形式来调节各机构部门的原始收入以最终形成各部门的可支配收入。政府的再分配支出又称为转移支付,经济意义上是一种分配补贴,而再分配收入在经济意义上可以看作是逆向补贴。政府部门的再分配收入我们可以看作是政府对社会补贴的减少,政府部门的再分配支出则是政府社会补贴的增加。因此,我们可以利用政府部门净收支变动的乘数效应模型来考察政府补贴净增减的乘数效应。依据模型定义和表4的实际数据,我们首先计算收支系数矩阵如下:

政府补贴的增加会导致政府部门再分配净收入的减少,即再分配净支出的增加,我们利用政府部门净收支变动的乘数效应模型(7)测算政府补贴额度净增加1亿元时“部门×部门”再分配收入流量变动状况,即政府补贴净增加对部门间再分配流量变动的影响效应:

政府补贴如果净减少1亿元,则利用模型(8)可以计算“部门×部门”再分配支出流量的变动状况,即政府补贴净减少对部门间再分配流量变动的影响效应:

从结果来看,政府补贴的1亿元的净增加会带来非金融企业再分配收入增加0.024亿元,金融机构再分配收入增加0.078亿元,住户部门再分配收入增加1.581亿元,国外再分配增加0.063亿元,政府部门自身再分配收入增加1.714亿元,全社会机构部门再分配总收入增加3.460亿元。而如果政府补贴净减少1亿元则会引致非金融企业和金融机构再分配支出增加0.868亿元和0.341亿元,更会引致住户部门、国外和政府部门自身的再分配支出分别增加1.624亿元、0.142亿元和1.714亿元,全社会机构部门再分配支出总额增加4.689亿元。

(二)政府补贴规模变动对其他部门再分配收入变动的影响测算

依据部门间关联影响乘数效应模型,如果假定各机构部门再分配收入净差额和支出净差额向量不发生变化,那么我们就可以构建政府再分配补贴规模变动的“部门×部门”型传递影响效应乘数模型。首先计算降阶平衡表的系数矩阵:

这一部分我们的研究目的是测算政府部门补贴支出增加对其他部门的影响乘数大小。降阶后的矩阵中政府部门补贴增加意味着政府部门再分配支出增加,会引致Nb*向量的变化,从矩阵表示来看Nb*向量的变化量可以定义为政府支出向量的变化,即?驻Nb*=?驻Xzfb*。如果我们假定政府部门对其他部门的再分配补贴支出比重不变,这一比重2012年为(0.002,0.005,0.826,0.004,0.164),则不难计算政府补贴增加1亿元引致的政府再分配支出向量变化量?驻Xzfb*=(0.002 0.005 0.826 0.004)T。至此,我们便可以利用模型(13)计算出政府补贴支出规模扩大1亿元会引致其他机构部门收入增加量为:

也就是说政府补贴支出增加1亿元,会对非金融企业、金融机构、住户部门、国外的再分配收入分别产生0.014亿元、0.043亿元、0.881亿元和0.035亿元的拉动效应。

(三)政府补贴变动对再分配交易规模的影响测算

计算政府补贴支出变动对再分配交易的影响乘数时需要使用部门收支变动对再分配交易流量影响的乘数效应模型,这一模型有两种假定,遵循不同的假定最终计算结果会不尽相同。这里我们就以“固定部门再分配交易支出结构”假定为基础来计算该乘数效应。首先利用表3数据计算:

机构部门再分配交易支出结构子矩阵

上一部分我们计算了政府补贴支出增加1亿元对非金融企业、金融机构、住户部门、国外的再分配收入拉动效应。如果假定政府增加的补贴支出源自政府本身,则我们就得到一个包含全部机构部门的再分配收入变动向量:

综上,政府补贴支出1亿元的增加,会引致再分配阶段全社会收入税规模增加0.189亿元,社会保险缴款收入规模增加0.773亿元,社会保险福利收入规模增加0.603亿元,社会补助收入规模和其他经常转移收入规模分别增加0.215亿元、0.193亿元。1亿元政府补贴增加的再分配交易总乘数效应为1.973亿元。

五、研究结论

笔者用平衡表形式整理了我国资金流量表中国民收入再分配数据,进一步以国民收入再分配流量平衡表为基础构造了包含部门净收支变动的乘数效应模型、部门间关联影响乘数效应模型、部门收支变动对再分配交易流量影响的乘数效应模型三类模型在内的分析模型系统。系统阐述了不同表式、不同角度,以及不同前提假定下,某一部门的外部冲击对再分配平衡表全面影响效应的分析问题。最后,以政府部门补贴变动的再分配效应为例,利用2012年资金流量表中公布的再分配数据进行了模型系统的应用研究。文章结论从方法论角度为政府补贴的全面影响效应研究提供了一种可行思路,相关的实际测算结果也可以为政府再分配改革决策提供参考。

乘数效应计算结果显示政府补贴对再分配收支流量变动具有显著影响。再分配阶段政府补贴单位净增加的总乘数为3.460,单位净减少的总乘数为4.689。政府补贴支出规模1亿元的增加会对其他机构部门产生0.973亿元的再分配收入拉动作用。将中间乘数与最终乘数效应综合考察,单位政府补贴支出规模扩张会使全社会再分配交易流量规模扩大1.973亿元。政府补贴对各类再分配收支流量的调节功能明显。

政府补贴的变动对再分配阶段不同机构部门和不同分配项目存在较大差异的乘数影响,如1亿元的净补贴增加会使居民部门的再分配收入增加1.581亿元,而非金融企业部门的再分配收入仅增加0.024亿元。这主要受到我国当前再分配阶段政府部门收入来源和各个再分配交易项目上收入比重结构的影响。在政策目标上,如果要扩大补贴对非金融企业、金融机构的影响,则应扩大非金融企业、金融机构从政府获得的再分配收入比重,或者缩小居民部门从政府获得了再分配收入比重。如果政策目标是缩小政府补贴增加对收入税规模的影响,就应该降低收入税占再分配总收入的比重。也就是说政府补贴对不同机构部门和不同类型的再分配交易的影响大小,可以通过调节部门或者交易占再分配总收支的比重来进行调整。

分析模型中的相关假定如“固定政府部门再分配支出结构”、“固定部门再分配交易支出结构”,也从另外一个角度说明我们可以利用调节再分配交易项目收支比重和再分配交易部门收支比重的方式来改变政府补贴的交易和部门影响效应。说明政府补贴对参与经济运行主体的影响,不仅体现在直接补贴额度上,它还能够通过不同的部门间、交易间再分配收支结构来对运行主体产生差异明显的乘数影响效应。

参考文献:

[1]Wagstaff A,et al. Redistributive Effect,Progressivity and Differential Tax Treatment: Personal Income Taxes in Twelve OECD Countries[J]. Journal of Public Economics,1999,72(1):73- 98.

[2]Wolff,E. N. & A. Zacharias,The distributional consequences of government spending and taxation in the U.S.,1989 and 2000[J].Review of Income and Wealth,2007,53(4):692-715.

[3]Robalino,D.A. & P.G. Warr,Poverty,reduction through fiscal restructuring: An application to Thailand[J].Journal of the Asia Pacific Economy,2006,11(3):249-267.

[4]Ramos,X. & O. Roca-Sagales(2008),Long-term effects of fiscal policy on the size and distribution of the pie in the UK[J].Fiscal Studies,2008,29(3):387-411.

[5]国家计委综合司课题组.90年代我国宏观收入分配的实证研究[J].经济研究,1999,(11):3-12.

[6]胡汉军,刘穷志.我国财政政策对于城乡居民收入不公平的再分配效应研究[J].中国软科学,2009,(9):54-59.

[7]冉美丽.演进视角下中美个人所得税收入分配效应比较[J].河北经贸大学学报,2014,(1):73-76.

[8]常世旺,韩仁月.工资薪金个人所得税改革的再分配效应:基于微观数据的分析[J].财贸研究,2015,(2):103-109.

[9]杜莉.税制调整与我国个人所得税的再分配效应[J].统计研究,2015,(4):36-42.

[10]张勇.中国养老保险制度的再分配效应研究[J].财经论丛,2010,(7):59-66.

[11]穆怀中,闫琳琳,张文晓.养老保险统筹层次收入再分配系数及全国统筹类型研究[J].数量经济技术经济研究,2014,(4):19-34.

[12]黄艳敏,宋琦,张岩贵.公共财政支出变动的机会再分配效应分析[J].宏观经济研究,2015,(8):85-94.

[13]何辉,尹音频,张清.股息红利所得税的收入再分配效应研究[J].统计研究,2011,(6):11-15.

[14]文雯.收入再分配效应的测度及其影响因素分析[J].山西财经大学学报,2012,(7):9-15.

[15]岳希明,徐静,刘谦,丁胜,董莉娟.2011年个人所得税改革的收入再分配效应[J].经济研究,2012,(9):113-124.

[16]贝多广,骆峰.资金流量分析方法的发展和应用[J].经济研究,2006,(2):93-103.

[17]李宝瑜,李原.资金流量表模型体系的建立与应用[J].统计研究,2014,(4):3-12.

[18]赵锦春,谢建国.收入分配不平等、有效垮与创新研发投入——基于中国省际面板数据的实证分析[J].山西财经大学学报,2013,(11):1-12.

[19]陈璐.中国长期护理成本的财政支持和公平保障[J].财经研究,2013,(5).

责任编辑、校对:齐 园