基于目标曲线管理的电网工程成本与资金精益化管控研究

2016-01-14郑勇锋黄勇

郑勇锋 黄勇

【摘 要】本文结合电网建设项目工程管理中存在的问题,通过科学分解成本和资金预算,运用信息化手段编制工程目标曲线,建立项目全过程管控体系,极大地提高了对工程进度、成本和资金等的精益化管控能力,提升了项目建设单位工程项目管理水平。

【关键词】工程管理;目标曲线;全过程管控

一、引言

目前,电网工程项目管理中存在两个突出问题:一是项目开工建设时有进度计划,但没有相应的成本计划、资金计划,项目实际成本进度和资金进度只有总额控制标准,没有与业务进度匹配的精益控制标准,无法实现对工程项目的实时管控,导致成本进度、资金进度与业务进度脱节。二是不能将年度资本性支出现金预算准确分解到月份,造成年度现金流量预算与月度现金流量预算的脱节,进而造成年度融资预算与月度融资预算的脱节,不利于资金的统筹平衡。

本文通过建立工程项目目标曲线模型,为资本性支出预算精益化编制提供新思路和方法,夯实融资策略规划基础。同时,通过对比分析目标曲线和实际曲线的差异,强化工程项目进度、成本及资金的实时管控。

二、理论概述

1.目标管理理论

目标管理理论是由现代管理大师彼得·德鲁克根据目标设置理论提出的目标激励方案,其基础是目标理论中的目标设置理论。目标管理强调组织群体共同参与指定具体的、可行的、能够客观衡量的目标。

目标管理又称为成果管理,它是在泰罗的科学管理和行为科学管理理论的基础上形成的一套管理制度。泰罗强调:“凡是工作状况和成果直接地、严重的影响着公司的生存和繁荣发展的地方,目标管理就是必要的,而且希望经理所能取得的成就必须来自企业目标的完成,他的成果必须用他对企业的成就有多大贡献来衡量。”

研究过程中,本文依据目标管理理论原理设计了目标进度曲线、目标成本曲线和目标资金曲线模型,明确了电网工程项目各个阶段的进度、成本、资金支付目标,为电网工程项目目标管理提供了有效的工具。

2.目标成本管理理论

目标成本管理就是在企业预算的基础上,根据企业的经营目标,在成本预测、成本决策、测定目标成本的基础上,进行目标成本分解、控制分析、考核评价等一系列成本管理工作。它以管理为核心,以核算为手段,以效益为目的,对目标成本进行事前测定、事中控制和事后考核,使成本由少数人核算转变为多数人管理,成本管理由核算型转变为核算管理型,并使产品成本由传统的事后核算转变为事前控制,为各部门成本控制提出明确目标,从而构建一个全企业、全过程、全方位、多层次的成本管理体系,以达到少投入多产出获取最佳经济效益的目的。因此,它是企业降低成本、增加盈利和提高企业管理水平的有效方法。

3.过程管理理论

过程管理PDCA循环是指:使用一组实践方法、技术和工具来策划、控制和改进过程的效果、效率和适应性,包括过程策划、过程实施、过程监测(检查)和过程改进(处置)四个部分,即PDCA循环四阶段。PDCA(plan-do-check-act)循环又称为戴明循环,是质量管理大师戴明在休哈特统计过程控制思想基础上提出的。

在本文研究过程中,借鉴了过程管理循环理论,以目标曲线模型为工具,实现对工程项目全过程计划、监督、分析、反馈的闭环管理,为项目决策和管理水平的提高积累数据。

三、建模思路

1.目标进度曲线模型

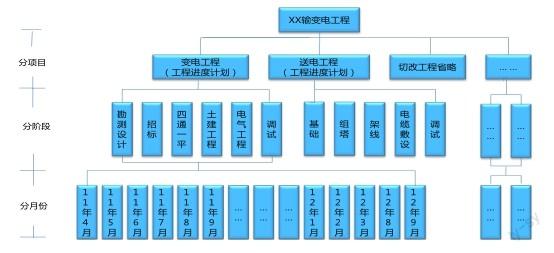

第一步,根据工程进度横道图,确定各子项目(如变电工程、送电工程和技改工程等)所涉及的施工阶段,统计各阶段的开工日期和完工日期,计算各子项目阶段工期数。

第二步,根据工程进度横道图,将各子项目阶段工期数分配到对应的年月中。

第三步,按年月汇总所有子项目工期数,编制工程工期进度按年月累计分配表,计算各年各月工期累积百分比,绘制工程项目进度曲线(见下图)。

最后,利用EXCEL公式搭建目标进度曲线模型,将各个工期对应月份进行拆分,实现只需录入里程碑进度计划,模型自动生成目标进度曲线;根据工程实际进度,模型自动生成目标进度曲线与实际进度曲线对比图。

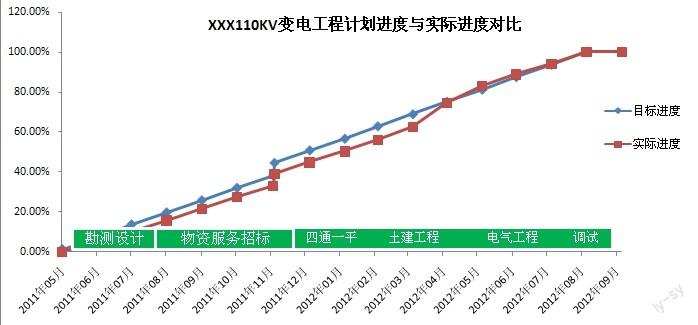

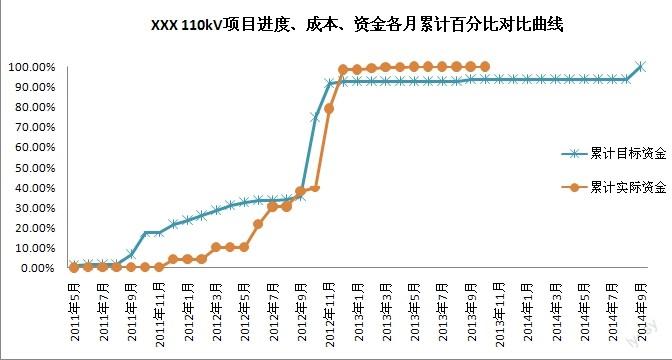

以XXX 110kV输变电工程项目为例,目标进度曲线和实际进度曲线对比情况如下图所示:

2.目标成本曲线模型

(1)模型搭建总体思路

第一步,将明细投资概算归集到工程项目各阶段。分别针对不同电压等级输变电工程所包含的子项目,将明细投资概算按一定规则归集到所属工程阶段,如变电工程按照工程前期、场平、土建、安装、调试、投运、结算、决算等八大阶段分解,线路工程按照工程前期、基础、组塔、架线、投运、结算、决算等七大阶段分解,按照权责发生制绘制出各子项目分阶段的目标成本曲线。

第二步,将归集到各阶段的成本在阶段内各月分配。在上述分阶段目标进度曲线基础上,依据里程碑计划,分解到项目生命周期的各个月份,绘制月度成本曲线。

(2)工程成本分摊规则

建筑工程费属于土建阶段,将总土建成本平均分摊至土建阶段各月;设备购置费属于土建后、电气工程初,从投资概算中取数,并将价款剔除增值税;安装工程费属于电气工程阶段,从投资概算中取数,其中装置性材料将价款剔除增值税。

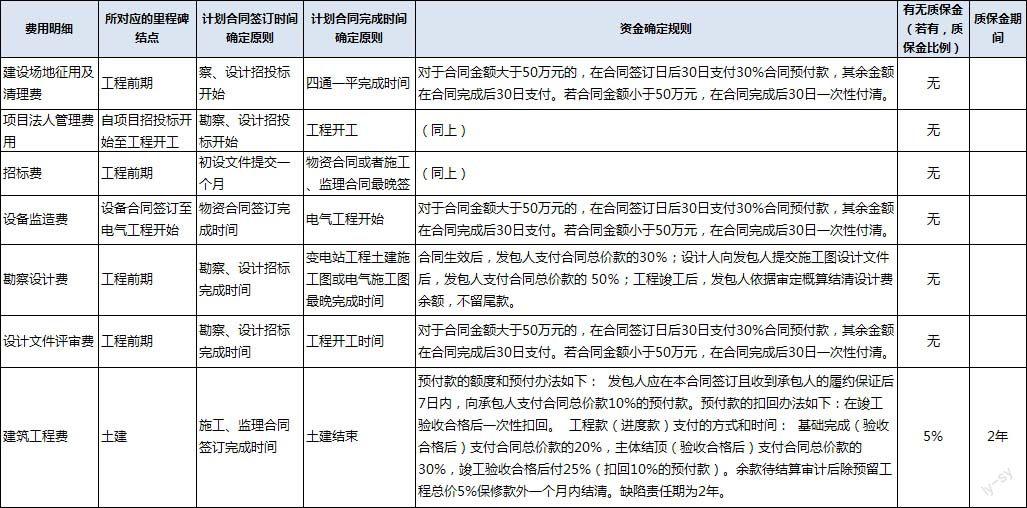

工程其他费用部分分摊规则如下表所示:

(3)搭建EXCEL模型

利用EXCEL搭建目标成本曲线模型,将成本分摊规则进行固化,依据录入的概算及里程碑计划自动编制各年度、各月份成本预算并生成目标曲线。

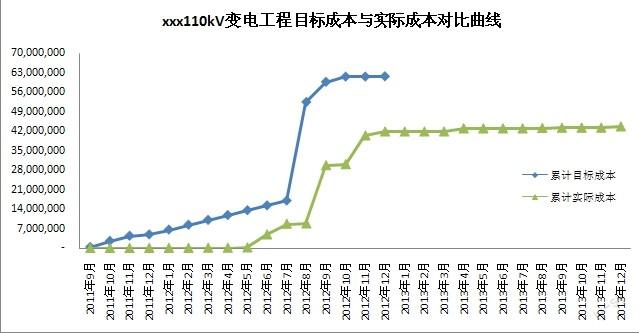

以XXX 110kV输变电工程为例,目标成本曲线和实际成本曲线对比情况如下图所示:

3.目标资金曲线模型

(1)模型搭建总体思路

第一步,依据投资概算,整理工程项目建筑安装费、设备购置费、安装工程费、其他费用中的各项明细支出;

第二步,确定各项明细支出所对应的里程碑阶段、计划合同签订时间以及计划合同完成时间等重要时间结点;

第三步,分析各省(区、市)公司历年服务类合同和物资类合同的资金支付特点,制定各明细支出资金计划的编制规则;

第四步,根据上述各项明细支出资金计划的编制规则,建立模型,计算项目从工程前期至质保金支付完成全过程各年、月的资金支付金额,绘制目标资金曲线。

(2)服务采购资金支付分配规则

服务类合同价款主要包括设计、施工、监理、安装调试、技术服务咨询、征地补偿等,其中设计、技术服务咨询等小额合同一次性支付,其他合同付款由预付款+进度款+结算款+质保金构成。具体资金支付规则如下表所示:

(3)物资采购资金支付分配规则

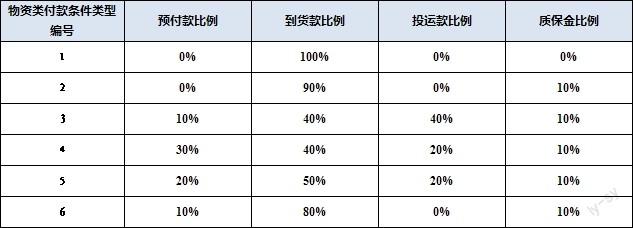

物资合同价款分预付款、到货款、投运款和质保金四次支付,具体资金支付规则如下:

预付款:合同生效后,卖方凭履约保证金、预付款收据办理支付申请手续。买方在申请手续办理完毕后60日内(向境外支付的,延长60日)支付预付款。

到货款:全部合同货物出厂试验合格并交货后,卖方凭到货验收单、增值税专用发票(100%合同价格,买方另有要求的除外)办理到货款支付申请手续。买方在申请手续办理完毕后60日内(向境外支付的,延长60日)支付到货款。

投运款:全部合同货物在现场完成安装、调试、性能试验和验收合格投入运行后,卖方凭货物投运单办理支付申请手续。买方在申请手续办理完毕后60日内(向境外支付的,延长60日)支付投运款。

质保金:合同货物质量保证期满,并无索赔或索赔完成后,卖方凭货物质保单办理支付申请手续。买方在申请手续办理完毕后60日内(向境外支付的,延长60日)支付合同余款。质量保证期从合同货物通过验收并投运后开始计算。

物资合同价款支付规则汇总如下表所示:

(4)搭建EXCEL模型

利用EXCEL搭建资金目标曲线模型,将服务类、物资类采购资金支付规则进行固化,依据录入的概算及里程碑计划模型自动编制各年度、各月份资金预算并生成目标曲线。

以XXX 110kV输变电工程项目为例,目标进度曲线和实际进度曲线对比情况如下图所示:

四、模型应用价值

1.科学开展投资预算年度分解

借助目标曲线模型将工程投资预算依工程进度计划分解到项目全生命周期的各年度、各月份,计算和编制工程项目年度资本性支出预算和资金预算,使得年度预算与工程实际进度更匹配,一方面提升了年度资本性支出预算的准确性和客观性,另一方面降低了预算执行控制的难度。

2.实现工程成本、资金实时管控

利用目标曲线模型,对目标成本和实际成本、目标资金和实际资金进行实时对比、图形化展示,对成本、资金进度异常及时预警,督促业务部门及时采取改善措施,有效提升了财务部门实时反映、实时监督能力。

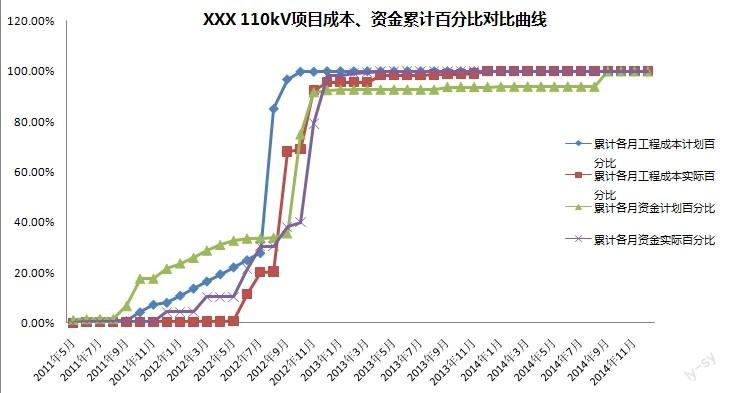

以XXX110kV输变电工程为例,该工程的目标成本、实际成本、目标资金和实际资金进度曲线右上图所示:

从上图可以看出:实际成本曲线均位于目标成本曲线下方。2012年8月目标成本曲线陡增,主要是因为依照计划,设备及材料在电气工程阶段初期应该全部到货,实际成本曲线略迟于目标成本曲线一个月。实际资金曲线在整个工程期间均位于目标资金曲线下方,表明实际资金在目标资金控制之下。目标资金曲线比实际资金曲线长约两年,主要是由于质保金未付。

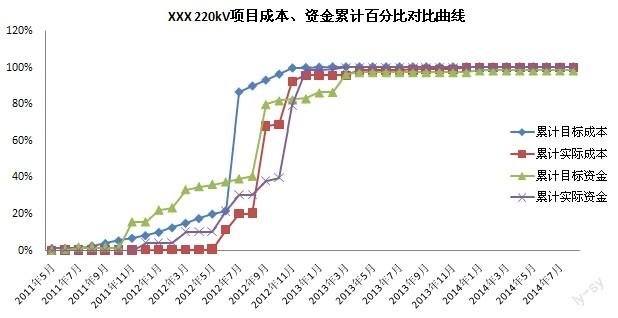

下图是XXX220kV输变电工程的目标成本、实际成本、目标资金和实际资金进度曲线:

从上图可以看出:实际成本曲线低于目标成本曲线,表明在整个工程期间,基本处于目标成本进度控制之下。2012年6月实际成本陡增,主要是因为依照计划,设备及材料在电气工程阶段初期应该全部到货。总体来看,而实际成本滞后于目标成本四个月终止。

实际资金曲线在整个工程期间基本位于目标资金曲线下方,但在2012年12月至2014年7月间实际资金曲线高于目标资金曲线,主要因为企业在2011年2月全额支付了主变压器设备款项,与计划有较大差异。 实际资金曲线滞后于目标资金曲线约6个月,主要是由于开始支付工程施工及设备物资质保金较晚。

3.提升资金使用效率

借助目标资金曲线,准确预测工程项目生命周期内各年、各月的资金支出计划,一方面提升了年度现金流量预算的科学性和准确性,提升了年度融资计划的准确性;另一方面实现了年度现金流预算与月度现金流预算、年度融资预算与月度融资预算的有效衔接,切实提高公司资金使用效率、降低财务费用。

五、结论

本文以目标管理理论和过程管理理论为基础,通过编制目标曲线模型,建立项目全过程管控体系,能有效解决目前电网工程管理中存在的投资预算年度分解不准确,实际成本进度、资金进度与工程进度不匹配,融资预算不精确等问题。该目标曲线模型已通过20余个不同电压等级输变电工程项目验证,具有实用性和可推广性。

参考文献:

[1]丁煌.西方行政学说史.武汉大学出版社,2004年12月修订

[2]周三多.管理学.复旦大学出版社 2010年

[3]李帅,高宇.过程方法与PDCA循环在质量管理体系中的应用.长江大学学报,2007