后续抵销业务多策略分析

2016-01-14李长青陈亮

李长青 陈亮

【摘 要】在编制集团合并报表时,应将内部交易、所得税会计等调整抵销项目进行抵销处理。通常企业均是采用在报表层面执行合并抵销,本文的研究前提是采用实时账面抵销的方法,在内部交易事项及其后续业务发生时即进行一对一抵销处理。这种方式难点在于正确区分并计算出各个后续流转业务中所涉及的内外部资产金额及内部资产中所包含的内部未实现损益。本文重点研究分析了在内部交易资产的各种后续流转业务中可以采用的各种区分策略并提出了如何选择最为适宜的策略的思路,为集团企业编制合并报表提供有益的参考。

【关键词】内部交易;内部交易未实现损益;后续抵销;多策略;集团合并报表

一、引言

本文的研究前提是采用实时账面抵销。即在母公司建立合并帐套,通过内部未实现损益跟踪表(以下简称“IUP表”)跟踪集团内企业每一笔发生的内部交易业务及其后续业务,利用信息化手段对其进行实时的合并抵销处理。当期所编制的合并抵销分录,将会传递到下一个连续会计期间合并帐套的期初数据中。最终集团的合并财务报表为各家单体财务报表与合并帐套的合并抵销报表简单加总而得。

二、后续抵销原理

1.研究思路与方法

本文以会计准则为依据,以内部购置资产的流转为分析主线,采用对比分析研究方法,分析不同抵销策略对企业合并财务报表的影响,为企业选择适合其经营特点的抵销方案提供思路,进而提高企业合并报表的准确度及便捷度。

本文研究的几个假定条件:

(1)假定纳入合并范围的为母子公司。

(2)只分析内部资产购销交易所涉及的后续业务的合并抵销,不讨论长期股权投资及所有者权益的合并抵销业务。

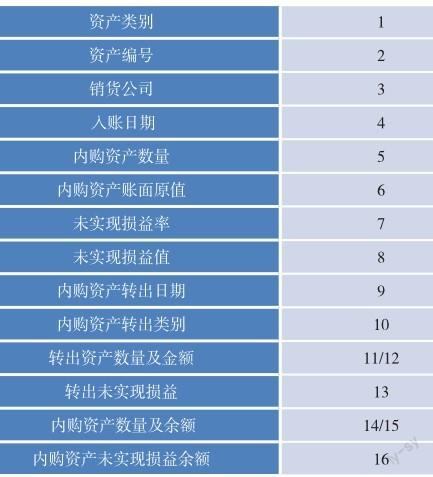

(3)以集团内各个公司为单位建立内部未实现损益跟踪表(简称IUP表)跟踪本公司内部购入资产及其所包含的未实现损益的各个流转过程。IUP表基本结构示意如下:

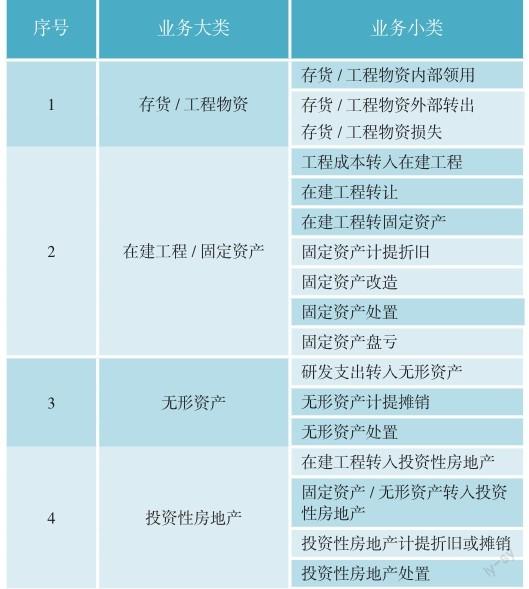

2.研究业务范围

具体后续业务类型、业务范围如右上表所列:

3.内部未计算损益的计算策略

(1)内、外部资产分配策略

当资产发生销售、领用、转让等后续业务时,需要按一定的分配规则,确定该业务所涉及的资产中,内外部资产的各自价值。主要的分配策略:内部优先、余额比例、固定比例、个别认定;

①内部优先:当企业发生后续业务时,该后续业务优先分配至内购资产,剩余部分再分配至外购资产。

②余额比例:即根据领用时账面的外购资产余额及内购资产余额的比例来分配本次领用资产中内外部资产的金额。

③固定比例:需根据内部采购物资的大致比例进行人为估算。

④个别认定:在内部采购物资或者外部采购物资数量不多或具有明显个体差异等情况下,可采用个别认定的方法对领用的工程物资进行区分。

(2)内部资产转出策略

①个别认定法:对各项资产进行个别认定时,通过个别认定,识别出从公司购入的资产其中包含的未实现损益金额

②先进先出法:先进先出法是假定先购入的先发出。采用先进先出法对内部采购资产进行分配,先发出从内部企业购买的工程物资(含内部未实现损益),然后再发出从非内部企业购买工程物资。

③余额比例法:即按照不同批次购入的或从不同销货公司购入的内部采购资产在发出日的余额比例进行分配。

(3)折旧及摊销业务未实现损益计算策略

由于采取的折旧及摊销的方法不同,每个会计期间转出的未实现损益数额不一致,其对企业递延所得税的影响也不一致。在内部销售固定资产盈利的情况下,由于在合并报表层面,固定资产的账面价值已经抵销扣除了未实现损益部分,而该项资产的计税价值包括尚未折旧完的未实现损益部分,因此在合并报表层面,存在可抵扣暂时性差异,应确认递延所得税资产。同时,增加采购当期合并报表净利润,随着内部未实现损益通过折旧方式逐渐转化,该项资产的计税价值逐渐减少,该项递延所得税将在以后年度减少合并报表净利润。当内部销售固定资产存在亏损的情况下,则相应产生递延所得税负债,减少采购当期合并报表净利润,并在固定资产使用年限内增加合并报表净利润。

①平均年限法:按固定资产折旧年限计提折旧,计算每年内部交易未实现损益所计提的折旧额。

②双倍余额法:按固定资产双倍余额法计提折旧,计算每年内部交易未实现损益所计提的折旧额。

③年数总和法:年折旧率=可使用年限÷预计使用寿命的年数总和×l00%,计算每年内部交易未实现损益所计提的折旧额。

4.不同策略的影响

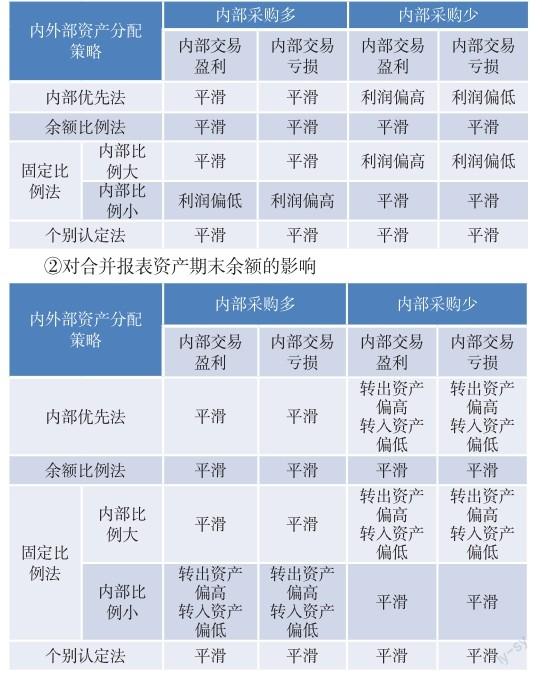

(1)内、外部资产分配策略

当存货等资产发生对外销售或固定资产及无形资产发生折旧摊销等后续业务时,不同的分配策略对合并报表净利润及资产期末余额的影响程度不同。当存货等资产发生内部领用、资产形式转换等后续业务时,不同的分配策略对转出当期的合并净利润没有影响,但对转出及转入资产余额存在影响,进而影响到转入资产对外销售或折旧摊销期间的合并报表净利润。

各种分配内外部资产的策略对合并报表的影响程度分析

①对合并报表净利润的影响

企业根据资产项目的实际情况,结合本公司技术可实现程度,选择最适合的分配策略,以最简便的方式实现对内部未实现损益最准确的合并抵销。

(2)内部资产转出计算策略

我们举例来说明按不同的分配策略对发生后续业务的内部资产进行分配所产生的合并抵销结果。

业务场景:甲公司2013年12月从外部公司购入A资产275万元,从乙企业购入A资产100万元,包含未实现盈利为30万元,从丙企业购入A资产200万元,包含那未实现盈利为20万元。当月销售账面价值为230万元的A资产。假定该资产没有期初余额。则在编制2013年12月合并报表时,采用不同的分配方法分配内部资产,合并抵销结果不同,如下表所列(单位:万元):

(3)折旧及摊销业务未实现损益的计算策略

不同的折旧政策对合并报表的影响主要在于折旧差异所带来的递延所得税的影响。平均年限法对各期合并报表的净利润的影响比较平缓,采用双倍余额递减法及年数总和法,则在最初几年增加了递延所得税资产的余额,所得税费用数额相对较低,净利润相对较高。其中双倍余额递减法影响力度较大。

三、结论

1.在对后续业务进行合并抵销时,需区分产生后续业务的内购资产及外购资产后,再对内购资产进行分配。

2.在对内外购资产进行分配时,可以采用内部优先法、余额比例法、固定比例法、个别认定法等分配方法。企业可以考量资产流转的性质、资产交易量的大小、资产价格的差异度、资产流转核算基础数据的可获得性等因素选择最经济适用的分配方法。

3.在对内部资产进行分配时,可以采用个别认定法、先进先出法、余额比例法等分配方法。企业可以考量资产流转的性质、资产交易量的大小、资产价格的差异度、资产流转核算基础数据的可获得性等因素选择最经济适用的分配方法。

4.企业在选择不同的后续业务合并抵销策略过程中,应遵循尽可能贴近本公司经营业务实际情况的策略方案,同时兼顾到经营管理需求,并考虑使核算成本最小化的经济效益原则。

参考文献:

[1]企业会计准则

[2]企业会计准则讲解2010年

[3]张国柱.存货跌价准备的合并抵销合录剖析.山东商业会计,2005.3