关于煤炭企业固定资产修理费用的调查与分析

2016-01-14胡函刘新黄雪娇

胡函 刘新 黄雪娇

【摘 要】煤炭开采工艺复杂、工种繁多,所需要的机械设备数量和种类也很多,可以说固定资产在煤炭企业的日常经营活动中扮演着不可或缺的角色。本文根据新企业会计准则中固定资产修理费会计处理的变化,基于抚矿公司的报表数据,对煤炭企业日常经营活动中成本分配管理的影响进行分析以及提出的改进意见。

【关键词】新企业会计准则;固定资产修理费;煤炭企业

旧企业会计准则由于考虑到权责发生制原则,规定企业生产部门发生的固定资产修理费可以进行待摊或预提直接计入当期“制造费用”中,允许将其资本化处理。而新的企业会计准则实施后,企业固定资产修理费在会计处理上发生了明显变化,一是:不符合固定资产后续支出确认条件的修理费用计入当期费用,不再采用预提或待摊的方式核算;二是:修理费用支出计入当期的管理费用或销售费用,也就是在企业的产品成本和劳务成本中不包含固定资产修理费用。前者出于会计重要性及谨慎性原则,防止人为操纵会计信息,虚列成本费用,扰乱会计核算,但是,后者把修理费用支出全部划入管理费用或销售费用就显得不合情理了。现以抚矿公司报表数据为依据,浅析该会计处理变更后的影响。

一、抚矿公司的基本情况

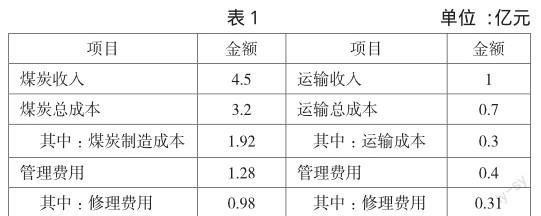

抚矿公司是以煤炭开采加工销售为主和油母页岩炼油销售为辅的多种经营模式的国有大型煤炭企业,在其日常的生产经营过程中,固定资产的使用发挥着至关重要的作用。抚矿公司2013年实现利润1.6亿元,收入5.5亿元,成本支出3.9亿元。表1为其成本构成。

该企业煤炭生产方面的固定资产原值10.8亿元,运输方面的固定资产原值1.9亿元。2013年只有3台采矿汽车、1台10立电铲进行了技术改造和1台韶峰电力机车进行了技术改造,发生的费用符合固定资产后续支出条件,通过在建工程,取得固定资产,在以后会计年度提取折旧额摊销到相应的成本中去。其它的修理费用1.29亿元均计入到管理费用中核算,而这些修理费用仅有0.05亿元属于管理部门使用的固定资产发生的修理费用。最直接的影响是降低了煤炭产品的成本和企业的运输成本,在企业管理目标考核中,直接影响到了产品的定价。2013年生产原煤115万吨,单位成本是167元/吨,而实际上把修理费放进去,煤炭单位成本则为252元。抚矿公司是一个建国前就开始开采老煤炭企业,煤炭开采、提升、选煤所使用的固定资产有90%是老旧超龄设备,年折旧额只有5000万元,大大降低了煤炭成本。采矿大汽车更换一条轮胎就需要11万元,每条只能用6个月;煤矿开采边坡区域的不稳定性使得提升系统处于经常性维护的状态,维修费用巨大,这些都应计入煤炭产品成本才更具有合理性。

二、固定资产修理费会计处理变更后的影响

固定资产具有价值高、使用寿命长等特点,是煤炭企业生产经营过程中不可或缺的工具。在产品生产加工过程中机器设备、厂房、建筑物等必然会出现故障或毁损的情况,所以必须对其进行检修,以保证设备的正常运行及厂房建筑物的正常使用,所发生的费用与生产的产品有着密切的联系,如果一概而论的将企业所有的修理费全部纳入期间费用进行核算,显然不是很合理。

第一,与正确划分成本费用与期间费用相违背。成本费用是指为产品生产或提供劳务发生的应由产品或劳务负担的费用。期间费用是指企业在日常经营活动中发生的不能直接归属于某个特定产品成本的费用。由此可见,固定资产如果不是为生产产品或劳务提供发生的,所发生修理费应该计入到期间费用中;对于固定资产发生的修理费很难确认其具体归属的产品或劳务,可以将其归入到期间费用中核算。但是,如果将可以明确具体的产品或劳务的修理费,划入到期间费用中核算,显然违背了产品成本或劳务成本核算的原则,使产品成本或劳务成本核算不合理。

第二,企业固定资产所发生修理费用计入到期间费用中,与固定资产持有期间所发生其他费用的处理不协调。固定资产在持有和使用过程中,要发生折旧费用、保险费、电费、燃料、检验费、租赁费、修理费等等。根据新的企业会计准则规定,将用于生产过程的固定资产所发生的折旧费用、保险费用以及能耗费用或租赁费用等进行对象化处理,计入所归属的产品成本或所提供的劳务成本中,而只有固定资产修理费在发生时不对其进行对象化区别计入成本而作为期间费用计入到管理费用中,这就明显与生产中固定资产所发生的其他费用的处理不协调。

第三,对煤炭企业这种固定资产修理费用占产品或劳务成本比重较高行业来讲,固定资产修理费用在发生时一次全部计入期间费用,如果将企业固定资产在生产经营过程中发生的修理费用完全刨除在产品成本或劳务成本之外,其产品成本或劳务成本就不能完整地反映固定资产在日常生产经营过程中真实的使用状况及消耗程度,将降低煤炭企业报表数据的准确度和可信度,从而影响了煤炭企业的以后的生产经营决策。抚矿公司就是一个明显的例子,在煤炭产品生产中,含修理费的吨煤成本是252元,不含修理费的吨煤成本是167元。所以,煤炭成本会计信息的使用价值明显降低。抚矿公司在承担煤炭、矸石、页岩运输的过程中,运输总成本0.7亿元,修理费就占了0.31亿元,占运输总成本的44%,如果不将固定资产修理费用进行对象化计入运输或装卸劳务成本,就会使所计算的成本不完整。

第四,将固定资产生产活动中所发生的修理费全部计入到管理费用中,则产品成本所涵盖的内容并不全面,不利于煤炭企业日后对成本费用的控制与管理。加强对成本费用的管理、合理降低成本费用是企业管理中不断追求的目标。煤炭企业生产用固定资产的管理、使用以及维修通常由生产部门负责,如抚矿公司就是将电机车归机务段使用和管理,铁路归工务段使用和管理,采矿汽车归汽运段使用和管理,提升系统归提升段使用和管理。如果将生产用固定资产修理费计入管理费用而不是进行对象化处理计入产品成本或劳务成本,也就是说产品成本或劳务成本中并没有反映出固定资产的耗费水平,这显然不利于煤炭企业对这部分费用的管理与控制。

三、对煤炭企业固定资产修理费用会计处理的改进建议

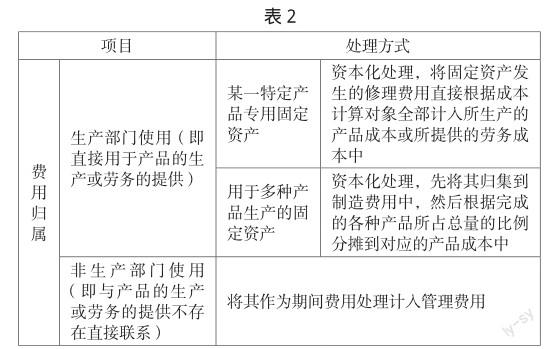

为了能够真实的反映煤炭企业的产品成本几劳务成本,为信息使用者提供精确可靠的会计信息,就必须对发生的固定资产修理费是否与生产产品紧密相关进行专业的判断。若煤炭企业的挖掘机械、蒸汽锅炉等这些一线生产设备,即某些产品生产必需的特定固定资产所发生的修理费应计入该产品成本或劳务成本中;若煤炭企业那些不直接服务于生产经营的非生产经营用固定资产所发生的修理费,与特定的产品生产或劳务提供不存在直接关联,而与一定会计期间的联系更为密切,应将其直接作为期间费用处理不再计入产品成本或劳务成本。

根据成本会计费用的划分原则,对于煤炭企业发生的固定资产修理费用是计入产品或劳务成本还是期间费用,可以按照其与所生产的产品或所提供的劳务的关系来明确其归属。详细过程见下表2。

综上所述,对于直接作用于生产产品的固定资产所发生的修理费,只有充分的将其对象化处理,明确分摊到其所应属的产品成本或劳务成本中,才能真实完整地反映产品的成本构成,也为煤炭企业的成本管理工作提供可靠的会计信息。

参考文献:

[1]卢佳瑄,韩城义.从成本管理角度分析固定资产修理费处理方法变更的利弊[J].财会月刊,2012(1)

[2]朱炜.大型煤炭开采企业成本分析研究[J].会计师,2012(1)

[3]李红艳.对企业生产车间固定资产修理费用会计处理的探讨[J].实务与操作2012(3)

[4]饶遥.固定资产修理费用期间费用化问题分析[J].管理在线,2012(1)

作者简介:

胡函(1993-),女,辽宁抚顺人,硕士,研究方向:财务会计理论与实践研究。