我国商品房价格的时空动态特征——基于空间动态面板模型的实证研究

2016-01-12郭建华

〇郭建华

(邵阳学院 经济与管理系,湖南 邵阳 422000)

我国商品房价格的时空动态特征——基于空间动态面板模型的实证研究

〇郭建华

(邵阳学院经济与管理系,湖南邵阳422000)

摘要:基于空间动态面板模型,利用2003-2012年我国商品房价格的省际面板数据,分析我国商品房价格的影响因素及时空动态特征。结果表明,土地价格、商品房供应量和城镇居民人均可支配收入是商品房价格的主要影响因素;我国商品房价格存在较强的时间上的动态惯性效应和空间上的区域关联特征,而且临近地区房价的相互影响程度高于不相邻地区间的房价影响程度,经济特征相似地区房价的相互影响程度高于经济特征不同地区的房价相互影响。

关键词:商品房价格; 影响因素; 时空动态特征; 空间动态面板模型

Empirical Research on Spatio-Temporal Dynamics and Influencing

Factors of Commercial Housing Prices in China Based on

A Dynamic Model of Spatial Panel Data

GUO Jian-hua

(Department of Economic and Management, Shaoyang University; Shaoyang 422000, China)

Abstract:In this study, the Spatial Dynamic Panel Model is used to analyze influencing factors and spatio-temporal characteristics of China’s commercial housing prices using provincial panel data from 2003 to 2012. The results demonstrate that land price, supply of commercial residential building and per capita disposable income of urban dwellers are key influencing factors to housing prices. Meanwhile, the housing prices have dynamic inertia effect in time and regional correlation characteristics in space, i.e. mutual influence of housing prices in neighboring areas or areas with similar economic features is higher than that in nonadjacent areas or areas with dissimilar economic features.

Key words:commercial housing price; influencing factor; spatio-temporal dynamic characteristic; Spatial Dynamic Panel Model

一、引言及文献综述

做为国民经济的一个重要组成部分,我国房地产业的发展在很大程度上取决于整个国民经济的发展水平,反之又影响国民经济的有序发展。它与宏观经济的发展相互促进、相互制约。同时,受多种因素的影响,房地产业的发展及波动也具有明显的区域特征,这种区域特征通过房地产的产出、投资、消费和价格来影响该地区的经济活动。

目前,很多学者对房地产价格的影响因素及区域差异进行了研究。关于房价影响因素的研究方面,Tsatsaronis和Haibin[1]应用调整后的房地产实际价格、居民消费价格指数、国内生产总值增长率与实际短期利率建立VAR模型,研究了房地产价格与上述经济因素的关系,结果表明通货膨胀是影响房地产实际价格的主要因素,收入对房地产价格的影响非常有限。Hwang和Quigley[2]利用美国面板数据建立三方程模型研究了宏观经济状况、平均收入、就业率和建筑成本等因素对房价的影响。Demary[3]通过构建结构向量自回归(SVAR)模型研究了10个OECD国家房地产价格与通货膨胀率、产出及利率的关系。Beltratti和Morana[4]研究了G-7国家的宏观经济状况与房地产价格的关系,结果表明,宏观经济与房地产价格存在双向促进作用,但是相对消费与产出而言,投资对房地产价格的影响更大。Wheaton和Lee[5],Miller等[6]通过对美国住房市场进行研究后发现,住房交易量与住房销售价格之间存在因果关系。董志勇等[7]从需求方、供给方、地方政府及贷币政策变量角度考察了房地产价格的影响因素。赵昕东[8]利用1999年1季度至2009年2季度的居民消费价格指数、国内生产总值、货币供给与住宅价格指数的季度数据,建立结构向量自回归模型,估计了供给冲击、需求冲击与货币政策冲击对中国房地产价格变动的动态影响。张娟锋和刘洪玉[9]通过建立中国城市住宅市场与土地市场的联立方程模型,并利用OLS和2SLS两种方法估计了城市住宅价格与土地价格方程。结果表明,住宅市场与土地市场是互动影响的关联资产市场,住宅价格与土地价格之间存在联立性,人口数量、财富水平、建筑成本、住宅预期收益和土地市场化程度是造成中国城市间住宅价格、土地价格差异的决定因素,但平均工资与城市宜人性的影响并不显著。孔煜和高波[10]利用省际面板数据,在解决房价和交易量之间内生性基础上,利用联立方程采用三阶段回归法(3SLS)实证考察了二者之间的相互关系,发现房价与交易量之间存在滞后的正相关关系,并且房价处于主导地位。申敏和吴和成[11]基于变结构面板协整模型对我国长三角八个城市房价变化的主要原因进行了研究,结果表明,限购政策使房价明显下降,但房产税的出台对房价影响不显著。

关于房价波动和区域效应的研究方面。Holly等[12]对美国各州房价变化进行了研究,发现房价直接受人均收入水平的影响,与净借贷额呈负相关性,与人口增长呈正相关性,同时,各州房价还存在显著的空间效应影响。Holly等[13]对英国房市的时间和空间扩散效应进行了研究,发现纽约的城市房价直接影响到伦敦房价,伦敦房价在时间和空间效应上也受其它金融中心城市房价的影响。Brady[14]通过构造房价的空间滞后模型并在模型中加入一个因变量的滞后一期项来体现房地产价格的自相关,得到了反映房地产价格变动的空间动态面板模型,然后利用最小二乘估计和工具变量估计方法对美国加利福尼亚房价进行了实证分析,发现该地区房价之间存在空间扩散效应和时间滞后效应。Jeanty等[15]和Guerrieri等[16]研究了一个城市及其临近城市房价波动的相互关系,结果表明因为高收入者有迁居“富裕临近城市”的倾向,所以临近城市房价会受人口迁移的影响而趋于均衡。梁云芳和高铁梅[17]基于误差修正模型讨论了房价区域波动差异的成因,得出信贷规模对东、西部地区的影响比较大,实际利率对各地区影响差异不大且影响较小的结论。王松涛等[18]应用Johansen协整关系检验、多变量格兰杰因果关系检验和脉冲响应函数方法,分析了我国5个主要区域城市房价之间的互动关系。黄飞雪等[19]综合运用协整检验方法分析了自1999年1季度至2008年3季度间中国副省级以上城市房屋销售价格的关联性。

综上所述,国内外大部分关于房地产市场价格方面的研究大多局限于宏观影响因素的分析,同时涉及引起房价波动影响因素及房价时空效应研究的文献尚不多。

本文为了充分考虑我国房价在时间和空间上的动态效应以及时空混合效应,首次采用既包含时间和空间滞后项,也包含时空混合效应项的动态面板模型,对我国商品房价格影响因素和房价的时空动态特征进行研究。

二、商品房价格影响因素分析模型

按照经济学的价格理论,商品的价格是在市场竞争过程中由市场需求与供给趋于均衡而形成的,商品房价格(Y)(单位:元/平方米)的形成同样也取决于房地产市场的供给和需求状况。当年商品房平均价格用当年各省市商品房销售额除以当年商品房销售面积得到。为分析商品房价格的影响因素,初步选定影响商品房需求和供给的因素包括土地购置价格(X1)(单位:元/平方米)、当年商品房开工面积(X2)(单位:万平方米)、城镇居民人均可支配收入水平(X3)(单位:元)、城市人口密度(X4)(单位:人/平方千米)、刻画地区宏观经济的人均GDP(X5)(单位:元)和城镇居民消费价格指数(X6)(单位:%)等。

(一)在建筑材料成本相差不大的情况下,各地区土地价格购置成本是决定商品房价格的重要因素,土地价格越高商品房价格也随之上涨。

假设1:商品房价格与土地价格呈正相关关系。

(二)商品房供应量直接决定其价格,供应量增加,房价上涨幅度会随之降低甚至房价降低,反之,供不应求的房地产市场必然导致房价上涨。本文以当年商品房开工面积衡量其供应量。

假设2:商品房价格与供应量呈负相关关系。

(三)收入水平越高,居民消费能力和消费意愿增强,消费性住房需求则会提高,但是房地产市场供给却不会在短期内大幅提高,房地产价格自然会升高,反之,房地产价格会降低,本文中用城镇居民实际人均可支配收入衡量收入水平高低。

假设3:商品房价格与收入水平呈正相关关系。

(四)城镇居民作为商品房市场需求的主体,对商品房价格的影响较大,城镇人口总量和人口密度越高,整个房地产市场的需求会增加,反之,会导致房地产价格下降。但是,如果某城镇的消费价格过高,会导致人口的迁出现象,从而商品房需求减少,房价有下降的趋势。

假设4:商品房价格与城镇人口密度正相关;与城镇居民消费价格指数负相关。

(五)我国的房地产业已经成为国民经济的一个重要组成部分,在国民经济运行的大背景下,房地产也自然会受宏观经济波动的影响。宏观经济运行良好,房地产市场发展有序,商品房价格有上升的趋势,反之相反。在此,选取衡量地区经济发展的国内生产总值衡量宏观经济状况。

假设5:商品房价格与宏观经济呈正相关关系。

本文首先通过面板数据模型,采用我国各地区数据对商品房价格区域差异产生影响的因素进行识别。建立如下半对数线性模型:

lnyit=α0+α1lnx1it+α2lnx2it+α3lnx3it+α4lnx4it+α5lnx5it+α6x6it+ηit

(1)

其中,i表示横截面,代表第i个地区或区域。t表示时间序列单元。ij,j=0,1,…,6表示模型的常数项和各因素的系数,均为待估参数。yit表示区域i在时间t时的商品房价格。x1it,x2it,x3it,x4it,x5it,x6it分别表示区域i在时间t时上述六个因素的观测值。ηit为误差扰动项。

为考察六个因素对商品房价格的解释效用,对模型(1)采用逐步回归法,用商品房价格对各因素分别回归,根据回归方程的拟合优度可决系数进行变量取舍。如果加入的变量能够提高拟合优度并通过t统计量检验,那么这个变量就应该纳入模型中,反之,则剔除不显著变量。由于收入水平是影响房地产市场需求最重要和最基本的因素,因此,本文以收入水平为基准,依次将各个解释变量加入模型中进行逐步回归分析。

三、商品房价格时空特征分析模型

(一)模型设定

为了充分考虑我国房价的时间和空间效应以及时空混合效应,本文首次采用既包含时间和空间滞后项,也包含时空混合效应项的空间动态面板数据模型(SDPD Model)来刻画我国房地产价格的时间和空间效应关系,模型的一般形式为:

Yt=γYt-1+λWYt+ρWYt-1+Xtβ+Cn+εt

t=1,…,T

(2)

其中,Yt=(y1t,…,ynt)′是n个地区的商品房价格在时间t时的对数观测值向量。Xt是外生影响因素的观测值矩阵。Cn=(c1,…,cn)′表示n×1维个体固定效应向量。n×n矩阵W是常数空间权重矩阵,用来刻画个体的空间相关结构,通常假设其主对角线上的元素为零,。Yt-1,WYt,WYt-1分别表示时间滞后项,空间滞后项和时空混合滞后项,γ,λ,ρ分别是它们的标量系数,γ衡量区域前期房价对当期房价的影响强度,称为房价惯性强度;λ表示空间相关系数,λW衡量各区域房价的空间关联程度;ρ表示时空效应系数,ρW衡量其它区域前期房价对本区域当期房价的影响。β是k×1维系数向量,εt=(ε1t,…,εnt)′是扰动项且εt~iid.N(0,σ2In),In表示n阶单位矩阵。

(二)模型估计

现有文献中估计模型空间和时间上的混合动态性有三种常用方法。即准极大似然估计法(QML),工具变量法或广义矩估计法(IV/GMM)和贝叶斯马尔科夫链蒙特卡罗法。本文采用准极大似然估计法(见Jihai等[20])对模型(1)进行估计。

(3)

其中,Vt(ζ)=Sn(λ)Yt-Ztδ-Cn,Sn(λ)=In-λW,Zt=(Yt-1,WYt-1,Xt)。

首先利用(3)对向量Cn的偏导数等于零的一阶条件:

(4)

然后在给定ϑ的条件下,可得Cn的估计和紧凑似然函数分别如(5)和(6)式所示:

(5)

(6)

(7)

四、实证分析

(一)样本数据的选取和权重矩阵W的设定

本文主要对我国各省市商品房价格影响因素进行分析以及研究不同省市商品房价格的区域效应,涉及的主要变量有被解释变量:各城市商品房平均价格(yit)和外生解释变量(xkit),样本数据选取国家统计局网站提供的2003年至2011年全国各省市商品房平均价格和其它相关指标的面板数据。*数据来源:国家统计局网站www.stats.gov.cn

空间权重矩阵W刻画的是空间各单元间的相互信赖关系与关联程度。关于权重矩阵的设定可以采取多种方式,实证研究中,常采用的有地理权重矩阵和经济权重矩阵。为了更客观地刻画各空间单元的关联结构,本文从地理位置特征和社会经济特征两个角度分别建立包括相邻规则与距离规则的空间加权矩阵,以便更准确地把握房价的区域相关关系。

1.地理权重矩阵遵循Rook相邻判定规则,即两个地区拥有共同边界就认为是相邻。W按如下方式定义:

W=(wij)n×n,wii=0;wij=1,如果地区i与j相邻,否则,wij=0。

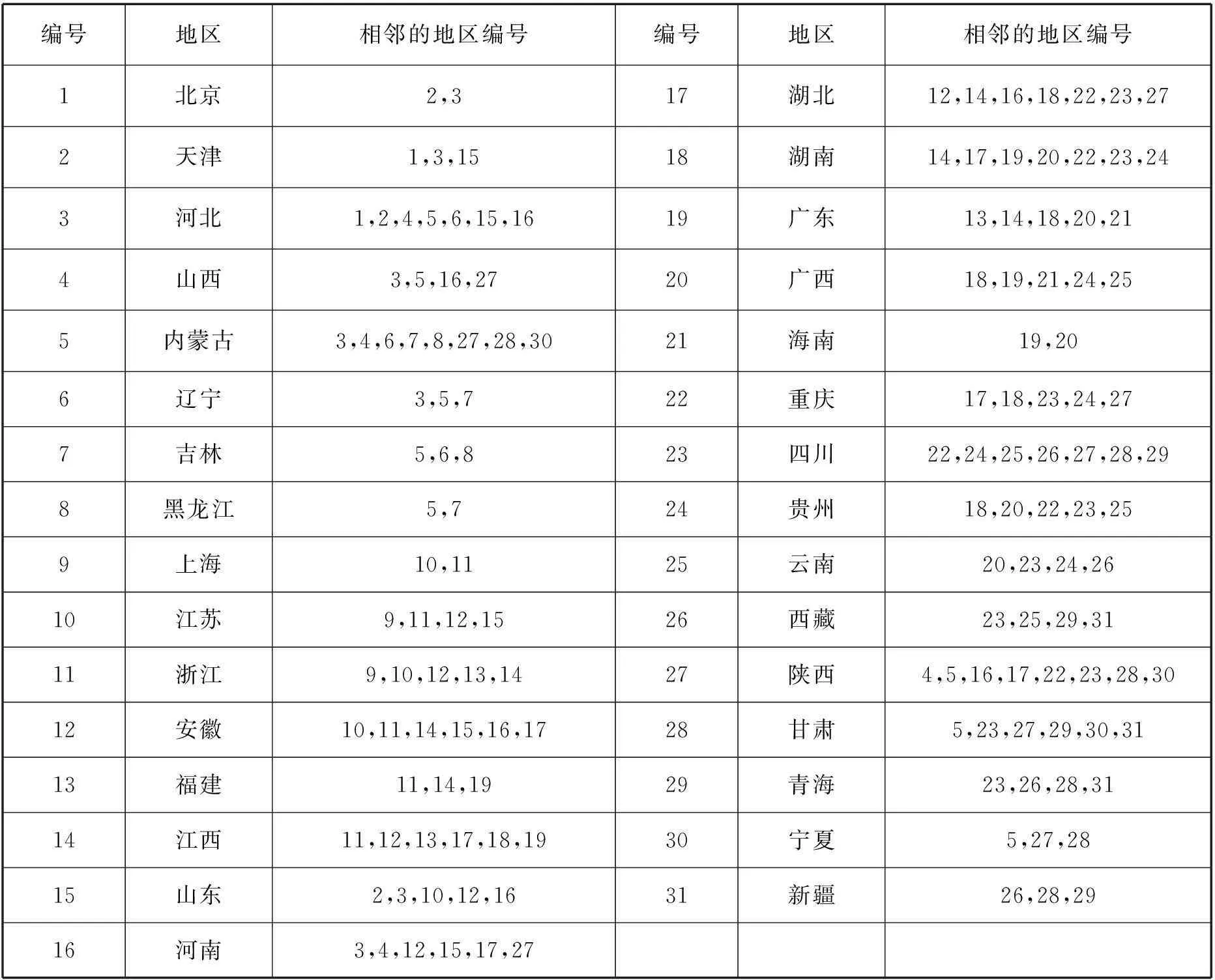

在全国31个省市中,海南省在地理位置上属于海岛区域,但是它和广东省和广西省隔海相望,所以在空间权重矩阵的设定时,认为海南省和广东省以及广西省是相邻的。我国31个省市地理临近关系如表1所示。

表1 我国31个省市地理位置关系

(二)实证结果及分析

1.影响因素分析

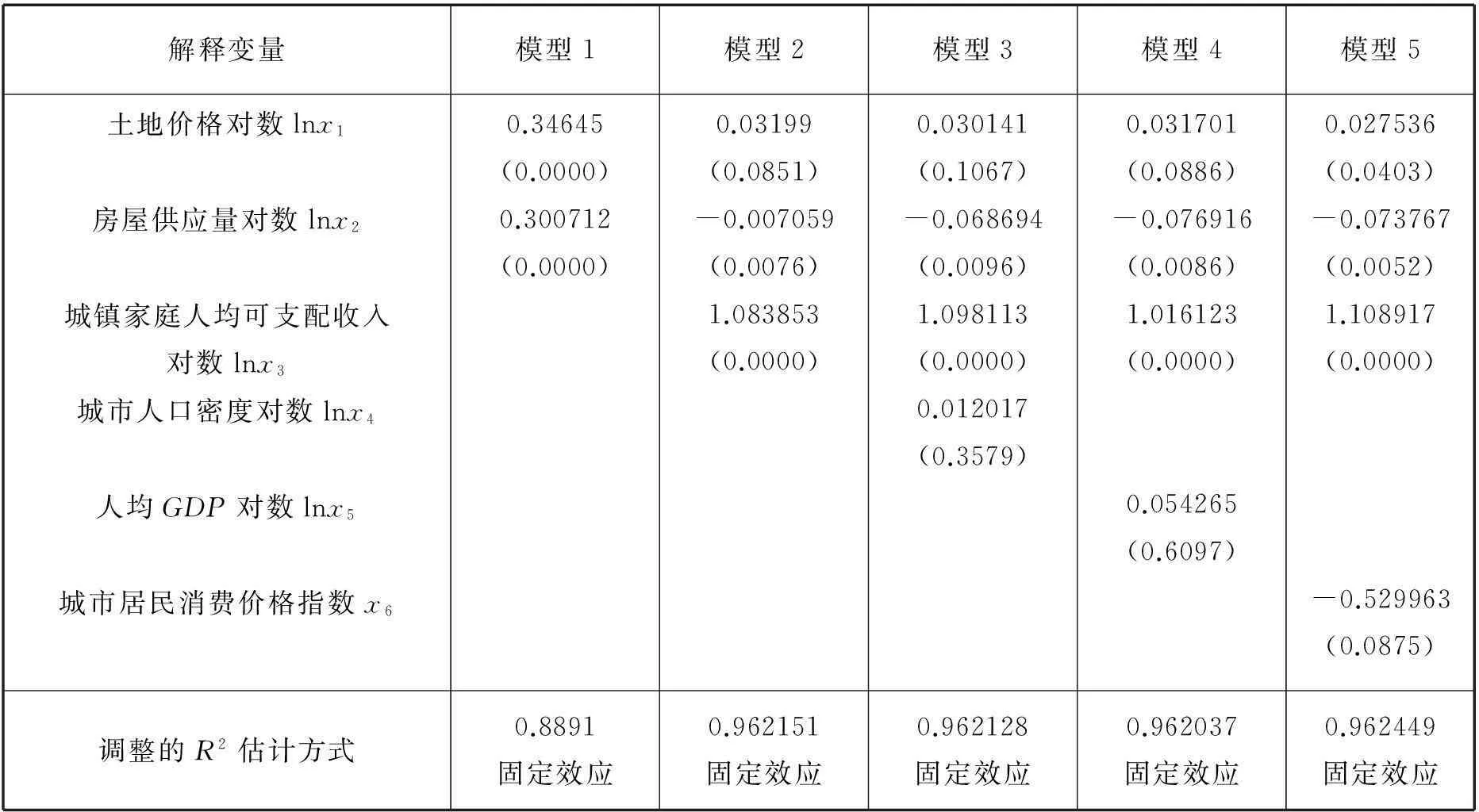

为分析商品房价格影响因素,对模型(1)采用逐步回归的方法进行估计,并逐步剔除不显著的变量,估计结果如下表2所示。

表2 回归结果

注:括弧内数值表示对应的p值。Hausman检验结果表明,采用固定效应估计方式较为适合。

表2中各模型的估计结果表明,随着不显著变量的剔除和新的显著变量的引入,模型的R2逐渐提高,模型拟合效果较好。结合现有的房地产影响因素的理论分析,选择表2中模型5做为商品房价格影响因素分析的模型依据。

从估计结果看,土地价格、商品房供应量、城镇家庭人均可支配收入和城市居民消费价格指数对商品房价格的影响较为显著,而且土地价格和人均可支配收入与房价正相关,房屋供应量和消费价格指数与房价负相关,这和本文前面的理论假设一致,与现有文献研究(如董志勇等(2010))的结论也相吻合。从定量角度看,土地交易价格上升1%,商品房价格会上升0.028%,且在5%的显著性水平下通过检验,可知假设1是合理的。商品房供应量增加一个百分点,商品房价格就会下降大约0.074个百分点,且在1%的显著性水平下通过检验,假设2与事实相吻合。城镇家庭人均可支配收入增加1%,商品房价格则会上升1.1%,而且通过显著性水平为1%的显著性检验,说明收入水平与商品房价格的正相关程度很高,很大程度上支持了假设3这一观点。城市居民消费价格指数上升一个百分点,商品房价格则会下降0.5个百分点,但只在10%的显著性水平下通过检验,这说明商品房价格和消费价格指数确实呈现微弱的负相关关系。至于城市人口密度和人均GDP,没有表现出与商品房价格的显著相关性。

2.商品房价格的时空动态特征分析

根据前面商品房价格影响因素的分析结果,选取影响显著的土地价格x1,商品房供应量x2,城镇家庭人均可支配收入x3,城市居民消费价格指数x6作为外生解释变量,它们在各年度的观测值构成(2)式中的外生解释变量矩阵Xt。

面板数据是时间序列数据和横截面数据的混合数据,为避免空间计量模型建立过程中的伪回归现象,首先对面板数据进行单位根检验和协整检验。另外,对空间面板数据进行计量分析还要进行空间相关性检验,在此采用空间相关指数Moran’s I进行空间相关性检验。

(1)面板数据的单位根检验

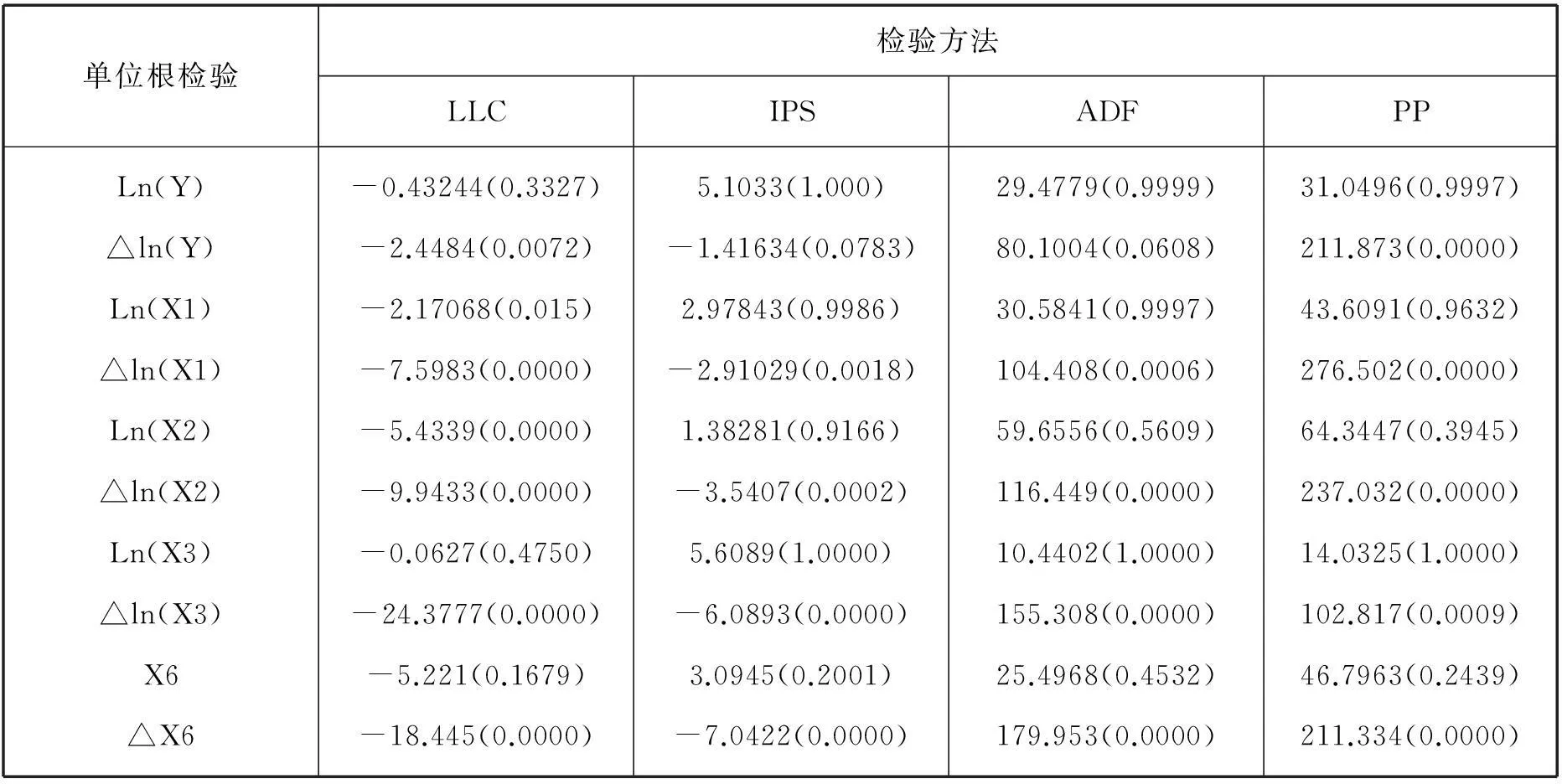

面板数据的单位根检验主要有LLC、IPS、ADF和PP等检验方法。本文利用Eviews软件选择多种方法对各面板数据变量及其一阶差分变量进行单位根检验,结果如表3所示。

表3 变量面板数据的单位根检验

注:括弧内数据表示对应的P值。

从表3的检验结果看,商品房价格及显著影响商品房价格的土地价格、商品房供应量、城镇居民人均可支配收入和城市居民消费价格指数均为一阶单整I(1)变量。

(2)空间面板数据的协整检验

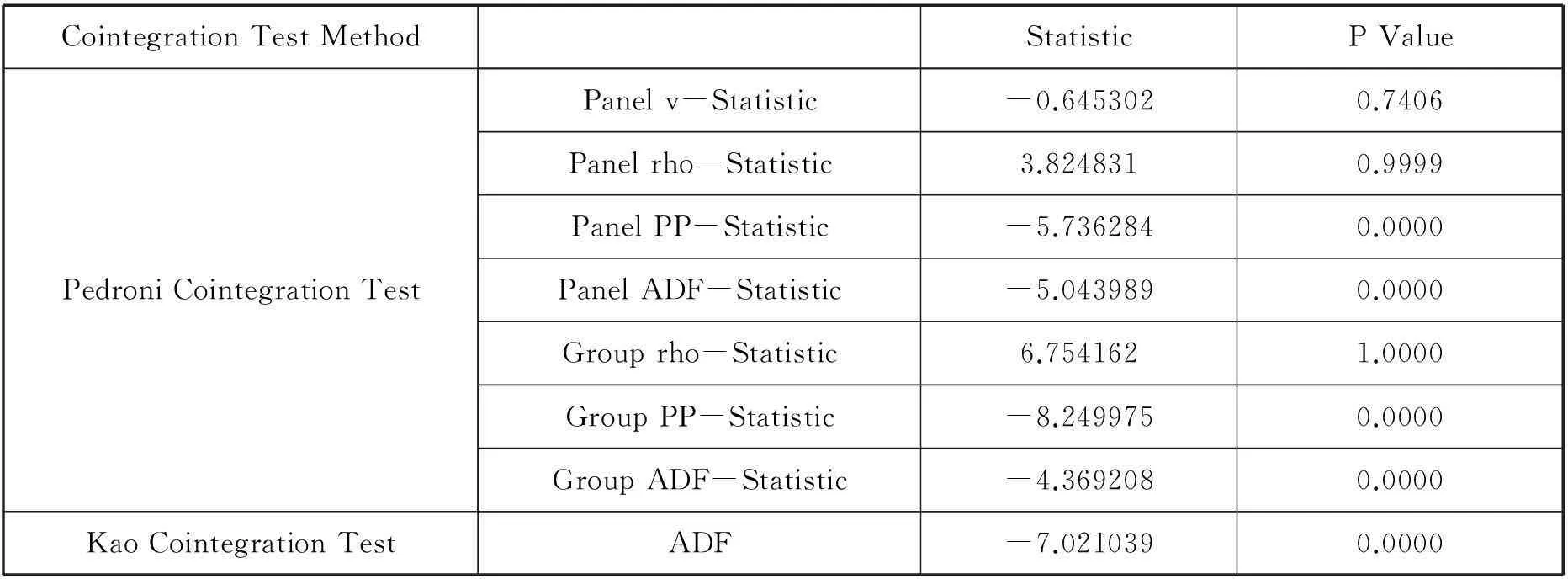

面板数据的协整检验的方法主要有Pedroni检验和Kao检验,检验方法的原假设均为不存在协整关系,从面板数据中得到的残差统计量进行检验。商品房价格与各影响因素的协整检验结果如下表4所示。从表4的协整检验结果看,Kao检验的ADF统计量和Pedroni检验的七个统计量中的四个在1%的显著性水平下均拒绝原假设,表明商品房价格与其影响因素间存在协整关系。

表4 协整检验结果(Null Hypothesis:No cointegration)

(3)空间相关性检验

对于空间面板数据进行空间计量分析之前需要对其进行空间相关性检验。由于Moran’s I空间相关性检验是针对单个截面回归模型提出的,不能直接用于面板数据模型,因此本文在空间相关性检验中使用IT⊗WN即增广的空间权重矩阵代替空间权重矩阵,把这些检验扩展到面板数据分析。其中WN分别采用地理权重矩阵和经济权重矩阵对商品房价格进行空间相关性分析。检验结果如下表5所示。从两种加权矩阵的检验结果来看,检验概率都接近于0,都通过5%水平的显著性检验,可以认为我国各商品房价格存在空间相关性。

表5 商品房价格空间相关性检验结果

注:上述检验结果是根据MATLAB中相应的空间计量软件包运算得到。

(4)SDPD模型的估计结果和分析

上述检验和分析表明,我国商品价格具有空间相关性,土地价格、商品房供应量、城镇居民人均可支配收入和城市居民消费价格指数都是影响商品房价格的因素。本文利用空间动态面板模型(2)并采用准极大似然法估计模型参数,对我国商品房价格进行空间计量分析。实证结果表明,两种不同空间权重矩阵的估计结果基本相同,在此,仅给出经济权重矩阵的估计结果,如表6所示。

表6 区域房价SDPD模型估计

注:括弧内为P值;参数估计结果是根据MATLAB中空间计量软件包运算得到。

从表6的估计结果看,区域房价一期滞后系数为0.91而且通过5%显著性水平检验,表明我国商品房价格在时间上具有较高的惯性强度,应用空间动态面板模型分析我国商品房价格的动态变化特征是合适的。房价空间滞后系数的估计值为0.1513且具高度相关,表明我国各省市商品房价格很大程度上受邻近地区房价的影响,邻近地区商品房价格每变动一个百分点,会引起该地区房价会0.1513个百分点的变动,说明我国商品房价格存在较强的区域联动性。时空滞后系数估计值为0.033,也通过显著性检验,表明邻近地区前期房价对该地区当期房价有一定影响,这进一步说明商品房价格区域效应的存在。同样,从表6中四个影响商品房价格因素的系数估计值看,和前面商品房价格影响因素分析的结果基本相同,土地价格和人均可支配收入对房价具有正向影响,高地价和高收入会拉高房价;房屋供应量和城市居民消费价格指数则和房价呈负向相关,充裕的房屋供应量有助于抑制房价过快增长,城市居民消费价格指数越高,居民购房欲望会越低,房价会减速增涨甚至降低,但消费价格指数和房价的负相关性并不显著。

五、结论及政策建议

本文采用2003年至2012年我国房地产价格的省际月度面板数据,通过逐步回归分析对商品房价格的影响因素进行了探讨,通过空间动态面板数据模型,运用地理权重矩阵和经济权重矩阵分析了我国房地产价格的区域联动效应关系。空间动态面板模型同时包含了时间滞后效应、空间滞后效应和时空混合滞后效应。这些因素的加入,便于研究我国商品房价格的时间动态效应和区域空间相关效应。

通过实证分析,得出如下结论:

1.我国商品房价格的主要影响因素包括土地购置价格、商品房供应量、城镇居民可支配收入和城市居民消费价格指数。其中土地购置价格和城镇居民可支配收入对房价的影响呈正向相关性,商品房供应量和消费价格指数则呈负向相关性。事实上,土地购置费越高,商品房建筑成本也越高,房价自然会高。同样,对于中国这样一个发展中国家来说,人均收入并不高,收入约束应该是制约商品房需求的重要因素,只有收入增加,才会增加商品房需求,从而会推动房价的上涨。而足够的房屋储备或供应量,会在很大程度上降低房屋刚性需求者和不动产投资者购房的急切心理,使房地产市场更大程度上趋于买方市场,从而遏制房价过快上涨甚至降低房价。同样,消费价格指数升高则意味着城镇居民日常消费开支增加,房屋购买力则降低,进而使房价上涨速度减慢或降低房价。

2.从统计上看,土地价格、商品房供应量和居民可支配收入对房价影响较为显著,居民消费价格指数则仅在10%的显著性水平下显著。说明房价的决定因素在于成本、供求关系,这也是一般市场价格的运动规律。

3.实证结果也表明,我国房地产价格存在时间上的动态惯性效应和空间上的联动效应。通过对空间动态面板数据模型的估计发现,一个地区的商品房价格很大程度上受其上一期房价的惯性影响,影响系数为0.91。通过运用地理空间加权矩阵和经济空间加权矩阵分析发现,各地区房价存在空间相关特征,而且相邻地区之间房价的影响程度比其他不相邻地区之间房价的影响程度大,经济特征相似的地区间房价相互影响大于经济特征不同区域的房价影响。

根据以上研究结论,笔者对我国房地产宏观调控提出如下政策性建议:

1.政府的宏观调控重点应该注重政策建设和结构调整,弱化地方政府和房地产市场间的联系,尤其是我国目前推进城镇化建设的进程中,要从宏观制度上和微观政策上调控土地供应,让地方政府摆脱依靠“土地财政”来发展地方经济,控制土地价格过快上涨。

2.城镇居民收入水平的提高会增加商品房刚性需求和部分投资者的投机需求,这会使房价出现较大的波动并推动房价超出中低收入阶层的购买能力。当然,房地产作为一种投资品,适度的投机有助于市场的活跃。因而,政府应该促进居民收入的提高和适当增加经济适用房的供给,保证中低收入群体对房屋的刚性需求,也要在一定程度上抑制对房屋的投机需求。

3.我国商品房价格总体上呈现东高西低的同时也存在较强的空间相关性,这说明在我国区域经济的发展过程中,伴随着户籍制度的改革,人口流动性增强,在向经济发达地区迁居的同时,也会选择交通相对便利,房价相对较低的周边地区居住。因而,政府部门可以考虑加快推进中西部地区经济发展和加快推进户籍改革,让东部经济发达地区人口逐步迁居中西部地区,这样即可以适当抑制经济发达地区房价的过快上涨,也可以推进西部地区房地产业的发展。

参考文献:

[1]Tsatsaronis K,and Haibin Z.What Drives House Price Dynamics:Cross-Country Evidence[J].BIS Quarterly Review,2004,(1):65-78.

[2]Hwang M,Quigley J M.Economic Fundamentals in Local Housing Markets:Evidence From U.S.Metropolitan Regions[J].Journal of Regional Science,2006,46(3):425-453.

[3]Demary M.The Link between Output,Inflation,Monetary Policy and Housing Price Dynamics,University Library of Munich,Germany in its series MPRA Paper with number 15978,2009.

[4]Beltratti A,Morana C.International house prices and macroeconomic fluctuations[J].Journal of Banking & Finance,2010,34(3):533-545.

[5]Wheaton W C,Lee N J.Do housing sales drive housing prices or the converse? [R].2008,Working paper.

[6]Miller N G,Peng L,Sklarz M A.The Economic Impact of Anticipated House Price Changes-Evidence from Home Sales[J].Real Estate Economics,2011,39(2):345-378.

[7]董志勇等.房地产价格影响因素分析:基于中国各省市的面板数据的实证研究[J].中国地质大学学报(社会科学版),2010,(02):98-103.

[8]赵昕东.中国房地产价格波动与宏观经济-基于SVAR模型的研究[J].经济评论,2010,(1):65-71,96.

[9]张娟锋,刘洪玉.住宅价格与土地价格的城市差异及其决定因素[J].统计研究,2010,27(3):37-44.

[10]孔煜,高波.中国房地产市场的量价波动关系—基于联立方程模型的实证分析[J].中央财经大学学报,2012,(7):66-73.

[11]申敏,吴和成.基于变结构面板协整模型的房价调控政策有效性[J].系统工程,2013,31(2):69-76.

[12]Holly S,Pesaran M H,Yamagata T.A spatio-temporal model of house prices in the USA[J].Journal of Econometrics,2010,158(1):160-173.

[13]Holly S,Pesaran M H,Yamagata T..The spatial and temporal diffusion of house prices in the UK[J].Journal of Urban Economics,2011,69(1):2-23.

[14]Brady R.Measuring the diffusion of housing prices across space andover time[J].Journal of Applied Econometrics,2011,26(2):213-231.

[15]Jeanty P W,Partridge M,Irwin E.Estimation of a spatial simultaneous equation model of population migration and housing price dynamics[J].Regional Science and Urban Economics,2010,40(5):343-352.

[16]Guerrieri V,Hartley D,Hurst E.Endogenous gentrification and housing price dynamics[J].Journal of Public Economics,2013,100(4):45-60.

[17]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007,(8):133 -142.

[18]王松涛,杨赞,刘洪玉.我国区域市场城市房价互动关系的实证研究[J].财经问题研究,2008,(6):122-129.

[19]黄飞雪,周筠,李志洁,侯铁珊.基于协整和向量误差修正模型的中国主要城市房价的联动效应研究[J].中大管理研究,2009,4(2):122-143

[20]Jihai Y,Robert J,Lungfei L.Quasi-maximum likelihood estimators for spatial dynamic panel data with fixed effects when both n and T are large[J].Journal of Econometrics,2008,146(1):118-134.

作者简介:郭建华(1975—),男,湖南邵阳人,邵阳学院经济管理系讲师,管理学博士。

基金项目:湖南省教育厅资助科研项目(14B160);湖南省统计科研项目(2013B18)

收稿日期:* 2014-11-12

中图分类号:C812

文献标识码:A

文章编号:1672—1012(2015)01—0064—10