垂直专业化分工对出口贸易人民币结算的影响

2016-01-11阙澄宇马斌�おお�

阙澄宇++马斌�おお�

摘要:

利用进口中间产品生产出口商品是垂直专业化的典型特征。本文建立了一个纳入进口中间品的预期利润最大化模型,研究了进口中间品在不同计价形式下垂直专业化分工对出口计价结算货币选择的影响,并采用2012年1月至2015年6月出口贸易人民币结算的数据进行了实证检验。结果表明:(1)垂直专业化分工对出口贸易结算货币选择的影响取决于进口中间品的计价货币形式,当且仅当进口中间品以第三方货币计价时,垂直专业化分工才会对出口贸易结算货币选择产生影响,且垂直专业化程度越高,出口贸易选择本国货币结算的可能性越低。(2)垂直专业化对出口贸易人民币结算的负向效应。(3)中国出口产品差异化程度、出口市场份额、在岸与离岸人民币汇差和人民币升值预期也显著影响出口贸易人民币结算业务发展。(4)当前出口贸易人民币结算比重变化主要由出口市场份额变化所致,但仍不能忽视在深度融入全球垂直专业化分工进程中,中国出口对以第三方货币计价的进口中间产品高度依赖所带来的负向效应。

关键词:垂直专业化分工;进口中间品;人民币结算;跨境套利;产品差异化程度

中图分类号:F8326文献标识码:A

文章编号:1000176X(2015)12004511

一、引言

近年来,中国出口贸易发展呈现出两个明显的趋势:一是出口企业融入垂直专业化分工的程度日益加深,出口产品对进口中间品的依赖不断上升,出口贸易规模持续扩大。世界贸易组织的数据显示,2014年中国货物和服务出口总额达2564万亿美元,稳居世界第一,并有继续增长之势。二是出口贸易中人民币结算金额快速攀升。据中国人民银行统计,2015年第一季度中国跨境贸易人民币结算实收9 055400亿元,较2011年同期增长了22070倍,跨境贸易人民币结算实收金额在我国出口贸易总额中的比重也由2011年第一季度的0700%增至2015年第一季度的14700%。尽管如此,与主要国际货币相比,人民币在中国出口贸易中的使用程度依然较低。欧洲中央银行的数据显示,2014年欧元计价结算额在欧元区货物出口的比重为673%,欧元区服务出口中欧元计价结算的比重为644%;Goldberg和Tille[1]的统计表明,2003年美国出口中美元计价结算的比重达到950%;日本财务省的数据显示,2015年上半年日本出口中日元计价结算的比重为354%。因此,中国如何抓住深度融入全球分工体系的战略机遇,利用出口贸易发展持续向好的势头,快速平稳推进出口贸易人民币结算进程,成为当前推进人民币国际化面临的主要任务之一。

在垂直专业化分工体系下,产品的生产将按照比较优势和资源禀赋配置在多个国家中完成[2],汇率的波动将冲击企业的生产成本,进而影响其出口产品计价结算货币的选择行为,尤其当生产成本的进口中间品以外币计价时,企业的出口也倾向于使用该货币计价结算,这意味着垂直专业化将部分抵消中国出口贸易规模攀升给出口贸易人民币计价结算带来的积极效应。观察中国参与垂直专业化分工体系和对外贸易人民币结算的地域分布特征,中国企业进口中间品主要来源于日本、韩国以及东盟等周边经济体,进口贸易人民币结算也主要集中于这一地区,进口中间品已使用外币和人民币两种方式计价结算。那么,对于中国出口贸易而言,垂直专业化分工体系将对人民币计价结算产生怎样的影响?对于这一问题的回答,不仅影响跨境贸易人民币结算业务的深入推进,也对中国参与垂直专业化分工的路径选择具有重要的理论和现实意义。

二、文献综述

随着国际分工形式由产业内分工向产品内分工的演变,垂直专业化分工对出口贸易结算货币

严格地说,国际贸易中的计价货币与结算货币是不同的概念,但实践中对于绝大部分发达国家企业而言,这两者是一致的[3-4];尽管跨境贸易人民币计价与结算存在较大差异[5],但因跨境贸易人民币计价数据不可得,故本文将两者混同使用。选择的影响引起了学者们的关注。已有研究大多数从进口中间产品视角对这一问题进行分析。Novy[6]建立了一个三国三货币结算选择模型,并假设出口企业生产中用的进口中间品以外币计价,发现以外币计价的进口中间品在投入中的比重显著影响企业出口计价结算货币的选择,比重越高,企业出口时越倾向于使用该种外币计价结算。Goldberg和Tille[1]对加拿大进口中计价结算货币使用的研究结果显示,在其他条件不变的情况下,加拿大进口产品中美元计价的中间产品投入比重越高,出口企业越倾向于使用美元计价结算。许祥云等[7]对日本出口中日元使用比例较低的现象进行研究,发现日本企业最终产品中以美元计价的进口中间产品所占比重较高,使得企业出口时为了对冲美元汇率风险而更倾向于选择美元计价和结算,从而对日元的使用产生了不利影响。Gopinath等[8]也认为,企业生产成本中进口中间品份额越低,其出口产品越倾向于选择本币计价。Chung[9]假设进口投入品以外币计价建立了利润最大化模型,发现采用进口投入品的企业在出口时较少使用本国货币计价。其以英国出口数据的实证分析结果进一步表明,进口投入品中以外币计价的比重上升1%,企业出口时使用英镑的可能性下降18%。

随着跨境贸易人民币结算业务的快速发展,一些学者也从进口中间品的角度分析了中国参与垂直专业化分工对出口贸易人民币结算的影响。丁剑平和赵晓菊[10]指出,中国出口商品生产中所使用的进口投入品以美元计价结算,限制了出口贸易人民币结算业务的发展。王相宁和徐晨鹏[11]也指出,以第三方货币计价的进口中间投入对出口企业结算货币选择的影响是不可忽视的,出口企业以第三方货币计价的进口中间投入在生产成本中所占的比重越高,其出口越倾向于使用第三方货币计价结算;虽然近年来中国高新技术产品出口额大幅攀升,但其中很多仍高度依赖进口中间品投入,决定了这些产品出口时使用人民币结算的可能性较低。中国人民大学国际货币研究所[12]认为,在垂直型分工体系中,中国企业主要处于产业链的加工组装环节,关键技术和元器件依然依赖进口,致使出口贸易人民币结算份额偏低。杨飞[13]、霍伟东和邓富华[14]也认为,尽管中国已深度融入垂直专业化分工体系,但仍处于全球价值链的低端,出口商品以加工制成品为主,导致中国出口企业在贸易计价结算货币选择博弈中处于弱势地位,从而不利于在国际市场竞争中掌握人民币计价结算的选择权。

综上所述,已有成果对本文的研究均具有重要的参考价值。但现有研究也存在一定的局限性:第一,有关垂直专业化对出口贸易结算货币选择影响的研究多数以发达国家为分析对象,由于具体国情和发展背景的差异,所得结论是否适用于出口贸易人民币结算实践尚待检验。此外,这些研究要么假设进口中间产品以美元计价,要么假设其以外币计价,并未考虑中国进口中人民币计价比重日趋上升这一趋势。第二,关于中国参与垂直专业化分工对出口贸易人民币结算影响的研究多以定性分析为主,定量研究较为缺乏。本文在借鉴已有研究的基础上,引入进口中间品以第三方货币和本国货币计价假设,构建理论模型考察进口中间品不同计价形式下,垂直专业化如何影响出口计价结算货币选择,并实证检验其对中国出口贸易人民币结算的影响,从而为制定当前中国稳步推进跨境贸易人民币结算发展的政策提供理论依据和决策参考。

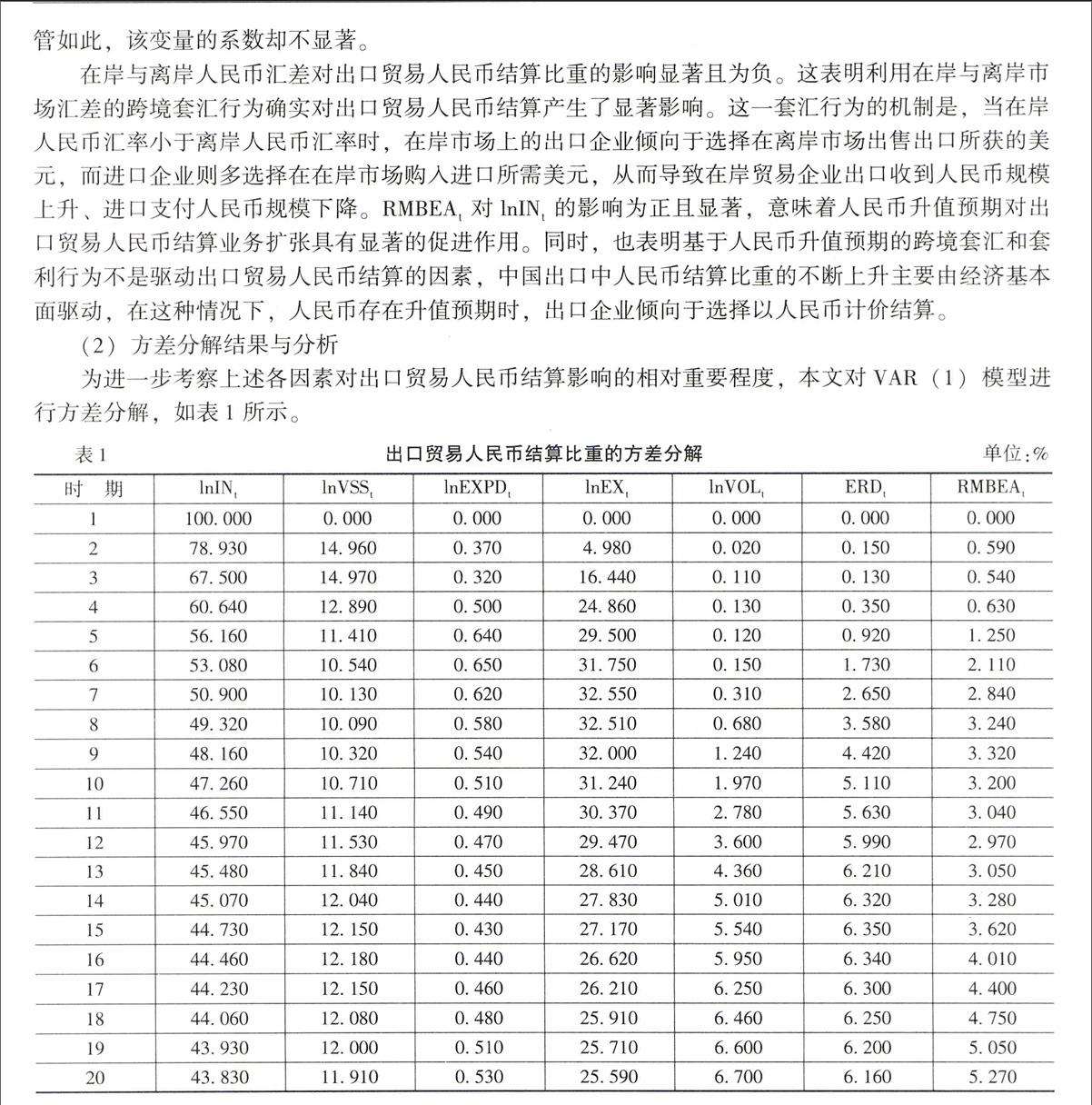

从表1中可以看出,在出口贸易人民币结算比重的六个影响因素中,出口市场份额变化的贡献度最大,其对出口贸易人民币结算比重变化的贡献率于第4期即超过20%,并于第7期达到32550%的最大值,随后虽略有下降,但一直稳定在25%以上。垂直专业化程度变化对出口贸易人民币结算比重变化的贡献率也相对较高,尤其在第2期,其对出口贸易人民币结算比重变化的贡献率最大,随后虽有所下降,但仍保持在10%以上,并一直位居对出口贸易人民币结算比重变化贡献率第二大影响因素的位置。在岸与离岸人民币汇差变化对出口贸易人民币结算比重变化的贡献率初始时期较低,且呈现先上升后下降的趋势,于第15期达到6350%的最大值,此后则一直稳定在6100%左右。人民币汇率波动率和人民币升值预期变化对出口贸易人民币结算比重变化的贡献率则呈上升趋势,但尽管如此,在第20期时,人民币升值预期变化的贡献率也仅为5270%,在所有影响出口贸易人民币结算情况的因素中,其贡献率仅高于出口产品差异化程度;而人民币汇率波动率变化的贡献率则于第20期达到6700%,仅次于出口市场份额和垂直专业化程度变化对出口贸易人民币结算比重变化的贡献率。出口产品差异化程度变化对出口贸易人民币结算比重变化的贡献率最低,仅在0320%—0650%之间,可能的原因在于,尽管近年来中国出口产品中差异化产品已经占据相当大的比重,但其可能是深入融入垂直专业化分工体系的结果,即中国将来自全球其他地区的零部件组装成高技术的最终产品,中国在这一生产链条上可能仍仅承担劳动密集型工序,从而降低了出口企业选择人民币计价结算的能力。

综合来看,近年来出口贸易人民币结算比重变化主要由出口市场份额的变化所驱动,而出口产品差异化程度变化的贡献率则较低,即出口贸易人民币结算业务的扩张主要由“量”的因素而非“质”的因素驱动,这使得出口贸易人民币结算业务持续扩张的稳定性受到严峻挑战,一旦遭遇外部冲击致使中国出口规模大幅下降时,出口贸易人民币结算业务扩张速度就会显著下降,甚至停滞。此外,尽管基于在岸与离岸人民币汇差的跨境套汇行为对出口贸易人民币结算比重变化的贡献率在初期相对较小,但其在长期内依然具有较大影响,这将进一步加剧出口贸易人民币结算业务扩张的不稳定性,当推动出口贸易人民币结算的跨境套汇环境逆转时,该业务的持续扩张便难以为继。在保障人民币汇率稳定的基础上,维持人民币升值预期,可以显著促进出口贸易人民币结算比重的提升。

五、结论与政策建议

本文构建了一个纳入进口中间品的出口计价结算货币选择模型,以出口贸易人民币结算为样本,从理论和实证两个层面考察了垂直专业化分工对出口贸易人民币结算的影响。

理论研究结果表明:

第一,垂直专业化分工对最终产品出口计价结算货币选择的影响取决于进口中间品的计价货币形式,当进口中间品以第三方货币计价时,垂直专业化程度越高,出口企业选择本国货币计价结算的可能性越低,但若垂直专业化程度相对较低,出口企业依然会选择本国货币计价结算;当进口中间品以最终产品出口商本国货币计价时,垂直专业化将不再影响出口企业的计价货币选择。

第二,除垂直专业化外,最终产品生产企业出口计价结算货币选择还受产品需求的价格弹性、出口企业生产的规模报酬、出口市场份额、其他最终产品生产企业出口计价货币决策以及汇率波动程度的影响。

实证研究结果表明:

第一,垂直专业化程度对出口贸易人民币结算业务扩张的影响为负,意味着中国出口产品中进口中间品投入主要以第三方货币计价,且进口中间品投入在生产投入中占据较大比重。

第二,衡量产品需求价格弹性和出口计价结算货币选择“集聚效应”的出口产品差异化程度以及中国出口市场份额对出口贸易人民币结算比重的影响为正。

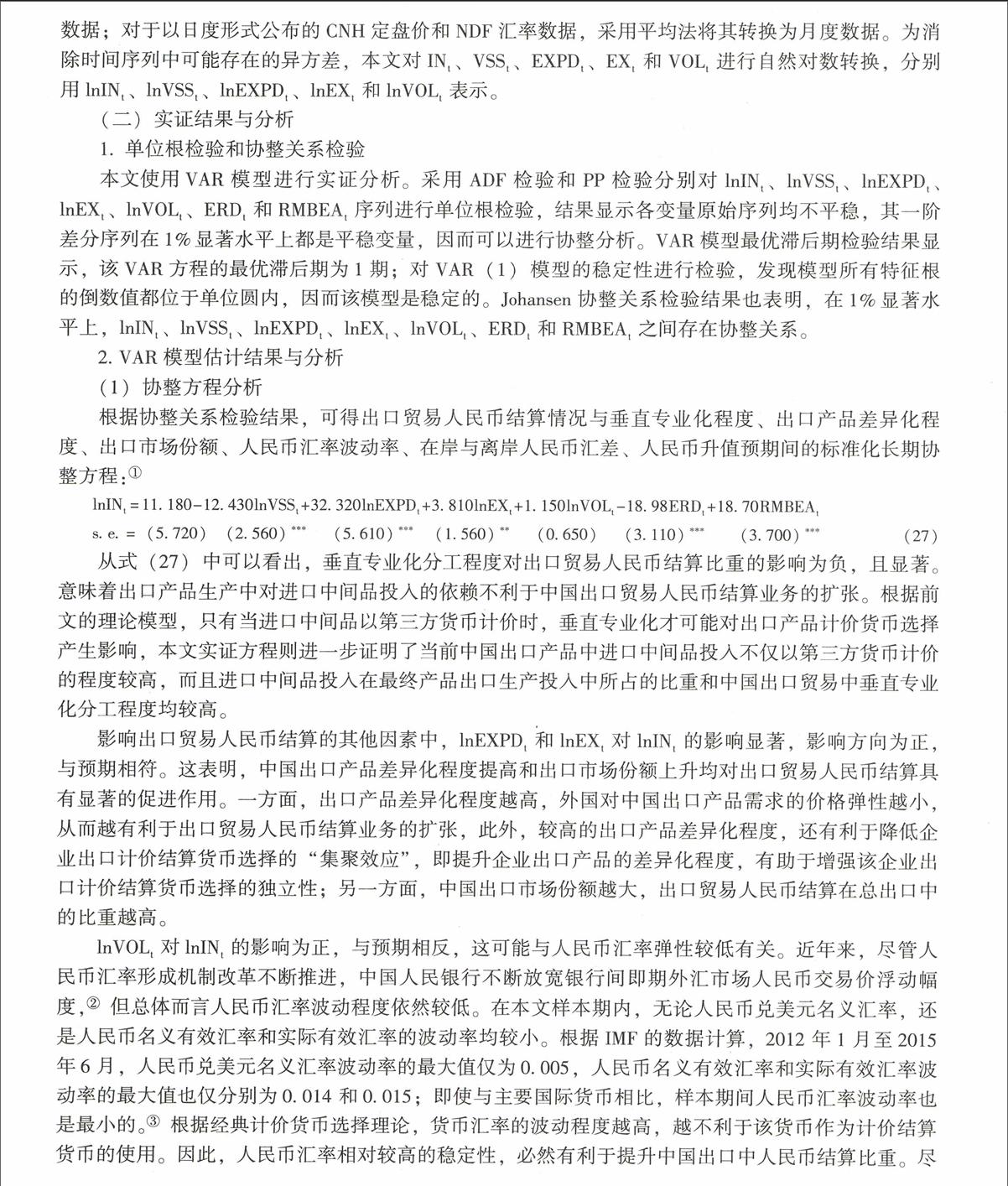

第三,基于在岸与离岸人民币汇差的跨境套利行为是出口贸易人民币结算比重上升的一个驱动因素,但不是主导因素;人民币升值预期有利于推动出口贸易人民币结算业务的扩张。

第四,人民币汇率波动率对出口贸易人民币结算比重的影响不显著,但保持人民币汇率稳定有助于推动跨境贸易人民币结算业务的扩张。

第五,当前出口贸易人民币结算比重变化主要由出口市场份额变化所驱动,但仍不能忽视中国在深度参与垂直专业化分工过程中对以第三方货币计价进口中间产品的高度依赖对出口贸易人民币结算业务扩张所带来的负向效应。

基于以上结论,为稳步推进出口贸易人民币结算业务快速发展,特提出以下政策建议:

第一,在加快推动贸易结构优化和产业结构升级的同时,努力推进中间品贸易以人民币计价结算。提高产品差异化程度是稳步提升出口贸易人民币结算比重的根本举措。在垂直专业化分工背景下,产品差异化程度的提升,不仅仅是实现产业结构从低附加值行业向高附加值行业的升级,更要推动产业内从低附加值工序向高附加值工序的升级。此外,积极推动本币结算协议的签署,以此推动中间产品贸易人民币结算业务的发展,从而尽可能降低中国深度融入垂直专业化分工体系进程中大量以外币计价的进口中间品对出口贸易人民币计价结算业务扩张的负面影响。

第二,稳住传统出口市场的同时,积极开拓其他市场,推进中国出口市场多元化。目前中国出口市场主要集中于亚洲、欧洲和北美洲,而在非洲、拉丁美洲及大洋洲市场上所占的份额较低。亚洲、欧洲和北美洲不仅包含了主要货币发行国,也是主要国际货币使用较为集中的地区,这使得在这三个地区推进跨境贸易人民币结算业务持续扩张具有较大难度。非洲、拉丁美洲和大洋洲的大多数国家都是发展中国家,而且技术水平相对较为落后,在经济发展过程中对货物、资金和技术有较大的需求,中国可以此为契机,在扩大对其出口的同时,利用技术和资金优势,引导企业有序开展对外直接投资,这不仅可以推动出口贸易人民币结算的发展,还有可能带来直接投资人民币结算业务的扩张。

第三,保障人民币汇率基本稳定的同时,逐步推动人民币汇率形成机制改革。货币当局对在岸外汇市场的持续干预,是在岸与离岸人民币汇差产生的基础,而建立在基于汇差的跨境套汇行为基础之上的出口贸易人民币发展并不稳固。因此,应不断增强人民币汇率弹性,完善人民币汇率形成机制,减少央行对在岸外汇市场的干预,增强市场在汇率形成中的基础性和引导作用,使汇率变化能够更加切实地反映市场需求,从根本上消除在岸与离岸人民币汇差产生的源泉。需要注意的是,在放松人民币汇率波动幅度限制的过程中,应采取渐进性原则逐步进行,谨防人民币汇率大幅波动对出口贸易人民币结算所带来的负效应。此外,尽管人民币升值预期有助于推动出口贸易人民币结算业务扩张,但应严格控制人民币升值,严防人民币大幅升值预期,以消除企业利用人民币升值预期的跨境套利行为。

参考文献:

[1]Goldberg, L S, Tille, C Vehicle Currency Use in International Trade[R] NBER Working Paper,No11127, 2005

[2]项后军,吴全奇垂直专业化、计价货币与出口依市定价(PTM)行为研究[J]管理世界,2015,(4):66-78

[3]Friberg, R, Wilander, F The Currency Denomination of Exports:A Questionnaire Study[J] Journal of International Economics,2008,75(1):54-69

[4]Ito, T, Koibuchi, S, Sato , K, Shimizu, J Choice of Invoicing Currency: New Evidence from a Questionnaire Survey of Japanese Export Firms[R] RIETI Discussion Paper,No13-E-034, 2013

[5]Lai, E LC, Yu, X R Invoicing Currency in International Trade: An Empirical Investigation and Some Implications for the Renminbi[J] The World Economy, 2015, 38(1):193-229

[6]Novy, DHedge Your Costs: Exchange Rate Risk and Endogenous Currency Invoicing[R]Warwick Economic Research Paper,No765,2006

[7]许祥云,吴松洋,宣思源成本美元定价、东亚生产体系和出口标价货币选择——日元区域化的困境及启示[J]世界经济研究,2014,(11):23-28

[8]Gopinath, G, Itskhoki, O, Rigobon, R Currency Choice and Exchange Rate Pass-Through[J]The American Economic Review, 2010, 100(1):304-336

[9]Chung, W Y Imported Inputs and Invoicing Currency Choice: Theory and Evidence from UK Transaction Data[R] Nottingham Centre for Research on Globalisation and Economic Policy (GEP) Research Paper,No11, 2014

[10]丁剑平,赵晓菊“走出去”中的人民币国际化[M]北京:中国金融出版社,2014

[11]王相宁,徐晨鹏出口计价货币影响因素模型及其模拟分析[J]系统管理学报,2013,(4):448-454

[12]中国人民大学国际货币研究所人民币国际化报告(2013年)[M]北京:中国人民大学出版社,2013

[13]杨飞跨境贸易人民币结算现状及影响因素的实证研究[J]国际贸易问题,2013,(2):152-165

[14]霍伟东,邓富华金融发展与跨境贸易人民币结算——基于省际面板数据的实证研究[J]国际贸易问题,2015,(8):145-155

[15]Bacchetta, P, van Wincoop, E A Theory of the Currency Denomination of International Trade[J] Journal of International Economics, 2005,67(2):295-319

[16]冯涛,魏金明国际贸易中计价货币选择的决定因素研究——基于微观视角的局部均衡分析[J]世界经济研究,2011,(2):20-26

[17]Goldberg, L S, Tille, C Micro, Macro, and Strategic Forces in International Trade Invoicing[R] NBER Working Paper,No 15470, 2009

[18]胡昭玲,张蕊中国制造业参与产品内国际分工的影响因素分析[J]世界经济研究,2008,(3):3-8

(责任编辑:孟耀)