住宅投资是地方经济的新增长点吗?

2016-01-06褚敏

褚敏

[摘要]中国经济进入新常态,2014年东北三省经济增速大幅回落,引起社会各界的广泛关注。本文运用2005-2014年辽宁季度数据,对住宅投资与经济增长之间的Granger领先一滞后关系进行检验。结果表明,“住宅投资引领经济增长”的假说不成立;而且,自2011年第2季度,住宅投资与经济增长之间成反向关系,这和二战后初期流行的“经济增长理论认为住宅投资会放缓经济增长”的观点是一致的。然后通过进一步分析判断辽宁住宅投资已经过度增长。因此,长期以来,辽宁把住宅投资当作地方经济的新增长点和支柱产业的政策值得反思。

[关键词]住宅投资;经济增长;领先一滞后关系

中图分类号:F293 文献标识码:A 文章编号:10084096f2015)04-0044-06

一、引言

2015年第1季度辽宁国内生产总值增速仅为1.9%,成为第1季度中国经济增速最低的省份,与同样低于全国平均增速7%的黑龙江(4.8%)、吉林(5.8%)一起,被外界不甚乐观地称为新常态下出现的“新东北现象”,引起社会各界的广泛关注。然而,在过去的10年间(2003-2012年),东北三省国内生产总值年均增速达12.7%,比全国平均增速高两个百分点;特别是辽宁国内生产总值跨过了万亿元门槛,直逼3万亿元大关。在拉动经济的“三驾马车”中,投资一枝独秀,房地产业一业独大,2005-2014年辽宁全社会住宅投资从684亿元增长到3 888亿元,年均实际增速22.5%,住宅投资占国内生产总值的比重已连续10年稳定在15%以上。而在拥有更为强大住宅产业的发达国家,住宅投资占国内生产总值的比重往往只有3%-5%。那么持续上升的住宅投资和建设能否成为辽宁新的消费热点和新的经济增长点?现阶段,在辽宁亟待破解“新东北现象”的关键时刻,研究住宅投资与经济增长的互动关系显得尤为重要和迫切。

学术界对住宅投资与经济增长的关系众说纷纭,莫衷一是。住宅投资的批评者认为,住宅是一种消费品,住宅产业是非生产性的,是经济增长的负担和拖累,应尽量压缩住宅产业的投资。特别是在一些发展中国家,政府认为住宅产业生产率低下,因而不鼓励住宅投资。直到20世纪70年代,学者们才逐渐认识到住宅投资的增长效应,住宅投资不仅具有很高的乘数效应,而且还具有广泛的经济和社会效益。Greenwood和Hercowitz对1954-1989年美国的数据进行分析发现,住宅投资引领商业投资。随后一些对美国住宅投资与经济增长关系进行计量检验的研究,也得出了“住宅投资引领经济增长”的一致结论。然而,许多关于其他国家住宅投资的研究结论并非如此。比如,Kim㈨运用1970-2002年韩国的数据进行检验,发现住宅投资跟随宏观经济波动,而不是经济增长的Granger原因。Walentin和Sellin的研究指出,瑞典住宅投资滞后于国内生产总值。De Bandt等。对意大利的研究也发现,住宅投资滞后于产出且时间差为两个季度。

然而,国内对住宅投资与经济增长关系的研究相对匮乏,支撑一系列事关重大的住宅建设政策的研究,要么简单地套用发达国家的经验,要么转述领导人的讲话,就得出住宅投资和建设引领经济增长的结论,对住宅投资与经济增长之间的关系很少进行实证研究。而其中比较有代表性的是张清勇和郑环环的研究,他们运用1985-2009年中国各省、自治区、直辖市的数据分时段、分区域研究发现,经济增长引领住宅投资的单向Granger因果关系是稳定的,所谓“住宅投资引领经济增长”的假说在中国并不成立。但他们的研究结论也不必然适应于中国各个地区。因此,本文基于辽宁的发展背景,研究住宅投资与经济增长的关系,以期获得有益的研究结论,为辽宁破解“新东北现象”提供理论支持和政策思路。

二、计量方法与实证结果

1 数据

住宅投资一般包括新住宅的建设、存量住宅的维护和改建等活动。国家统计局从1981年开始统计全社会住宅投资数据,统计项目与主要西方国家统计机构的统计项目基本一致。因此,本文可直接应用全社会住宅投资数据进行计量分析,而避免用房地产开发投资作为代理变量所带来的不准确性。为了扩大样本容量,本文选取2005-2014年辽宁住宅投资和国内生产总值的季度数据,最终的数据跨越40个季度。

为消除价格的影响,我们用CPI指数将数据调整至2005年基期。季度时间数据一般都需要季节性调整,以增加参数估计的有效性。因此,本文进行计量分析的数据为季节性调整后的数据。另外,本文对住宅投资和国内生产总值取自然对数,以降低数据的波动幅度。下文将住宅投资的自然对数用HI表示,HI的一阶差分(住宅投资的增长率)记为DHI;国内生产总值的自然对数用GDP表示,GDP的一阶差分(GDP增长率)记为DGDP。表1为变量的描述性统计。

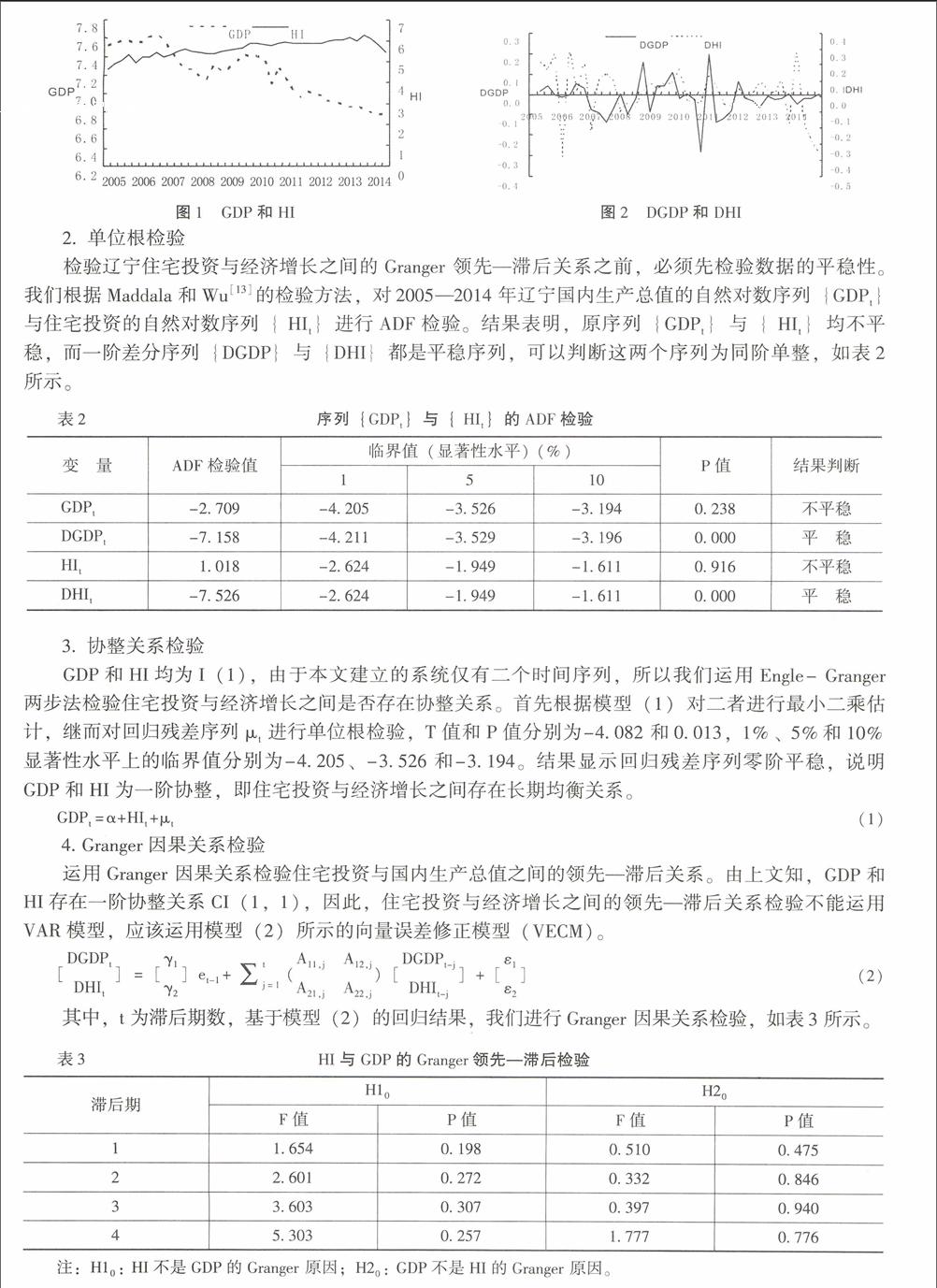

我们直观地画出了国内生产总值的自然对数GDP和住宅投资的自然对数Ⅲ的关系曲线,如图1所示,从图1可以粗略地判断,GDP和HI表现不平稳,大致在2010年以前,二者的走势相仿;但2010年以后二者却向相反的轨迹运行,这样的结果令人匪夷所思。图2给出了GDP增长率和HI增长率的趋势图,他们的一阶差分即DGDP和DHI都显得较为平稳,那么初步判定他们之间可能具有一阶协整关系,下文将对此进行检验。

2 单位根检验

检验辽宁住宅投资与经济增长之间的Granger领先一滞后关系之前,必须先检验数据的平稳性。我们根据Maddala和Wu的检验方法,对2005-2014年辽宁国内生产总值的自然对数序列{GDP1}与住宅投资的自然对数序列{HI1}进行ADF检验。结果表明,原序列{GDP1}与{HI1}均不平稳,而一阶差分序列{DGDP}与{D HJ}都是平稳序列,可以判断这两个序列为同阶单整,如表2所示。

3 协整关系检验

GDP和HI均为I(1),由于本文建立的系统仅有二个时间序列,所以我们运用Engle-Granger两步法检验住宅投资与经济增长之间是否存在协整关系。首先根据模型(1)对二者进行最小二乘估计,继而对回归残差序列μ。进行单位根检验,T值和P值分别为-4.082和0.013.1%、5%和10%显著性水平上的临界值分别为-4.205、-3.526和-3.194。结果显示回归残差序列零阶平稳,说明GDP和HI为一阶调整,即住宅投资与经济增长之间存在长期均衡关系。

4 Granger因果关系检验

运用Granger因果关系检验住宅投资与国内生产总值之间的领先一滞后关系。由上文知,GDP和HI存在一阶协整关系cI(1,1),因此,住宅投资与经济增长之间的领先一滞后关系检验不能运用VAR模型,应该运用模型(2)所示的向量误差修正模型(VECM)。

其中,t为滞后期数,基于模型(2)的回归结果,我们进行Granger因果关系检验,如表3所示。

从表3可以看出,随着滞后期数从1到4变化,检验原假设(H10和H20)的F值和P值都很稳健。在1%的显著性水平上均无法拒绝原假设。结果表明,住宅投资并非是国内生产总值的领先指标:同样地,住宅投资也并非辽宁经济增长的驱动力,且这一结论很稳健。

三、对辽宁住宅投资持续增长的反思

2005-2014年辽宁季度数据的计量分析表明,住宅投资与国内生产总值存在长期均衡关系,但并不存在领先一滞后关系。然而,以往的研究结论往往认为,住宅投资引领经济增长,或国内生产总值引领住宅投资。又或二者兼而有之。那么为什么辽宁会出现这种迥然相异的结果?自1998年国家强调住宅建设“有可能形成新的消费点,是今后带动国民经济发展的一个新的经济增长点”以来,从中央到地方,一系列促进住宅建设的政策相继出台,住宅投资如火如荼,这是否意味着住宅投资已经过度增长了呢?如果确实过度,相应的公共政策应如何应对过度的住宅投资?本文将从其他视角继续讨论辽宁住宅投资是否过度问题。

1 住宅投资的国际比较

2005-2014年辽宁住宅投资占固定资产投资的比重持续在18%上下徘徊,最高也没有突破25%。而大多数OECD国家住宅投资占固定资产投资的比重长期在20%-25%徘徊,从这一视角似乎难以得出辽宁住宅投资过度的结论。但是,我们选取的另一指标即住宅投资占国内生产总值的比重的结果却令人惊讶。1970-2007年OECD国家住宅投资占国内生产总值的比重的均值基本在3%-7%,1999-2011年中国这一比重的均值也还是9.4%。而辽宁的这一指标却高达13.2%,大约高出全国平均水平4个百分点,这不得不引起我们对辽宁经济特征的反思。追根究底,这主要还是源于中国长期以来推行的投资拉动型经济增长模式,特别是辽宁这样一个市场化改革相对滞后的省份,经济增长的投资驱动特征一直以来都非常卓著。2014年固定资产投资占国内生产总值的比重高达85%,这使得住宅投资在国内生产总值中的份额远高于其他国家,甚至高于全国平均水平。因此,考虑投资驱动增长的现实特征,辽宁住宅投资从国际比较来看确实有严重过度的倾向。

2 住宅空置率

从宏观上判断辽宁住宅投资是否过度还可以考虑商品房空置率指标。根据国际通行的共识,商品房空置率在5%-10%为供求平衡合理区,空置率在10%-20%为空置危险区,空置率在20%以上为商品房严重积压区。作为衡量房地产市场以及经济发展健康状况的一项重要指标,定期公布住宅空置率早已成为不少国家的通行做法。然而,中国各地的相关住宅空置率却始终成为“难解之谜”,这个指标难以获得。中国家庭金融调查与研究中心主任甘犁发布报告称,2013年中国城镇住宅市场的整体空置率达到22.4%,据此估算,城镇地区空置住房约为4898万套,4.2万亿住房贷款沉淀于空置住房。是社会资源的巨大浪费。而辽宁住宅投资占国内生产总值的比重远远高于全国平均水平,我们有理由相信辽宁城镇住宅空置率要高于全国平均水平。在2013年“鬼城”排行榜中,除内蒙古占有多席之外,辽宁营口也榜上有名,辽宁铁岭也陷入“鬼城”危机,楼盘均价3000元,但入住率不足四成。

3 住宅投资过度增长的原因

上面我们从国际比较和住宅空置率的视角给出了住宅投资过度增长的证据。那么是什么原因导致辽宁住宅投资过度增长?对这个问题,我们不能单纯地从基本面因素如人口流动和收入增加等方面给予解释,而需要抓住辽宁经济特征的现实背景。笔者认为,自1998年住房商品市场化改革以来,这些基本面因素推动住宅投资增长的事实是肯定的,但并不足以解释住宅投资的过度增长,这主要应归结于地方政府主导投资的经济增长模式和土地制度的二元结构。

中国城乡土地制度具有鲜明的二元性,对待城市土地和农村土地一直存在严格区别,《中华人民共和国宪法》规定,城市土地国有,农村土地集体所有。土地二元制度使地方政府能以国家名义随意强行征收农民的土地,并事实上抬高了城市化的成本。中国是以低价土地支持高速发展的工业,但压低工业用地价格的亏空必须要从其他方面获得弥补,否则不可持续。一方面是政府对土地实行一级垄断,以更低的价格侵占农民的土地按市场价出售,以获得巨额的价格差;另一方面是通过压低工业用地价格来争夺资本和招商引资,以提升本地经济发展的竞争力,进而抬高房价和地价。而且政府预算内收入依赖与城市扩张相关的房地产业税收的增长,2010年辽宁建筑业和房地产业对税收的贡献达到38.5%,土地出让成为分税制后地方政府财政收入的主要来源。以大连为例,2009年商业用地、住宅用地和工业用地价格分别为19800元/m2、5600元/m2和910元/m2,他们之间的价格相差6-22倍。不可讳言,如此高的价格差,必然会提高地方政府和开发商住宅投资的热情和积极性,导致住宅投资一浪高过一浪。

由此可见,上述土地制度与经济发展方式带来的后果就是工业化与城市化发展的不同步,即只实现了土地的城市化,而没有实现人的城市化。先把城“造”出来,而没有长期的工业积累,这种城市化的运营效率很低,这种低效率的方法是无法支撑和不可持续的。

四、结论

中国经济进入新常态,2014年东北三省经济增速大幅回落,引起社会各界的广泛关注。在新常态下,东北是否还能成为工业的一面旗帜?自20世纪90年代中期,大量未经实证检验的研究都认定住宅投资引领经济增长,国家也出台了一系列促进住宅投资和消费的政策措施,大力发展住宅投资,使之成为国民经济新的增长点。一直延续至今,住宅投资和消费一定拉动经济增长的观念早已深入人心,成为地方政府发展经济的重要任务。基于2005-2014年辽宁季度数据,本文运用VECM模型对住宅投资与经济增长之间的Granger领先一滞后关系进行了计量检验。结果发现,住宅投资与经济增长之间不存在领先一滞后关系,即“住宅投资引领经济增长”的假说并不成立,且整体上也找不到证据以支持“住宅投资引领经济增长”。而且还发现,从2011年第2季度开始,住宅投资与经济增长之间成反向关系,这和二战后初期流行的“经济增长理论认为住宅投资会放缓经济增长”的观点是一致的。然后,本文通过国际比较并运用住宅空置率指标对辽宁住宅投资的过度与否进行初步的判断,发现辽宁住宅投资已经过度增长。

不可否认,住宅投资对经济和社会发展具有重要作用。住宅投资是城市化进程的必要条件,可以通过就业、储蓄、投资和劳动生产率等影响经济发展。而且住宅投资政策也是各国社会政策的重要组成部分。但本文实证研究的结果并不支持“住宅投资引领经济增长”的假说。而且2005-2014年辽宁住宅投资占国内生产总值的比重高达13.2%,不仅远远高于OECD国家,也高于全国平均水平4个百分点,按照资源优化配置原则,辽宁持续的高住宅投资增长已然过度,或许早已到了需要重新评估的时候。因此,持续至今的“促进住宅投资推动经济增长,把住宅投资当作国民经济新增长点”的政策值得反思。

(责任编辑:孙艳)