会计准则变革对企业投资行为的影响研究

2016-01-06张先治��崔莹��

张先治��崔莹��

摘要: 会计准则变革会对企业资本经营和投资行为产生重要影响。以2006年我国新会计准则(CAS)的颁布与实施为背景,本文基于资本经营视角,构建了会计准则变革对企业投资行为的影响路径,研究会计准则变革的投资效应。笔者发现:会计准则变革引起的会计理念转变,会在更深层次影响企业的经营管理行为,即促进企业经营方式向资本经营型转变,并且这种促进作用会进一步影响企业的投资决策,使企业投资行为发生变化。本文构建的影响路径对深入探索会计准则变革效应具有重要的理论价值。

关键词:会计准则变革;企业投资行为;资本经营

中图分类号:F83059文献标识码:A

文章编号:1000176X(2015)11007708

一、引言

2006年我国新会计准则(CAS)的颁布与实施,顺应了国际会计准则(IFRS)在全球范围内推进的趋势,随着新会计准则在企业中的应用,由会计准则变革带来的影响效应成为实务界和理论界共同关注的热点。

会计准则变革效应是指会计准则变革所引起的效果和反应,会计准则变革不仅对财务报告和资本市场具有直接效应,还对企业契约、企业经营、企业投资、宏观经济和社会等具有间接效应与外部效应。因此,会计准则变革会对企业的资本经营和投资行为产生重大影响。资本经营在现代企业的经营方式中占据重要地位,资本经营的有效性为企业其他经营方式(如商品经营、资产经营和产品经营等)的运作与发展提供了可能。投资是实现企业战略目标的重要执行活动,更是企业经营方式的主要表现。在企业的资本经营中,投资是实现资本增值的首要理财行为,也是衡量资本经营的重要显性指标。会计为企业的资本经营决策和投资决策提供了信息基础,由会计准则变革引起的会计信息变化必然会对企业资本经营和投资行为产生重要影响。虽然Biddle 和 Hilary等从信息质量角度出发,研究并检验了在新会计准则背景下,会计信息质量的提高可以提升企业投资效率,但会计准则变革对企业投资行为的影响远不止于此。安永(EY)曾于2007年指出,“新会计准则的影响不仅限于财务报告,还会波及经营战略、风险管理和内部控制等其他方面”;普华永道(PwC)也于2010年提出,“新准则带来的理念和冲击必然会给公司的经营理念、经营管理和决策行为带来挑战”。可见,会计准则变革会从更深层次影响企业的经营方式和投资行为,那么会计准则变革如何从理念和行动上影响企业的资本经营和投资行为?这种影响又是如何在资本经营和投资行为之间进行传导的?结合我国新会计准则中会计理念的转变,本文基于资本经营视角构建会计准则变革对企业投资行为的影响路径,对会计准则变革的投资效应进行更深层次的探索,以进一步规范企业的投资行为。

二、文献综述

1.企业投资行为及其影响因素研究概况

投资一直是财务研究领域的重要主题,也是公司理财中的主要内容。早期投资行为研究主要以经济学为基础,研究企业投资行为的影响因素。以MM理论为代表,早期企业投资行为理论多建立在经济学的完美假设基础之上,认为企业投资只与资金的使用成本、利率和投资机会等有关,与融资方式和治理机制无关[5]。

随着管理学和行为学的成熟与发展,企业投资行为研究开始步入了一个新阶段,尤其是信息不对称理论、有效市场假说和非理性行为理论的提出,向早期投资行为理论中的投资与融资、治理的无关论提出了挑战。Akerlof最先基于信息不对称视角提出了融资约束理论,认为投资与融资之间存在相关性;Jensen 和 Meckling以及Myers 和 Majluf先后对此进行验证,发现融资约束容易引起企业投资不足;Fazzari等[9]提出的投资现金流敏感系数概念,引起了学者们对融资约束下投资行为的广泛关注; Donaldson 和 Stone[10]较早提出当存在代理冲突问题时,公司治理机制会影响企业投资行为;La Porta 等以及刘昌国的研究证明完善的公司治理机制可以抑制损害投资效率的非理性行为。

近年来,会计准则变革效应研究成为国内外研究热点,随着研究的不断深入与扩展,逐渐有学者开始关注会计准则变革对企业投资行为的影响。Verdi[13]以及李青原[14]等从会计准则变革事件出发,研究发现新会计准则可以抑制企业的非效率投资行为。

此外,还有学者从其他方面对企业投资行为影响因素进行了分析与检验,认为税收制度、产业政策、资本市场、市场竞争、政治关联和股利分配等也会对企业投资行为产生影响。

企业投资行为在国内外均有大量研究,是财务领域研究的热点问题。企业投资行为受多种因素影响,其中融资与投资行为、治理与投资行为一直是该领域研究的重要主题。会计准则变革对企业投资行为的影响属于研究前沿,但现有研究成果还是略显缺乏。然而,企业投资行为的一些主要影响因素,如融资环境、治理环境、准则变革和资本市场等多与企业经营有关,也是企业资本经营的重要影响因素,这些都对本文研究提供了理论上的支持与可借鉴性参考。

2.会计准则变革对企业投资行为的影响研究进展

虽然会计准则变革的经济后果研究是近年来会计领域的研究热点,但会计准则变革对企业投资行为的影响研究仍尚显缺乏,并且研究视角也主要集中在检验财务报告信息质量对企业投资效率的影响方面。Verdi[13]基于融资约束视角研究发现,提高财务报告信息质量会提高企业投资效率;张敦力和李琳[15]从检验准则变革的融资效用出发研究发现,会计稳健性的提高具有融资效用,并会引发企业投资效用;李青原[14]基于外部审计监督视角研究发现,高质量会计信息能通过改善契约与监督,降低道德风险和逆向选择等信息不对称,从而提高公司投资效率,并实证检验了会计信息质量与公司投资不足和投资过度的负相关关系;张纯和吕伟[16]基于外部监督视角研究发现,信息披露水平提高和信息中介的发展可以减轻信息不对称程度,进而提高企业投资效率,抑制企业过度投资行为。

此外,从应用角度出发,部分学者还运用财务分析或数理分析证明了会计准则变革对企业投资行为的影响效应。Chen等[17]运用资产收益率(ROA)差异法实证检验了IFRS对企业投资效率的影响及其引发的外部效应; Zhang[18]基于资本资产定价模型(CAPM),运用数理分析法论证了会计准则变革可以影响企业实际投资决策。

从现有文献来看,国内外研究会计准则变革对企业投资的影响分别从IFRS、CAS(2006)实施一段时期后才逐渐开始,已有研究成果表明会计准则变革对企业投资行为确实存在重要影响,但这种影响需要通过企业投资行为的影响因素(如融资环境、监督环境和财务管理等)在二者之间进行传导,所以会计准则变革对企业投资行为的影响有时滞效应。会计准则变革对企业投资行为的影响研究属于该领域的研究前沿,已有成果比较缺乏,无论从理论价值还是应用价值来看,这一主题都很值得深入研究,也是准则变革效应未来研究中的重要研究方向之一。

3.基于资本经营视角的会计准则变革对企业投资行为的影响研究现状

会计准则变革对企业投资行为的研究尚属该领域的研究前沿,现有成果比较有限,所以从资本经营视角出发,研究会计准则变革对企业投资行为影响的文献就更显不足。但从国内外已有的相关研究中,我们可以发现准则变革、资本经营与企业投资行为三者之间存在着内在联系。Scott[19]发现会计准则变革会影响管理层激励契约和企业借款条约等,使企业经营管理行为发生改变,并通过企业的净收益变化予以反应;吕长江和巩娜[20]认为会计准则变革可能导致上市公司修改其股权激励方案;吕长江和张海平[21]进一步指出股权激励机制有助于抑制上市公司的非效率投资行为;张敦力和李琳[15]认为新会计准则下的会计稳健性通过引起管理者报酬契约变化影响企业现有投资项目和未来投资项目,进而影响企业投资效率;姜英兵[22]基于内部管理视角研究发现,会计稳健性可以抑制管理者不良盈余操纵动机和非效率投资行为,并在一定程度上提高企业的资本配置效率;顾水彬[23]基于公司治理视角实证检验了会计准则变革能够缓解委托代理冲突,抑制非效率投资行为;张先治和于悦[24]基于经营理念视角研究发现,新会计准则中与企业投资有关的会计处理变动会引起管理者投资理念与投资决策的转变。

从已有相关研究来看,会计准则变革对企业投资行为的影响与管理者有关,会计准则变革通过调整契约机制来改变管理者的管理行为。而管理者在企业资本经营和投资行为中具有至关重要的作用,资本经营又对投资行为具有重要影响,所以会计准则变革、企业资本经营和投资行为之间存在着一种传导效应。已有研究成果虽然已经发现了会计准则变革效应会在薪酬契约的作用下,促进管理者改善企业经营管理行为,但并没有基于资本经营视角系统地探索会计准则变革对企业投资行为的影响。

综上,在已有相关研究的基础上,本文拟从会计准则变革对管理者理念的影响出发,基于资本经营视角,构建会计准则变革对企业投资行为的影响路径,并对此进行深入剖析。

三、资本经营视角下会计准则变革对企业投资行为的影响路径

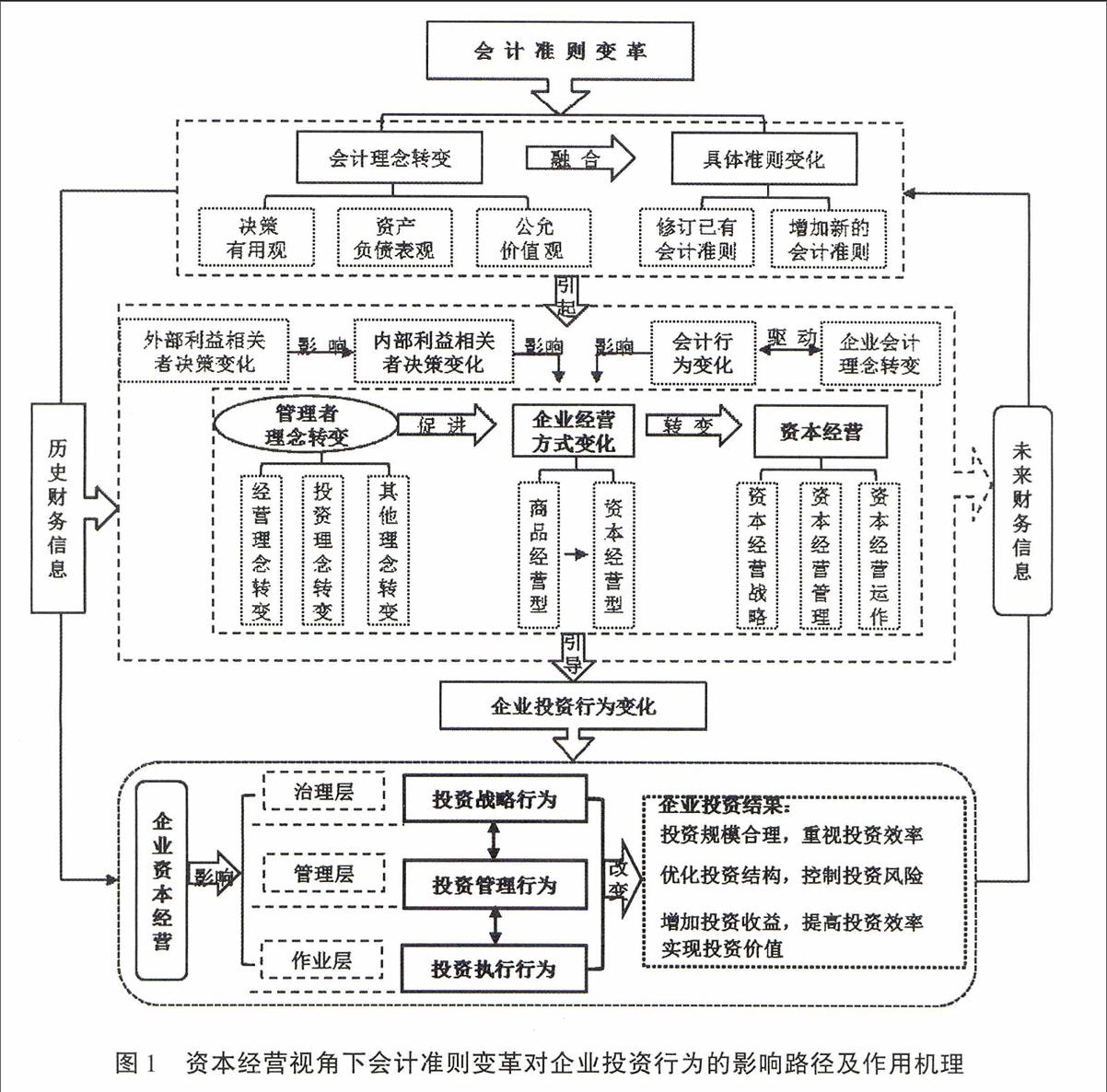

会计准则变革是一种“自上而下”的强制性制度变迁[25],其目的是通过强制(如内容、结构和框架等)变化,使被变革者被动接受会计准则变革。根据路径依赖理论,当被变革者在重新选择可依赖路径后,会主动接受和适应会计准则变革,并在新准则制度环境下尽快寻求新的均衡并保持稳定。受上文安永和普华永道实际经验的启示,我们从企业内部管理实践出发,拟选择资本经营视角,结合会计准则变革中的会计理念变化,构建会计准则变革对企业投资行为的影响路径,从深层挖掘会计准则变革的影响效应。

本文基于资本经营视角构建会计准则变革对企业投资行为影响路径的基本思路为:新会计准则体现的会计理念转变,会在企业资本经营和投资行为等主要影响因素的作用下,引导管理者的经营理念和投资理念转变,从而促进企业经营方式由商品经营型向资本经营型转变,并进一步影响企业投资行为发生变化,如图1所示。

1会计准则变革和会计理念转变的驱动与融合

会计准则变革与会计理念之间存在着两次驱动与融合:一是新会计准则制定时,制定者的会计理念与会计准则变革之间的驱动与融合;二是新会计准则实施后,企业会计行为与新的会计理念之间的驱动与融合。

第一,制定者的会计理念转变驱动了会计准则变革。新会计准则反映了制定者的新意识形态,即制定者新的会计理念被融合在会计准则制定之中。从2006年我国新会计准则的具体变化(包括基本准则和具体准则)可以看出,新会计准则主要体现了三种会计理念的转变:一是由“受托责任观”向“决策有用观”的转变。如新会计准则中的财务报告目标明确提出,要满足信息使用者(尤其是投资者等外部利益相关者)的经济决策有用性需求,并已将这种理念贯彻在相关的具体准则之中。二是由“历史成本观”向“公允价值观”的转变。如新会计准则对投资者投入的存货成本、长期股权投资的一些相关初始投资成本、投资性房地产、合并中涉及的有关资产、金融资产和金融负债等都引入了“公允价值”这一新计量属性。三是由“利润表观”向“资产负债表观”的转变。新会计准则规定“所得税”由采用“利润表法”改为采用“资产负债表法”,直接体现了向“资产负债表观”的转变,并且在其他一些与资产负债表相关科目的具体要求中也都体现了这一变化。

第二,会计准则的具体变化,尤其是具体会计准则的变化(包括修订已有的会计准则,增加新的会计准则等)对企业的会计行为具有强制性影响力。新会计准则通过会计确认、计量和报告等程序变化,强制性要求企业会计行为必须依据新准则的具体要求进行形式上的改变,目的是使企业的会计行为发生预期性转变。在会计实务中,企业的会计行为变化和新会计理念的形成也存在着一种相互驱动与融合,即企业的会计人员和相关管理者对会计准则变革有一个反应和适应过程,即由变革中的“响应式”向变革后的“自适应”调整,使企业在新会计准则下尽快寻找适应路径,接受新会计理念,有效控制会计准则变革给企业带来的负面效应,合理利用会计准则变革的正面效应,促使企业经营稳定发展。

总之,在制定者会计理念和会计准则变革之间,以及在准则变革后企业会计行为和会计理念之间的两次驱动融合之下,会计准则变革体现的会计理念变化被直接传递到企业经营和管理理念之中,从而为促进企业经营方式转变奠定了基础。

2会计准则变革和企业资本经营型经营方式的实现

在会计准则变革的影响下,会计理念和会计行为的变化最终要以会计信息改变的形式体现,会计信息是企业利益相关者(包括外部利益相关者和内部利益相关者)进行决策的重要信息基础,并且企业经营决策受到利益相关者的重要影响,所以在利益相关者决策行为发生变化的作用下,会计准则变革会使企业的经营方式发生改变。

Jensen 和 Meckling提出,企业通过一系列契约体现利益关系。会计准则变革根本目的是提高会计信息质量和降低信息不对称,财务报告信息的使用者多是企业的核心利益相关者,由会计准则变革引起利益相关者的决策变化以改变契约的形式影响企业行为。其中企业所有者和经营者的决策变化,对企业资本经营具有决定性影响:一是企业所有者,尤其是大股东的决策变化对企业资本经营会产生重要影响,所以为了保护企业所有者的利益,企业经营目标必须与企业所有者的目标保持一致,即实现企业资本的保值增值,这正是企业资本经营的基本目标。二是企业管理者对企业经营决策具有决定权,新会计理念下的会计信息更有利于促进企业实现基于价值的管理(VBM),管理者的薪酬契约和激励契约等会根据VBM的目标重新设计与签订,这会引起管理者的管理行为和管理理念发生变化,亦即向追求企业价值最大化为核心目标进行调整,这同样与企业资本经营的根本目标相一致。可见,会计准则变革引起的企业核心利益相关者的行为变化,会共同促进企业从一般的商品经营型向资本经营型转变。

新会计准则的颁布与实施,在满足利益相关者对财务报告信息决策有用性需求的同时,更能促进企业经营理念和经营方式由商品经营向资本经营转变,即以资本保值增值为基本目标,以资本流动、收购、重组、参股和控股等为主要经营手段[26]。在企业资本经营中,投资是企业实现资本增值的主要理财行为,也是衡量企业资本经营的重要显性指标,所以企业经营方式的转变会引起企业投资行为发生重要变化。

3企业资本经营和投资行为的转变

从企业管理层次和经营过程来看,会计准则变革引起的企业经营理念和经营方式转变,要通过企业对资本经营战略、资本经营管理和资本经营运作等进行顺次调整,逐步完成。资本经营型企业的特点是围绕资本保值增值进行经营,把资本收益作为管理核心[26],在市场经济体制和现代产权制度下,资本经营方式更能体现基于价值管理的现代管理理念,可以有效协调所有者、经营者和债权人等利益相关者之间的矛盾冲突。

在以资本经营为主导的企业经营战略指导下,企业财务的根本目标是实现资本增值,而投资行为的目标则是围绕资本增值最大化,以较经济的资金投入和较低的投资风险获取投资收益。从企业管理层次和投资过程来看,企业投资也要对投资战略行为、投资管理行为和投资执行行为进行逐层调整,协助企业实现资本经营目标,三种投资行为之间的协同关系着企业投资和资本经营的有效性。在资本经营理念和资本经营方式的影响下,企业投资行为的变化最终将以投资结果的形式表现:一是控制盲目扩张型投资,使投资规模合理化,重视投资效率。二是优化投资结构,降低投资风险,追求长期投资效益,避免投资短视行为。三是增加投资收益,抑制非效率投资行为,实现投资价值。

综上所述,基于资本经营视角分析,会计准则变革对企业投资行为的影响体现在准则变革及其经济后果的后续效应之中,这种影响对企业经营来说更加深入、更为长远。在以资本经营为主要经营方式的现代企业运作中,会计准则变革将引导企业投资行为向以资本增值为核心发生转变。并且这种影响的传导会在企业会计周期和经营周期中周而复始,使会计准则变革的投资效应在企业内部不断加深,促进企业资本经营顺利实现。

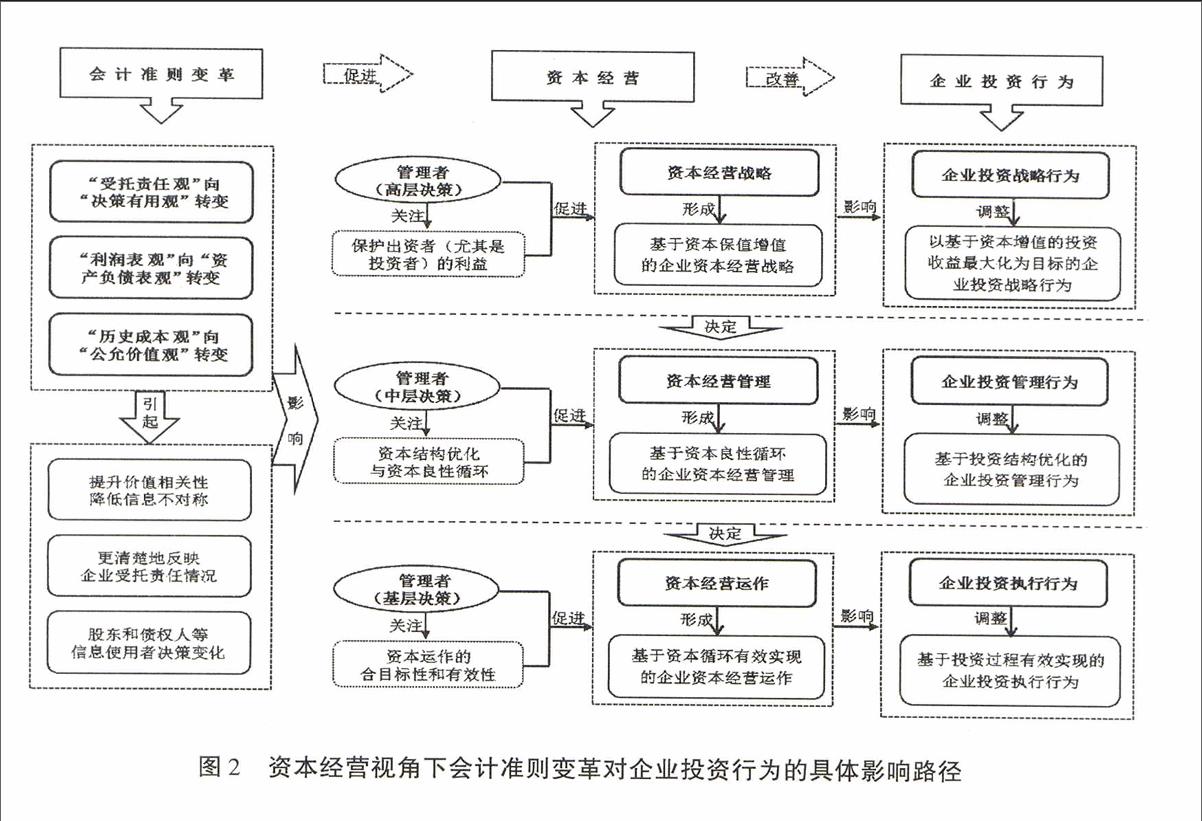

四、资本经营视角下会计准则变革对企业投资行为的具体影响路径

从管理学角度看,企业管理具有层次性,根据管理层级可以由高到低分为治理层(高层管理)、管理层(中层管理)和作业层(基层管理)[27]。企业经营计划和投资计划的顺利进行,依靠管理者对不同层次的管理活动逐层推进,协调完成。根据企业内部管理的特征以及本文的逻辑关系,构建资本经营视角下会计准则变革对企业投资行为的具体影响路径,如图2所示。

1会计准则变革、资本经营战略和企业投资战略行为

会计准则变革会引起会计理念、会计行为和会计信息等变化[28],其中会计信息是利益相关者和企业高层管理者进行战略决策的信息基础,并且企业资本经营战略受利益相关者(包括外部监督者和内部管理者等)决策变化的影响,所以会计准则变革通过影响资本经营战略而引导企业投资战略行为发生改变。

通过一系列契约形式体现利益关系的企业,会受契约变化的重要影响。在企业经营中,企业战略(包括资本经营战略和投资战略)由高层管理者制定,受公司治理层的制约,尤其是来自大股东的监督与控制。新会计准则体现的会计理念转变以及由此引发的经济后果会影响高层管理者的战略决策。新会计准则中强调的“决策有用观”,可以使财务报告的外部使用者,尤其是大股东和债权人等根据新会计准则背景下的会计信息更准确地进行重新判断,并向更有利于自身利益的出资(如投资和借款等)方向调整,从而引起资本在企业之间的流动和重新配置。这将使得管理者在制定经营战略和投资战略时,必须考虑出资者,尤其是投资者的利益,促使企业经营方式进一步向资本经营型转变,企业资本经营战略要确定以资本保值增值为核心目标,并且企业投资战略中追求的投资收益最大化也要以资本增值为基本,以利于促进经营者与所有者之间利益的目标趋同。

从财务指标看,企业资本经营核心目标的指标为资本收益率(ROE),即企业净收益与企业净资产(或资本)之比[26],而企业投资核心目标的指标为投资报酬率(ROI)和总资产报酬率(ROA)。ROI主要反映企业新增投资的盈利情况,ROA则可以代表企业历史投资的盈利水平,当企业净资产规模、投资总额和总资产规模既定时,提高收益水平(净收益或总收益)是增加ROE、ROI和ROA的有效途径。这进一步说明在企业资本经营中,企业投资战略目标必须确立为以资本增值为根本目的的投资收益最大化。并且企业投资战略行为也要结合企业经营战略目标和投资战略目标进行调整,如根据企业资本经营战略的不同类型(包括扩张型资本经营、收缩型资本经营和重组型资本经营等)采取适当的投资战略,如扩张型投资战略(包括垂直扩张型投资战略、水平扩张型投资战略等)、稳健型投资战略(联合型投资战略等)、多元化投资战略、专业化投资战略和开发型投资战略等。此外,新会计准则的相关政策改变(如确认和计量等)会引起ROE、ROI和ROA等数值的变化,从而影响企业资本经营战略的制定,以及对投资战略行为的调整。

2会计准则变革、资本经营管理和企业投资管理行为

会计信息同样是企业中层管理者的重要决策基础,由会计准则变革引起会计行为和会计信息的变化还会影响企业的资本经营管理和投资管理行为。

第一,财务信息是企业资本经营管理的信息基础,企业资本经营管理包括资本经营计划、资本经营组织与指挥、资本经营协调与控制和资本经营考评等管理内容[26],其中资本经营计划和资本经营考评与会计信息的关系尤为密切。而且企业投资管理也涉及投资计划、投资组织与指挥、投资协调与控制和投资评价等多种管理活动,作为企业财务管理中的重要内容,投资管理与会计行为和会计信息更是密不可分。因此,由会计准则变革引起的会计信息变化,会在上述管理过程中影响管理者决策,并改变企业资本经营管理与投资管理行为。

第二,会计准则变革体现的会计理念转变和会计政策改变,促使企业资本经营管理和投资管理关注资本的良性循环,以及资本和资产(或投资)的结构优化。新会计准则提出的“所得税”由“利润表法”改为“资产负债表法”,以及其他一些相关具体要求体现的“资产负债表观”,使企业在制定资本经营计划时,从以往的只关注利润表信息,向注重资产负债表中的相关信息发生转变,企业在资本经营管理和投资管理中要兼顾资本和资产(或投资)的配置与运作及其之间的相互协调,使之同保护所有者利益的目标相一致,坚持企业的可持续经营与发展。

第三,从财务指标看,企业资本经营管理核心指标ROE与投资管理核心指标ROA直接相关,二者关系如下文公式所示。企业要实现资本经营目标——提高ROE,既要做好投资管理,如优化资产结构,提高ROA或资产盈利能力,也要搞好资本运作,促进资本结构的优化[26]。新会计准则的相关政策改变(如确认和计量等)同样也会引起如下公式中相关数值的变化,进而影响企业资本经营管理和投资管理行为。

资本收益率(ROE)=总资产报酬率(ROA)+ROA-负债利息率×负债总额资本总额×(1-所得税率)

3会计准则变革、资本经营运作和企业投资执行行为

会计信息是基层管理者确定程序化作业指标不可或缺的量化参考依据,会计行为的规范性以及会计信息的准确性,对企业作业层的资本经营运作和投资执行行为更具直接影响力。

资本经营运作和投资执行的有效性,直接关系着资本经营目标和投资目标能否顺利实现。一是企业资本经营运作包括实现资本流动的全过程,即主要通过完成筹集资本和投资资本等重要环节的实际操作来完成资本运作,这决定了资本保值增值目标的可实现性。二是投资执行行为包括签订投资合同和将投资款项按投资期限拨付等具体操作层面事宜,直接关系着未来收益和投资目标能否实现。

作业层的实际操作行为都要受程序化制度(或规则)的刚性约束,在刚性约束条件下会计信息更具有决定性影响,所以准则变革的影响在企业资本经营运作和投资执行中更直接、更不容忽视。尤其是新会计准则体现的由“历史成本观”向“公允价值观”的转变,如对投资者投入的存货成本、长期股权投资的一些相关初始投资成本、投资性房地产、合并中涉及的有关资产、金融资产、金融负债等都引入了“公允价值”的新计量属性,这使会计具体操作及相关会计信息发生了实质性的变化。基于现值会计的“公允价值观”直接影响企业资本经营运作和投资执行行为,促进企业经营和投资行为由“历史观”向“未来观”转变:一是可以基于现值会计基础更准确地计算资本成本和经济效益,使企业对资本经营运作和投资执行进行正确判断与决策。二是能够全面地反映企业资本运作和投资执行情况,有助于综合衡量与评价历史资本(资产)安全和未来资本(资产)安全等。三是帮助企业在正确决策的基础上,促进资本经营运作和投资执行行为顺利完成。

综上所述,基于资本经营视角分析,会计准则变革对企业投资行为的影响体现在理念变化、行为变化和相关经济后果的综合影响中。在以资本经营为导向的现代企业经营中,新会计准则变革在不同管理层管理者的作用下,通过影响企业的资本经营战略、资本经营管理和资本经营运作,而对企业的投资战略行为、投资管理行为和投资执行行为产生重要影响。总之,会计准则变革促进企业向资本经营型转变,引导企业投资行为向以资本增值为基本目标的投资收益最大化转变,并且这种影响作用的传导会在企业资本经营循环中逐渐深化,通过不断提高投资效率和增加投资收益实现资本增值,以追求企业价值的最大化和促进企业经营的可持续性。

五、结论与建议

2006年,我国新会计准则的颁布与实施,与国际会计准则(IFRS)在全球范围内推进的目标趋同,会计准则变革对企业资本经营和投资行为产生重要影响,企业资本经营的有效性关系着资本在资本市场中的流动性,而企业投资行为的有效性更关系着宏观经济增长的持续性,所以基于资本经营视角探索会计准则变革对企业投资行为的影响具有重要的理论意义和现实意义。我们在借鉴已有研究成果的基础上,运用财务学、管理学和制度经济学等理论知识,通过以上分析并得出以下结论:

首先,企业对会计准则变革的反应发生着从变革时的“响应式”向变革后的“自适应”转变,并通过对企业经营方式和投资行为的主动调整来表现。

其次,会计准则变革对企业投资行为具有影响,这种影响效应通过经营方式的转变进行传导。

最后,会计准则变革可以促进企业经营方式由商品经营向资本经营转变,并引导企业投资行为由低效率投资向有价值投资转变。

基于上述研究结论,本文提出以下政策建议:

首先,企业内部管理者应基于新会计准则的相关要求加强企业管理控制,提高投资效率,促进企业有效经营。

其次,企业外部监督者应充分利用财务报告信息对企业经营实施有效监督,约束企业短视行为,促进企业长期发展。

最后,制定者在修订会计准则时应考虑准则实施后的多方面影响效应,通过完善新会计准则指导企业建立科学、合理的会计制度,以提升经营管理水平和提高经营业绩,进而推动宏观经济的顺利运行与发展。

参考文献:

[1]张先治, 晏超 会计准则变革的非预期效应理论框架构建[J] 会计研究, 2015, (2):3-12

[2]Biddle,GC, Hilary,G Accounting Quality and Firm-Level Capital Investment[J]The Accounting Review, 2006, 81(5):963-982

[3]Modigliani,F, Miller,M H The Cost of Capital, Corporation Finance and the Theory of Investment[J]The American Economic Review, 1958, 48(3):261-297

[4]Jorgenson,DW Capital Theory and Investment Behavior[J] The American Economic Review, 1963, 53(2):247-259

[5]Lucas, R E Adjustment Costs and the Theory of Supply[J] Journal of Political Economy, 1967, 75(4):321-334

[6]Akerlof, G A The Market for‘Lemons: Quality Uncertainty and the Market Mechanism[J] The Quarterly Journal of Economics, 1970,84 (3):488-500

[7]Jensen,MC, Meckling,WH Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J] Journal of Financial Economics, 1976, 3(4):305-360

[8]Myers,S C, Majluf ,N S Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J] Journal of Financial Economics, 1984, 13(2):187-221

[9]Fazzari,S M, Hubbard, RG, Petersen,BC, Blinder,AS, Poterba,JMFinancing Constraints and Corporate Investment[J] Brookings Papers on Economic Activity, 1988, 1988(1):141-206

[10]Donaldson,G, Stone,N D Managing Corporate Wealth: The Operation of a Comprehensive Financial Goals System[M] New York: Praeger, 1984 3-8

[11]La Porta,R, Lopez-DeSilanes, F, Shleifer, A, Vishny,R Investor Protection and Corporate Governance[J] Journal of Financial Economics, 2000, 58(5):3-27

[12]刘昌国 公司治理机制、自由现金流量与上市公司过度投资行为研究[J] 经济科学, 2006, (4):50-58

[13]Verdi,RS Financial Reporting Quality and Investment Efficiency[R]University of Pennsylvania Working Paper, 2006

[14]李青原会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J]审计研究,2009,(4):65-73+51

[16]Gordon,L A, Loeb,M P, Zhu,WJ The Impact of IFRS Adoption on Foreign Direct Investment[J] Journal of Accounting and Public Policy, 2012, 31(4):374-398

[17]Polk,C, Sapienza, P The Stock Market and Corporate Investment: A Test of Catering Theory[J] The Review of Financial Studies, 2009, 22(1):187-217

[18]Beiner,S, Schmid,MM, Wanzenried,G Product Market Competition, Managerial Incentives and Firm Valuation[J] European Financial Management, 2011, 17(2):331-366

[19]陈运森,朱松.政治关系、制度环境与上市公司资本投资[J]财经研究,2009,(12):27-39

[20]Wang, D H Corporate Investment, Financing, and Dividend Policies in the High-Tech Industry[J] Journal of Business Research, 2010, 63(5):486-489

[15]张敦力,李琳会计稳健性的经济后果研究述评[J]会计研究,2011,(7):19-23

[16]张纯,吕伟信息披露、信息中介与企业过度投资[J]会计研究,2009,(1):60-65

[17]Chen,C, Young,DQ, Zhuang,ZL Externalities of Mandatory IFRS Adoption: Evidence from Cross-Border Spillover Effects of Financial Information on Investment Efficiency[J] The Accounting Review, 2013, 88(3):881-914

[18]Zhang,GC Accounting Standards, Cost of Capital, Resource Allocation, and Welfare in a Large Economy[J] The Accounting Review, 2013, 88(4):1459-1488

[19]Scott,WR财务会计理论[M] 陈汉文等译,北京: 机械工业出版社, 2006 6-8, 194-205

[20]吕长江,巩娜股权激励会计处理及其经济后果分析——以伊利股份为例[J]会计研究,2009,(5):53-61+97

[21]吕长江,张海平 股权激励计划对公司投资行为的影响[J] 管理世界,2011,(11):118-126+188

[22]姜英兵 会计制度改革与资本配置效率[J] 宏观经济研究,2013,(8):73-77

[23]顾水彬 会计准则变革对企业投资效率的影响研究[J] 山西财经大学学报,2013,(10):92-103

[24]张先治,于悦 会计准则变革、企业财务行为与经济发展的传导效应和循环机理[J] 会计研究,2013,(10):3-12+96

[25]North,DC Institutional Change: A Framework of Analysis[J] Economic History, 1994, 149(1): 65-82

[26]张先治 企业资本经营论[M] 北京: 中国财政经济出版社, 2001 6, 8, 15, 32, 155, 226

[27]Robbins,S P, Judge, T A Essentials of Organizational Behavior[M] Upper Saddle River :Prentice Hall ,2011 326-330

[28]张先治, 傅荣, 贾兴飞, 等 会计准则变革对企业理念与行为影响的多视角分析[J] 会计研究, 2014, (6):31-39+96

[29]Hall,RE, Jorgenson, D W Tax Policy and Investment Behavior[J] The American Economic Review, 1967, 57(3):391-414

(责任编辑:孙艳)