中国公共债务对经济增长的传导效应

2016-01-06齐红倩庄晓季

齐红倩 庄晓季

摘 要:本文在对公共债务对经济增长传导效应进行理论分析的基础上,运用协整分析和误差修正模型对1981—2013年中国公共债务对经济增长的影响进行经验检验。结果表明:公共债务对经济增长在长期和短期中皆具有促进作用,但公共债务对经济增长的长期促进作用存在下降的趋势;公共债务对经济增长的促进作用要低于私人资本对经济增长的促进作用。对此,中国政府应合理调控公共债务规模,提高公共债务的投资效率,有效发挥公共债务对经济增长的促进作用。

关键词:公共债务;经济增长;协整分析;误差修正模型

中图分类号:F812.5 文献标识码:A

文章编号:1000-176X(2015)06-0059-06

一、引 言

公共债务与经济增长的关系是学术界争论已久的问题。2008年全球金融危机以及2010年欧洲主权债务危机的相继爆发,世界各国纷纷实施扩张性财政政策,使得公共债务规模迅速攀升。从中国实际来看,虽然公共债务规模可控,但公共债务总量的快速膨胀以及地方政府性债务的不平衡增长将引起经济发展的风险性和不确定性。因此,在全球经济缓行及中国经济“新常态”的背景下,公共债务对经济增长的影响更加成为目前学术界普遍关注的重要问题。

早期的西方公债理论一直存在着两种对立的观点,以亚当·斯密为代表的古典经济学派对公债持否定态度,强烈反对公债的发行,认为政府举债必然使民间生产资金移向和充当财政用途,妨碍工商业的发展;公债的发行会引起市场利率上涨、阻碍企业生产规模的扩大;同时,用公债来弥补政府财政收支的赤字,将使政府形成不负责任的开支风气,降低市场经济的配置效率。随着20世纪末经济危机的出现,以凯恩斯为代表的宏观经济学派对公债则持肯定的态度,认为以公债为基础实施的赤字财政政策,可以直接或间接地扩大社会需求,从而消除经济危机和失业,使经济得以平稳发展并稳定就业。因此,凯恩斯学派将公债视为经济危机时期刺激经济增长的必要条件。

常态”的背景下,公共债务能否促进经济增长的问题得到更广泛的关注,而且在学术界存在很大的分歧。一方面,有学者认为政府发行公共债务会抑制经济增长,如Greiner[1]从理论上系统地论述了公共债务与长期经济增长之间的关系,指出公共债务和稳态增长率之间存在单调的负相关关系,长期内政府可通过减债来提高稳态增长率。Cochrane[2]认为通过构建政府债务估算方程,详细讨论了政府债务、通货膨胀以及货币政策之间的关系,其结果表明如果高的公共债务导致的不确定性或对未来税收预期的增加,以及由其带来的通货膨胀和金融抑制,那么,公共债务对经济增长的负面影响将更大,甚至在短期对经济增长也会产生负面影响。另一方面,一部分学者则对政府发行公共债务持积极的态度,如DeLong[3]认为对于长期衰退或停滞的经济状态,人们在分析债务对经济增长的影响时,忽略了由于衰退导致的未来潜在产出下降的可能性。在此情况下,无论短期还是长期,提高债务比率对于经济增长的影响均是正向的。DeLong和Summers[3]进一步指出,在低利率的金融环境中,财政扩张有可能实现财政自给(Self-Financing)。此外,还有部分学者认为公共债务对经济增长的影响是不确定的,如Elmendorf和Mankiw[4]认为短期内总产出是由总需求决定的,财政赤字(高债务比率)对总产出增长具有促进作用,对潜在产出的偏离越大,这种促进作用越明显;而从长期来看,高预算赤字导致公共储蓄减少,而私人储蓄不足以对此进行完全的补偿,高债务比率导致了国民储蓄减少进而投资降低。投资降低引致资本存量增长放缓,从而经济增长也相应下降,同时伴随着高利率和低工资。刘溶沧和马拴友[5]以及何志永[6]认为公共债务对经济增长是正向影响还是负向影响取决于公共债务的用途,若公共债务主要用于转移或经常性支出,则对经济增长具有负向影响;若用于公共投资,则对经济增长会产生正向影响。

在实证方面,由于学者们在变量及样本选取、模型设定及估计检验等方面处理的不同,其研究结论各显差异,因而目前就公共债务对经济增长影响的研究尚未形成统一的结论。有学者支持公共债务抑制经济增长观点,如Balassone等[7]以意大利1861—2009年的政府债务为研究对象,建立政府债务占GDP的比例和实际人均收入增长之间关系模型,并对标准生产函数进行回归分析。实证研究结果表明公共债务与经济增长之间存在负相关关系,并且在第一次世界大战之前,外债比内债对经济增长有更大的影响。DePeitro和Anoruo[8]利用固定效应和随机效应技术对175个国家所组成的样本进行回归分析,建立实体经济增长和政府规模与公共债务的关系模型,实证结果表明,政府的规模和政府负债的程度对经济增长会产生负向影响。当局应该采取必要措施,以缩减过多的政府开支和公共债务,促进经济增长。也有学者支持公共债务促进经济增长观点,如Kustepeli[9]利用1994—2001年间的面板数据的分析政府债务规模与经济增长之间的关系。实证结果表明,规模相对较小的政府支出是不利于经济增长的,而中等规模的政府支出对经济增长产生正向影响。王维国和杨晓华[10]在Greiner模型的基础上进行了计量检验,其结果表明中国公共债务显著地促进了经济增长。邓晓兰等[11]也得出了相似的结论。此外,贾俊雪和郭庆旺[12]则构建了一个两部门内生增长迭代模型,通过数值模拟考察不同财政规则下财政政策变化对长期经济增长和政府债务规模的影响,并认为允许发行公债为公共物质资本投资融资的原始赤字规则,将更有利于长期经济增长和改善政府财政状况,但经济均衡的稳定性将随公共物质资本投资力度增加而变得较为脆弱。李刚等[13]使用面板数据模型对OECD中19个主要国家的债务与经济增长关系进行研究,发现公债规模对经济增长没有显著的影响,也不存在滞后效应。上述研究多是基于线性关系的前提下展开,然而这一假定存在过度简化的倾向,Krugman[14]在研究发展中国家债务问题时最先提出政府债务与经济增长之间存在更为复杂的非线性关系的观点。Reinhart和Rogoff[15]深入研究了发达国家公共债务与经济增长的关系,研究表明当债务占GDP比重大于90%时,公共债务对经济增长起到了抑制作用,而该比重小于这一界限时,公共债务与经济增长之间没有体现出负相关关系。Reinhart和Rogoff[16]搜集了1946—2009年之间20个发达经济体的债务和产出增长率数据,首先按债务GDP比率的高低将样本分为4组,每组的比率依次为:30%以下、30%—60%、60%—90%、90%以上;然后分别计算各组产出增长率的中位数和算术平均数,结果表明前三组的产出增长率没有很大区别,而第四组产出增长率的中位数和平均数均明显低于前三组。因此该研究认为债务占GDP比重小于90%时,债务与经济增长关系并不明显,而债务占GDP比重大于90%时,债务与经济增长是负相关的。随后又有许多学者在Reinhart和Rogoff[15]的基础上对公共债务与经济增长是否存在稳定的非线性影响进行深入研究,并得出公共债务与经济增长之间存在倒U型关系的结论。

综合现有研究,学者们大多基于不同理论视角和实证方法考察公共债务对经济增长的影响效应,而鲜有研究就公共债务对经济增长的传导途径进行详细分析。因此,公共债务影响经济增长的内在机制以及二者之间确定性影响关系还有待进一步考察。此外,多数研究热衷于选取发达国家或加入一些发展中国家的样本数据来考察公共债务对经济增长的影响,但由于公共债务与一个国家的国民经济和财政收支状况密不可分,因此,我们更不能简单地照搬发达国家的经验,而应结合中国实际系统地研究该问题。

与此同时,我国债务负担率较低,在实证方面仍然无法检验其非线性关系。因此,与以往研究的侧重点不同,本文将在理论探讨公共债务对经济增长影响的基础上,对公共债务影响实体经济增长的内在机制进行进一步细致的分析,并且在对二者间的确定性影响关系的考察基础上展开实证分析。此外,本文的研究重点是我国公共债务对实体经济增长的影响,从我国实际来看,近年来债务的快速增长以及债务负担率的不断提高对实体经济发展的长远影响如何,将直接导致我国实体经济能否稳定地持续发展,因此,在我国经济新常态背景下,本文的研究将对公债政策的管理与实施提供一些有益的思路。

二、公共债务对经济增长的传导途径

Greiner和Semmler[19]提出包含公共债务的内生增长模型,为分析债务与经济增长之间的影响关系提供了有效的框架,使得相关理论研究成为可能。此后,Greiner[1]和Checherita-Westphal等[17]对该模型进行了拓展,均得出了有益的结论。对此,我国学者王维国和杨晓华[10]也进行了相关的研究,将公共资本或公共债务引入生产函数进而得出其对产出的影响。但是,上述

以往的研究均没有对公共债务影响经济增长的传导途径展开分析;而且,本文认为应该将公共资本引入生产函数而非直接引入公共债务。因此,本文构建包含公共资本的内生增长模型,研究公共债务影响经济增长的传导途径。

1.传导途径的理论分析

本文借鉴Greiner[1]和Checherita等[17]的思路,进一步假定经济体服从公共赤字全部用于公共投资的财政规则,并采用如下柯布—道格拉斯生产函数形式:

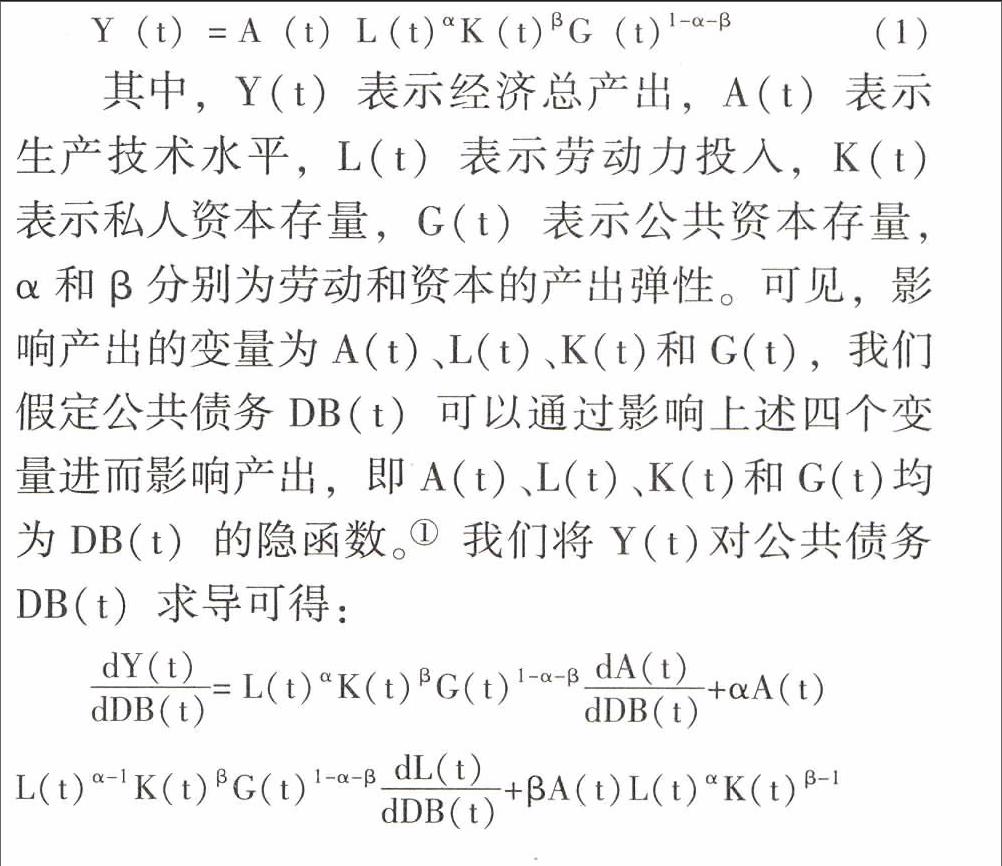

Y(t)=A(t)L(t)αK(t)βG(t)1-α-β (1)

其中,Y(t)表示经济总产出,A(t)表示生产技术水平,L(t)表示劳动力投入,K(t)表示私人资本存量,G(t)表示公共资本存量,α和β分别为劳动和资本的产出弹性。可见,影响产出的变量为A(t)、L(t)、K(t)和G(t),我们假定公共债务DB(t)可以通过影响上述四个变量进而影响产出,即A(t)、L(t)、K(t)和G(t)均为DB(t)的隐函数。事实上,公共债务对这四个变量的影响较为复杂,目前仍无法通过具体的函数关系刻画其关系,因而本文使用隐函数进行分析。我们将Y(t)对公共债务DB(t)求导可得:

dY(t)dDB(t)=L(t)αK(t)βG(t)1-α-βdA(t)dDB(t)+αA(t)

L(t)α-1

K(t)βG(t)1-α-βdL(t)dDB(t)+βA(t)L(t)αK(t)β-1

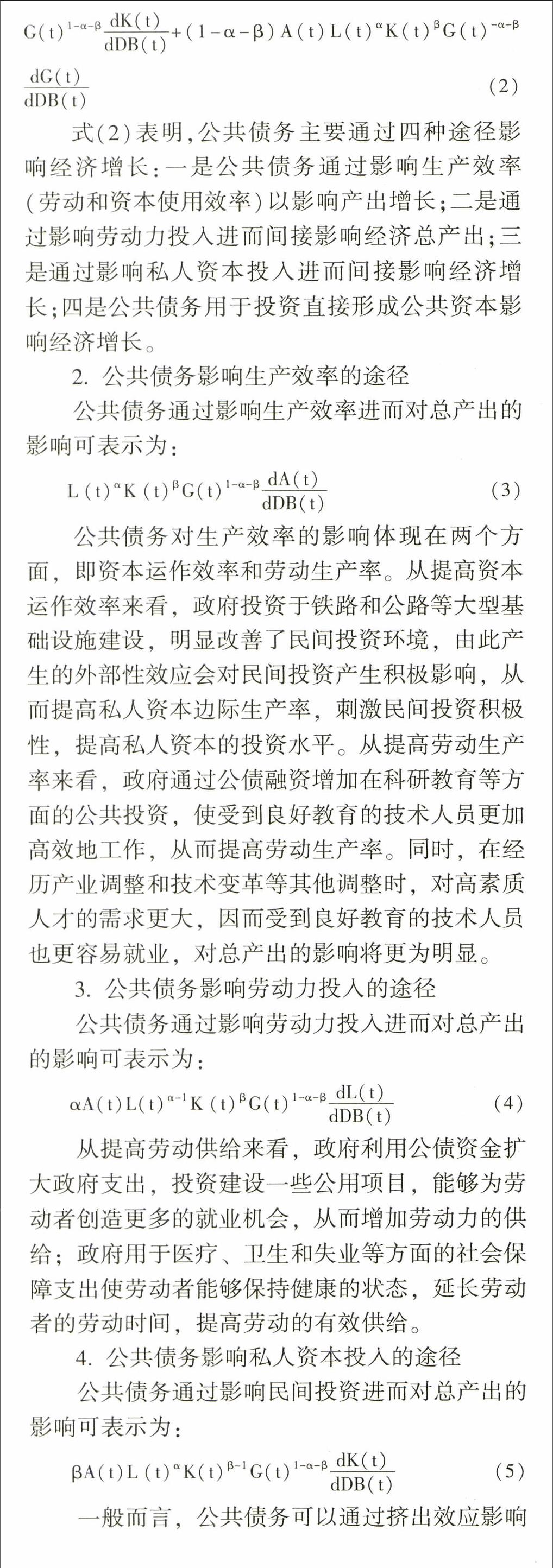

G(t)1-α-βdK(t)dDB(t)+(1-α-β)A(t)L(t)αK(t)βG(t)-α-βdG(t)dDB(t)(2)

式(2)表明,公共债务主要通过四种途径影响经济增长:一是公共债务通过影响生产效率(劳动和资本使用效率)以影响产出增长;二是通过影响劳动力投入进而间接影响经济总产出;三是通过影响私人资本投入进而间接影响经济增长;四是公共债务用于投资直接形成公共资本影响经济增长。

2.公共债务影响生产效率的途径

公共债务通过影响生产效率进而对总产出的影响可表示为:

L(t)αK(t)βG(t)1-α-βdA(t)dDB(t)(3)

公共债务对生产效率的影响体现在两个方面,即资本运作效率和劳动生产率。从提高资本运作效率来看,政府投资于铁路和公路等大型基础设施建设,明显改善了民间投资环境,由此产生的外部性效应会对民间投资产生积极影响,从而提高私人资本边际生产率,刺激民间投资积极性,提高私人资本的投资水平。从提高劳动生产率来看,政府通过公债融资增加在科研教育等方面的公共投资,使受到良好教育的技术人员更加高效地工作,从而提高劳动生产率。同时,在经历产业调整和技术变革等其他调整时,对高素质人才的需求更大,因而受到良好教育的技术人员也更容易就业,对总产出的影响将更为明显。

3.公共债务影响劳动力投入的途径

公共债务通过影响劳动力投入进而对总产出的影响可表示为:

αA(t)L(t)α-1K(t)βG(t)1-α-βdL(t)dDB(t)(4)

从提高劳动供给来看,政府利用公债资金扩大政府支出,投资建设一些公用项目,能够为劳动者创造更多的就业机会,从而增加劳动力的供给;政府用于医疗、卫生和失业等方面的社会保障支出使劳动者能够保持健康的状态,延长劳动者的劳动时间,提高劳动的有效供给。

4.公共债务影响私人资本投入的途径

公共债务通过影响民间投资进而对总产出的影响可表示为:

βA(t)L(t)αK(t)β-1G(t)1-α-βdK(t)dDB(t)(5)

一般而言,公共债务可以通过挤出效应影响民间投资。政府发行公共债务是通过向公众借款来实现的,其直接后果是引起政府和私人部门在借贷资金需求上的竞争,由于政府在竞争中占有优势地位,从而在一定程度上对民间投资产生消极影响,导致私人资本投入下降。

5.公共债务影响公共资本投入的途径

公共债务通过影响公共资本投入进而对总产出的影响可表示为:

(1-α-β)A(t)L(t)αK(t)βG(t)-α-βdG(t)dDB(t)(6)

公共债务不仅可以通过政府支出和投资影响劳动力投入,而且可以直接通过有效的公共投资形成公共资本。如以实施基础建设投资和促进科技发展为核心的公共资本积累,不但可以扩大投资需求与消费需求,而且能够促进总供给增加,对经济发展起了较大的推动作用。因此,政府可以利用公债资金直接进行公共投资,通过直接增加公共资本存量,从而促进经济增长。

综合来看,公共债务可以通过不同的途径影响实体经济增长,但由于不同途径的影响方向存在差异,公共债务对实体经济增长的总体影响方向也表现出一定的不确定性。与此同时,公共债务对实体经济增长影响的强度以及短期和长期影响的差异也需要确定。因此,需要对其进行进一步实证研究。

三、公共债务对经济增长影响的经验检验

本文首先分析中国公共债务对经济的传导效应,在经典生产函数形式基础上,将资本投入变量细化为公共资本投入和私人资本投入,即将产出Y视为劳动力投入L、公共资本投入G、私人资本投入K和生产效率A的函数。同时,基于上文分析,公共债务是影响经济增长的重要变量,因而本文将公共债务变量纳入回归方程,定量分析其对经济增长的影响。

1. 变量选取、数据来源与模型

本文以中国1981—2013年时间序列为样本。本文将经济总产出作为被解释变量,用实际国内生产总值(GDP)表示(以1978年为基期);将各个投入要素作为解释变量,其中,劳动力投入(LABOR)用就业人数代表;对于公共资本(GI)和私人资本(PI)的选取,我们按照全社会固定资产资金来源划分,用国家预算内投资代表公共资本,用国内贷款、利用外资、自筹及其他资金代表私人资本。由于中国所公布的数据均为流量数据,而生产函数中的资本为存量概念,因而本文利用1981—2013年投资流量数据,根据永续盘存法来构造资本存量:Kt=1-δKt-1+It,其中,Kt和It分别是t时期的资本存量和投资,δ是几何折旧率,假定折旧率为5%,基期的资本存量按以下国际常用方法计算:K0=I0/g+δ,其中,g是样本期投资的年均增长率。公共债务(DEBT)用各年的国债期末余额表示,除了劳动投入外,各变量指标价值量均按1978年为基期的全国GDP平减指数调整为实际价值。数据源于《2014年中国证券期货统计年鉴》、国家统计局网站和中国国债协会网站。

2. 数据描述

我国从1981年恢复发行国债以来,随着经济发展与筹资建设的需要,国债规模逐年扩增。在我国发行国债的初始阶段,国债的主要作用是为弥补财政赤字,期间国债发行额较低(1981年仅发行48.66亿元)。1987年国务院明确规定财政支出不得向中央银行透支,随着财政赤字的扩大,在1991年我国国债余额突破1 000亿元,达到1 059.99亿元。1994年,为了遏制通货膨胀,我国正式建立财政赤字不得向银行透支或用银行的借款来弥补的制度,国债成了弥补财政赤字以及债务还本付息的唯一来源,于是国债发行规模开始了第二轮的大幅上升,当年年末的国债余额达到2 286.40亿元。此后,由于改革开放的不断深入,经济活力不断释放,基础设施建设投资需求持续增加,为了筹资国家经济建设资金,国债的发行规模继续扩大,1998年国债发行额占财政赤字比重以及国债发行额占财政收入的比重均创下历史最高,而1999年的国债余额达到10 524.00亿元。到了2009年,我国国债余额已经达到57 949.98亿元。总体来看,1981年恢复发行国债以来,为增加公共投资促进经济增长或者控制通货膨胀,我国债务规模持续扩大,截至2013年,我国国债余额规模已达到95 471.00亿元。

从我国历年的国债期末余额与GDP走势情况可以看出,除个别年份外,我国国债规模和GDP基本呈现相同的增长走势,并且从趋势上可以判断二者存在着正向相关关系。而我国公共债务对实体经济的影响效应如何,还需对其进一步的实证检验。

根据前文公共债务对经济增长影响的理论分析,本文基于包含公共债务变量的回归模型进行实证分析。为保证变量间的协整关系不变并使其趋势线性化,且在一定程度上消除时间序列中的异方差,本文对各变量进行自然对数变换处理,建立如下模型分析公共债务对经济增长的影响:

2.平稳性检验与协整关系检验

首先检验各个变量时间序列的平稳性,使用计量软件Eviews8.0对其进行ADF单位根检验,检验过程中滞后项的确定采用AIC准则和SC准则,各变量的单位根检验结果如表1所示。

表1单位根检验结果显示,各个变量在5%显著水平上都是非平稳的时间序列,而它们的一阶差分序列在5%显著水平上均是平稳的时间序列。这说明各个变量均为一阶单整序列,即为I(1),符合同阶单整序列要求,因而可以进一步进行协整关系检验。

由于各个变量均为一阶单整序列,所以可以判断它们之间可能存在长期的均衡关系,即协整关系,本文利用Johansen检验方法进行协整检验,根据AIC准则和SC准则确定合理的滞后阶数为2,在检验过程中考虑了含有常数和时间趋势的情况,检验结果如表2所示。

表2的检验结果显示,在5%显著水平上拒绝了没有协整关系、最多1个协整关系、最多2个协整关系和最多3个协整关系。迹统计量在5%显著水平上存在4个协整方程。因此,可以表明变量之间确实存在长期的均衡关系,变量及回归模型具有一定的合理性。

3.长期均衡关系分析

本文对回归模型(7)进行计量检验,确定其是否违背经典回归模型的假定,进而选取合适的回归方法。由于对数据进行了对数化处理,模型并不存在异方差问题,但有可能存在自相关和内生性问题。其中,由于公共债务及资本存量会影响经济产出,而经济反过来也会影响债务发行和资本。因此,本文采用Hausman检验方法检验内生性问题,即选取滞后一期的债务变量作为工具变量构造辅助回归,将辅助回归得到的残差加入模型(7)判断其是否具有内生性问题。经检验,加入残差模型的回归结果中,残差项的t统计量为-0.30,即显著为零。由此我们判断该模型并不存在内生性问题。更进一步,本文检验可能存在的自相关问题,相应的DW值为0.65,即存在一阶自相关。鉴于此,本文运用Newey-West方法进行自相关稳健标准误估计以修正相关统计量。修正后,本文对模型(7)进行回归分析,最终得到五个变量的长期均衡关系可表示为:

从模型回归结果看,拟合优度和修正后的拟合优度都接近于1,说明回归模型拟合效果很好,并且模型整体通过F统计量的显著性检验。同时,各变量回归系数对应的t统计量均较大,所有的P值都远远小于0.05,说明系数至少在5%显著水平上显著。另外,对模型的残差项进行ADF检验,结果表明该模型的残差项在1%显著水平上是平稳的。因此,模型总体的回归结果较为理想。

从变量系数来看,由于变量采用的都是对数形式,因DMJ 回归方程的斜率系数的实际意义是产出弹性。其中,私人资本的产出弹性最大为0.76,可以看到公共资本和劳动力投入的实际产出弹性系数为负,而这与一般经济理论不符,主要是由于随着资金的投入以及技术水平的提高,社会对劳动力的需求开始呈现下降的趋势,加之中国部分行业(例如农业)或地区存在着大量剩余劳动力,由于要素的边际收益递减规律导致其系数为负;而公共资本的产出弹性为负说明公共资本的投入会对私人投资产生一定的挤出效应,从而导致其对经济增长产生不利影响。公共债务的产出弹性为0.07,表明在假定其他投入不变的情况下,公共债务增加1%,会促进经济增长0.07%。

4.短期非均衡关系分析

由以上分析可知,本文所选取的变量之间存在协整关系,表明变量间有长期均衡关系。但从短期来看,可能会存在非均衡情况,为了使模型能够反映短期内的动态调整,将模型(8)中的残差作为均衡误差ecm,对其取滞后一期并连同其反映短期波动的解释变量一起,建立误差修正模型(9),估计结果如表3所示。

误差修正模型的分析结果表明,中国经济增长不仅取决于各要素投入,还取决于上一期经济产出对均衡水平的偏离,误差项ecm体现了对偏离的修正,符合反向修正机制,且通过了1%显著水平的t检验,说明经济产出受到长期均衡关系的显著影响,上一期非均衡误差ecmt-1对本期经济波动的修正速度为0.78,说明了短期非均衡向长期均衡状态调整的速度较快。模型中除了公共资本投资外,其他变量都通过了1%显著水平的t检验,从短期看,私人资本的产出弹性最大,公共债务投资对经济产出的产出弹性为0.10,表明在假定其他投入不变的情况下,公共债务增加1%,会促进经济增长0.10%。

四、结论及启示

本文选取中国1981—2013年时间序列数据,运用协整分析方法和误差修正模型,考察了中国公共债务对经济增长的长期影响和短期影响,得出以下结论和启示:

第一,经济总产出、劳动力投入、公共资本投资、私人资本和公共债务之间存在着长期均衡关系和短期非均衡关系,虽然中国公共债务对经济增长的贡献相对较小,但无论在长期还是短期,公共债务对经济增长都起到促进作用。因此,政府应当重视公共债务对经济增长的促进作用,适度实行扩张性财政政策。但需要注意的是,近几年来中国国债发行规模的迅速扩张,债务依存度偏高的问题逐渐呈现,所以在积极发行国债的同时还需考虑将规模控制在警戒范围内,避免债务危机问题的出现。

第二,中国公共债务投资对经济总产出的短期弹性要大于长期弹性,说明公共债务对经济增长的长期促进作用存在下降的趋势,就中国国情而言,债务负担率仍处于合理范围之内,城镇化发展带来的基础设施投资需求仍一定程度依赖财政扩张,因而公共债务的继续增长具有现实可行性,但应密切关注其发展动态尤其是地方债务问题。从长远来看,中国公共债务规模也应随着经济增长和市场机制的完善而逐步扩大,因而中国政府可以继续实施积极财政政策,进行公共债务投资,除了保证必要的基础设施建设外,还应重点加大对科技创新和社会保障的投资力度。

第三,无论长期均衡还是短期非均衡状态下,公共债务的产出弹性都小于私人资本的产出弹性,因而公共债务投资对经济增长的贡献要小于民间投资。由此可见,私人资本对中国经济增长起着至关重要的促进作用。虽然公共债务对经济增长具有一定促进作用,但是其贡献远小于私人资本。因此,应该继续鼓励私人资本进行投资,逐步放开其对国家重大项目的投资准入,进一步激发私人资本的活力,一方面,政府可以借此合理调整公共债务发行规模与投资力度,防止挤占私人部门投资;另一方面,政府可以更多地利用债务融资加大对重点行业的投资,尤其是具有强外部性并且私人资本无法也不愿进入的领域,从而为经济提供持续增长的动力。

当然,增加公共债务进而扩张财政仅是进行宏观调控的手段之一,应该审时度势,灵活运用,既要避免关系国计民生的重点领域的投资不足,也要合理控制债务的规模和结构,避免地方政府局部债务风险发生。同时,应当将财政政策和货币政策以及相关社会政策相结合,协同发力,更好地为“稳增长、调结构、促改革、惠民生、防风险”服务。

参考文献:

[1] Greiner, A. Public Debt in a Basic Endogenous Growth Model[J]. Economic Modelling, 2012, 29(4):1344-1348.

[2] Cochrane, J.H. Understanding Policy in the Great Recession:Some Unpleasant Fiscal Arithmetic[J]. European Economic Review, 2011, 55(1):2-30.

[3] DeLong,J.B.Fiscal Policy in a Depressed Economy[J]. Brookings Papers on Economic Activity, 2012, 2012(1):233-297.

[4] Elmendorf, D.W., Mankiw, N.G. Government Debt[J]. Handbook of Macroeconomics, 1999,1(1):1615-1669.

[5] 刘溶沧,马拴友.国债政策的经济增长效应研究[J].经济研究,2001,(2):13-28.

[6] 何志永.国债政策的经济增长效应研究[J].经济研究导刊,2008,(10):15-17.

[7] Balassone, F., Francese, M., Pace, A. Public Debt and Economic Growth in Italy[R]. Economic History Working Papers, 2011.

[8] DePeitro,W.R., Anoruo, E. Government Size, Public Debt and Real Economic Growth:A Panel Analysis[J]. Journal of Economic Studies, 2012, 39(4):410-419.

[9] Kustepeli, Y. The Relationship between Government Size and Economic Growth:Evidence from a Panel Data Analysis [R]. Discussion Paper Series, 2005.

[10] 王维国,杨晓华.我国国债与经济增长关系的计量分析——兼论国债负担对国债经济增长效应的影响[J].中国管理科学,2006,(10):300-305.

[11] 邓晓兰,黄显林,张旭涛.公共债务、财政可持续性与经济增长[J].财贸研究,2013,(4):83-90.

[12] 贾俊雪,郭庆旺.财政规则、经济增长与政府债务规模[J].世界经济,2011,(1):73-92.

[13] 李刚,冯夏琛,王璐璐.公共债务能够促进经济增长吗? [J].世界经济研究,2013,(2):16-21.

[14] Krugman, P. Financing vs. Forgiving a Debt Overhang[J]. Journal of Development Economics, 1988, 29(3):253-268.

[15] Reinhart,C.M., Rogoff, K.S. From Financial Crash to Debt Crisis[R]. NBER Working Paper Series, 2010.

[16] Reinhart, C.M., Rogoff, K.S. Growth in a Time of Debt[R].NBER Working Paper Series, 2010.

[17] Checherita,W.C.D., Hallett, A.H., Rother, P.C. Fiscal Sustainability Using Growth-Maximizing Debt Targets[R]. ECB Working Papers, 2012.

[18] Kumar, M.S., Woo, J. Public Debt and Growth[R]. IMF Working Papers, 2010.

[19] Greiner, A., Semmler, W. An Endogenous Growth Model with Public Capital and Government Borrowing[J]. Annals of Operations Research, 1999, 88(0):65-79.

(责任编辑:韩淑丽)