人民币汇率、FDI和经济增长的非对称关系研究

2016-01-06蓝乐琴

蓝乐琴

摘 要: 汇率变动影响经济增长的传导机制是多方面的,本文利用Markov区制转移向量自回归模型识别中国经济变化的不同阶段、估计区制之间的转换概率和度量各阶段的持续性,以此考察汇率改革以来人民币汇率和经济增长变动的非对称性形态,并在此基础上检验人民币汇率变动影响经济增长的非线性动态行为。研究表明,人民币汇率变动对经济增长影响的方向和强度不仅依赖其变动,而且依赖经济周期的具体阶段,结合汇率政策和经济政策来判断区制转移和区制中的政策效果将有较好的参考价值。

关键词: 人民币汇率;FDI;经济增长

中图分类号: F8202 文献标识码: A

文章编号: 1000176X(2015)09012107

一、引 言

近年来中国经济持续快速增长,人民币汇率自2005年汇率改革以来保持着较为明显的升值趋势,尤其是金融危机后全球经济复苏疲软,外商直接投资(FDI)放缓,人民币汇率波动增强使其对国际资本流动和中国经济增长的影响也越来越显著。一般认为,开放经济中的汇率作为两国货币之间的比价,是国际直接投资的流向和规模的关键因素,而FDI则是汇率影响一国经济增长的主要传导途经之一[1]。据此,研究人民币汇率、FDI和经济增长之间的关系,并进一步认识在不同状态下变量相互间的影响和特征,对于进一步完善人民币汇率形成机制、促进FDI流入和稳定经济增长具有重要意义。

针对汇率与经济增长的研究文献,大致分为两种截然不同的观点:一种观点以Krugman和Taylor[2]为代表,提出货币升值是紧缩性的,即贬值促进经济增长。另一种观点则认为货币升值具有扩张效应,尤其对于发展中国家,如Kamin和Rogers[3]、Couharde和Sallenave[4]等研究得出货币贬值不利于经济增长的结论。以上两种观点在经验研究中都得到了证实,至于人民币升值是紧缩性的还是扩张性的,李未无[5]通过理论和实证分析认为人民币实际汇率贬值对中国经济增长起到了积极的促进作用。赵永亮等[6]分析了汇率通过贸易、投资和资产负债表等不同渠道影响产出,其变动对产出的影响程度大小和方向存在不确定性,取决于实际扩张效应和紧缩效应的作用对比。但从国内已有的文献来看,大多学者如魏巍贤[7]、施建淮[8]等均支持人民币升值是紧缩性的观点,部分学者如李冬梅等[9]认为人民币汇率对中国GDP虽然有影响,但统计上不显著。

对汇率与FDI关系的研究从理论上看,汇率主要通过相对生产成本机制和财富效应机制影响FDI。在实证研究方面,汇率水平变动和FDI关系尚无确切结论,多数学者如Klein和Rosengren[10]等的研究结论表明,东道国汇率贬值将促进FDI的流入,而另一些学者如Schmidt和Broll[11]持相反的观点,认为东道国货币贬值将抑制FDI的流入。从中国国内研究来看,学界普遍认为人民币贬值促进FDI的流入,但也有学者如胡邦勇[12]研究结果表明人民币贬值对吸引FDI的作用长期内不明显,潘锡泉和郭福春[13]则认为人民币升值对FDI的流入具有明显的促进作用。

对于FDI与东道国经济增长的关系,早期研究以Chenery的“双缺口模型”为代表性理论,该模型认为东道国通过引进FDI既能因资本积累效应而弥补储蓄缺口,同时又能够应付由于外贸逆差而导致的外汇短缺。现有研究大多数赞同FDI能促进东道国的经济增长,如Hermes和Lensink[14]、Chakraborty和Nunnenkamp[15]均支持这种结论。但也有学者持不同观点,Alfaro等[16]采用1975—1995年的多国数据进行分析,得出FDI对经济增长的影响是不确定的。费宇和王江[17]用面板平滑转换模型分析了FDI对中国不同地区经济增长的影响,认为FDI对经济增长的影响是非线性的,FDI对地区经济增长的效应是否显著取决于该地区多种经济条件。

现有研究已取得较为丰富的成果,但也存在一些不足:绝大多数研究仅在分析人民币汇率、FDI以及经济增长之间的两两关系上,鲜有学者将三者结合起来考虑,且采用线性模型分析的居多,在两两关系讨论时也未得出一致结论。本文认为之所以存在差异性结论,是由于FDI或经济增长变动的方向受多种因素影响,这些影响有可能是较为复杂的,汇率因素影响只是其中的一种,此外所采用建模方法和数据的不同,得到的具体结论也不尽相同。为进一步研究汇率与经济增长之间的关系,须关注两者间的传导机制,FDI便是其中重要的传导因素之一。由于汇率变动在经济周期的不同阶段可能具有不同的作用效果,鉴于此,本文在非线性框架下,利用带有区制转换特征的Markov区制转移向量自回归模型(Markov Switching Vector Autoregressive Model,MSVAR)分析汇率变动的经济增长效应,以期进一步理解汇率变动通过中间传导因素FDI作用于经济增长的规律。

二、模 型

20世纪90年代以来,中国的FDI在资本金融项目中所占比重越来越大,呈现快速增长的趋势,成为促进中国经济发展的重要力量。FDI促进东道国经济增长的机制实质上属于资本推动,还包括技术外溢等效应,对该国经济社会发展的影响是多渠道的。本文仅分析资本项目下的FDI。参照Grtner[18]的理论模型框架,汇率作为政策工具对各政策目标有着直接或间接的影响,进而得出汇率变动促进或阻碍经济增长取决于不同的经济条件,汇率贬值或升值对经济增长存在非线性效应的可能。为此,本文以FDI作为传导机制,构建包含人民币实际有效汇率、FDI和经济增长的非线性MSVAR。

MSVAR模型描述的是经济行为在不同时期、不同状态下所具有的不同特征和性质,模型中的参数取决于由经济理论或经济现实等确定的经济所处的状态或区制。假设zt为一个经济时间序列,其所建立的P阶自回归模型的形式为:

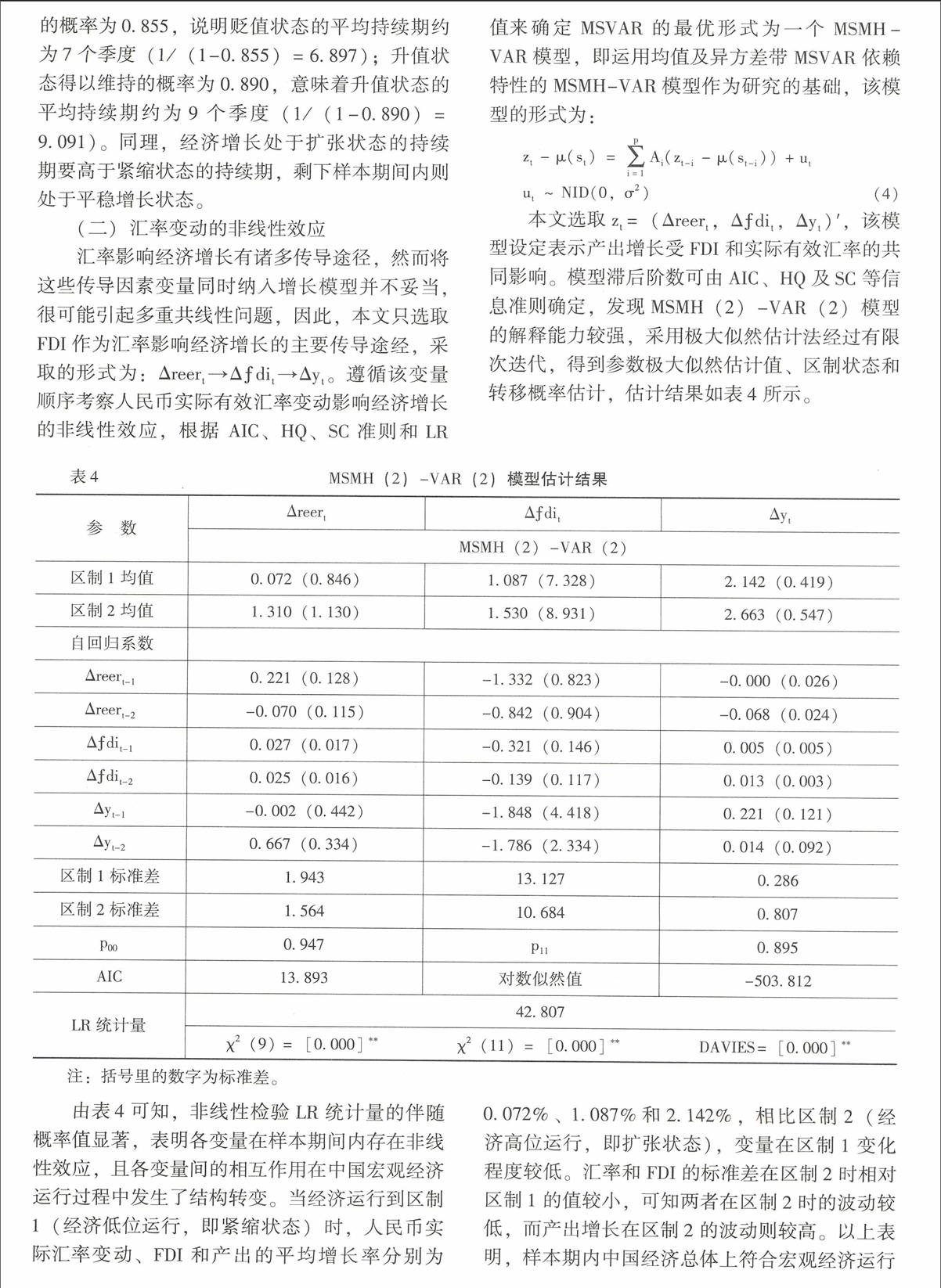

三、经验分析和结果

(一)变量选取与主要变量的区制转换特征

考虑到1994年中国进行了人民币汇率制度改革,本文选取季度数据,样本期为1994年第1季度至2014年第1季度。所选择的经济变量包括人民币实际有效汇率、实际国内生产总值和实际FDI。其中,人民币实际有效汇率为2010年=100的数据序列,来源于各期国际金融统计年鉴IFS数据库,数值变大表示汇率升值;由于缺乏季度国内生产总值平减指数,实际GDP数据可通过国家统计局公布的名义GDP数据及其累计增长率计算得到;FDI额则需将美元计价先换算成人民币计价(通过人民币对美元加权平均汇率数据计算得出),进而得到其每季度数据,再将变量除以CPI(经2010年1月=100的定基计算后求得季度平均值)得到实际FDI。为使数据适合所采用的模型,处理数据时将实际GDP、实际FDI数据进行X12季节调整,而后计算各自增长率得到的变量分别衡量经济增长和FDI,对人民币实际有效汇率数据进行一阶差分处理以衡量汇率变动量。

采用MSVAR中的MSM-AR模型分别捕捉各个变量的区制转变,涉及的变量分别为人民币实际有效汇率变化率、FDI增长率和实际GDP增长率。如表1和表2所示,所有变量都是平稳的,且迹检验表明变量间存在显著的协整关系。由于使用的模型估算参数相对较少,因而采用极大似然估计,并根据AIC、HQ及SC等信息准则确定模型的自回归阶数p。

由表3可见,变量的变动特征分为两个区制,模型非线性检验LR统计量皆显著,说明各变量在样本期间存在明显的非线性,模型设定为非线性是合理的。同一区制的持续期计算公式为D(si)=1/(1-pii),以汇率变量为例,升值状态的持续期高于贬值状态,贬值状态得以维持的概率为0855,说明贬值状态的平均持续期约为7个季度(1/(1-0855)=6897);升值状态得以维持的概率为0890,意味着升值状态的平均持续期约为9个季度(1/(1-0890)=9091)。同理,经济增长处于扩张状态的持续期要高于紧缩状态的持续期,剩下样本期间内则处于平稳增长状态。

(二)汇率变动的非线性效应

汇率影响经济增长有诸多传导途径,然而将这些传导因素变量同时纳入增长模型并不妥当,很可能引起多重共线性问题,因此,本文只选取FDI作为汇率影响经济增长的主要传导途经,采取的形式为:Δreert→Δ

瘙 楋 dit→Δyt。遵循该变量顺序考察人民币实际有效汇率变动影响经济增长的非线性效应,根据 AIC、HQ、SC准则和LR值来确定MSVAR的最优形式为一个MSMH-VAR模型,即运用均值及异方差带MSVAR依赖特性的MSMH-VAR模型作为研究的基础,该模型的形式为:

zt-μ(st)=∑ p i=1 Ai(zt-i-μ(st-i))+ut

ut~NID(0,σ2) (4)

本文选取zt=(Δreert,Δ

瘙 楋 dit,Δyt)′,该模型设定表示产出增长受FDI和实际有效汇率的共同影响。模型滞后阶数可由AIC、HQ及SC等信息准则确定,发现MSMH(2)-VAR(2)模型的解释能力较强,采用极大似然估计法经过有限次迭代,得到参数极大似然估计值、区制状态和转移概率估计,估计结果如表4所示。

表4 MSMH(2)-VAR(2)模型估计结果

参 数 Δreert

Δ

瘙 楋 dit

Δyt

MSMH(2)-VAR(2)

区制1均值

0072(0846)

1087(7328)

2142(0419)

区制2均值

1310(1130)

1530(8931)

2663(0547)

自回归系数

Δreert-1

0221(0128)

-1332(0823)

-0000(0026)

Δreert-2

-0070(0115)

-0842(0904)

-0068(0024)

Δ

瘙 楋 dit-1

0027(0017)

-0321(0146)

0005(0005)

Δ

瘙 楋 dit-2

0025(0016)

-0139(0117)

0013(0003)

Δyt-1

-0002(0442)

-1848(4418)

0221(0121)

Δyt-2

0667(0334)

-1786(2334)

0014(0092)

区制1标准差

1943

13127

0286

区制2标准差

1564

10684

0807

p00

0947

p11

0895

AIC

13893

对数似然值

-503812

LR统计量 42807

χ2(9) =[0000]* * χ2(11)=[0000]* * DAVIES=[0000]* *

注:括号里的数字为标准差。

由表4可知,非线性检验LR统计量的伴随概率值显著,表明各变量在样本期间内存在非线性效应,且各变量间的相互作用在中国宏观经济运行过程中发生了结构转变。当经济运行到区制1(经济低位运行,即紧缩状态)时,人民币实际汇率变动、FDI和产出的平均增长率分别为0072%、1087%和2142%,相比区制2(经济高位运行,即扩张状态),变量在区制1变化程度较低。汇率和FDI的标准差在区制2时相对区制1的值较小,可知两者在区制2时的波动较低,而产出增长在区制2的波动则较高。以上表明,样本期内中国经济总体上符合宏观经济运行规律,且呈现出较为平稳的增长态势。

人民币汇率正向变动(即升值)在样本期间内对FDI及产出增长皆具有抑制作用,其影响存在一定的滞后,其中,滞后一期的汇率对FDI产生显著的负向影响(系数为-1332),意味着人民币升值会抑制FDI流入,符合相对生产成本机制和财富效应机制理论中所阐述的一国汇率贬值会促进FDI流入的观点。滞后二期的汇率对产出增长同样也为负向影响(系数为-0068),且统计显著,这与中国实际情况相符,汇率升值后将降低净出口贸易,从而使经济增长放缓,该结论与国内部分学者如潘锡泉和郭福春[13]研究结论一致。FDI增长与产出呈正相关关系,FDI滞后二期对产出增长具有显著的促进作用(系数为0013),这也符合大多数文献的结论。转移概率矩阵为: 0947 00530105 0895 ,可见,各变量的不同区制之间具有一定的对应关系,经济由区制1向区制2的转移概率为0053,而区制2向区制1的转移概率为0105,存在着转移概率上的非对称性。从区制状态持续期估计如表5所示,经济处于低位运行状态区制1的持续性要大于高位运行状态区制2的持续性,区制2在样本期内的频率为664%,其持续期为19个季度,而区制1频率为336%,其持续期为9个季度。

在国内外环境稳定状态下,区制1描述的经济低位运行状态的区制滤波和平滑概率,如图1所示,区制2描述的经济高位运行状态的区制滤波和平滑概率,如图2所示。

图1 区制1的滤波和平滑概率

从图1可以看出,中国经济在所研究的样本区间内,大多时期处于较为紧缩的低位运行阶段。各变量在1994—1998年间处在一段高位运行期,扩张区制概率接近于1,紧缩概率则接近于0,随后开始步入紧缩期, 在2005—2007年上半年再次进入高位运行状态,受2008年金融危机影响,2008—2009年间出现一定程度的状态频繁转换,最终在2009年年底后步入持续稳定的较低速增长的低位运行时期。以上在样本期内模型得出的区制划分总体上符合国内经济环境变化的各个时期,且经济扩张区制和紧缩区制概率未出现频繁改变,表明在样本期间各变量周期波动的态势是平稳的。

图2 区制2的滤波和平滑概率

(三)不同区制的脉冲响应分析

为分析不同区制下汇率变动对FDI和产出增长的动态响应异同,采用累积脉冲响应,FDI和产出增长变动对人民币实际有效汇率变化的脉冲响应,结果如图3所示,由图3可见,不同区制下实际有效汇率变化对FDI和产出波动的影响各有不同,在区制1时汇率的一个新息变化使FDI波动加剧,在1季度后FDI增长达到负向最大值随后向正方向变动,3季度达到正向最大值后又向负方向运动并逐渐收敛直至消失。汇率变动对产出增长则具有显著的负向作用,约2季度时达到负向最大值,而后逐渐稳定趋于0。在区制2时,汇率变化使FDI和产出增长在开始时发生明显的负向反应,其余时期的响应函数变化规律与区制1大致相同,但根据纵轴的刻度显示可见两个区制的响应幅度有所差别,在区制2时的响应程度略高于在区制1时的响应程度,即经济高位运行时期实际汇率变动产生的影响要大于低位运行时期,且对于FDI的影响也要大于对产出的影响。总体上看,这两种状态下实际汇率正向变动不利于FDI和产出增长,其影响是非对称的。由此可见,支持“紧缩性贬值”的文献认为汇率升值将导致产出扩张的观点值得商榷,本文的经验分析表明在中国无论人民币汇率升值幅度如何,对于产出的影响在长期内都是负向的。

图3 区制1、区制2时FDI和产出对汇率变化的脉冲响应

如图4所示,FDI对产出的影响在不同区制有着不同的特点,区制1时FDI增长的一个正向冲击在短期内快速加剧产出增长,在2季度时达到正向最大值,而在3季度时逆转为负向最大值并持续一个季度,随后逐渐向0收敛直至消失。在影响程度上,FDI变动产生的正向影响要大于负向影响,且正向影响的持续时期也较长,总的来看,FDI增长有利于产出增长。而在区制2时,FDI增长的一个正向冲击使产出增长产生负向变化,在1季度内减少(Δyt<0),2—3季度增加(Δyt>0),波动至第4季度较小幅度的负增长后逐渐收敛至0。综上,在不同区制下FDI变动的产出效应存在明显的非对称性。

图4 区制1、区制2时产出对FDI变化的脉冲响应

四、结论与启示

本文采用1994—2014年的季度数据,通过建立MSVAR经验分析了以FDI作为传导机制,人民币实际有效汇率、FDI和经济增长的相互间非线性和非对称动态关系,得出如下结论:

第一,人民币汇率变动、FDI和产出增长在样本期内具有明显的区制转换特征,利用MSVAR可大致确定各变量在经济扩张区制和紧缩区制之间转变的可能和时间,从LR统计量的显著性、转换概率和平均持续期的不同可得出各变量波动存在明显的非线性特征。

第二,鉴于以上结论, 建立MSMH(2)-VAR(2)模型来考察汇率、FDI和经济增长的动态关系,结果表明,包含汇率、FDI和产出的经济系统存在两种不同的状态,各变量在经济低位运行时的变化程度即平均值较经济高位运行时低;汇率和FDI在经济高位运行时的波动较低,而产出增长在高位运行时的波动则较高。人民币汇率升值对FDI及产出增长皆具有抑制作用,滞后一期的汇率对FDI产生显著的负向影响,滞后两期的汇率对产出增长同样也具有显著的负向影响,FDI滞后两期对产出增长则具有显著的促进作用。样本期内中国经济总体上呈现出较为平稳的增长态势,经济处于低位运行的持续性要大于经济处于高位运行的持续性,区制划分总体上符合国内经济环境变化的各个时期。

第三,从非线性模型的脉冲响应函数来看,无论在哪个区制,人民币实际汇率正向变动不利于FDI和产出增长,但在两种不同区制下汇率变动的影响效果存在显著差异,主要表现在影响程度上,经济高位运行时期人民币实际汇率变动产生的影响要大于经济低位运行时期,且对于FDI的影响也要大于对产出的影响;FDI变动的产出效应存在明显的非对称性。

以上结论对政府识别区制转移进而实行相应的宏观经济政策有着重要参考价值。需建立和完善中国宏观经济监控体系, 并充分考虑政策滞后性和提高政策预见性,从而能够依据宏观经济运行现状适时调控政策扩张和收缩力度,减轻外在冲击对经济的不利影响。同时,由于人民币升值对经济增长的影响存在不对称性,政府制定和适时推出宏观经济政策措施时需考虑在不同区制下的政策效果,采取非对称的政策力度操作:当经济处于低位运行状态时,人民币汇率的传导效应对经济增长起反方向作用力度较小,政策力度要稍小,反之,经济高位运行时政策力度要稍大。总之,应坚持人民币升值的主动性、渐进性与可控性,深化金融体制改革,充分发挥汇率政策的效用以保持经济平稳较快发展。

参考文献:

[1] 高海红,陈晓莉 汇率与经济增长:对亚洲经济体的检验[J] 世界经济,2005,(10):3-17

[2] Krugman, P, Taylor, L Contractionary Effects of Devaluation[J] Journal of International Economics, 1978, 8(3): 445-456

[3] Kamin, S B, Rogers,JH Output and the Real Exchange Rate in Developing Countries: An Application to Mexico[J] Journal of Development Economics, 2000, 61(1): 85-109

[4] Couharde, C, Sallenave, A How do Currency Misalignments Threshold Affect Economic Growth?[J] Journal of Macroeconomics, 2013,106 (36): 106-120

[5] 李未无 实际汇率与经济增长: 来自中国的证据[J] 管理世界, 2005,(2): 17-26

[6] 赵永亮,干杏娣,熊德平 人民币实际有效汇率升值对中国产出影响的实证研究[J] 世界经济研究, 2011,(6):16-21

[7] 魏巍贤 人民币升值的宏观经济影响评价[J] 经济研究,2006,(4):47-57

[8] 施建淮 人民币升值是紧缩性的吗?[J] 经济研究,2007,(1):41-55

[9] 李冬梅,范凌卓,宋志红 强势增长依靠弱势货币?——基于 MS-VAR 模型的实证研究[J] 国际贸易问题,2013,(9):155-163

[10] Klein,MW, Rosengren,E The Real Exchange Rate and Foreign Direct Investment in the United States: Relative Wealth vs Relative Wage Effects[J] Journal of International Economics, 1994, 36(3): 373-389

[11] Schmidt,CW, Broll,U Real Exchange-Rate Uncertainty and US Foreign Direct Investment: An Empirical Analysis[J] Review of World Economics, 2009, 145(3): 513-530

[12] 胡邦勇 实际汇率变动对我国FDI的影响[J] 统计与决策, 2008,(24):96-98

[13] 潘锡泉,郭福春 升值背景下人民币汇率、FDI 与经济增长动态时变效应研究[J] 世界经济研究,2012,(6):24-29

[14] Hermes,N, Lensink,R Foreign Direct Investment, Financial Development and Economic Growth[J] The Journal of Development Studies, 2003, 40(1): 142-163

[15] Chakraborty,C, Nunnenkamp,P Economic Reforms, FDI, and Economic Growth in India: A Sector Level Analysis[J] World Development, 2008, 36(7): 1192-1212

[16] Alfaro, L, Chanda, A, Kalemli-Ozcan, S FDI and Economic Growth: The Role of Local Financial Markets[J] Journal of International Economics, 2004, 64(1): 89-112

[17] 费宇,王江 FDI对我国各地区经济增长的非线性效应分析[J] 统计研究,2013,(4):70-75

[18] Grtner,M Macroeconomics under Flexible Exchange Rates[M]London: Harvester Wheat sheaf Press,1993

[19] Krolzig, HM Econometric Modelling of Markov-Switching Vector Autoregressions Using MSVAR for Ox[M] Oxford: Nuffield College, 1998

(责任编辑:于振荣)