我国居民对银行个人理财风险认识分析

2016-01-04王家彬

王家彬

摘 要:随着我国居民可支配收入的提高,个人理财开始受到越来越多人的关注,银行推出的个人理财业务种类繁多,然而居民对其的看法却有所不同。从风险的角度,结合市场调查数据,详细分析居民对银行个人理财的认识,总结出在现阶段下,居民的投资意愿不断增强,对风险投资仍持有谨慎态度,希望规避投资风险。

关键词:浅析;银行;个人理财;风险认识

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)23014302

投资必定涉及风险,对待某种风险的态度及认识决定了某种投资行为是否能够发生,或者说决定了这种投资行为能够多大程度地发生。随着社会的发展,我国个人收入水平有了显著的提高,所以个人业务在银行业务中所占的比重也越来越大,考虑到资金的时间价值,个人一旦有了闲置资金,对闲置资金最好的处理方法便是投资,银行个人理财业务的不断丰富和发展便是基于这一基础,然而在个人投资行为中,最让消费者有顾虑的便是风险。因此,银行个人理财业务要想在各种理财手段中脱颖而出,就必须掌握消费者对风险的认识,也正是基于此种目的,我们对消费者进行了风险认识的调查,并尝试分析相关结论。

1 消费者对风险认识的自我评价

现阶段在我国,人们普遍存在着这样一个简单的认识,那就是“收益越高,风险越大”,根据我们的调查,受访者中有87%的人认同这一观点,也就是说绝大多数人将“收益”和“风险”当作两个相互制约的因素,引入经济学中“经济人”的概念,每一个经济人都想获得最大的收益,这里的最大是没有止境的,它没有一个固定的数目,通俗点讲就是希望钱挣得越多越好,然而,现实结果显然并不是这样的,同样一个投资行为,不同的人会产生不同的收益,收益的多少确实与风险有关,但是真正关乎个人收益多少的是消费者所能够承受风险的程度大小,而不是理财产品自身的风险。

有了上述关于“收益”与“风险”的认识,接下来,继续了解“消费者整体能承受风险的程度”对于银行个人理财业务很有意义。

我国是一个文明古国,儒家思想几千年来根深蒂固,影响着每一个中国人,儒家思想里的中庸意识仍影响着现在的消费者。

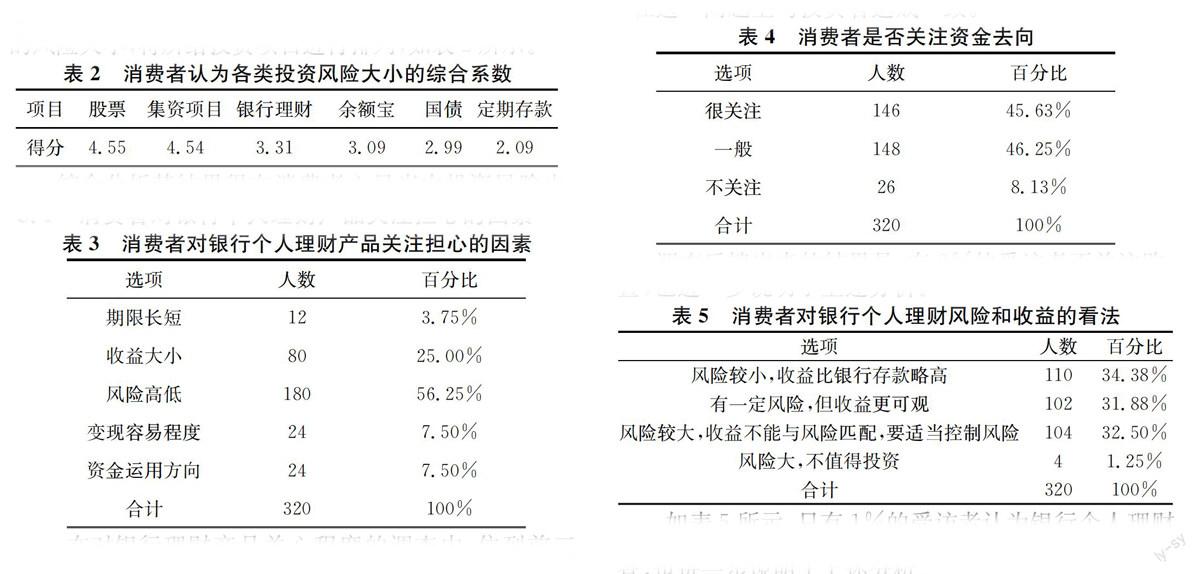

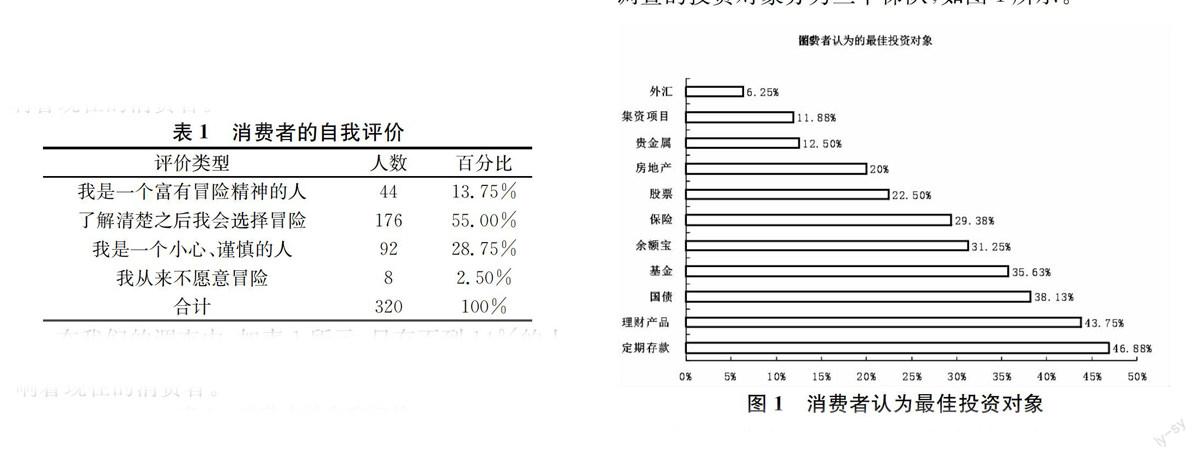

表1 消费者的自我评价

评价类型人数百分比

我是一个富有冒险精神的人4413.75%

了解清楚之后我会选择冒险17655.00%

我是一个小心、谨慎的人9228.75%

我从来不愿意冒险82.50%

合计320100%

在我们的调查中,如表1所示,只有不到14%的人认为自己“富有冒险精神”,超过半数的人选择了中庸的答案——“在进一步了解情况后再决定是否冒险”,另有极少数人认为自己不适合冒险。由此可见,我国的消费者有着极其显著的投资特点,那就是在当收益相差不是太大的情况下,宁可少点收益,也不选择风险更大的投资。针对这一情况,我国的银行个人理财业务应当更多地推出风险适中、收益适中的理财产品。

2 消费者对各类投资的风险感知

2.1 消费者投资偏好

由于消费者的投资受其个人兴趣、个人阅历、对风险的认识和对投资的理解等方面的影响,所以消费者选择的投资类别项众多,具有个性化差异,但是面对相同的经济环境,面对相同的政策环境,很多人的投资方向选择有大同性,特别是普通消费投资者。面对数量庞大且拥有巨大资金总额的普通消费者,银行个人理财业务必须投其所好,在众多人选择的投资方向上下功夫推出受欢迎的产品,深挖大众投资。通过我们的调查,再根据消费者对投资对象的喜爱程度,我们将所调查的投资对象分为三个梯队,如图1所示。

图1 消费者认为最佳投资对象

第一梯队主要有两个:定期存款和常见的理财产品。这两个对象属于传统的投资对象,它们的特点是风险小,投资收益受其他因素的影响较少,收益相对较为稳定,并且不需投入太多精力,所以受到大多数消费者的喜爱。由此可见,消费者大多还是偏向于打安全牌。

第二梯队主要有:国债、基金、保险和以余额宝为代表的网络理财基金。此梯队中既有传统投资对象,又有新兴投资对象。相比于第一梯队,第二梯队的投资对象无论是从风险还是从收益角度看,它们的跨度都很大,主要特点是风险稍高收益较高,风险偏低收益较高。

剩下的第三梯队有:股票、房地产、外汇、重金属以及集资项目。这类投资对象有一个共同特点,那就是投资门槛较高,需要投资者对相关的专业知识有一定了解,除此之外,此类投资对象还具有高风险高收益的特点。也正是因为投资对象的上述特点,导致个人投资者的参与度不是很高,在个人投资者中的受欢迎程度也不是很高。

2.2 消费者对不同投资产品风险的认识

当下各种理财方式层出不穷,消费者面对这各式各样的理财方式,会如何管控风险,不同的投资产品在消费者心目中的风险又会是怎样的。在我们对消费者进行的问卷调查中,消费者根据所给投资项目在自己心中的风险大小,将所给投资项目进行排列,如表2所示。

综合分析其结果得在消费者心目当中投资风险由大到小的顺序是:股票,集资项目,银行理财,余额宝(网络理财基金),国债,定期存款。调查结果与设想基本一致,值得一提的是,银行理财和以余额宝为代表的网络理财基金在消费者心目中的风险大小处于适中范围,在一定程度上说明了消费者对这两种投资对象还处于试探阶段,它们目前的风险水平还处于可接受级别。

3 消费者对银行个人理财投资的关注点

3.1 消费者对银行个人理财产品关注担心的因素

在对银行理财产品关心程度的调查中,位列前三名的分别是:风险大小,收益率,是否保本;而在购买银行理财产品担心因素的调查中,如表3所示,消费者最担心的因素仍然是风险高低和收益大小。由此可见,消费者是否选择银行理财产品,亦或是消费者选择何种银行理财产品,决定性因素还是风险和收益,换句话说,风险和收益的综合性计算的结果将对消费者是否购买某种银行理财和产品起到决定性作用。因此,对于银行来说,在设计理财产品的时候,一定要将风险和收益放在一起进行综合性考虑,而不是片面地追求高风险高收益、零风险低收益或是低风险高收益,这样的产品要不没有大的市场,要不就不可真正实现,适度风险下的较高收益才是消费者真正想要并且放心要的理财产品。

除了上述风险和收益的因素之外,消费者也对是否保本、银行信誉、起点金额、期限长短、变现容易程度以及资金运用方向等方面有所关心。总而言之,消费者想知道银行个人理财产品是怎样将自己的资金在安全、合理、透明、规范的环境下运作,并能够给自己带来既定收益的。

3.2 消费者是否关注理财的资金去向

在上一小节的分析中,提到了消费者关注的银行理财因素中含资金去向,但并不是所有人都关心理财资金的去向,在关心理财资金去向的消费者中,对理财资金去向的关心程度也不尽相同,因此,有必要将“消费者是否关注理财资金的去向”这一问题单独进行分析,因为理财资金的去向决定了银行的投资方向,也决定了投资的风险与回报,在透明操作的前提下,银行必须在这一问题上与投资者达成一致。

调查反馈出来的结果是:有8%的受访者不关注购买理财产品资金投入后的去向,绝大多数受访者还是对自己投入理财产品中的资金去向有不同程度的关注。消费者关注资金去向,一方面表明了消费者希望了解自己资金运作的方向,能够时刻将了解自己的资金面临的风险,将风险控制在自己的可控范围内;另一方面,消费者通过了解自己投入资金的去向,来评价自己的收益是否合理,收益是否是处在资金所投入领域的正常范围内,以及自己的收益是否能够有所保障。

4 消费者对银行个人理财风险和收益的看法

个人投资理财作为现在最让人关注的话题之一,被很多人赋予了高端的形象,其实,随着个人可支配收入的提高,消费者不再安于将钱单纯地存在银行,越来越多的人开始接触并参与到个人投资理财中,然而相比于现在复杂的投资环境,大多数人的理财知识其实是不够的,但这并不能影响到个人投资者的投资理财热情,于是,银行理财产品顺势而生,银行相对于其他投资机构来说能容易取得消费者的信任,在消费者将存款转变理财投资的过程中,银行理财产品有着得天独厚的优势。

消费者对银行个人理财风险和收益的看法的调查,也进一步说明了上述分析。

如表5所示,只有1%的受访者认为银行个人理财产品风险太大,不值得投资;其他人还是对银行个人理财产品的风险和收益持比较乐观的态度,认为现阶段银行个人理财产品是可以接受的;当然还有近三分之一的人认为,银行现阶段的个人理财产品风险水平还是高于其收益水平,还应该进一步控制风险。

参考文献

[1]何树红,杨世稳,陈浩等.我国商业银行个人理财模式探索[J].经济问题探索,2010,(5).