融合通信助力运营商转型

2016-01-04

融合通信助力运营商转型

蒋远

(中国移动通信集团设计院有限公司,北京 100080)

摘 要随着移动互联网的快速发展,运营商的传统通信业务已不能满足用户需求,难以应对OTT的竞争。在此背景下,以VoLTE为核心的融合通信成为运营商扭转颓势,转型发展的重要手段。深入分析了融合通信的发展模式,并与传统通信、OTT进行业务与技术对比,得出运营商发展融合通信的挑战及战略意义。

关键词融合通信;OTT;VoLTE;RCS

2014年世界移动通信大会(MWC)期间,中国移动总裁李跃正式宣布了发展融合通信的计划,并于2014 年2月和2014年6月相继发布两版《下一代融合通信》白皮书,号召产业各方携手推进融合通信的成熟与发展,获得主流芯片厂家高通等的支持。2014年12月19日在2014年中国移动全球合作伙伴大会上,中国移动发布了“三新and和手机”。

1 OTT对运营商业务的影响

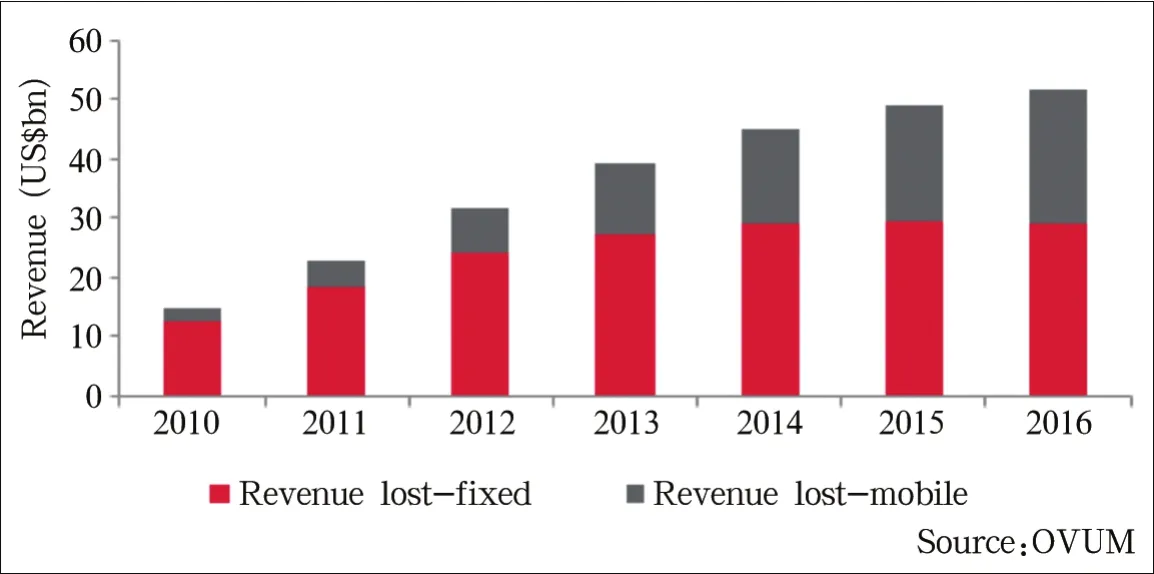

从全球来看,据MobileSquared公调显示,OTT已使25%的欧洲运营商损失了5%以上的收入。以话音收入为例,OVUM监测到,OTT VoIP带来的电信话音业务收入损失逐年增加,估计2016年全球OTT带来的话音业务收入损失将达到520亿美元(如图1所示)。

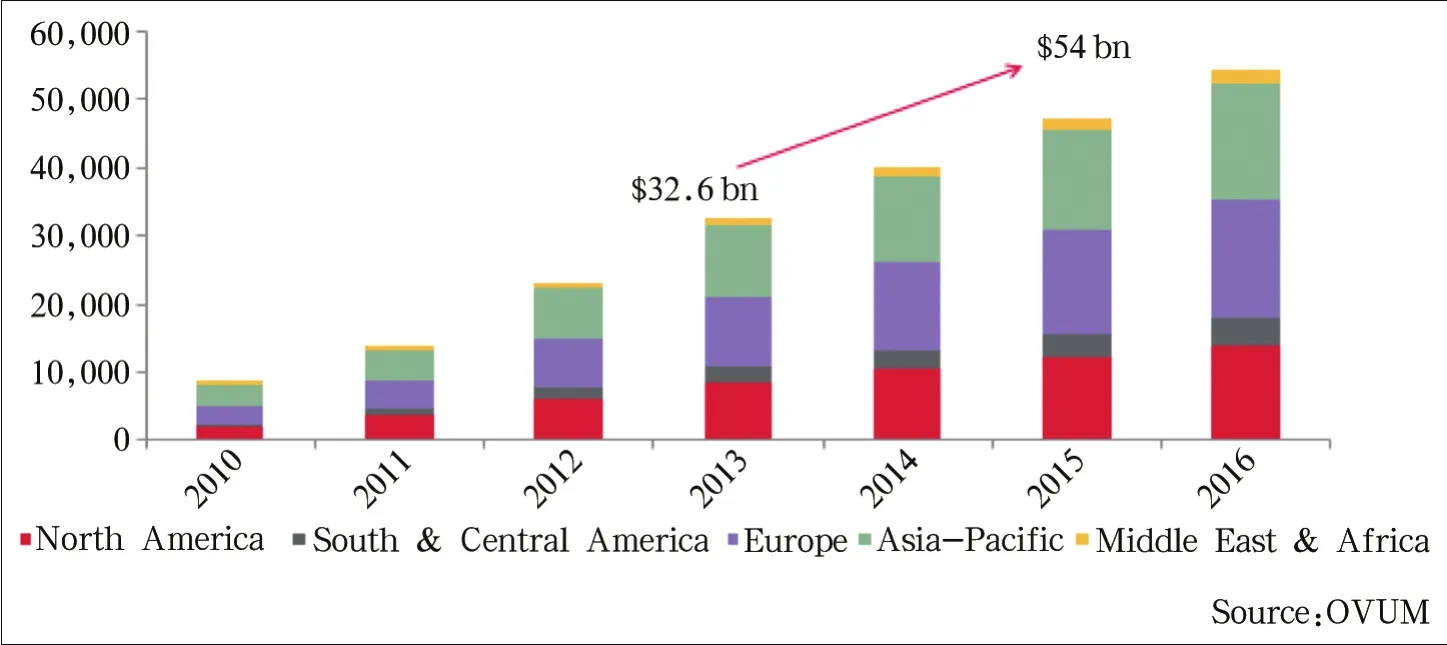

以短信为例,2011年OTT仅对运营商的短信收入的影响就为140亿美元,2012年其短信收入损失增加到230亿美元,预计2016年将达540亿美元(如图2所示)。

从话音业务发展数据来看,在移动电话用户增速明显放缓和互联网应用对话音和短信业务的替代影响下,

蒋远 现任中国移动通信集团设计院有限公司副院长兼总工程师,曾先后担任设计院奥运通信保障工作领导小组、上海移动世博专项规划总体技术组、广州亚运专项总体技术支撑组、TD-LTE网络建设方案总体组组长。在国内通信刊物上发表了多篇有关移动通信技术及工程的文章。曾获得信息产业部优秀工程设计奖、中国通信学会科学技术奖、中国工程咨询协会优秀通信工程咨询成果奖、中国通信企业协会优秀工程咨询成果奖等近十个奖项,享受国务院政府特殊津贴。2014年1~10月,全国三大运营商移动电话去话通话时长24432.3亿分钟,同比增长1.4%,比上年同期下降3.9个百分点,连续两个月持续下滑。每用户月均贡献的移动话音业务量持续下降,移动本地去话MOU值为149.1分钟/月·户,移动长途去话MOU值为45.6分钟/月·户,同比分别下降6.1%和5%。

从短彩信发展数据来看,2014年1~10月,全国三大运营商短信业务量6 350.9亿条,同比下降17.5%。由用户主动发起的点对点短信量同比下降18.9%,占短信业务量比重降至47.3%,其中月户均点对点短信量同比减少9条,达到37.7条。由于微信等新型即时消息类应用不断取代彩信业务,彩信业务量达534.8亿条,同比下降29.2%,其中,月户均点对点彩信量为2条。短信业务收入同比下降14.6%,比1~9月扩大0.5个百分点,连续4个月持续下滑,收入规模同比减少76亿元。

以微信为代表的OTT业务如日中天,一方面对运营商的话音和短信业务已经形成了较大的冲击,短彩信下滑的势头越来越明显;另一方面正在逐步替代运营商的话音和短信入口地位。在这样的背景下,运营商纷纷推广融合通信,希望借此重新占据通信入口。

2 运营商融合通信发展模式

发展融合通信,中国移动并非首例,从全球范围来看,运营商发展融合通信主要包括以下3种模式。

(1)OTT模式的融合通信。中国移动早在2007年推出的“飞信”、国内外运营商如中国电信和网易合作于2013年推出的“易信”,海外运营商Vodafone于2009年开始提供的多元化移动社交平台360,Telefonica于2011年提供的Tume和Tugol两款OTT社交产品,France Telecom于2012年末发布具有社交功能的通信产品Libon。

(2)与OTT合作模式。运营商自身不提供融合通信产品,而是选择与OTT即时通信产品合作,如中国联通与腾讯合作,于2013年7月推出的“微信沃”的微信专属SIM卡。“微信沃”用户可享受群组、表情、支付、游戏、流量等5大特权,该卡除可在联通自有渠道办理之外,还在腾讯旗下的易迅平台正式发售。类似微信与联通的合作,日本运营商NTT DoCoMo也于2013年与Line展开深度合作,除采用常见的流量优惠套餐方式外,还为其用户推出了定制版的Line应用,为用户提供消息和通话等服务。该应用内置了直接通过NTT DoCoMo网络拨打电话的按钮,用户可直接在Line中拨打传统电话或发起VoLTE通话。

图1 OTT VoIP造成的电信运营商话音业务收入损失: 2010年~2016年

图2 OTT短消息给运营商带来的短信收入损失: 2010年~2016年

(3)基于VoLTE和RCS国际标准发展融合通信。欧洲、美国、韩国的一些运营商均已基于RCS标准向用户正式提供“Joyn”服务。其中,西班牙3家处于领先位置的运营商Movistar、Orange、Vodafone和德国电信在2012年11月基于RCS-e标准提供“Joyn”业务;美国运营商MetroPCS同期亦开始向用户提供基于LTE 的RCS业务,AT&T和Verizon也在计划基于RCS 5.1推出服务;韩国运营商SK、KT和LG U+ 则在2012 年12月开始向用户提供RCS业务。

对比这3种模式,纯OTT模式的融合通信以私有协议和自定义接口为主,不同运营商的融合通信产品之间较难实现互联互通;与OTT合作模式更多是将运营商作为流量管道,在流量业务上升的同时,运营商对通信业务入口的掌控力反呈下降趋势;而基于VoLTE和RCS国际标准模式,更多的是依靠国际标准的演进和合作伙伴的研发,提供标准化融合通信产品。

针对不同的市场、技术、业务发展战略,不同运营商选择了不同的发展模式。对于中国移动,则选择了一条“标准+非标”的发展路线:以VoLTE和RCS国际标准为主,以现有飞信、彩云等成熟自有、定制产品作为融合通信社交能力的补充。同时在SIP协议优化、业务自研、能力内化上做积极探索和尝试,积极推进将定制需求写入国际标准、行业标准,输出自有企业规范,成为融合通信领域的全球领导者。

3 融合通信与传统通信的对比

传统音视频通话基于CS域(电路交换)、短信基于SS7信令系统、通信录以终端自身功能为主,十多年以来鲜有变化,客户体验单一、业务类型受限,早已不能满足用户日益发展的业务需求。重新夺回通信业务入口,升级现有话音、短信业务,以用户为中心,是运营商大力发展融合通信的根本原因。

从业务的角度,融合通信“三新”业务继承了运营商业务的全球互联互通、可靠稳定、可管可控,同时兼备了互联网业务的灵活、多变、易用等良好体验特性,在业务功能的开放性、网络架构的扩展性等方面都更为灵活。是现有基础通信能力的延伸拓展和用户体验升级。以中国移动为例,其即将推出的融合通信“三新”主要包括以下业务能力:

(1)“新通话”将以VoLTE为核心,为用户提供更新更好的通话体验。既有高清音视频通话,还可以在通话过程中进行文字图片等其他内容的分享,并加入VoWi-Fi作为大网话音的补充、一键发起多方通话等。

(2)“新消息”则是在手机中直接提供融合的消息界面,在手机消息界面中直接支持多种媒体格式的消息交互和群组通信,同时还能兼容传统短彩信功能,满足用户富媒体消息的业务需求。同时、面向行业用户,传统SP可升级为公众帐号,通过多媒体信息、图文混排的方式展现更为丰富的消息类型,并支持用户与公众账号的双向交互。

(3)“新联系”则是运营商直接为用户提供更便捷的联系人管理,包括个人名片、网络地址本、圈子等社交功能。

从网络架构的角度,传统业务十年未变,很大程度上是因为传统业务基于封闭平台,业务功能与硬件设备紧耦合,新业务推出代价和成本很高。而互联网业务基于云计算架构,强调业务的灵活性和可扩展性。在网络架构上,需要通过业务全分组化、网络全融合化、管道全智能化、能力开放化来全面支撑融合通信业务的开放与创新。

(1)业务全分组化:电路域被LTE/EPC逐步替代并最终消失;信令从窄带7号演进为基于IP的SIP/Diameter;所有业务均端到端基于IP承载。

(2)网络全融合化:网络控制面的融合和集中化,固定、移动话音网络演进到IMS;分组网络基于EPC架构的融合(包括融合各种信任和非信任无线网络,如WiMAX、Wi-Fi等)。

(3)管道全智能化:管道智能化是建立可管可控可运营网络的基础,管道智能化需要提供统一安全认证、端到端基于SLA的QoS保证、不同运营商双边和多边基于有效商业模式和计费的互联互通。

(4)能力开放化:通过将网络能力开放给第三方,加速新业务部署,并进一步扩大用户基数(扩展到M2M等领域)。

融合通信在继承传统电信网络优势的同时,还将引入互联网常用的云计算等新技术,在业务提供能力和技术演进等方面表现出更大的弹性和可扩展性,为融合通信业务的平台化打造坚实的网络基础。

4 融合通信与OTT业务的对比

运营商发展融合通信,必然要面对OTT业务的正面竞争。在业务形态上,融合通信和OTT“通信+社交”类应用类似。在技术实现上,融合通信立足于基础通信服务的升级,在新技术的引入的同时,充分考虑及运营商现有优势的继承。

(1)电信级架构及QoS管控:融合通信在平台软硬件的可靠性、网络稳定性等方面,实现了电信业务高可靠等级,并借助PCC架构、实现VoLTE新通话的QoS管控(如图3所示)。

(2)向后兼容、无缝沟通:通过融合通信网络与传统大网互通,实现新通话与传统大网话音、新消息于CS域短信、飞信的互通,实现“三新”用户和传统用户、飞信用户之间的无缝沟通。

(3)成熟技术、开放架构:基于3GPP、GSMA、OMA等国际标准,架构、协议、接口和流程标准化,保证了技术方案的互通性和兼容性。

(4)基于E.164码号体系,全球可达:与OTT的自行规划的用户标识不同,融合通信以电话号码作为用户标识,有实名制保障,并可实现全球运营商用户的互联互通。

(5)终端Native:运营商基于RCS标准的融合通信产品,终端形态以APP为主,尚无百万级以上的融合通信Native终端(Native,即终端出厂时就已具备融合通信功能)应用。目前,中国移动正大力扶持Native终端,使融合通信成为定制终端标配,延续现有通信业务默认开通的便利性。

5 融合通信的挑战和机遇

融合通信“三新”业务推出后,将逐步以流量计费代替现有以时长、消息条数为主的计费方式。在流量业务收入上升的同时,必然会给现有的短信和话音造成损失。未来,融合通信的发展将面临着诸多挑战。

(1)收入模式转型:随着融合通信的发展,运营商的收入模式也将从以基础通信收入为主向以流量收入为主进行转型,运营商需建设灵活的支撑系统与灵活的业务相匹配;同时,运营商传统业务收入将进一步下降。传统按条数的资费方式下,发送10条短信约1元,在流量计费模式下,价格由30元50 MB至280元11 GB流量不等。以其中一款30元50 MB流量包为例,每MB流量资费为0.6元,按照每条消息平均大小2.4 kB计算(综合考虑信令开销及系统运行消耗流量),1 MB流量大约可收发400条以上的文本消息,可以看出,通过流量方式发送1条消息,花费约为传统短信的1/67甚至更低。

(2)Native终端支持力度:在业务发展初期,终端、芯片厂家对Native终端的支持力度至关重要,为实现Native终端和App同时在线,还需要终端厂家进一步开放Device API(终端能力开放)。业界能否在1~2年将Native终端作为标配,App能否预装至用户桌面,将直接影响到运营商是否能快速提升用户规模、把融合通信打造为普适业务的目标。

图3 VOLTE业务PCC管控示意

(3)运营效率:融合通信业务是移动互联网业务,更新与迭代的速度远超传统通信业务,需要快速响应市场需求,并在组织架构、维护体系、运营支撑上借鉴互联网产品运营模式。

虽面临诸多挑战,但融合通信之于运营商,仍是4G时代实施移动互联网战略、应对OTT竞争的重要抓手。

(1)实施移动互联网战略转型的关键:通过对传统通信业务能力的升级,以Native终端或下载安装App的方式,抓住客户最关键的入口,也就是手机界面的基本入口,通过大家所熟悉的通信号码本、信息服务等基本服务,来构建运营商向互联网企业、向互联网模式转换的新优势,重新塑造运营商在移动互联网时代的入口,成为运营商移动互联网战略转型的关键。

(2)应对OTT竞争的重要抓手:与其等着被OTT革命,不如自己主动革命,新通话将构建成丰富的、高质量的、多媒体的通话系统;新消息构建运营商在即时通信领域里新的优势;新联系将进一步丰富用户的社交需求。通过“三新“能力的构建,运营商能更好的应对OTT竞争。

(3)业务领域拓展的重要保障:基于融合通信搭建的开放平台,一方面、运营商可推广自有的优质业务如新媒体、网厅、支付等,另一方面可拓展第三方应用入口,与OTT服务及内容提供商合作,将个人业务的优势向集团、家庭客户领域延伸,将有SIM卡终端拓展到无SIM卡终端领域,最终实现多屏融合、多屏互动,成为新收入增长的重要来源。

6 未来展望

移动互联网的世界瞬息万变,融合通信是运营商思维与互联网思维的一次碰撞,是运营商基于自身网络优势、升级现有传统通信业务并向移动互联网渗透与转型的缩影。融合通信业务的成败、某种程度上代表着运营商向移动互联网转型的成败。运营商是否能抓住机遇,融合通信业务未来发展会何去何从,我们拭目以待。

参考文献

[1]OVUM. The Social Messaging Market: Subscriber and Traffic Forecasts and Analysis[Z].

[2]OVUM. Consumer OTT VoIP Forecast: 2013-18[Z].

Converged communications help the transform of traditional operators

JIANG Yuan

(China Mobile Group Design Institute Co., Ltd., Beijing 100080, China)

AbstractAlong with the rapid development of mobile internet, operator's triditional communition business could not meet the needs of users anymore, very hard to compete with OTT business. In this circumstance, converged communications, with VoLTE as core feature, became the key method for operators to stop gliding and reform to develope. This article deeply analyzed the developing model of converged communications, compared with the business and techinique details of traditional communication and OTT, coming to the conclusion of the challenge and stratige for operator to develop converged communications.

Keywordsconverged communications; OTT; VoLTE; RCS

收稿日期:2014-01-04

文章编号1008-5599(2015)01-0001-05

文献标识码A

中图分类号TN929.5