中国肉牛生产、贸易和需求现状及预测

2015-12-30

(北京青麦田科技发展有限公司北京100081)

中国肉牛生产、贸易和需求现状及预测

陈来华

(北京青麦田科技发展有限公司北京100081)

1 中国肉牛养殖发展历程

目前,中国肉牛养殖大致经历了三个发展阶段:第一阶段:发展初期(1980-1990年)中国的牛以役用为主。当时农业机械紧缺,役用牛是主要的耕畜,政府规定严禁屠杀能繁母牛、种牛和青年牛,同时肉牛养殖也受到重视,国家开始投资建设肉牛生产基地,逐渐形成了以饲养役用牛为主,肉用牛为辅的生产格局;第二阶段:快速发展期(1991-2006年)国家相继出台了对肉牛养殖业扶持的各种政策,“秸秆养畜”项目在农村迅速发展,使得这一阶段肉牛出栏数快速提高。至2006年全国肉牛出栏量达5 602.9万头,是1990年的5倍;

第三阶段:调整发展期(2007年-至今)由于牛肉供给量下降,眼前利益驱动和养殖成本上升的影响,很多地区养殖户开始大量出售母牛,并出现放弃养牛和“杀青弑母”的现象。同时肉牛养殖业也开始了产业结构优化的调整,使得后期国内肉牛养殖量呈现恢复性增长。

2 中国肉牛的生产

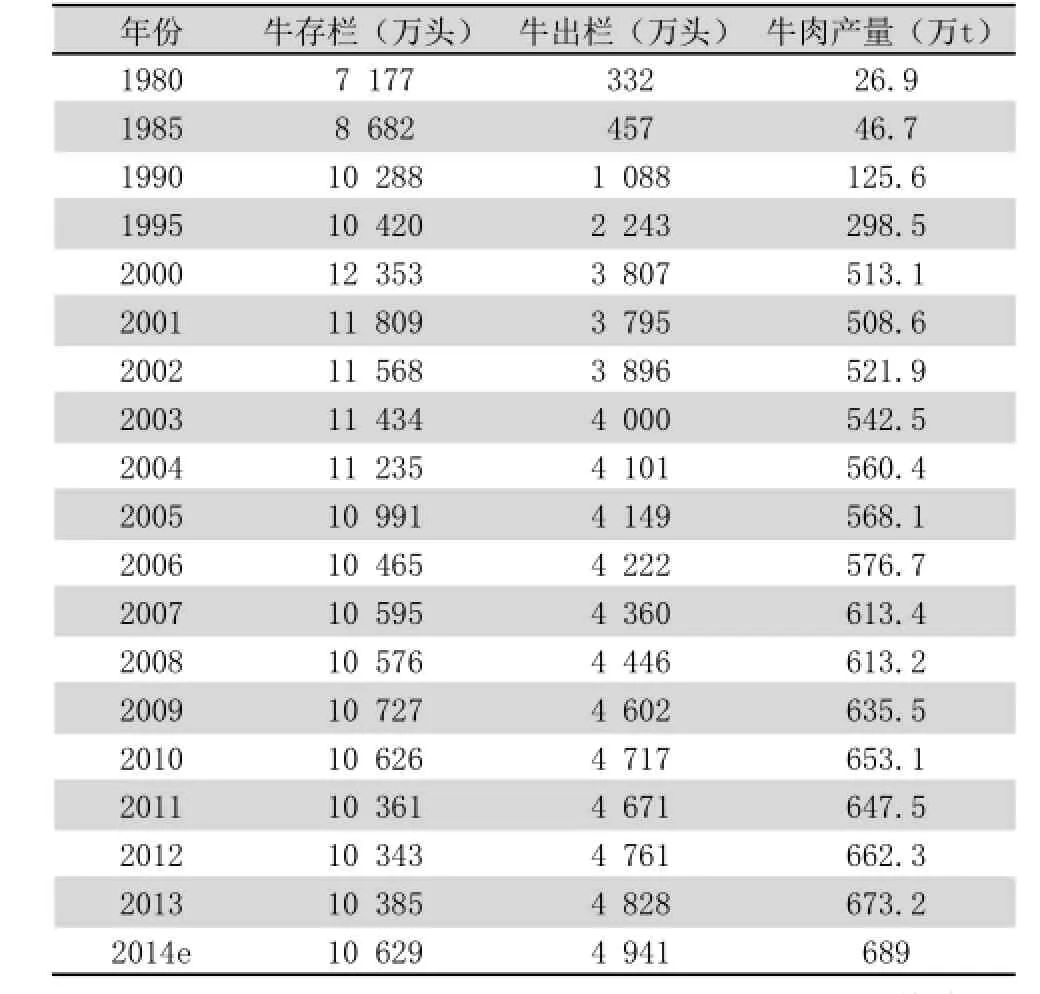

中国是世界上主要的肉牛生产国。据统计,2013年中国牛肉产量为673万t,占世界第三位,约占世界总产的10%。由于广大农村牛(耕牛、菜牛)散养户数量的大幅度减少,使得我国肉牛存栏量由2000年的1.23亿头减少到2012年的8 888万头,减少了近3 500万头;但由于牛肉养殖专业户、以及规模化肉牛养殖场的发展,肉牛出栏量却由2000年的3 500万头增加到2013年的4 826万头(表1)。

3 中国肉牛生产的格局和区域分布

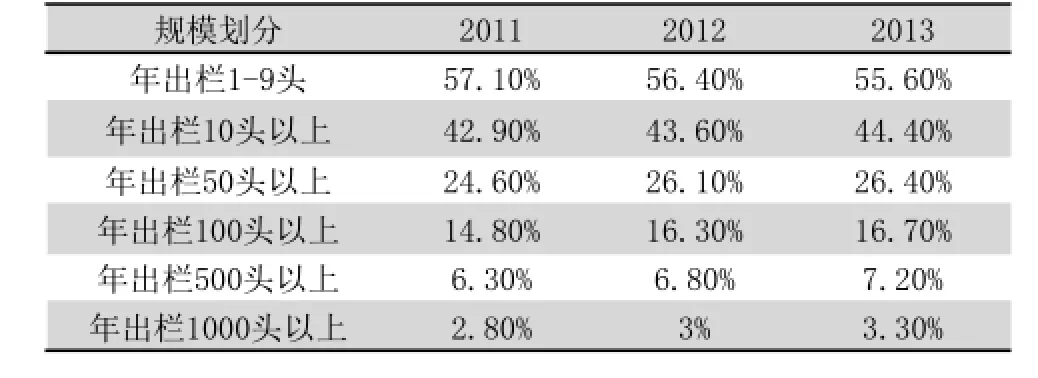

2008年后,国内肉牛养殖开始变得有利可图,使得越来越多的社会资金进入规模化肉牛养殖业。在国内肉牛养殖量增加的同时,规模化程度也在不断的提升,2013年年出栏1 000头以上的规模肉牛养殖量占总出栏量的3.3%,比2011年增加0.5个百分点(表2)。

表1 1980-2014年中国肉牛存栏、出栏和牛肉产量的变化

表2 不同规模肉牛养殖场(户)的比重分布(2011-2013年)

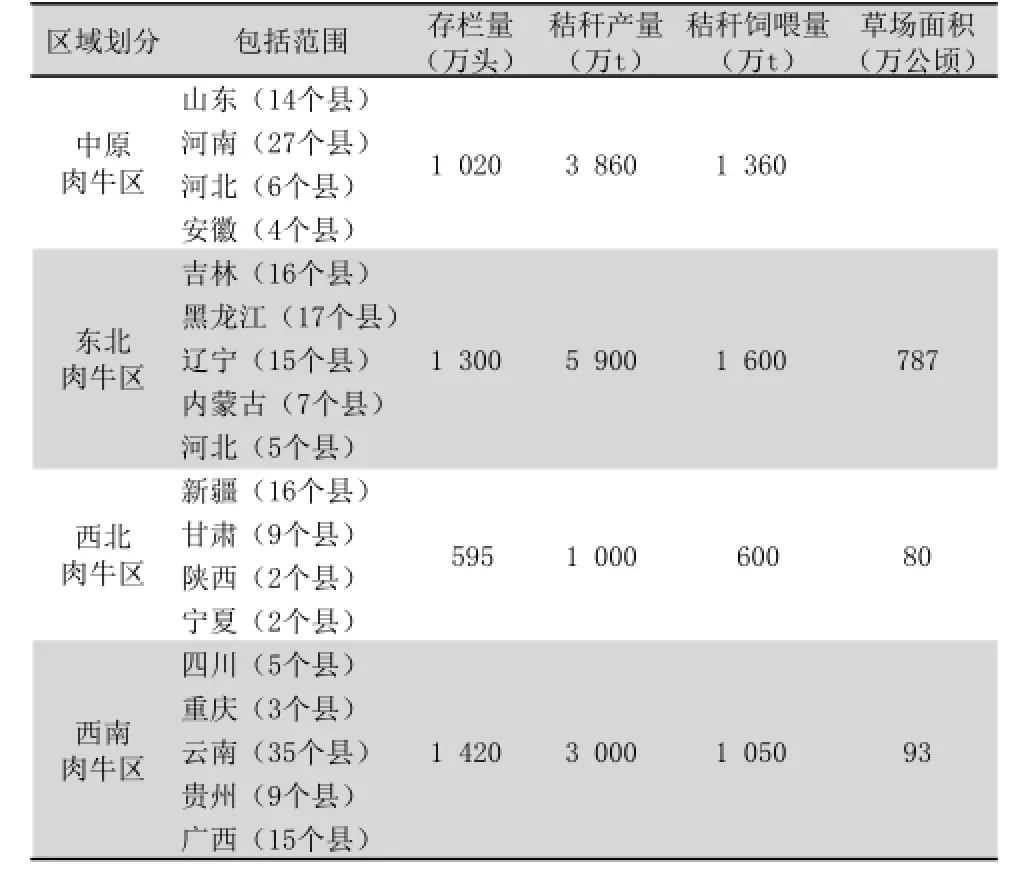

按照国内肉牛生产量分布状况,可分四大优势生产区域,包括中原肉牛生产区、东北肉牛生产区、西北肉牛生产区和西南肉牛生产区。

1)中原肉牛区:中原肉牛区是我国肉牛业发展起步较早的一个区域,也是肉牛生产规模较大的一个区域。该区域是我国最大粮食主产区,每年可产3 860多万t各种农作物秸秆,

目前秸秆加工后饲喂量达1 360万t,仍然有约50%的秸秆没有得到合理利用。

2)东北肉牛区:东北肉牛区是我国发展较早、近年来成长较快的一个优势区域,产肉量有由20世纪80年代初占全国的1/10提高到1/4强,该区域有天然草场面积约787万公顷,其中可利用草场面积约590万公顷;同时也是我国的粮食主产区之一,每年可产约5 900万t各种农作物秸秆,目前秸秆加工后饲喂量达1 600万t。

3)西北肉牛区:西北肉牛区在全国肉牛产业发展中所占比重一直比较稳定,存栏量和牛肉总产量都在1/10左右。该区域有可利用草场面积约 80万公顷,各种农作物秸秆 1 000余万t,约40%的秸秆没有得到合理利用。该区域天然草场和草山草坡面积较大,饲料和农作物秸秆资源比较丰富。

4)西南肉牛区西南肉牛区在20世纪80年代初是肉牛所占比重较大的一个区,存栏量保持在1/4强,是肉牛产业发展的重要区域之一。该区域拥有天然草场面积1.4约93万公顷,可年产3 000余万t各种农作物秸秆,其中超过65%的秸秆有待开发利用(表3)。

表3 中国优势肉牛生产区域分布(2013年)

4 中国肉牛市场价格的变化

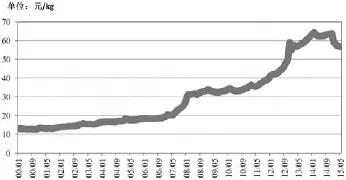

随国内牛肉消费量增加,牛肉供求存在较大缺口。从2012年开始牛肉价格出现大幅度上涨,其中。2014年国内去骨牛肉的平均价格已达到63.29元/kg,比上年增加4.48元/kg,增幅7.62%。进入2015年后去骨牛肉价格有所下降,2015年5月平均价格为56.92元/kg,比上年同期下降2.65元/kg;随生活水平的提高,食品可选择的品种的多样化,人们在追求餐桌的安全和品质的同时,在肉类的摄入方面趋于减少,消费选择也更加理性,同时进口量不断增加的情况下,国内牛肉的价格或逐渐趋向理性回归(图1)。

5 中国牛肉贸易

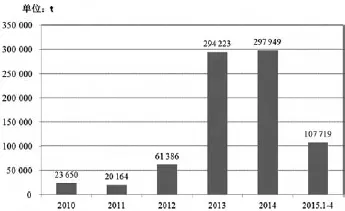

近两年,中国牛肉进口量大幅增加。其中,2014年牛肉进口量为29.7万t,为2012年的3.79倍,成为牛肉进口大国。其中,2014年冷、鲜牛肉进口量为2 932.2 t,冷冻牛肉进口量为295 017.1 t。

2015年1-4月国内牛肉进口量为107 719 t,比上年同期增加6 790 t,增幅6.73%;其中冷、鲜牛肉进口量为1 422.6 t,冷冻牛肉106 296.3 t(图2)。

图1 2000-2015年中国去骨牛肉价格的变化

图2 2010-2015年中国牛肉进口量(包括冷、鲜和冷冻牛肉)变化

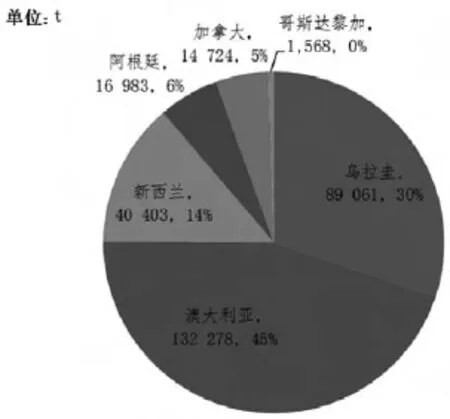

2014年中国牛肉进口量为29.7万t。其中,来自澳大利亚的进口量为13.2万t,占总进口量的45%;来自乌拉圭的进口量为8.9万t,占总进口量的30%;来自新西兰的进口量为4.04万t,占进口总量的14%;来自其他区域的进口量约占总进口量的11%左右(图3)。

6 中国牛肉消费

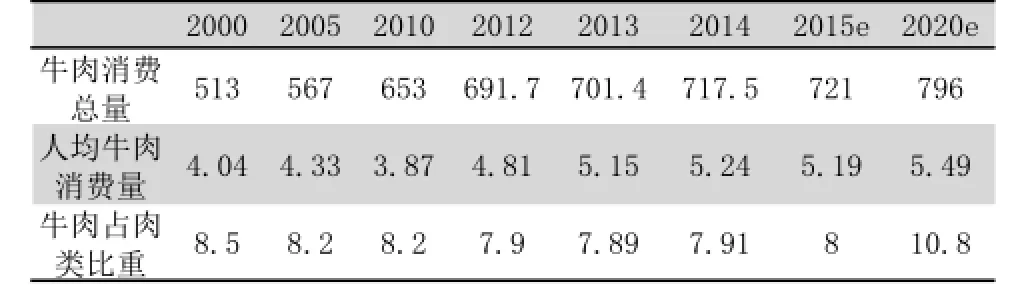

当前,国内人均牛肉消费量为世界平均水平的51%,人均消费量基本在4~5 kg之间,与欧美发达国家的消费水平差距较大。

不过随着我国居民膳食结构、肉类消费变化、牛肉价格等因素,预计2015年全国人均牛肉消费量为5.19 kg,比2010年增加0.32 kg,年均增长1.28%,牛肉消费需求总量增至721万t。

预计2020年全国人牛肉消费需求总量将达到729万t,人均牛肉消费量为5.49 kg(表4)。

图3 2014年中国冷冻牛肉进口量分布变化数据来源:中国海关。

表4 2000-2020年中国牛肉消费需求及预测单位:万t、kg、%

7 市场展望

随着国内人口增长、居民收入水平提高和城镇化步伐加快,人们对牛羊肉营养价值的认可度不断提高,牛羊肉的消费变为了全民消费和全年消费,再加上近年来食品安全问题频发,消费者食品安全意识增强,牛羊肉的消费需求增长较快,所以国内牛肉供需将长期处于紧平衡状态。同时由于肉牛的饲养周期长,固定成本投资大,加上人工成本、饲料原料价格以及社会物价水平的不断增加,也将推动牛肉价格的上涨。■(编辑:赵晓松)

陈来华,男(1981-),新疆农业大学与中国农科院联合培养的动物遗传育种与繁殖专业硕士。现任北京青麦田科技发展有限公司生猪行业分析师,曾任种猪场副场长,拥有四年畜牧饲料行业研究、咨询经验。电话:13522679287,E-mail:chenlh@qingmt.com。