农村非正规金融发展的减贫效应分析—来自省级面板数据的经验证据

2015-12-29韩悦仲深博士哈尔滨商业大学金融学院哈尔滨150028

■ 韩悦 仲深 博士(哈尔滨商业大学金融学院 哈尔滨 150028)

引言

改革开放以来,我国农村贫困人口从1978年的2.5亿人,下降到2011年的2509.16万人,平均每年减少702.84万人,贫困发生率从1978年30.7%下降到2010年2.8%,年平均下降约0.845%。虽然我国在减轻农村贫困中取得了巨大的成就,但是我国农村深层次减贫的进程中仍面临诸多瓶颈和制约,如贫困减缓速度逐年降低、农民融资的难度在加大等。董晓林、王娟(2004)研究表明金融支持对于农村经济增长具有推动作用,金融支持的主要作用途径是信贷服务。Aghion、Bolton(1997)和Geda(2006)研究表明信贷服务的可获取性直接影响农民能否摆脱贫困。在我国农民获取资金主要途径是政府的财政补贴、正规金融的银行信贷以及非正规金融的民间借贷等。一方面政府的财政补贴数量有限,一方面由于农业生产面临着较大的风险,正规金融的银行难以提供完全的资金支持(胡宗义等,2013)。那么非正规金融的民间借贷能够发挥多大作用呢?目前,我国农村非正规金融迅猛发展,其在融资时的信息甄别、成本降低等方面的优势得到广泛认可(邵传林,2012);由于信息不对称造成的逆向选择和道德风险可能是非正规金融存在的一个最根本的原因(林毅夫,2003)。那么具有以上优势的非正规金融能否降低农民获取信贷的难度,能否在减轻农村地区贫困上起到作用呢?为此,本文选取2005—2011年省级面板数据,从实证的角度来检验我国农村非正规金融在减缓贫困中的效应。

文献综述

农村金融发展在减轻贫困方面的作用途径分为两类:一类是,农村金融的发展通过影响穷人对信贷产品以及信贷服务的可获取性能够直接减少贫困人口数量和增加贫困人口的收入,即直接效应。Banerjee和Newman(1993)与Aghion和Bolton(1997)认为,信贷产品及服务的可获得程度直接影响穷人是否有能力投资于新技术,能否接受高水平教育,进而直接影响其能否摆脱贫困。Geda等(2006)采用埃塞俄比亚1994—2000年城市和农村的家庭数据进行研究,结果显示相对贫困家庭的信贷服务获取能够缓解其贫困状况。

另一类是,农村金融发展通过影响经济增长、收入分配进而作用于贫困的减缓,即间接效应。Dollar和Kraay(2001)采用40年间80个国家面板数据研究结果表明经济增长有利于贫困减缓。Beck(2004)采用国别数据研究结果显示随着金融的不断深化和发展,贫困人口的收入增长快于国民收入的增加,金融发展可以缩小收入差距减缓贫困。Jeanneney和Kpodar(2011)研究表明金融发展促进国民收入的增加,进而增加贫困人口收入的流动性比率。然而对于金融发展的收入分配效应能否缓解贫困,学术界尚未达成一致。崔艳娟和孙刚(2012)研究发现由于金融服务成本等限制,金融发展对减缓贫困的影响呈现出先恶化后改善的结果。

综合以上两种途径,农村金融无论是通过直接效应还是通过间接效应促进贫困减轻,最根本的途径是要增加农民的收入。大量的研究表明信贷的可获得性对农民收入的影响是正向的(宫建强,2008)。部分学者从农村金融体制不健全、信息不对称的角度阐明非正规金融才是解决农村信贷可获取问题的重要途径,其中包括:江曙霞(2006)认为农村金融体制不健全,使得正规金融与“三农”渐行渐远。林毅夫和孙希芳(2005)认为只有便于获取和处理“软信息”的非正规金融才能够克服中小企业融资难的问题;崔慧霞(2005)认为农村非正规金融的存在对于降低代理成本、减少内部人员控制、减少道德风险具有重要作用。然而在麦金农和肖(1973)的分析框架里非正规金融是一种效率低下的融资安排。

综上所述,无论是直接效应还是间接效应,无论是正规金融还是非正规金融,哪一种金融制度才能够更好地促使农民收入有所增长进而降低贫困发生率,不同的学者有不同的观点。从以上文献综述可以得出,关于金融发展的减贫效应分析还有进一步分析的空间:第一,部分学者在考察金融减贫的效果时基于跨国数据进行研究,忽略了国家间各种因素的差异性;第二,在研究方法上,国内学者在研究农村金融发展与减缓贫困关系的过程中多采用时间序列分析、向量自回归模型以及误差修正模型进行实证分析。基于此,本文将着眼于我国农村地区,采用2005—2011年省际面板数据,运用固定效应模型探讨我国非正规金融发展的减贫效应,深入研究我国非正规金融在减贫工作中的作用,从而为政府提供决策依据。

表1 主要变量的描述性统计

表2 主要变量相关性分析

样本选取和描述性统计

(一)样本选取

本文选取的数据是26个省市2005—2011年的年度面板数据,样本数据182个。由于北京、上海、天津、西藏统计数据的缺失,本文仅考虑除以上四个地区以外的26个省(重庆并入四川)。

1.被解释变量。本文采用农村贫困广度H作为衡量农村贫困程度的指标,贫困广度即贫困发生率,用农村贫困人口与农村总人口的比值来表示。

2.解释变量。本文的主要解释变量是非正规金融发展水平INF,用农村农户固定资产投资资金来源中的自筹资金及其他资金之和与农林牧渔业生产总值之比来表示。

3.控制变量。本文选取正规金融FIC作为控制变量,用农村农户投资资金来源中的国内贷款和非农户的投资资金来源中的国家预算内资金、国内贷款、利用外资部分之和与农林牧渔业总产值之比表示;选取财政支农FCE作为控制变量,用预算内财政支农支出与农林牧渔业总产值之比表示;选取受教育程度STU作为控制变量,用不识字或很少识字农村居民家庭劳动力与农村居民家庭劳动力总量之比来表示;选取农村劳动力就业水平EMP作为控制变量,用农村就业人口与农村总人口之比表示;选取农村固定投资水平INV作为控制变量,用农村固定资产投资额与农林牧渔业总产值之比表示。

(二)主要变量的描述性统计与相关性分析

表1为主要变量的描述性统计,包括除西藏、北京、天津、上海等26个省、自治区2005—2011年的数据。

表1的数据显示,被解释变量贫困广度的平均值为5.9%,最大值是30.69%,最小值为0.61%;主解释变量非正规金融发展水平INF的平均值为0.2868,最大值为1.4085,最小值为0.0427;控制变量中,正规金融发展水平FIC平均值为0.0437,最大值为0.2931,最小值为0.0018,可以看出正规金融发展水平在不同省份是存在差异的,而且从平均值来看,非正规金融的发展水平是正规金融发展水平的7倍之多;财政支农水平FCE平均值为0.1011,最大值为0.4538,最小值为0.011,受教育程度STU平均水平为6.7721,最大值为24.1000,最小值为0.7000,农村劳动力就业水平EMP平均值为0.5302,最小值为0.4082,最大值为0.6277,农村固定资产投资水平INV平均值为0.3528,最大值为1.8237,最小值为0.0509;通过以上分析,可以看出我国各省之间农村经济发展非常不平衡,导致上述解释变量存在较大差异。

表2为解释变量的相关性分析,结果表明贫困发生率H与非正规金融发展水平INF、正规金融发展水平FIC、财政支农水平FCE和农村劳动力就业水平在1%的统计水平上显著负相关,与受教育程度STU显著正相关,与固定资产投资 水平INV相关关系不显著。

实证分析

本节在控制省级正规金融发展水平、财政支农水平、受教育程度、农村劳动力就业水平以及固定资产投资水平的基础上,着重研究非正规金融对我国农村贫困减缓所起到的作用。经过豪斯曼检验(Hausman test),样本数据应采用固定效应(fixed effect)模型进行多元回归分析。计量模型如下:

其中,Hit表示第i省份在第t年的农村贫困发生率;Infit表示第i省份在第t年的非正规金融发展水平;Conit表示控制变量,包括正规金融发展水平Finit、财政支农水平Fceit、受教育程度Stuit、农村劳动力就业水平Empit、农村固定资产投资水平Invitit,μit表示误差项,εi为地区固定效应。

对模型(1)进行双向固定效应估计,检验时间变量的联合显著性,得到的p值为0.07,接受无时间效应的原假设,因此本文采用固定效应模型仅需要控制地区固定效应,估计结果如表3。

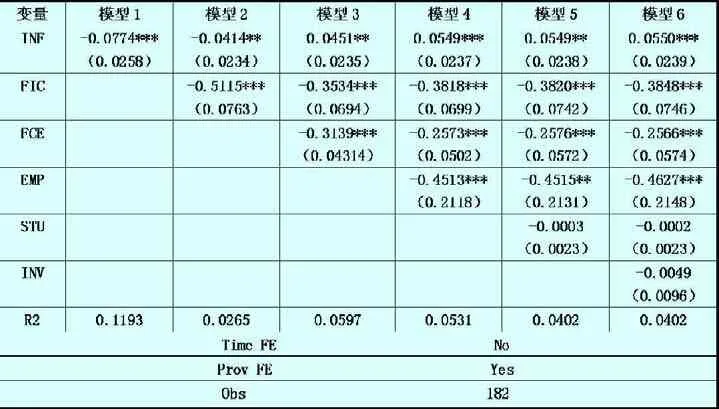

表3前两列的估计结果显示非正规金融发展水平与贫困发生率负相关,非正规金融发展水平每增加1个单位会带来贫困发生率下降7.7%,说明非正规金融发展水平越高越有利于降低贫困。当正规金融作为控制变量加入模型后,非正规金融发展水平每增加1个单位会带来贫困发生率下降4.1%,而正规金融发展水平每增加1个单位会带来贫困发生率下降51.2%,表明非正规金融和正规金融的发展均有利于减轻农村贫困,只是在作用程度上不同,正规金融的减贫效应显著强于非正规金融。

表3 农村非正规金融对贫困广度的影响程度

表3的第三列到第六列的估计结果显示非正规金融发展水平与贫困发生率存在着显著正向相关关系,表明逐一加入控制变量财政支农水平、受教育程度、农村劳动力就业水平、农村固定资产投资水平后,非正规金融减贫效应为负。其中,第三列的估计结果显示,当财政支农水平作为控制变量加入模型后,非正规金融发展水平每增加1个单位会带来贫困发生率增加4.5%,财政支农水平、正规金融发展水平每增加1单位会带来贫困发生率下降35.3%、31.4%,表明财政支农对非正规金融的减贫效应是有影响的,正规金融的发展和财政支农均有利于减轻农村贫困。第四列的估计结果显示,当农村劳动力就业水平作为控制变量加入模型后,非正规金融发展水平每增加1个单位会带来贫困发生率增加5.5%,财政支农水平、正规金融发展水平、农村劳动力就业水平每增加1单位会带来贫困发生率下降38.2%、25.7%、45.1%,表明非正规金融的减贫效应为负,而农村劳动力就业水平、正规金融和财政支农的发展有利于减轻贫困。

对比第3列和第4列的结果,正规金融发展水平的减贫效应由35.3%上升到38.2%,表明农村劳动力就业水平会影响到正规金融的减贫效应,这也印证了当农民进入工厂成为农民工,其收入来源主要是工资性收入后,更容易从正规金融机构获得贷款,从而降低贫困发生率(曲小刚等,2014)这一观点。当剔除模型4里的财政支农水平后,非正规金融的减贫效应由负变正,说明财政支农水平的增加是影响非正规金融减贫效应由正变负的主要原因。

分析结果表明,非正规金融的减贫效应是不断变化的,当正规金融不能为农户提供服务时,非正规金融的减贫效应是有效的;当正规金融能够为农户提供服务与支持时,二者对于减轻贫困的作用也是十分显著地,这也印证了农村正规金融与非正规金融垂直合作在一定约束条件下可以提高农村正规金融、非正规金融和农户的期望收益(范香梅等,2013)这一观点。当非正规金融、正规金融、财政支农同时为减轻农村贫困提供服务与支持时,非正规金融水平越高,贫困发生率越高,这也印证了政府的财政支出阻碍了非正规金融发展的速度,并且中国正规金融部门的金融资源对非正规金融部门存在泄露效应(Susan,2009)这一观点。可能的原因在于:第一,当农民可以从正规金融、以及财政补贴中获得资金时,考虑到资金使用成本,非正规金融的作用就不再那么明显了。具体来说,非正规金融最为主要的形式是民间借贷,其成本远高于正规金融,对于贫困的地区,他只会使贫困的人口更多;第二,财政支农水平严重负向影响到非正规金融的减贫效应,这也印证了政府一味大规模扩大财政支农支出来促进农村经济发展的政策未必时刻有效,整合财政支农与金融支农两股力量,促进财政支农与金融支农的有效互动,才能够从根本上提高总体支农资金配置效率(胡宗义等,2014)这一观点,也说明我国的财政支农、非正规金融、正规金融在促进农村经济增长的过程中是需要相互协调的。

结论

本文在已有的理论和实证研究基础之上,利用我国2005-2011年省级面板数据,检验了农村非正规金融的发展是否具有减贫效应。得到如下结论:第一,非正规金融的减贫效应是不稳定的,随着控制变量的逐一加入,非正规金融发展水平与贫困发生率的关系由负变正,非正规金融的减贫效应容易受到正规金融发展水平、财政支农水平、农村劳动力就业水平等因素的影响;第二,正规金融呈现出的减贫效应非常显著,随着其他控制变量的加入,正规金融的减贫效应非但没有受到影响,反而其作用更加突出;第三,财政支农水平呈现出的减贫效应是稳定的,并且对非正规金融的减贫效应产生极大的影响,使其减贫效应有正变负,可以看出非正规金融的发展与政府的财政支农水平是密切相关的;第四,农村劳动力就业水平的减贫效应是显著的,而且当它作为控制变量加入时,正规金融的减贫效应更加突出。

本文的研究结论为推进我国农村贫困减缓工作提供了有益的政策启示:第一,给予农村非正规金融更清晰地发展定位与政策的支持,合理推进非正规金融的发展;第二,进一步推进我国农村正规金融的发展,加快正规金融的改革步伐,使其能够为农村的贫困减缓工作提供更有效的金融服务与支持;第三,政府一方面要对农村经济发展给予补贴和扶持,同时要兼顾财政支农与金融支农二者之间的关系,找到最优结构,就可以更好地起到减缓农村贫困的作用;第四,鉴于农村劳动力就业水平有利于减缓农村贫困,政府可以通过各种途径加强对农民的技术和上岗的培训,提高农村劳动力就业水平。

1.董晓林,王娟.我国农村地区金融发展与经济增长—内生增长模型分析[J].南京农业大学学报,2004(4)

2.胡宗义,李鹏.农村正规与非正规金融对城乡收入差距影响的空间计量分析[J].当代经济科学,2013(2)

3.崔艳娟,孙刚.金融发展是贫困减少的原因吗—来自中国的证据[J].金融研究,2012(11)

4.宫建强,张兵.农民借贷对其收入影响的实证分析—基于江苏农户调查的经验数据[J].江苏社会科学,2008(3)

5.江曙霞,严玉华.中国农村民间信用缓解贫困的有效性分析[J].财经研究,2006(10)

6.林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(5)

7.崔慧霞.农村民间金融的脆弱性与相机治理[J].经济体制改革,2005(5)

8.曲小刚,池建宇.正规借贷与民间借贷对农户生产和消费的影响[J].经济经纬,2014(1)

9.范香梅,朱彩慧.农村正规金融与非正规金融垂直合作的绩效及激励机制设计[J].统计决策,2013(22)

10.胡宗义,苏静.金融“新政”视角下农村非正规金融发展水平收敛性研究[J].经济与管理研究,2012(12)

11.Aghion.P and Bolton.P.,1997“A Theory of Trickle-Down Growth and Development”,Review of Economic Studies,64(2),pp.151-172

12.Banerjee,Abhijit.V,AndrewF and Newman.,1993“Occupational choice and the process of development”,Journal of Political Economy,101(2),pp.74-298

13.Burgess.R.and,Pande.R.,2003“Do Rural Banks Matter? Evidence from the Indian Social Banking Experiment.LSE STICERD”,Research Paper No,DEDPS40

14.Geda,A,Shimeles,A.and Zerfu.D,2006“Finance and Poverty in Ethiopia:A Household Level Analysis”,UNU-WIDER Research Paper No.51,United Nations University (UNU).

15.Nicholas M and Odhiambo,2010“Financial Deepening and Poverty Reduction in Zambia:An Empirical Investigation.International Journal of Social Economics,37(1),pp.41-53

16.Jeanneney,S.G.and Kpodar.K,2011“Financial Development and Poverty Reduction:Can There Be a Benefit without a Cost?”The Journal of Development Studies,47(1),pp.143-163