准确理解机关事业单位养老保险制度改革

2015-12-29张启元

文/张启元

近日,国务院印发《关于机关事业单位工作人员养老保险制度改革的决定》,决定从2014年10月1日起对机关事业单位工作人员养老保险制度进行改革。这是贯彻党的十八大和十八届三中、四中全会精神,全面深化改革的重要内容,是统筹推进社会保障体系建设,建立更加公平、可持续养老保险制度的又一重大举措。

《关于机关事业单位工作人员养老保险制度改革的决定》(以下简称《决定》) 规定,机关事业单位实行社会统筹与个人账户相结合的基本养老保险制度,由单位和个人共同缴费;改革基本养老金计发办法,待遇水平与缴费相关联,建立多缴多得、长缴多得的激励机制;建立基本养老金正常调整机制,统筹考虑机关、企事业单位退休人员和城乡居民的基本养老金调整;加强养老保险基金管理和监督,确保基金安全;做好养老保险关系转移接续工作,促进人员合理流动;同步建立职业年金制度,形成多层次的养老保险体系;建立健全养老保险筹资机制,确保待遇发放;逐步实行社会化管理服务,不断提高管理服务水平。

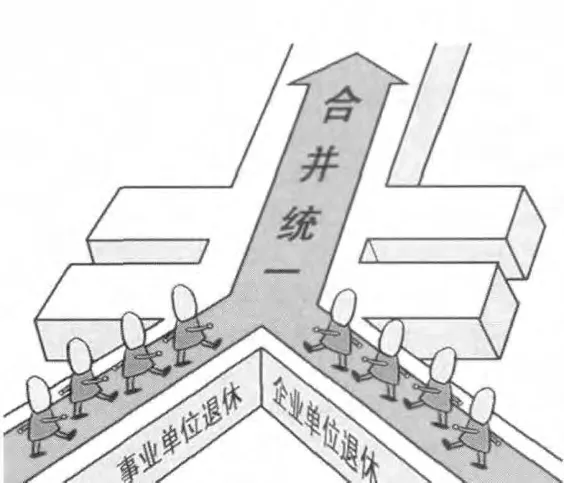

此次改革旨在从制度层面上根本解决养老保险“双轨制”, 标志着在我国存在了近20年的养老保险“双轨制”的终结。养老保险“双轨制”的形成有其特定的历史成因。但由于退休养老保险制度模式不同,机关事业单位与企业之间的退休费(养老金)待遇确定和调整难以统筹协调,同类人员之间的待遇差距拉大,凸显了现行养老保险制度的不公平性。

此次并轨后,机关事业单位工作人员的养老保险将转变为单位和个人缴费、财政承担养老保险基金的兜底责任的多渠道筹资方式,形成单位、个人、政府共担的新机制。

机关事业单位与企业实行相同的养老保险基本制度模式和政策,可以逐步化解同类人员待遇差距拉大的矛盾,更好地体现制度公平和规则公平。意味着我国养老保险制度体系的公平性有了质的提升。

一、改革的基本思路。《决定》指出,机关事业单位养老保险制度改革要坚持全覆盖、保基本、多层次、可持续方针,以增强公平性、适应流动性、保证可持续性为重点,改革现行机关事业单位工作人员的退休制度,逐步建立起独立于机关事业单位之外、资金来源多渠道、保障方式多层次、管理服务社会化的养老保险体系。

具体改革的基本思路是“一个统一”“五个同步”。

“一个统一”:就是机关事业单位与企业等城镇从业人员统一实行社会统筹和个人账户相结合的基本养老保险制度,都实行单位和个人缴费,都实行与缴费相挂钩的养老金待遇计发办法,从制度和机制上化解“双轨制”矛盾。在此基础上,形成城镇职工和城乡居民基本养老保险并行的两大制度平台,并可相互衔接,从而构建起完整的城乡养老保险制度体系。

“五个同步”:一是机关与事业单位同步改革,避免单独对事业单位退休制度改革引起不平衡。二是职业年金与基本养老保险制度同步建立,在优化保障体系结构的同时保持待遇水平总体不降低。三是养老保险制度改革与完善工资制度同步推进,在增加工资的同时实行个人缴费。四是待遇确定机制与调整机制同步完善,退休待遇计发办法突出体现多缴多得,今后待遇调整要综合考虑经济发展、物价水平、工资增长等因素,并与企业退休人员等群体统筹安排,体现再分配更加注重公平的原则。五是改革在全国范围同步实施,防止地区之间出现先改与后改的矛盾。“五个同步”突出了改革的系统性和协调性,综合平衡前后左右的各种关系,有助于形成社会共识,保证改革顺利推进。

二、基本养老金缴费和计发办法。《决定》规定,机关事业单位基本养老保险费由单位和个人分别按照工资的20%和8%共同负担。按本人缴费工资8%的数额建立基本养老保险个人账户,全部由个人缴费形成。个人账户储存额只用于工作人员养老,不得提前支取,每年按照国家统一公布的记账利率计算利息,免征利息税。参保人员死亡的,个人账户余额可以依法继承。本人缴费工资高于当地职工平均工资3倍的部分不纳入缴费基数,低于平均工资60%的,以60%为基数缴费,即“300%封顶、60%托底”。

我国机关事业单位养老保险将建立多缴多得、长缴多得的激励机制。改革后,基本养老金待遇分为两部分:一是基础养老金,以社会平均工资和本人缴费工资的平均值为基数,每缴费1年计发1个百分点,即缴费年限越长,待遇水平越高。二是个人账户养老金,累计历年个人缴费的本息,除以规定的计发月数。

从国务院《决定》附件“个人账户养老金计发月数表”可以看出,同样年龄退休的,计发月数相同,所以缴费越多,待遇水平越高;而同样个人账户积累的,退休越晚,计发月数越少,即除数越小,因而待遇水平越高。按照“多缴多得、长缴多得”的原则建立待遇与缴费挂钩机制,可以把按劳分配与缴费的权利义务对等起来,有助于提高单位和职工参保缴费的积极性。

改革后,机关事业单位退休人员待遇调整不再与同职级在职职工增长工资直接挂钩,而是与企业退休人员以及城乡老年居民基本养老待遇调整统筹考虑。这是一个重大变革,有利于逐步建立起兼顾各类人员的养老保障待遇调整机制。

机关事业单位养老保险基金单独建账,与企业职工基本养老保险基金分别管理使用,并纳入财政专户管理。这样做有利于明确各级财政责任,避免对企业职工基本养老保险基金造成不利影响。

三、建立职业年金制度。《决定》提出,建立职业年金制度。机关事业单位在参加基本养老保险的基础上,应当为其工作人员建立职业年金。单位按本单位工资总额的8%缴费,个人按本人缴费工资的4%缴费。工作人员退休后,依据其职业年金积累情况和相关约定按月领取职业年金待遇。

在改革中同步建立职业年金非常重要。职业年金实际上是一种补充养老保险,因为基本养老保险制度主要是保基本,其替代率水平与改革前实行的退休费的替代率水平相比存在着一定的差距,通过建立职业年金可以提高退休之后从基本养老保险基金和职业年金所获得的养老待遇水平,起到补充养老保障的作用。通过在机关事业单位中普遍建立职业年金,可使得这次基本养老制度改革前跟改革后的待遇水平不变或基本上不变,甚至是略有上升。

建立职业年金,可以实现养老保险的多层次保障。基本保障由政府来主导,保障基本水平;补充保险由市场来主导,形成员工的补充待遇。建立职业年金有利于为工作人员的待遇提供更充分持续保障,构建多层次养老保险体系,优化机关事业单位退休人员养老待遇结构,实现公平和效率的并重。

四、建立退休待遇合理衔接的新机制。为了使机关事业单位养老保险制度改革有条不紊顺利地推行,《决定》明确,对改革前参加工作、改革后退休的人员,通过实行过渡性措施,保持待遇水平不降低。总的原则实际就是“老人老办法、新人新制度、中人逐步过渡”。“老人”是指改革前已退休的人员,他们原待遇维持不变,并参加今后的待遇调整。“新人”是指改革后新参加工作的人员,他们将来退休时,基本养老金为基础养老金与个人账户养老金两部分之和。“中人”是指改革前参加工作、改革后退休的人员,是目前数量最大的群体。对他们“逐步过渡”的政策,主要是两条:一是他们在改革前没有实行个人缴费的工作年限确定为“视同缴费年限”,将来退休时在发给基础养老金和个人账户养老金的同时,再依据视同缴费年限长短等因素发给过渡性养老金。二是设定一定期限的过渡期,在过渡期内实行养老待遇的新老计发办法对比,“保低限高”,这样,基本可以保证原有的待遇水平不降低。

随着“中人”逐渐退休、“新人”越来越多,过渡性的政策安排将逐步弱化,新制度逐渐居于主体地位,体现了平稳过渡的改革方针。

在未来的养老金构成中,大致是这样一个结构:基本养老(社保部分)+职业年金(企业年金)+商业保险。其中,基本养老为最低生活要求提供保障,而企业年金和商业养老保险是社会养老保险制度的重要补充。随着社会经济的发展、人们生活水平的不断提高,有尊严、体面的养老生活将成为普遍的现实。