如何在经验研究中界定利润率*

——基于现代马克思主义文献的分析

2015-12-27李亚伟

李亚伟 孟 捷

如何在经验研究中界定利润率*

——基于现代马克思主义文献的分析

李亚伟 孟 捷

现代马克思主义文献对利润率的经验度量存在不同的进路或方法,这些不同进路之间往往存在争论。对这些争论进行梳理后发现,在经验研究中,利润率定义的差异可以概括为四个维度:(1)应该衡量价值利润率还是价格利润率;(2)在度量资本存量时,应该采用历史成本还是采用当前成本;(3)是否应该区分以及如何区分生产性劳动和非生产性劳动;(4)是否应该与资本家的主观意识形式相对应。基于上述认识,对利润率的经验定义提出以下主张:赞成以价格范畴定义利润率,赞成以当前成本度量资本存量,赞成区分生产性劳动和非生产性劳动,主张将非生产性支出纳入利润率公式的分母。

利润率;马克思;吉尔曼;固定资本;生产性劳动

利润率是衡量资本积累的核心指标,利润率趋向下降规律是马克思资本积累理论的重要组成部分。2008年金融危机爆发以后,利润率的长期动态,尤其是新自由主义时期的利润率动态,一直是学者们关注的热点。学者们采取不同方法度量了美国经济自20世纪80年代初期以来的利润率,得出了不同的结果:迪梅尼尔(G.Dumenil)和列维(D.Levy)测算了5种利润率,其中4种指标呈现出不同幅度的上升,在80年代和90年代上升尤为明显[1](P25);谢克根据他的方法度量的利润率则表现为平稳的趋势[2];而克莱曼(A.Kliman)[3](P94-101)及巴基尔(E.Bakir)[4]等人分别测算的利润率却在波动中呈现出下降的趋势。

利润率的经验测算,是对其进行理论分析的前提。当代马克思主义经济学家在度量利润率时得出的不同结果,为利润率的理论分析造成了困难。在这种情况下,如何在经验研究中合理地界定利润率,就显得格外迫切,并具有重要的意义。

本文由以下各节组成:第一节回顾了马克思研究利润率的进路,并评述了沃尔夫(E.N.Wolff)对马克思的批评。第二节从思想史的角度评价了吉尔曼(J.M.Gillman)的开拓性贡献,以及其他学者在吉尔曼之后陆续展开的经验研究。这些研究成果之间的差异和由此产生的争论,在第三节中得到了较为深入的分析。根据我们的梳理,当代马克思主义经济学家在利润率定义上的分歧涉及以下四个维度*本文暂不考虑金融化对利润率的影响,关于二者之间关系的论述,请参见孟捷、李亚伟、唐毅南:《 金融化与利润率的政治经济学研究》,载《经济学动态》,2014(6)。:(1)应该衡量价值利润率还是价格利润率;(2)在度量资本存量时,应该采用历史成本还是当前成本;(3)是否应该区分以及如何区分生产性劳动和非生产性劳动;(4)是否应该与资本家的主观意识形式相对应。本文在逐一考察上述争论的基础上,对利润率的经验界定最终给出了一个方向性的意见。

一、马克思的分析进路和沃尔夫的批评

在马克思看来,利润率是与剩余价值率相对应的表面现象;进入个别资本家主观意识形式的只是利润率,而不是剩余价值率。马克思的这个看法在方法论上提出了一个重要的问题,既然只有利润率进入资本家的主观意识形式,在经验研究中定义利润率时就应当以进入资本家主观意识形式的价格范畴来衡量,而不是以处于资本家主观意识形式之外的价值范畴来度量。然而,在马克思的文本中虽然自在地包含了这个问题,马克思本人却从未予以明确。

上述问题在鲍特基维茨所开启的围绕价值转形问题的争论中进一步凸显出来。在鲍特基维茨的转形方案中,经由价值转形而形成的利润率是一个以生产价格定义的利润率。这个利润率和马克思的转形方案中以价值定义的利润率是不同的。在马克思看来,生产价格是一种进入资本家主观意识形式的价格形态,在此意义上,像鲍特基维茨那样主张严格地以生产价格来定义利润率就有理论上的合理性了。

在20世纪70年代的一篇文献里,美国学者沃尔夫进一步讨论了价值利润率和生产价格利润率的差别,并对马克思的观点提出了批评。[7]他假设每个部门的周转期都是一年,并令a= 产业间系数矩阵,l= 劳动系数行向量,N= 总就业,m= 每个工人的平均消费列向量,X= 部门总产出列向量,k= 资本系数矩阵,则劳动价值向量λ为:

λ=l(I-a)-2

其中I是单位向量,λi为部门i的(当前价格下)每美元产出所需的直接劳动和间接劳动之和。劳动力的价值,即每个工人的预付可变资本,等于λm。故剩余价值率等于:

它可被看做未补偿的(剩余的)劳动时间与得到补偿的(必要的)劳动时间之比。总可变资本V和总剩余价值S分别为:

V=Nλm

S=Nλm∈=N(1-λm)

资本有机构成或价值构成σ是:

所以,沃尔夫将价值利润率πV表示成:

然后,沃尔夫利用联立方程组求解生产价格利润率(即其文中的一般利润率)。他以产业间系数矩阵a、资本系数矩阵k、劳动系数行向量l和实际工资ω来求解生产价格行向量ρ和生产价格利润率π,方程式如下:

(ρa+pk+ωl)(1+π)=ρ

其中ω是生产价格形式的货币工资*此处假设所有工人都是同质的,因而实际工资相同。,它等于ρm,因此上述方程式可以转变为:

据此方程可解出生产价格行向量ρ和生产价格利润率π。基于价值利润率πV和生产价格利润率π 的不同表达式,沃尔夫采用美国的投入产出表数据对二者进行了测算,测算结果显示二者在量值上也有着明显的区别。由此,沃尔夫对马克思不区分二者的做法提出批评。*沃尔夫对利润率趋向下降规律还提出了另外两点质疑。第一,资本有机构成并不一定随着技术构成的提高而上升;第二,不能独立于剩余价值率的变动而讨论有机构成的变动,二者是正相关的。本文专注于对利润率定义的讨论,暂不评论沃尔夫的这两点质疑。他认为,马克思相信当劳动价值转形为生产价格时,总剩余价值、总可变资本和总不变资本都保持不变,生产价格利润率π会等于价值利润率πV。但是,这种不变性实际上只有在非常严格的条件下才可能成立。

沃尔夫的上述研究具有积极的意义。在马克思的文本中,正如我们已经指出的,事实上存在着价值利润率和价格利润率的潜在差异。在鲍特基维茨那里,这种差异明确体现为以价值定义的平均利润率和以生产价格定义的平均利润率的差异。沃尔夫的贡献在于,他利用美国的投入产出表数据,在数量上度量了这两种利润率。由于这两种利润率在数量上存在明显的差异,这就迫使研究者在利润率的经验研究中必须对二者做出取舍。

二、吉尔曼的开拓性贡献及其他学者的研究

在马克思主义经济分析史上,美国学者吉尔曼第一次对利润率的长期动态开展了经验研究。*吉尔曼的著作发表以后,美国的《科学与社会》杂志开辟专栏,刊发了罗宾逊、多布、马蒂克等学者对其所做的评论,其中多布将吉尔曼的著作视作一个具有挑战性的开拓性研究,并希望人们以类似的方法做进一步的探讨,参见M.Dobb.“The Falling Rate of Profit”.Science & Society,1959,23(2):97-103。[8]

为了清晰地界定马克思主义经济学关于利润率的定义和获得长期连贯数据,吉尔曼选取美国制造业作为考察对象。他首先考察了流量利润率,认为它并不符合利润率的定义,利润率的分母应当是投资的资本即资本存量,而不是耗费的资本。随着机械化程度和原材料利用效率的提高,不变资本存量中的固定资本部分将相对增多,原材料部分相对减少,甚至可能绝对减少。由于固定资本存量的周转速度明显低于原材料存货的周转速度,所以不变资本总存量的增多,反而可能表现为耗费的总不变资本量的减少。采用流量指标测算的利润率,可能会掩盖不变资本存量的增多。

资本存量包括不变资本存量和可变资本存量,但吉尔曼决定不考虑后者。他给出了两个理由:一方面,可变资本的周转难以准确测算,因而难以构造现实的可衡量的工资资本存量;另一方面,可变资本存量相对于不变资本存量而言,几乎是可以忽略的。

吉尔曼利用厂房和设备在当前价格下的再生产成本扣除折旧,作为固定资本存量。他给出的理由是,利润和工资都是以当前价格来衡量的,因而不变资本也应当以当前价格来衡量。他采用存货作为不变流动资本存量。虽然知道存货的一部分由尚未出售的制成品构成,但他认为除了危机时期以外,这部分在存货中所占的比重在不同时间段里不会大范围地变化,它们的存在并不会严重扭曲度量结果的变动趋势。分别采用固定资本和固定资本加存货作为分母,并利用“扣除生产工人工资和折旧以后的增加值”作为分子,吉尔曼测算了1880—1952年间美国制造业的两种存量形式的利润率,测算公式分别为:

图1展示了上述两种存量利润率的测算结果,二者的变动均可被划分为两个阶段。1880—1919年间的利润率变动趋势,支持马克思的利润率趋向下降规律,而1919—1952年间的变动趋势则与之相背离。吉尔曼提出了两种可能性,一是在大规模的机械化完成以后,利润率趋向下降规律不再适用;另一种可能性,则是利润率度量公式不再适用于这一时期的资本主义生产状况。吉尔曼倾向于后者。他指出,在第一次世界大战以后,随着垄断资本的兴起,美国的资本主义生产总过程出现了新特点,表现在:(1)仪表化以及电力对蒸汽动力的替代等技术变革,提升了劳动生产率,却没有带来不变资本的大规模相对增加。(2)产业合并和垄断,一方面增加了企业的规模和复杂性,提高了企业的监管费用;另一方面,促使企业之间进行垄断竞争,包括相互之间抢夺顾客和一起抢夺顾客的美元等,造成销售、广告和促销等流通费用提高。

图1 吉尔曼测算的两种存量利润率

资料来源:J.M.Gillman.TheFallingRateofProfit.London:Dennis Dobson,1957,Table D &E.

扣除折旧和生产工人工资以后的增加值,包含监管费用和流通费用,然而它们却不属于资本家的收益。在马克思时代的英国和1880—1919年间的美国,这两部分费用相对较小,将它们计为资本家的利润,不会对利润率带来大的影响。但当它们明显提高时,通过计入它们而得到的利润和资本家的实际收益将大不相同。显然,资本家所唯一关心的和指导资本家进行商业决策的,是资本家的实际收益。因此,吉尔曼认为,对于1919—1952年间的美国制造业,应当度量与资本家的实际收益相对应的利润率。

吉尔曼以使用工具和机械的工人作为生产性工人,对应统计数据中的“生产工人”,相应地将其他雇员作为非生产性工人。他用符号u表示非生产性支出,包括非生产性工人的薪酬、其他的监管支出以及销售和广告等支出。采用吉尔曼的符号,用s表示扣除生产工人工资和折旧的增加值,用C表示不变资本存量即固定资本加上存货,他的这种利润率可用公式表示为:

存量净利率

吉尔曼测算的美国制造业在1919—1939年间的存量净利润率,如图2所示。从中可以看出,存量净利润率呈现出下降趋势。吉尔曼开启了关于利润率的实证研究,他在利润率定义方面的贡献在于:第一,将对生产性支出和非生产性支出的区分,引入利润率度量公式;第二,提出在大规模机械化过程完成以后,利润率的度量应当同时考虑剩余价值的生产和实现;第三,结合经验数据比较了流量利润率和存量利润率,说明了采用存量利润率作为一般利润率具体定义的合理性。

图2 吉尔曼测算的存量净利润率(美国制造业,1919-1939)

资料来源:J.M.Gillman.TheFallingRateofProfit.London:Dennis Dobson,1957,Table H.

在吉尔曼对利润率的定义中,是否区分生产性劳动和非生产性劳动占据重要地位。在吉尔曼以后,一些学者接受了吉尔曼的这一观点,如美国学者梅基(S.Mage)和我国学者高峰。但是,不同学者在具体处理方法上,也存在着微妙的差别。

梅基将对利润率的实证研究扩展到1900—1960年间的美国非农业私营企业部门。[9]他也像吉尔曼一样,采用当前成本下的不变资本存量作为利润率的分母,即生产者耐用品、构筑物、存货以及燃料和矿物储备等的总和。对于利润率的分子,梅基采用扣除直接税以后的净财产性收入,包括企业账面利润、高管薪酬、存货估值调整、净利息和净租金等。在计算时,他排除了金融、保险和房地产部门,以避免重复计算,因为这些部门的净利润已被包含于其他私营企业部门的净利息和净地租之中。与吉尔曼的存量净利润率的分子相比,税后净财产性收入也去除了非生产性雇员工资等非生产性支出,但它包括了高管的薪酬,梅基认为马克思将企业高管也视作资本家。他的测算方法可以用公式表示为:

图3比较了梅基的利润率和吉尔曼的存量净利润率,发现二者的变动趋势较为一致,在波动幅度上有所区别。梅基的利润率定义是对吉尔曼的存量净利润率的扩展,二者度量的都是经验形式的价格利润率,均采用当前成本来测算不变资本存量,均区分生产性支出和非生产性支出,并考虑资本家的实际收益。二者的区别在于,吉尔曼认为非生产性支出是剩余价值的一部分,而梅基则将其归入不变资本,本文下一节将对此进行详细论述。

图3 梅基的利润率和吉尔曼的存量净利润率

资料来源:S.Mage.“The Law of the Falling Tendency of the Rate of Profit”.Its Place in the Marxian Theoretical System and Relevance to the U.S.Economy.New York:Columbia University,1963:174-175,Table VI-1;J.M.Gillman.TheFallingRateofProfit.London:Dennis Dobson,1957,Table H.

我国学者高峰认为,吉尔曼采用固定资本与存货之和作为利润率的分母,是相对合理的,但利润率是利润与预付总资本之比,而不仅仅是与不变资本之比。因此,他在计算1929—1984年间美国制造业的利润率时,将预付可变资本也纳入利润率的分母。[10](P279-304)

首先,他用增加值减去折旧作为制造业活劳动所创造的新价值,用生产工人工资加上50%的非生产雇员薪金作为生产性雇员工薪收入即可变资本,然后从新价值中减去生产性雇员工薪收入得到剩余价值。其次,他取制造业各年的固定资本净存量和存货之和作为预付不变资本,用制造业各年的产品价值减去制造业增加值得到年不变流动资本,接着用年不变流动资本除以存货得到流动资本的年周转次数,再用生产性雇员工薪收入除以流动资本的年周转次数得到预付可变资本,然后用预付不变资本加上预付可变资本得到预付总资本。最后,他利用剩余价值与预付总资本之比得到利润率。高峰对利润率的定义可以表示为:

考虑预付可变资本的存量利润率

物质生产部门中不直接从事生产的雇员的一部分,属于整体生产工人,也是生产劳动者。高峰把他们的薪金计入可变资本,是合理的。但是,选取50%作为比例值,存在着一定的随意性,有待进一步研究。谢克(A.Shaikh)和托纳克(E.Tonak)建立起了马克思主义指标与投入产出表指标的对应关系,对于剩余价值和可变资本等马克思主义指标进行了严格的度量。[11]谢克还强调,必须区分利润率的长期趋势和短期波动,因为它们有不同的决定因素和含义,古典经济学和马克思主义理论通常关注长期因素,要合理地检验这些理论,就必须区分“一般产能”利润率和观测到的利润率。[12]

自吉尔曼以来,大多数学者均采用当前成本测算资本存量。但在近年来的研究中,美国学者克莱曼对此做法提出了质疑,转而主张以历史成本来衡量固定资本存量。[13](P74-122)克莱曼认为,无论是按照公众的普遍看法,还是按照马克思的概念,利润率都是利润与资产的账面价值之比,其中账面价值是在购置资产时实际预付(投资)的货币(即资产的历史成本)减去折旧以及类似的费用。因此,他将利润率定义为年利润与以历史成本计价的年初固定资本存量之比,并用这一定义测算了美国企业部门在1929—2009年间的利润率。

克莱曼的利润率定义式的分母,是以历史成本计价的固定资产,等于“初始年份”的(以历史成本计价的)固定资产,加上在特定年份之前每年增加的(以历史成本计价的)固定资产净投资之和。克莱曼利用价格指数和MELT(劳动时间的货币表现)对它们进行调整。对于利润率的分子,克莱曼采用了多种指标。包括:(1)财产性收入,是新增总价值减去雇员报酬和以历史成本计价的固定资产折旧。(2)公司的净营业剩余,是财产性收入减去“生产和进口税减去补贴”。(3)税前利润,是净营业剩余减去“净利息和杂项付款”和“目前的转移支付”。(4)税后利润,是税前利润减去“公司所得税”。其中,财产性收入最接近马克思的剩余价值概念,利用财产性收入测算的利润率,可以表示为:

历史成本利润率(财产性收入)

通过比较美国公司部门的历史成本利润率(财产性收入)和积累率(净投资与历史成本固定资产之比),克莱曼发现自20世纪70年代以来,二者均呈现下降趋势,利润率的变动几乎总是比积累率的变动早一年或几年;计量分析结果显示,利润率的变动解释了(随后一年的)积累率变动的83%。

迪梅尼尔和列维则对克莱曼的定义提出质疑,本文下一节将详细探讨他们之间的争论。迪梅尼尔和列维分析了利润率影响资本积累和经济运行的两种主要机制[14](P21-39),一种是刺激积累意愿,另一种是为积累提供资金。并认为,合适的利润率定义,需要使其能够直接通过上述机制来影响资本积累。他们测算了五种利润率,如图4所示,自上而下的五条曲线依次为:(1)马克思意义上的利润率,分子是总收入减去劳动报酬,分母是以当前成本测算的固定资本存量。(2)扣除生产税的利润率,分子是总收入减去劳动报酬和生产税,分母是以当前成本测算的固定资本存量。(3)扣除全部税收的利润率,分子是总收入减去劳动报酬和全部税收,但仍然包括净利息支付,分母是以当前成本测算的固定资本存量。(4)扣除全部税收以及利息的利润率,分子是总收入减去劳动报酬、全部税收以及净利息支付,分母是企业净资产,即总资产减去债务。(5)企业自留利润率,分子是总收入减去劳动报酬、全部税收、净利息支付以及股息,分母是企业净资产。

图4 美国非金融类企业部门的五种利润率

资料来源:Dumenil,G.,and D.Levy.“The Crisis of the Early 21st Century:A Critical Review of Alternative Interpretations ”.Preliminary draft,2011,p 25,Figure 12.

自20世纪80年代初期以来,美国非金融类企业部门的前四种利润率均表现出一定程度的上升,而企业自留利润率则呈现出下降的趋势。在同一时期里,美国非金融类企业的资本积累率,即当前成本下的净投资与固定资本存量之比,是趋向下降的。迪梅尼尔和列维发现马克思意义上的利润率和资本积累率差别明显,前者比后者大约高5倍,而企业自留利润率和资本积累率则在量值和波动上紧密相关。从刺激积累意愿的视角,他们认为决定投资行为的是扣除全部税收以后的利润。从为积累提供资金的视角,他们发现自留利润与总税后利润之间的差距(即利息和股息之和)呈增大的态势,新自由主义的公司治理制度致使税后利润更多地成为股息,从而不利于投资。所以,他们认为企业自留利润率才是衡量资本积累的合适指标。*迪梅尼尔和列维的企业自留利润率与谢克的企业利润率不同,后者指的是利润率与利息率的差额,参见安瓦尔·谢克:《21世纪的第一次大萧条》,载《当代经济研究》,2014(1)。

关于利润率的分母:大多数学者以固定资本存量定义利润率的分母,这样做的理由在于,不变流动资本和可变资本的周转次数难以度量。吉尔曼试图用存货作为不变流动资本的代理指标,这种做法有其相对合理和便利之处,并为梅基和高峰等学者所沿用。在可变资本存量较小的经济体中,比如大多数工人都支取周薪,则只使用不变资本存量作为利润率的分母,不会对利润率带来很大的影响。但是,如果可变资本存量较大(比如大多数工人都按月支薪)而且变动显著时,这种影响就较为明显。正是基于这种考虑,高峰主张将可变资本存量纳入利润率的分母。

关于利润率的分子:迪梅尼尔和列维的企业自留利润率、吉尔曼的存量净利润率、梅基测算的利润率以及克莱曼的历史成本利润率,都试图度量资本家的实际收益。与他们不同,高峰、谢克和托纳克等学者则主张在利润率的分子中包含非生产性支出。本文下一节将对此做进一步考察。

三、对利润率分子和分母定义的进一步讨论

利润率定义差异的第二个维度,是在衡量资本存量时采用历史成本还是当前成本。对于以固定资产和折旧的当前成本(重置成本)来测算利润率的做法,克莱曼提出了四点批评:(1)当前成本比率不能准确地衡量企业和投资者的未来期望收益率,它不是企业和投资者试图去最大化的比率。当前成本“利润率”的测算,利用今天的价格计算当前的投资支出和未来的收益,但未来期望收益率的测算,则是利用今天的价格计算当前的投资支出,利用预期的未来价格计算未来收益。(2)当前成本“利润率”不能准确地衡量企业和投资者的实际收益率,即利润与初始投资量之比。(3)当前成本“利润率”与资本积累率没有明显的关系。(4)当前成本“利润率”似乎与股票市场收益率没有关系。克莱曼衡量了不同的利润率对标准普尔指数(S&P 500)记录的500家公司的市盈率的预测能力。他发现,以决定系数R2作为利润率预测能力的衡量标准,历史成本利润率的预测能力远远超过当前成本的预测能力。他认为这一结果表明,历史成本利润率更接近资本主义企业和投资者所关注的和通常所说的利润率。[15](P74-122)

迪梅尼尔和列维则认为克莱曼是在摆弄定义。[16](P37)他们指出,在一个价格呈上升趋势的世界里,历史成本数据将低估资本存量的价值;历史成本利润率不能反映在给定生产线上持续投资所能够预期的利润率,因为进行新投资所面临的价格水平,是给定年份里的普遍价格,而不是以往的价格。

克莱曼正确地指出了资本存量的历史成本和重置成本之间的差别。历史成本利润率反映了利润与资产的账面价值之本,也就是资本家的实际收益率,因此克莱曼对当前成本利润率的第二点批评是成立的,但另外三点批评却不够有说服力。首先,迪梅尼尔和列维的企业自留利润率也与资本积累率密切相关。其次,克莱曼仅仅拿历史成本利润率和当前成本利润率与股票市场收益率相比较,并没有对它们之间的相互关系进行分析,单凭数据上的相关关系,就否定当前成本利润率,肯定历史成本利润率,是不能令人信服的。再次,第一点批评也存在着问题,因为企业和投资者可以用当前成本利润率和对市场的预期来得到未来期望收益率。对于估算预期收益率而言,当前成本利润率显然是一个比历史成本利润率更好的指标。总而言之,采用历史成本来衡量资本存量,测度出了资本家的账面收益率,但它不能反映在给定生产线上持续投资所能够获得的利润率,因而不是一个反映资本积累的合适指标。

资本存量的指标有两种,一种是总资本存量,另一种是净资本存量,即总资本存量扣除折旧。在一个技术进步不断地促使固定资本贬值的世界里,以当前成本测算的、不考虑折旧的总资本存量数据会高估资本存量值。布伦纳采用净资本存量作为利润率的分母[17](P345-347),谢克对其提出批评,认为企业会选择资产的总存量指标,以评估这项资产在其整个生命周期中的利润率变动状况;实证数据显示,净资本存量的增速慢于总存量的增速,谢克认为这意味着采用净存量指标会低估不变资本存量的增多,进而高估利润率。[18]

事实上,企业意图评估的往往是资本存量在当前的盈利状况,这就需要采用净资本存量指标。即使企业尝试评估一项投资在其整个生命周期中的盈利状况,它们也可以分别评估净资本存量在当前的盈利,以及计提为折旧的资金所获得的盈利,比如将这部分资金再投资于固定资产或者金融资产等获得的收益。净资本存量,才是资本在当前价格下的重置成本。采用总资本存量会高估资本存量值,当总资本存量的增速大于净资本存量的增速时,这种高估会被加剧,也就是加剧了对利润率的低估。

利润率定义差异的第三个维度,即是否应该区分以及如何区分生产性劳动和非生产性劳动,实际上是应该如何定位非生产性支出(即监管费用和流通费用)。方案一是将其与生产性支出等同,即不区分生产性劳动和非生产性劳动,迪梅尼尔和列维在测算五种利润率指标时遵循这种方案;方案二是将其归入剩余价值,区分生产性劳动和非生产性劳动的学者通常采取此思路;方案三是将其归入不变资本,梅基是该做法的提出者。

斯威齐是方案二的代表人物,他认为,商人的各种开销和用于买入商品的货款,都带有资本的性质;商品的买入价与售出价之间的差额,不仅要提供货款所要求的平均利润,而且需要补偿各种费用支出以及这些支出的正常利润;这些整个地构成对剩余价值的一种扣除。[19](P304-305)吉尔曼也类似地认为,监管费用和销售成本都是剩余价值的组成部分。这种方案的直接依据,是马克思在《资本论》第2卷中的论述:

一般的规律是:一切只是由商品的形式转化而产生的流通费用,都不会把价值追加到商品上。这仅仅是实现价值或价值由一种形式转变为另一种形式所需的费用。投在这种费用上的资本(包括它所支配的劳动),属于资本主义生产上的非生产费用。这种费用必须从剩余产品中得到补偿,对整个资本家阶级来说,是剩余价值或剩余产品的一种扣除,就像对工人来说,购买生活资料所需的时间是损失掉的时间一样。[20](P167)

梅基对方案二提出批评,认为它误解了剩余价值的含义。[21](P57-68)他指出,非生产性劳动者也和生产性工人一样向资本家出售劳动力,他们的工资也是资本家的支出;剩余价值指的仅是为财产所有者阶级所占有的社会剩余劳动的价值,它由三个部分构成,即企业主收入、利息和租金。梅基认为,马克思将流通费用视为剩余价值或剩余产品的一种扣除,只是从资本家的视角而言,并不是立足于整体的资本主义生产过程。事实上,用于非生产性支出的资本,是社会总资本的一个必要的组成部分。他援引了马克思在《资本论》第3卷中的论述:

这些支出固然会形成追加资本,但不会生产任何剩余价值。它们必须从商品的价值中得到补偿;这些商品的一部分价值必须再转化为这种流通费用;但由此不会形成任何追加的剩余价值。就社会总资本来看,这事实上无非就是说,总资本的一部分是那些不加入价值增殖过程的次一级的活动所需要的,并且社会资本的这个部分必须为这些目的而不断地再生产出来。[22](P325)

梅基认为,马克思的这两段论述有矛盾之处。前者说流通费用不会把价值追加到商品上,而后者则说流通费用必须从商品的价值中得到补偿。按照前一段论述,非生产性支出的再生产就会成为问题。事实上,《资本论》第3卷也表露出了关于如何再生产非生产性支出的疑问:“商人作为单纯的流通当事人既不生产价值,也不生产剩余价值(因为他由自己的费用加到商品上的追加价值,不过是原先已有的价值的追加,尽管这里还有一个问题:他究竟怎样保持和保存他的不变资本的这个价值?)”[23](P326)。

梅基提出的方案三,解决了这一问题。他提出:一方面,非生产性支出虽然不生产新价值,但它们是对社会资本的一部分的消费,以这种方式被消费的价值,为了保持其持续再生产,必须进入生产出的商品的总价值;另一方面,不变资本和可变资本的区别,基于它们向商品中转化价值的不同方式,不变资本的特征方式是附加原本已存在的价值,因此,对待非生产性支出的合理方式,是将它们视作不变资本的组成部分。

方案一得到的利润率表达式,与方案三恰好一致。方案一将非生产性支出等同于生产性支出,也即是将其中用于劳动力的部分归入可变资本,将其他部分归入不变资本。方案三是将非生产性支出全部归入不变资本。利润率的分母是预付的不变资本和可变资本之和,因此两种方案得到的利润率分母是一致的,分子也都是不包括非生产性支出的剩余价值。然而,方案一的问题在于,它得到的可变资本和不变资本进而剩余价值率和资本有机构成,不严格符合马克思的概念,因此不利于对利润率进行解释。

四、总结

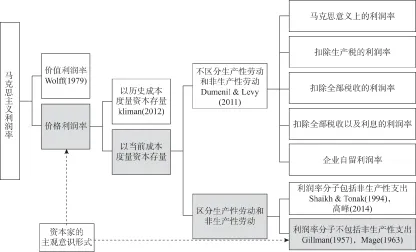

综上所述,本文讨论了围绕利润率定义的四个方面的争论,图5试图直观地表现这些争论。从图5中可以看出,这些论争涉及:第一,在利润率定义中,采纳价格利润率还是价值利润率;第二,在利润率分母的定义中,是以历史成本衡量资本存量,还是以当前成本衡量资本存量;第三,在利润率的定义中,是否和如何区分生产性劳动与非生产性劳动;第四,是否考虑资本家的主观意识形式对利润率定义的影响。

在图中,以阴影标识的图域代表笔者赞同的观点,具体而言,我们赞成以价格范畴定义利润率;赞成以当前成本度量资本存量;赞成区分生产性劳动和非生产性劳动,并主张将非生产性支出纳入利润率的分母;十分重要的是,资本家的主观意识形式是在定义利润率时需要考虑的重要因素,在图中,资本家的主观意识形式分别影响到对价值利润率和价格利润率的选择,以及对于生产性劳动和非生产性劳动问题的处理。

图5 马克思主义利润率的多种定义

注:图中的阴影区域表示笔者赞同的观点。

还需指出的是,现行的国民经济核算以西方主流经济学为基础,其中的许多指标在含义和范围上都与相应的马克思主义概念有所区别。直接利用这些指标来度量利润率,就不可避免地有其局限性。谢克和托纳克在前人研究的基础之上,结合投入产出表(I-O)与国民收入和产品账户(NIPA),给出了一个核算马克思主义指标的体系。[24]这一体系已为一些学者所认可和借鉴。我们认为,根据本文提出的利润率定义标准,参考该体系的核算方法,可以较为严格地衡量利润率,并为马克思主义对于利润率动态的理论解释奠定基础。

[1][14][16] Dumenil,G.,and D.Levy.“The Crisis of the Early 21st Century:A Critical Review of Alternative Interpretations ”.Preliminary draft,2011.

[2] 安瓦尔·谢克:《21世纪的第一次大萧条》,载《当代经济研究》,2014(1)。

[3][13][15] A.Kliman.TheFailureofCapitalistProduction.London:Pluto Press,2012.

[4] E.Bakir.“Capital Accumulation,Profitability,and Crisis:Neoliberalism in the United States”.ReviewofRadicalPoliticalEconomics,published online,2014-08-21.

[5][6][22][23] 马克思:《资本论》,第3卷,北京,人民出版社,2004。

[7] E.N.Wolff.“The Rate of Surplus Value,the Organic Composition,and the General Rate of Profit in the U.S.Economy,1947-1967”.TheAmericanEconomicReview,1979,69(3):329-341.

[8][21] J.M.Gillman.TheFallingRateofProfit.London:Dennis Dobson,1957.

[9] S.Mage.“The Law of the Falling Tendency of the Rate of Profit”.InMarxianTheoreticalSystemandRelevancetotheU.S.Economy.New York:Columbia University,1963.

[10] 高峰:《资本积累理论与现代资本主义》,2版,北京,社会科学文献出版社,2014。

[11][24] Shaikh,A.M.,and E.A.Tonak.MeasuringtheWealthofNations.New York:Cambridge University Press,1994.

[12][18] A.Shaikh.“Explaining the Global Economic Crisis”.HistoricalMaterialism,1999,5(1):105-108.

[17] R.Brenner.TheEconomicsofGlobalTurbulence.London & New York:Verso,2006.

[19] 斯威齐:《资本主义发展论》,北京,商务印书馆,2006。

[20] 马克思:《资本论》,第2卷,北京,人民出版社,2004。

(责任编辑 武京闽)

How to Define Profit Rate in Empirical Studies ——An Analysis Based on Modern Marxist Literatures

LI Ya-wei1,MENG Jie2

(1.School of Economics,Sichuan University,Chengdu,Sichuan 610064; 2.School of Social Sciences,Tsinghua University,Beijing 100084)

In modern Marxist literatures,there are different approaches to empirical measurement of profit rate,which generally spawns controversial debates.A review of such debates finds that the differences between empirical definitions of the rate of profit can be summed up from four dimensions as follows:(1) whether to measure value rate of profit or money rate of profit;(2) to calculate capital stock,use historical cost or current cost;(3) whether and how to distinguish between productive labor and unproductive labor;(4) whether or not correspond with capitalists’ subjective form of consciousness.Based on the above discussions,this paper gives a directional suggestion on how to empirically define the rate of profit.

rate of profit;Marx;Gillman;fixed capital;productive labor

李亚伟:经济学博士,四川大学经济学院讲师(四川 成都610064);孟捷:经济学博士,清华大学《资本论》与当代问题研究中心、清华大学社会科学学院经济学研究所教授(北京 100084)

* 曲阜师范大学刘刚副教授在本文最后成稿过程中提出了宝贵意见,特致谢忱!