货币流动性周期与物价波动:基于谱分析的实证研究

2015-12-26刘晓星方琳东南大学经济管理学院江苏南京211189

刘晓星,方琳(东南大学经济管理学院,江苏南京 211189)

货币流动性周期与物价波动:基于谱分析的实证研究

刘晓星,方琳

(东南大学经济管理学院,江苏南京211189)

[摘要]近年来,物价波动日益受到货币流动性周期变动的影响。通过应用单谱分析研究了中国货币流动性周期的主周期和次周期构成,采用“谷-谷”法的周期划分进一步分析了未来货币流动性的趋势;运用Granger因果检验和交叉谱分析发现两者存在明显的共变性,货币流动性变动领先于物价波动。一阶滞后时货币流动性周期对物价波动具有单项因果关系,二阶滞后时,因果关系转为双向相互影响;货币流动性周期与物价波动间表现出显著的一致性,对于长周期,货币流动性的增益要远大于物价波动的增加。

[关键字]货币流动性周期;物价波动;谱分析

[中国分类号]F224

一、引言

自20世纪70年代以来,世界范围内的系列经济金融危机事件大多与流动性波动有关,由于流动性过剩与流动性短缺的状态性变化存在周期性特征,往往在不同状态转换时点导致经济金融形势出现趋势性逆转,产生系统性的冲击效应,引发大范围的危机事件。2008年的次贷危机、2009年的欧洲主权债务危机以及2010年的美国主权债务危机都再一次证明了流动性周期变化对全球经济金融体系的深远影响。因此,世界各国政府和机构组织日益高度重视流动性问题的研究。

流动性一般包括货币流动性、融资流动性和资产流动性三个维度。其中货币流动性是一国金融系统的“血液”,是市场上流动性变动规律和波动情况的宏观体现,对国家经济正常运行、交易顺利进行起到了重要的载体媒介作用,对货币流动性周期的基本特征进行分析,可以深入了解过去流动性的波动路径,以便有效预测流动性变化的未来趋势。已有的理论分析认为,货币流动性周期与物价波动存在着密切联系,当货币流动性处于上升或波峰的周期时刻,表明这一时期市场上进行流通、用来交易的货币较多,物价趋于上涨。另一方面,上涨的物价反过来抑制了进一步消费,使得进行交易、流通的货币进一步减少,货币流动性进入下降的周期阶段。当货币流动性处于减少或波谷时刻,市场相应表现出交易低迷状态,物价也随之趋于下降,而下降的物价促进了消费,增加了流通的货币,反而推动了货币流动性上升。所以通常情况下,大部分人将货币流动性所处周期时刻与当时的物价水平同等看待,即货币流动性越旺盛,物价越高,货币流动性越弱,物价越低。然而现实中却出现了与上述理论研究结论背离的情况,例如1998年前后,受东南亚金融危机影响,市场上物价水平一直处于较低状态,但货币流动性却表现出十分旺盛的趋势;2008年上半年,由于受到全球金融危机冲击,市场上货币流动性已十分紧缺,但物价却仍然继续上涨,通货膨胀率居高不下。因此,对于货币流动性周期与物价波动间的关联不能按传统的观点一概而论。

谱分析方法作为研究周期理论的最优方法之一,它将变动的时间序列分解成正弦波和余弦波的组合,以发现周期波动的不同特性以及周期与周期间的相关关系,有助于从整个时间跨度,即周期层面发现影响物价波动的原因,进一步探究货币流动性周期与物价波动相互间的作用时刻、影响程度、领先或滞后关系,以便及时发现问题,制定和实施相应的政策措施实现物价稳定。

二、文献综述

货币流动性周期作为影响宏观经济和金融系统稳定的重要因素日益受到人们的高度重视,学术界目前对其还没有一个统一的明确定义和说明,关于流动性周期问题的研究文献尚不多见。国外的相关研究多是将流动性与商业周期、银行资产负债表联系起来[1-3],较少有专门就流动性周期进行细致深入的分析,即使提及流动性周期,也只是将其限制在某一特定情境或市场条件下,例如Thierry[4]的研究主要针对电子限价订单市场,他们把流动性周期定义为证券从报价到成交完成的市场时间频率。国内学者的相关研究主要集中在流动性周期与经济周期的关系问题研究,以及引起流动性周期变动的影响因素方面。卜永祥[5]较早对我国货币流动性周期变动及成因进行了全面分析,他总结了三种货币流动性的度量方法:存量比、增量比和增长率之差,并分别用其作为指标,发现我国货币流动性与经济周期波动呈现强关联,剔除市场冲击、利率等因素,认为实物经济总需求的扩张和收缩是导致流动性周期变动的主要原因。刘喜和[6]以银行和金融机构的信贷规模衡量美元流动性,证明了美元流动性周期变化与美国经济增长的周期特征具有高度相关性,美元流动性周期会促进世界经济增长和通货膨胀。万志宏[7]认为流动性周期是推动经济周期的重要因素,并且存在自身的周期规律,一个完整流动性周期分为流动性创造、流动性扩张、流动性过剩、流动性逆转和流动性紧缩五个阶段。

货币流动性与物价水平间的关联研究一直是金融学术领域的研究重点,经典的弗里德曼货币学派认为货币供应量是物价水平发生变动的根本原因,通货膨胀实质就是一种货币现象,该理论强调了货币和物价的同向关联动关系。目前就货币流动性与物价水平间关系问题,存在两种主要结论和观点。第一种结论证实了货币学派的思想,认为货币流动性过剩导致物价上涨。Ansgar[8]以全球名义货币量与全球GDP的比值作为全球流动性指标,对美国、欧洲、日本等十一个OECD主要成员国1970年至2008年的季度数据进行了分析,发现流动性确实是决定物价波动长期走势的关键因素,并且该结果具有很强的稳健性。Christian等[9]用M3作为货币流动性的代表指标对欧洲地区的通货膨胀进行预测,将超额流动性定义为真实货币量与基本货币需求的差额,如果用超额流动性作为估计方程,货币性指标对通货膨胀的预测是有效的,即货币流动性与物价间存在正相关关系。国内相关学者主要集中在中国2000年以来货币供应量增速较快,而物价却没有出现明显上升的“货币消失”问题上。虽然现实中确实存在“货币消失”现象,但范志勇等学者[10-12]仍然认为物价水平上涨的背后必然有货币流动性失衡的影响。范志勇认为之所以存在“货币消失”现象主要是由于货币供给存在滞后性,货币流动性过剩需要较长时间才能传导给物价;盛松成等人通过对1980年代以来我国市场数据的整理分析,指出货币流动性与物价间存在显著的正相关关系,并且货币流动性的变动要领先于物价变动三个月以上。他们同时认为“货币消失”现象与总供给对总需求的敏感性变化、要素自由流动障碍减少、进口增加、主要行业产能扩张以及资产市场吸收大量流动性有关。第二种结论认为货币流动性与物价间没有直接因果关系,流动性过剩并不会导致物价上升。罗忠洲[13]以20世纪80年代中后期的日本为研究对象,发现虽然这段时期内日本货币供应量高速增长,市场上流动性旺盛,但是物价水平却表现出一路下跌趋势,甚至出现零增长,主要原因是由于大幅升值的日元和资产价格与服务性价格联系中断两方面引起的。Christiane等[14]的研究则显示不同经济环境和流动性过剩的不同表现形式(M1,M3-M1,贷款)使得超额流动性对物价水平的动态影响不同。

从以往的文献可以看出,选择长时期的欧美国家数据对流动性和物价关系进行研究往往能得到肯定的结论,而当研究中国数据时就可能出现反面结论。中国处于经济体制的转型时期,特殊的社会背景是否确实阻断了货币流动性与物价间关系?此前学者们对其研究多是从某一时点的流动性和物价考虑,忽略了其变动的整体性。谱分析方法正是从波动的整个周期角度出发,考察序列与序列整体的变动关联性。如周潮[15]利用谱分析的方法研究了经济周期与金融周期全域的关联关系;张兵[16]利用交叉谱考察了日本内外需周期对整个经济周期的影响,他们的应用研究效果表明谱分析方法能够很好地弥补先前研究只注重时点而忽略整体的不足。本文就是从周期角度出发,采用谱分析的周期研究方法,从波动的整个过程来探究货币流动性周期的特征,并用交叉谱方法探究其与物价水平间的关联,无疑对研究货币流动性周期与物价波动间的相关关系具有重要的理论意义和应用价值。

三、基于单谱方法的货币流动性周期特征分析

谱分析理论最初起源于物理学,后被用作考察经济周期的方法引入经济领域,它将时间序列看作由多个规则的、不同频率的正弦波或余弦波叠加而成,并通过比较不同频率波的特性,发现时间序列的周期结构和主要波动特征。

(一)单谱分析方法简介

单谱分析是针对剔除趋势项和季节因素后的单个时间序列,根据谱估计得出的谱密度函数,确定序列的主要周期和基本波动特征。

以一个普通周期函数余弦函数Y1= Acos(2πλ0t +φ0)为例,其中|A|是振幅,λ0是频率,φ0是相位,周期为1。由于相位仅决定波的起始位置,而对波形没有影响,因此该余弦函数波的基本特性完全取决于振幅|A|和λ0频率λ0。

若要计算某一时间序列的谱,首先应判定该序列是否是平稳序列,即序列的均值和方差是否随时间的变化而变化。只有平稳的时间序列才可以进行谱分析,否则要通过差分等方法剔除趋势项和季节项。对于平稳序列,首先计算其自相关系数:

然后计算谱Si:

其中

(二)货币流动性周期的基本特征

货币流动性是市场资金流通的最直观反映,是经济周期波动的重要指标,对货币流动性周期的基本特征进行研究,有利于从整个时间域对过往货币流动性变动情况和未来变动趋势形成系统认识。货币供应量是货币流动性的代表性指标,作为国家货币政策的重要中介指标,能够较好地用来刻画货币流动性特征。本文选择M1/M2作为货币流动性的代表性指标[5],理由是:狭义货币供应量M1包含了流通中的现金和企事业单位活期存款,反映了企业和居民资金的松紧情况,流动性较强;广义货币供应量M2还包括了定期存款和储蓄,反映了社会资金总需求情况,流动性较弱。当M1/M2较大时,市场上货币流动性旺盛,反之,M1/M2较小时,货币流动性较差。因此,用M1/M2代表货币流动性,可以较为准确的反映市场上货币流动性的变化情况。

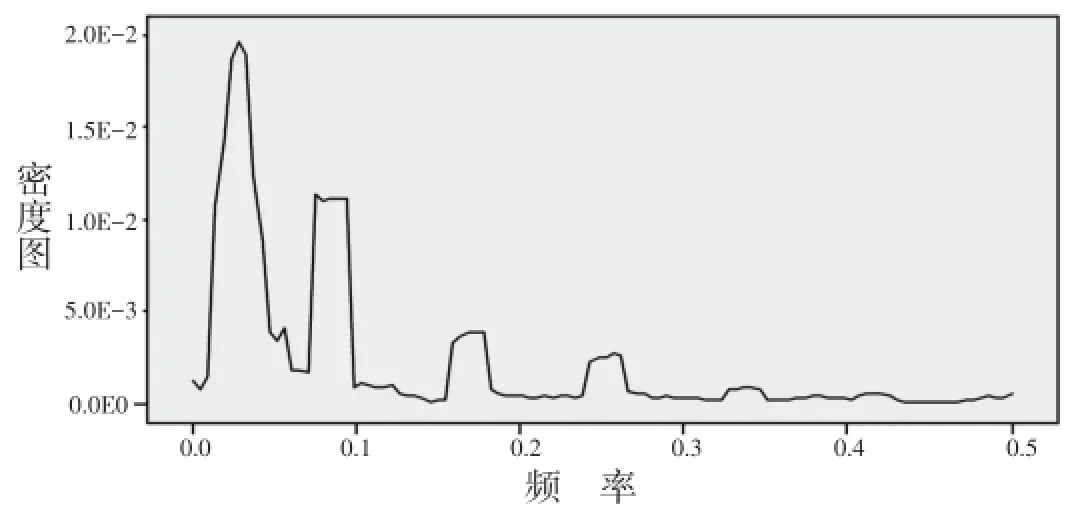

为了进一步探析货币流动性周期的基本特性,本文采用上述介绍的单谱分析方法,对中国1996年1月至2013年10月的M1/M2货币流动性比率指标进行统计研究。首先,谱分析的前提条件是时间序列的平稳性,因此用Eviews软件对货币流动性比率序列进行ADF单位根检验,得到p值显著小于0.05,说明在95%的置信水平,货币流动性比率序列是平稳的,可以进行谱分析。因此根据谱分析理论公式(1)和(2),利用SPSS对其周期特征进行单谱分析,得到谱密度函数如图1所示。

从图1的周期谱密度函数图可以看出,谱密度曲线在前小段密度值较大,而后迅速减小,最后平稳趋于0。最大谱密度值为0.019,所对应的频率为0.023365,周期为42.8个月,即3.57年,这说明我国货币流动性存在一个约为3.57年的主周期。在经济周期理论中,根据英国经济学家基钦的周期理论,经济中存在着2-4年的短期性周期波动,称之为“基钦周期”。

图1 货币流动性周期的谱密度函数图

因此可以说我国货币流动性的主周期属于“基钦周期”,货币市场整体流动性从过剩到减少,到不足,再到增加,这样一个完整轮回大约需要3.6年的时间。另外,在最大谱密度波峰右侧还存在着一个次最大谱密度波峰,其峰顶处最大谱密度值为0.0111,对应的频率为0.0794,周期为12.59个月,即1.05年,说明我国货币流动性还存在一个约为1.05年次周期,反映了货币流动性由于年份效应、政策出台、国际经济形势波动等外部因素引起的一些适应性波动,这些波动会形成一个约1年的短周期。因此,我国货币流动性周期主要由一个约为3.57年的主周期和1.05年的次周期组成。

(三)货币流动性周期的划分

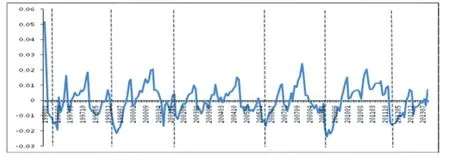

通过单谱分析,我们可以大体了解货币流动性周期的基本组成特征,根据上文已得到的结论,本文将对我国1996年1月至2013年10月的货币流动性周期进行划分,划分原则是尽量使得到的各个周期长度接近3.57年。由于货币流动性比率序列M1/M2存在明显的趋势特征,因此在划分周期前需要先对数据进行处理,以剔除趋势项的影响。利用Eviews对214个货币流动性比率数据进行卡尔曼滤波,而后分离出周期项序列,再采用“谷-谷”法对货币流动性周期进行划分,结果如图2所示。

图2 货币流动性周期划分

根据“谷-谷”法以及划分原则,即从一个波谷到下一个波谷为一个周期,最终得到了6个货币流动性周期,分别是1996年6月至1999年5月、1999年5月至2002年2月、2002年3月至2006年4月、2006年5月至2009年2月、2009年2月至2012年2月,以及2012年3月至今。周期跨度最小为2年9个月,最大为4年1个月,同时,流动性上升阶段历经时间大多长于流动性下降阶段历经时间。货币流动性周期的波动范围基本落在-0.02至0.02之间,而且各个波峰和波谷都接近0.02和-0.02。2012年3月起,我国市场货币流动性进入一个新的周期,表现出市场流动性指标逐步上升,在2013年10月指标值达到0.0724。虽然货币流动性持续增加,但和历史的0.02的波峰值仍有较大差距,因此,我们预测未来我国市场货币流动性仍然会继续增加。2012年至今货币流动性指标上升过程较缓慢,坡度较为平缓,预期本周期时间跨度较长。

四、基于交叉谱方法的货币流动性周期与物价波动关联分析

(一)交叉谱分析方法简介

交叉谱分析也称互谱分析,常用于研究两个或两个以上平稳时间序列在频率和周期波动上的相关关系,确定波与波之间的相关性程度,能更为准确地刻画序列周期间的结构关系。不同于单谱分析,交叉谱理论有三个十分重要的参数:一致性、相位和增益。一致性也称相干性,是经过标准化处理后的振幅乘积,反映了两个序列周期在频域上的相关性。其取值通常在[0,1]区间内,值越趋近1说明在该频率上越相关,反之,越接近0则说明越不相关;一般来说值大于0.6,则表明两序列存在明显的周期同步性。相位反映了两序列周期之间存在领先或滞后的时间差,其值为正则表明某一变量周期波动滞后于另一变量的周期波动,反之则说明该变量周期波动领先与其他变量。但由于相位谱得到的是角度间领先或滞后关系,因此需要通过一定变换将其转化为长度上的时间差。增益考察因变量对自变量的敏感程度,即自变量变动1%引起因变量周期变动的百分比。设两时间序列Xt和Yt,交叉协方差系数Cxy和Cyx如下

Xt和Yt交叉谱的实部R和I虚部分别为:

最后得到振幅A、相位P(角度)、时间差T、一致性Q如下:

(二)货币流动性周期与物价波动的Granger因果检验

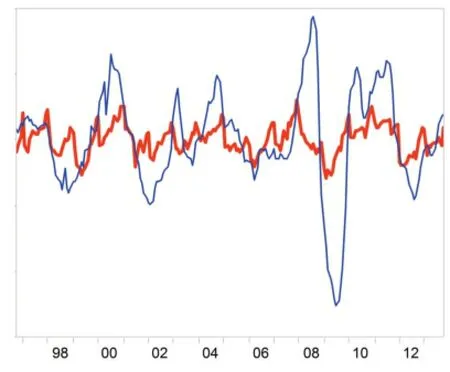

我们采用消费者价格指数(CPI)和工业品出厂价格指数(PPI)作为物价水平的代表指标,前者衡量居民感受到的物价波动状况,后者衡量企业面临的物价波动状况。生产者物价指数(PPI)亦称工业品出厂价格指数,是一个用来衡量制造商出厂价的平均变化的指数,市场敏感度非常高。如果生产物价指数比预期数值高时,表明有通货膨胀的风险。如果生产物价指数比预期数值低时,则表明有通货紧缩的风险。下面首先将通过平稳性检验的消费者物价指数和工业品出厂价格指数进行卡尔曼滤波剔除趋势项后得到周期项,然后与货币流动性比率周期项同时作图,如图3、图4所示,粗线为货币流动性指数,细线为CPI和PPI指数。图3图4表明,货币流动性周期与物价波动有着较显著的共变性,而且消费者价格指数和工业品出厂价格指数的波动幅度都要大于货币流动性的波动幅度。但是并不能明显分辨出他们之间的领先或滞后关系,也不能判断其相互间的共变性达到什么水平、相互影响程度是多少。因此需要采用更加细致的技术手段对其关联关系进行深入分析。

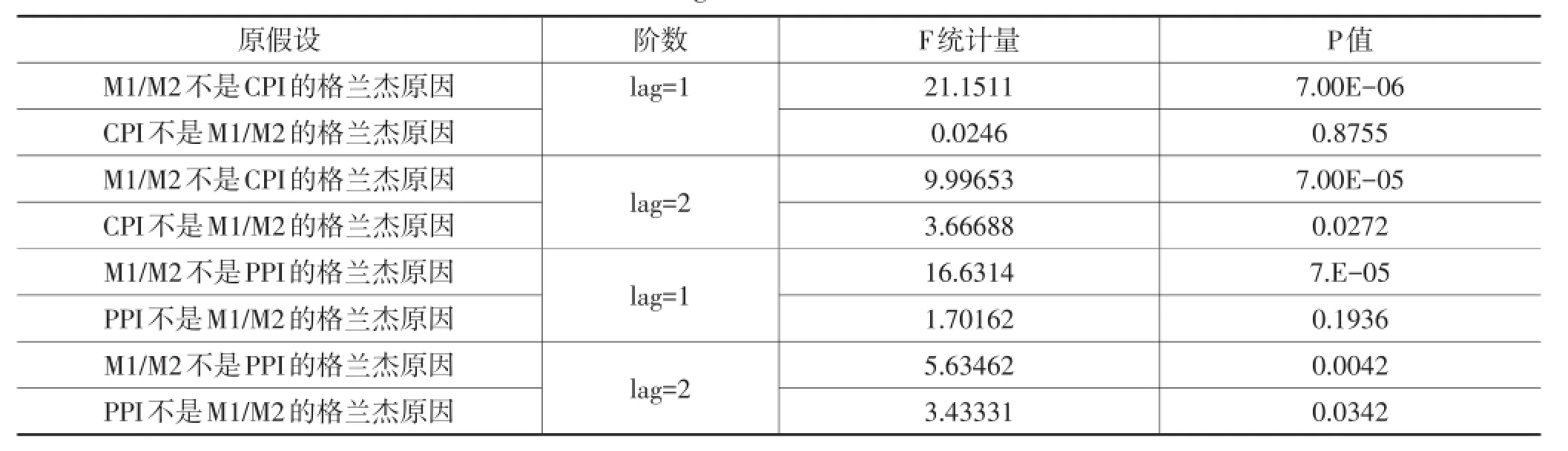

格兰杰因果关系检验考察两个序列在统计上是否具有因果关系,即可以检验货币流动性周期变动引起物价波动,或者物价波动引起货币流动性周期变动,或者相互影响,检验结果如表2所示。

图3 货币流动性与CPI指数波动周期图

图4 货币流动性与PPI指数波动周期图

表2 Granger因果关系检验结果

由表2可知,当滞后阶数是一阶时,货币流动性周期变动均是引起消费者价格指数和工业品出厂价格指数的格兰杰原因,但消费者价格指数和工业品出厂价格指数并不是引起货币流动性周期变动的格兰杰原因;当滞后阶数为二阶时,货币流动性周期和物价波动互为格兰杰原因。说明在短时间内(一个月以内),货币流动性变动就会影响到物价水平,使其表现出上涨或下跌;但是物价出现上涨或下跌后并不会立刻影响到市场上的货币流动性,需要通过一定时间(二个月以上)才会有所反应。以上结果从统计学角度证明了货币流动性周期与物价波动间确实存在关联关系,只是两者的主导地位不同。

(三)货币流动性周期与CPI的交叉谱分析

通过对周期项作图以及格兰杰因果关系检验,虽然从直观以及统计理论上证实了货币流动性周期和物价波动在整体上具有共变性,以及他们相互间的作用方向,但对其相互影响程度、领先或滞后关系,以及相互间周期同步的一致性达到何种水平并没有一个清晰的认识。因此,利用交叉谱分析方法,我们继续对货币流动性周期和物价波动间的关联关系进一步研究,M1/M2和CPI的交叉谱图如图5所示。

图5-1、5-2、5-3分别是交叉谱分析的相干谱、增益谱和相位谱。由图5-1可知,当频率在0.0747、0.0981、0.21以及0.322四点上,也即周期为1.11年、10.19个月、4.76个月和3.1个月时,货币流动性周期与CPI指数波动具有十分显著的相干性,表现为在这些周期分量上,货币流动性变动与消费者物价波动相互影响、相互作用的关联关系十分强烈,这也说明货币流动性和消费者物价水平每经历约3个月、5个月、10个月和1年的周期时都会出现明显的一致性,此时用传统的货币流动性判断CPI物价水平,或CPI物价水平判断货币流动性,都具有较高的准确性和可信性。

图5-2中虚线表示CPI波动对货币流动性周期变动的增益,实线表示货币流动性周期对CPI波动的增益。由图知,货币流动性的增益和消费者物价波动的增益基本呈相反关系,即货币流动性的增益越大,消费者物价波动的增益就越小,反之亦然。在1.11年、10.19个月、4.76个月和3.1个月这四个周期上,CPI波动对货币流动性的增益系数分别为0.621、0.784、0.227和1.742,表明消费者物价指数每波动1%,货币流动性就随之变动0.621%、0.784%、0.227%和1.742%;货币流动性对CPI波动的增益系数分别为1.753、1.882、1.002和0.133,表明货币流动性每波动1%,消费者物价指数就随之波动1.753%、1.882%、1.002%和0.133%。另外,当频率小于0.075时,货币流动性的增益要远大于CPI波动的增益,说明在较长的周期分量上(大于1年),货币流动性对消费者物价波动的影响程度远大于CPI波动对货币流动性的影响程度。

图5 交叉谱分析结果

图5-3反映了货币流动性周期与消费者物价波动间的先后关系。由图可知,大部分的相位点均落在了0之上,即为正值,这表明在通常情况下,CPI变动要滞后于货币流动性周期的变动,也就是说货币流动性的变动会导致消费者物价跟着变动,这与一阶的格兰杰因果关系检验结果也是相吻合的。在1.11年、10.19个月、4.76个月和3.1个月四个周期上,CPI波动对货币流动性周期滞后的相位弧度分别为0.934、0.611、1.273和1.958,转换成长度值后,表明货币流动性周期变动领先于消费者物价波动的时间差分别为59.4天、29.73天、28.93天和28.98天。除去较长的共振周期1.11年外,其余的短周期领先天数基本稳定在29天左右,说明一般情况下,货币流动性周期变动需要经过一个月影响到消费者物价水平,引起物价随之变动。

(四)货币流动性周期与PPI的交叉谱分析

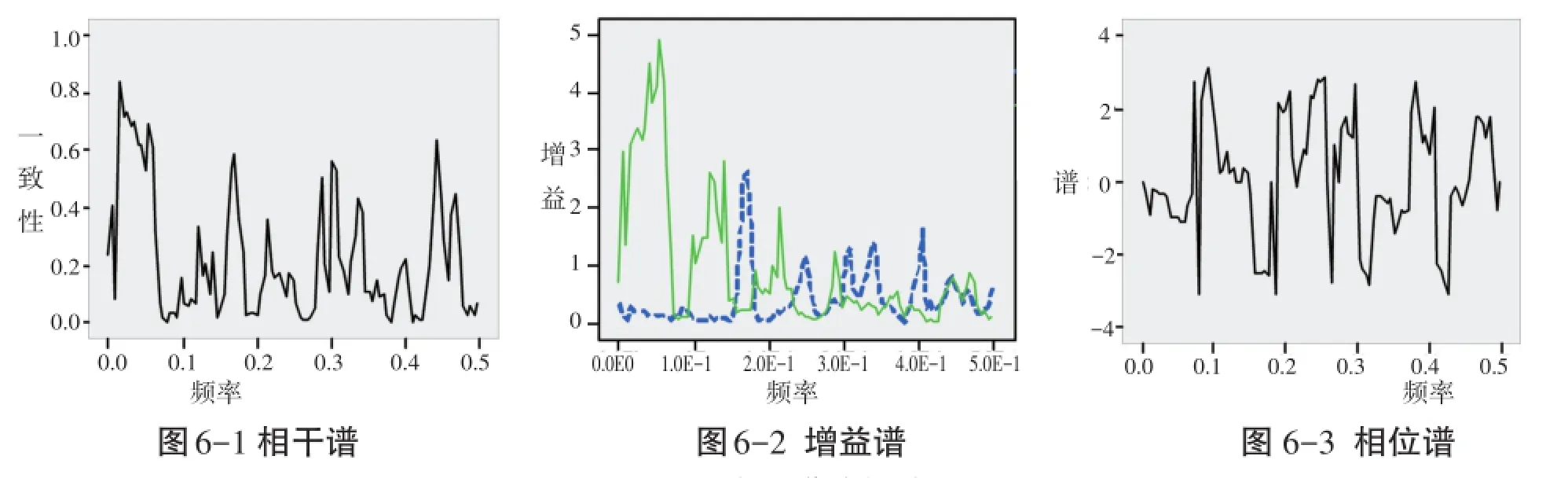

将货币流动性周期度量指标(M1/M2)与工业品出厂价格指数(PPI)进行交叉谱分析,以考察流动性周期变动与工业品出厂物价波动间的关联关系,结果如图6所示。

由6-1相干谱图可知,在频率为0.0195和0.0293上货币流动性周期和工业品出厂价格指数周期的变动一致性最高,分别达到0.839和0.735,说明每经过4.271年和2.848年,货币流动性和工业指数变动都会经历一次较明显的共变过程。值得注意的是,货币流动性周期与工业品出厂价格指数的共振周期要显著长于其与消费者价格指数的共振周期,这主要是由于消费者价格指数衡量了居民在市场上消费的价格,变动频繁,波动性大,而且容易受到外生因素的影响;而工业品出厂价格指数反映了企业出厂工业品的价格,较小的价格上涨被企业自身吸收,因此相对较为稳定,波动不如CPI剧烈,所以相干周期也短于消费者价格指数的相干周期。

图6-2的增益谱图反映了货币流动性周期与工业出厂指数相互间的增益同样具有“此消彼长”的关系,但总体上货币流动性周期对PPI指数的影响要大于PPI指数对货币流动性的影响,尤其在长周期分量上,最大增益值高达4.872,表明货币流动性周期每变动1%,工业品出厂价格指数将变动4.872%,且增益值一般大于1,说明货币流动性周期变动对工业品出厂价格指数波动具有“放大效应”,很可能由于货币流动性的失衡导致工业品出厂价格飙升的状况。PPI对货币流动性在周期为半年的分量上增益达到最大2.643,但其他时刻的增益一般小于1,说明PPI波动对货币流动性周期的影响小于自身变动,不具有放大波动的效应,对经济稳定较为有益。

由图6-3的相位谱可以看出,多数相位值落于0之上,说明货币流动性周期变动领先于工业品出厂价格指数变动,与格兰杰因果关系检验相一致。货币流动性周期与PPI的相位弧度转换为长度值后的平均值为47.1天,表明货币流动性周期的变动需要经过大约1.5个月的时间才会影响到工业品出厂价格,较之消费者价格指数变动滞后了半个月,反应不如CPI灵敏。

五、结论与政策建议

图6 交叉谱分析结果

货币流动性作为经济的先行指标,往往与物价波动间存在密切的联系,对未来经济走势具有十分重要的预警作用。本文首先利用单谱分析方法对货币流动性周期的基本特征进行分析,并划分了流动性周期;然后用交叉谱分析方法分析了货币流动性周期与物价波动间的关联关系,得到了以下结论:(1)我国货币流动性周期属于经济周期中的短周期,即“基钦周期”,由一个约3.57年的主周期和1.05年的次周期组成;(2)从1996年至今我国共经历了6个货币流动性周期,周期幅度和跨度尚处于历史周期振幅和长度均值范围内,预测未来我国市场的货币流动性仍会继续上升较长时间;(3)格兰杰因果关系表明,一阶滞后时货币流动性周期对物价波动具有单项因果关系,二阶滞后时,因果关系转为双向,货币流动性周期与物价波动相互影响;(4)货币流动性与CPI物价波动在1.11年、10.19个月、4.76个月和3.1个月四个周期分量上表现出显著的一致性,与PPI物价波动在4.271年和2.848年两个周期分量上一致性最明显,且不论是CPI还是PPI衡量的物价指数,对于长周期,货币流动性的增益要远大于物价波动的增加;(5)货币流动性变动领先于物价波动,分别领先CPI指数变动29天,领先PPI指数变动47天,最终导致物价随之变动。

中国目前正处于重要的经济转轨时期,面临诸多不确定性,如何在快速推动经济增长的同时保持物价稳定是政府十分关心的问题。通过对货币流动性周期及其与物价波动间的关系进行研究,本文证实了货币流动性周期变动对物价波动的关联影响,紧密跟踪货币流动性周期走势,在历史经验基础上合理预测未来变化趋势,在即将达到波峰或波谷前迅速采取抽离或注入流动性等政策措施,有利于减缓货币流动性周期过度波动造成的物价非理性变化;尤其当货币流动性处于某些特殊的周期分量,此时对经济就如同“双刃剑”,利用得好将使物价平稳过渡,经济高速发展,利用不好将导致货币流动性失衡,引起物价大幅波动。因此我们需要格外注意“共振”周期,通过及时调整利率、货币供应量、改变市场预期等方式,最大限度避免因流动性变化引致物价非理性波动,有效实现物价稳定的经济增长。

[参考文献]

[1]Saki Bigio. Liquidity Shocks and the Business Cycle[J].Central Reserve Bank of Peru Working Papers,2010(5).

[2]Shouyong Shi.Liquidity,Assets and Business Cycles[J].University of Toronto Department of Economics,Working Paper 459,2012(3).

[3]Nobuhiro Kiyotaki,John Moore. Liquidity,business cycles,and monetary policy[J].NBER WorkingPaper 17934,2012(3).

[4]Thierry Foucault,Ohad Kadan,Eugene Kandel.Liquidity Cycles and Make/Take Fees in Electronic Markets[J].The Journal of Finance,2013,Vol.68,No.1.

[5]卜永祥,我国货币流动性的周期变动及其成因[J].金融研究,1999(8).

[6]刘喜和.美元流动性周期及其溢出属性研究[J].金融理论与实践,2010,376(11).

[7]万志宏.流动性之谜:困扰与治理[M].厦门:厦门大学出版社,2012.

[8]Ansgar Belke,Ingo G Bordon , Torben W Hendricks. Monetary Policy,Global Liquidity and Commodity Price Dynamics[J].DIW Berlin Discus⁃sion Papers 971,2010(2).

[9]Christian Dreger , Jürgen Wolters. Money demand and the role of monetary indicators in forecasting euro area inflation[J].FIW Working Paper No.119,2013(4).

[10]范志勇.中国通货膨胀是工资成本推动型吗?——基于超额工资增长率的实证研究[J].经济研究,2008(8).

[11]盛松成,陶昌盛,雷宗怀.流动性过剩对我国一般物价水平的影响[J].上海金融,2008(3).

[12]李斌.从流动性过剩(不足)到结构性通胀(通缩)[J].金融研究,2010(4).

[13]罗忠洲.流动性、物价稳定与资产价格上涨——从理论模型看日本的经验教训[J].证券市场导报,2007(9).

[14]Christiane Baumeister. Eveline Durinck and Gert Peersman,Liquidity,Inflation and Asset Prices in a Time–Varying:Framework for the Euro Area[J].Centre for Finance and Credit Markets,Working Paper 08/06,2008(8).

[15]周潮,芦国荣.甘肃省金融周期与经济周期的交叉谱分析[J].甘肃金融,2013(6).

[16]张兵.日本经济周期波动影响因素的交叉谱分析[J].现代日本经济,2012(6).

[作者简介]刘晓星(1970-),男,湖南隆回人,博士,东南大学经济管理学院教授,博士生导师,研究方向:金融市场、金融工程与风险监管。

[基金项目]国家自然科学基金项目(70973028,71273048)、东南大学重大科学研究引导基金项目(SKYD20110006)、江苏省青蓝工程资助项目成果之一。

[收稿日期]2014-05-10

[文章编号]1671-511X(2015)02-0075-08

[文献标识码]A