环境规制、融资约束对企业研发投入的影响研究

2015-12-26水会莉韩庆兰杨洁辉

水会莉,韩庆兰,杨洁辉

(中南大学商学院,湖南长沙,410083)

环境规制、融资约束对企业研发投入的影响研究

水会莉,韩庆兰,杨洁辉

(中南大学商学院,湖南长沙,410083)

以中国制造业上市公司2011—2013年的数据为样本,研究环境规制与融资约束两个因素单独及共同对企业研发投入的影响后发现,基于污染治理的环境规制对重污染企业的研发投入存在挤出效应,而基于能耗管理的环境规制显著促进了清洁生产企业的研发投入;融资约束显著影响企业研发投入强度,重污染企业研发投入主要依赖内源融资,而清洁生产企业研发投入主要依赖债务融资;融资约束对清洁生产企业研发投入的影响弱于环境规制。

环境规制;融资约束;研发投入;内源融资;债务融资

一、引言

企业是产品价值的创造者,同时也是环境污染的主要制造者。已有研究表明,整个产品生命周期成本的80%甚至更多已被研发、设计阶段所锁定。[1]研发活动具有公共产品的属性,只有充分发挥政府政策的引导作用,鼓励企业加大绿色研发创新投入,才能有效控制产品全生命周期成本,保障社会经济的可持续发展。我国“十二五”规划纲要提出以节能减排为重点,加快构建资源节约、环境友好的生产方式和消费模式,实行生产者责任延伸制度,并提出企业是技术创新的主体。据国家统计局发布的年度数据显示,我国2013年度规模以上工业企业研发经费支出金额占主营业收入的比重为0.8%,而美国、德国和法国在2004年就已经分别达到了4.9%、4.5%和4.2%[2],由此可以看出,我国企业研发投入强度目前还处于较低的水平。当前,节能减排已成为我国各级政府的施政重点,研究融资约束、环境规制对企业研发投入的影响机理对企业加大研发投入强度,提高创新能力,完成国民经济规划所制定的节能减排目标,实现经济的可持续发展有着重要的理论及现实意义。

国外环境规制对企业研发投入影响的研究结果主要有两种观点:抑制论和促进论。抑制论观点[3−5]认为,来自政府环境规制的压力增加了企业的负担,在一定程度上挤占了研发投入资金,致使企业生产率下降。促进论观点[6]则从动态视角发现,政府环境规制压力能够刺激企业的技术创新,改善产品质量,实现多方共赢格局。多数文献[7−10]证实了环境规制能够激发企业研发投入,并促进生产率提高。国内有研究[11−12]显示环境规制对企业研发投入具有促进作用,也有研究发现,污染密集型行业的环境规制对研发支出存在显著的正向影响,清洁生产型行业的环境规制对研发支出具有显著负影响[13],我国环境规制对企业研发投入的促进效应主要存在于东部地区[14]。

融资约束方面,国外部分研究结果[15−16]显示融资约束对企业研发投入存在抑制效应,研发投入与财务杠杆间存在负相关关系,个别研究则发现,融资约束对研发投入不存在抑制效应[17],或抑制效应不显著[18]。国内学者研究显示,融资约束对企业研发投入存在抑制效应[19−21],这种效应在私营控股企业、高新技术企业表现更为明显[2]。研发投入资金主要来源于企业内部现金流和股票融资[21],融资约束企业持有现金对研发投入具有平滑效应[22]。

由上可以看出,国内的研究主要集中在环境规制、融资约束等因素单方面对企业研发的影响上,且研究结论存在较大差异。尚未有研究结合环境规制和融资约束两个因素考察其对企业研发的作用机理。另外,由于2011年及以前我国上市公司研发支出数据在年报的披露位置较为分散,相关研究中数据混用现象普遍,从而影响了研究结论的可靠性和可比性。2012年年报中开始适用的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》规定,上市公司“董事会报告”中应披露研发支出的同比变动情况及研发支出占当期营业收入的比重。此规定的出台,解决了上市公司研发支出数据搜集困难的局面。因此,本文试图从环境规制、融资约束视角,以我国制造业上市公司董事会报告中披露的研发投入数据为基础,结合国家统计局发布的环境规制相关数据,采用大样本和多变量进行更加深入的分析,以期揭示环境规制和融资约束对企业研发投入的影响全貌。我们的研究可以避免之前学者因为公司数据问题所带来的研究偏误,为政府制定政策提供决策依据。

二、理论分析与研究假说

(一) 环境规制与企业研发投入

“制度环境是一系列用来建立生产、交换与分配基础的基本的政治、社会和法律基础规则。”[23]根据组织合法性理论,企业取得合法性的过程同时也是证明其生存权利的过程。组织取得合法化并不仅仅是为了获得内部的一致性,赢得外部信任,更是为了获得企业成长所必需的相关资源。因此,企业面对组织获取合法性而产生的环境规制压力,为了向社会公众表明其经营的合法性,会根据相关法规的要求进行技术创新投入。

自上世纪80年代以来,我国政府先后颁布了《环境保护法》《节约能源法》《循环经济促进法》《清洁生产促进法》等相关法规,并制定了污染物排放标准等一系列制度。现行的法规明确规定,企业负有降低资源消耗,提高废物再利用及资源化水平的责任。法规的要求体现了国家调控企业增加研发投入、专注资源节约、实现源头控污的决心,同时也为企业的研发投入带来了压力。企业为了应对政府环境规制压力,就会注重环境政策导向的研发投入。企业面临的环境规制强度越大,其研发投入强度也越大。由此,本文提出研究假设1:企业受到的环境规制强度越大,研发投入强度越高。

(二) 融资约束与企业研发投入

企业的研发活动离不开资金的投入。根据融资次序理论,企业在融资时依据边际资本成本的高低,通常会优先选择内部融资,其次债务融资,最后是股权融资。[24]即使是发达国家,研发投入的资金也主要来自于企业内部现金流,内部财务资源往往是研发投入决策的主要决定因素。[14]已有研究显示[25],研发投入与企业现金流显著相关,研发投入强度高的公司比其他类型的公司有更低的负债水平。具体来说,研发投入资金来源更多依赖于内部资金主要体现在以下方面:①研发风险的客观存在使得研发投入的投资回报存在较大的不确定性,失败的投资不会带来企业价值的提升,即使成功,形成的多为一项无形资产,与有形资产相比,难以获得条件更为严格的外部融资。②研发活动通常预示企业战略发展方向,企业往往不愿向资金出借方披露具体信息,信息不对称更为严重,极易产生道德风险和逆向选择。③研发活动价值的难以估计在一定程度上加大了外部融资的难度。逐利动机的需要,使得当企业的内部财务资源不足以满足企业研发活动的需要时,较高的外部融资成本会抑制企业的研发投入。由此,本文提出研究假设2:企业受到的融资约束越大,研发投入强度越低。

三、研究设计

(一) 样本选择

本文以沪深两市A股制造业上市公司2011—2013年的年报数据为研究对象,并对原始数据进行了以下处理:①删除了净资产为负数的公司;②删除了相关变量缺失的公司,保留有连续三年观测值的公司,最终得到679家公司共2 037个样本观测值。研发投入强度数据系笔者通过巨潮资讯网发布的上市公司年报董事会报告部分披露的研发支出手工整理而得。2012年及2013年均披露研发支出的制造业上市公司共计620家,其中同时在2012年年报中披露研发支出上期数的公司共计460家;环境规制强度变量所用到的“地区国内生产总值”“地区能源消耗总量”等数据来源于国家统计局; 是否属于重污染行业根据环保部《上市公司环境信息披露指南》以及《上市公司环保核查行业分类管理名录》(环保函【2008】373号)确定取值;其他研究变量的数据来源于RESSET和WIND数据库,在回归分析时,本文对连续型变量在 1%与99%分位数上进行了 Winsorize 处理。

(二) 变量定义

1.被解释变量

本文的被解释变量为企业的研发投入。目前,企业研发经费投入数额以及研发投入强度是被广泛用以评价企业研发投入及创新能力的核心指标。[7,15,19]

2.解释变量

本文选择的反映环境规制的代理变量为能耗规制强度和是否重污染行业。根据我国环保部和证监会的规定,重污染行业负有强制披露污染物排放情况、环境管理、环境法规遵循情况等方面信息的责任,而能耗规制强度则代表来自不同地区政府能耗管理的压力。政府的节能减排政策在一定程度上会影响企业的绿色研发投入。当前,衡量环境规制强度的指标主要有:生产总值与能耗消费总量之比、治污费用与总产值之比、环境规制法规数目以及环境执法部门公务人员数量等,本文借鉴文献[11]选择地区生产总值与地区能耗消费总量之比作为上市公司所在地区的能耗规制强度,鉴于国家统计局发布的地区能耗总量和地区生产总值数据截至2011年,因此本文引入模型展开研究所用的能耗规制强度指标采用的是滞后两期数据。融资约束方面,由于企业研发投入的资金来源主要包括内源融资、债务融资和股权融资,已有研究中各代理变量的取值方法有多种,本文借鉴文献[20]选取留存收益变动额与总资产的比值衡量内源融资、长期负债的变动额与总资产的比值衡量债务融资、股本与资本公积之和的变动额与总资产的比值衡量股权融资。

3.控制变量

基于现有文献的研究结果,企业规模与研发投入强度显著正相关,资本密集度影响企业的外部融资能力,进而影响研发投入。[20−22,26]股权适度集中有利于企业研发创新投入的增加,盈利能力强的企业往往具有较高的研发投入强度,企业年龄会影响到研发决策。[21−22,27]因此,本文在模型中引入企业规模、公司年龄、营业收入增长率、股权集中度、投资机会、资本密集度、总资产收益率和每股收益等指标作为控制变量,并将年度和行业设为哑变量,以控制年度和行业的影响。各变量的定义和取值见表1。

表1 变量定义

(三) 研究模型

我们用如下多元回归模型检验企业研发投入强度的影响因素:

模型中,i、j、k分别为对应衡量环境规制、融资约束、控制变量的指标序号,最大取值为各指标代理变量的数量,其中i∈[1, 2], j∈[1, 3], k ∈[1, 8]。

四、实证分析

(一) 描述性统计

表2报告了全部样本公司各检测变量的描述性统计。表2的Panel A表明,在制造业上市公司中,研发投入强度均值为2%,61%为重污染企业,能耗规制强度的平均水平为123.39%,内源融资的均值为2.24%,债务融资的均值为0.92%,股权融资的均值为3.21%,这表明,我国环境规制压力较大,制造业上市公司的融资主要依赖自有资本融资。Panel B显示了是否披露研发投入的年度相关数据,括号里为样本中连续披露研发投入强度的上市公司研发投入强度相关数据。可以看出,制造业上市公司中,披露研发投入强度信息的上市公司数量在逐年上升,研发投入强度的平均水平也在逐年上升,但仍不足3%,表明近年来研发投入逐渐得到制造业上市公司的重视,但整体研发投入水平还处在较低的水平。

表2 变量的描述性统计

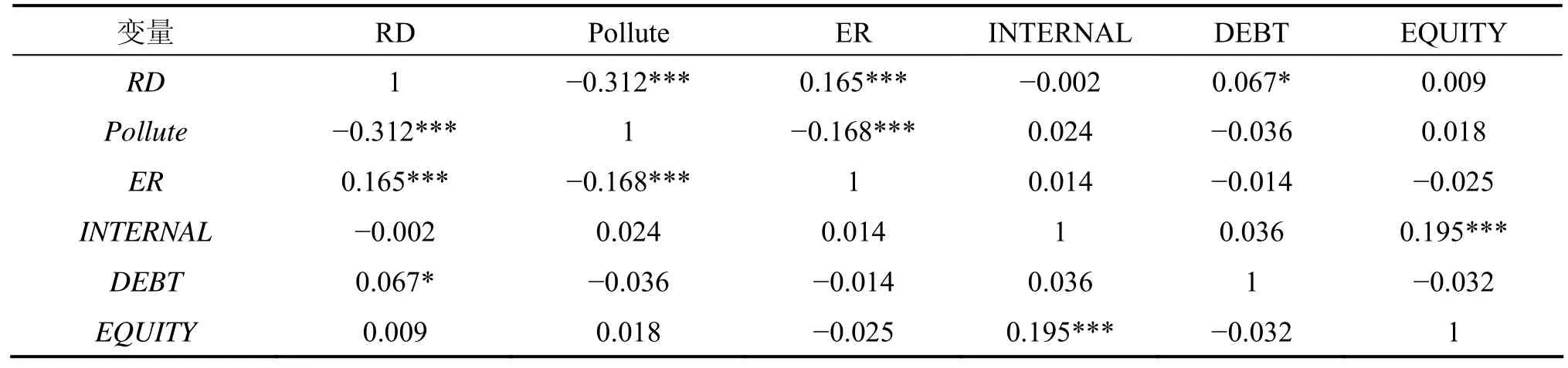

表3列示了连续披露研发投入强度的制造业上市公司样本,研发投入强度与检测变量之间的相关系数矩阵。

环境规制方面,表3表明,是否重污染企业(Pollute)与研发投入强度(RD)显著负相关,能耗规制强度(ER)与研发投入强度显著正相关,债务融资(DEBT)与研发投入强度显著正相关,内源融资(INTERNAL)、股权融资(EQUITY)与研发投入强度不存在显著相关关系。这表明来自重污染企业的治污压力对企业的研发投入存在挤出效应,而政府环保部门的能耗规制则对企业研发投入强度存在积极影响。融资约束方面,表3显示,债务融资能力对企业研发投入强度有重要影响,债务融资能力越强,企业的融资约束越小,研发投入强度越高;内源融资与股权融资与企业研发投入强度的相关关系不显著。

表3 相关系数矩阵

综上,除是否重污染企业、内源融资和股权融资因素外,其他相关性分析初步支持了本文的研究假设。

(二) 多变量分析

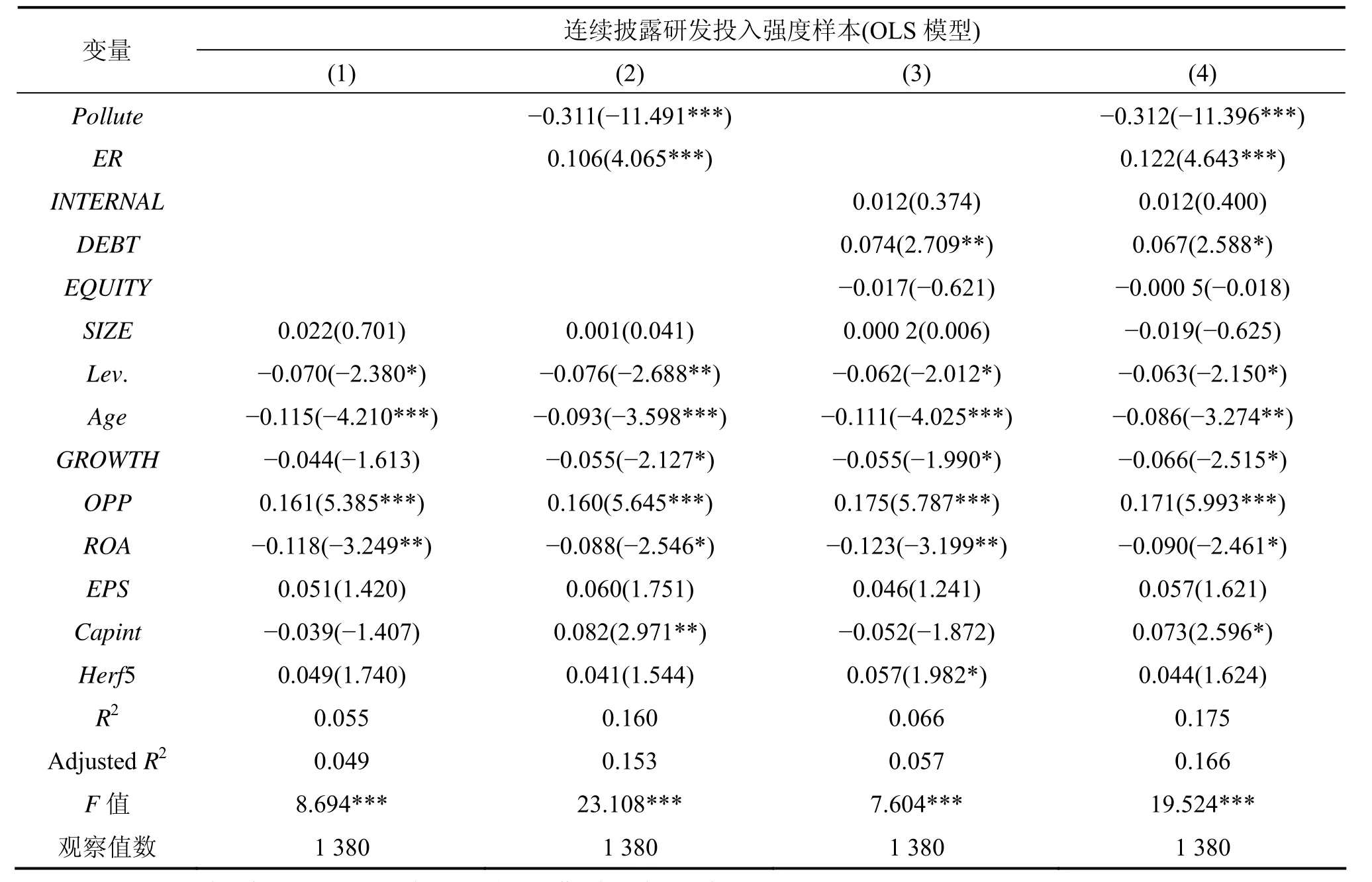

为了进一步检验研究假设,考察在其他条件不变的情况下环境规制、融资约束对企业研发投入的影响,我们按照前面的研究模型对连续披露研发投入强度的制造业上市公司样本进行了多变量分析,检验结果见表4。

表4 多变量回归分析

我们采用了最小二乘回归OLS模型,以检验变量是否影响企业研发投入强度。模型1只考虑了反映企业特征、公司治理等控制变量的回归结果,从中可见,资产负债率、公司年龄与研发投入强度显著负相关,投资机会与研发投入强度显著正相关。与已有的研究结果有所不同的是反映企业盈利能力的总资产收益率与研发投入强度显著负相关,每股收益、规模、成长性、资本密集度和股权集中度与研发投入强度的相关关系不显著。这说明财务风险、公司年龄和投资机会是影响研发投入强度的重要因素,财务风险高的企业会减少企业的研发投入强度,年轻的企业更有动力进行研发投入。模型2和模型3是在模型1的基础上分别引入环境规制变量和融资约束变量,从结果中可以发现,在控制了影响企业研发投入强度的公司特征、治理状况等控制变量之后,反映环境规制的代理变量是否重污染企业与研发投入强度显著负相关,而能耗规制强度则与研发投入强度显著正相关。反映融资约束的代理变量债务融资能力与企业研发投入强度显著正相关,而内源融资和股权融资与研发投入强度的相关关系不显著。这说明国家对重污染企业的环境规制增加了企业的成本,对企业的研发投入存在挤出效应;企业的研发投入主要受债务融资能力的影响,债务融资能力越强对应的融资约束越小,企业的研发投入强度越高。模型4则是在模型1的基础上综合考虑环境规制和融资约束对企业研发投入强度的影响,结果显示,环境规制和债务融资约束显著影响企业研发投入强度,环境规制对企业研发投入的影响在一定程度上弱化了融资约束对企业研发投入的影响。除是否重污染企业外,假设1和假设2均得到了支持。

(三) 分组检验的回归结果

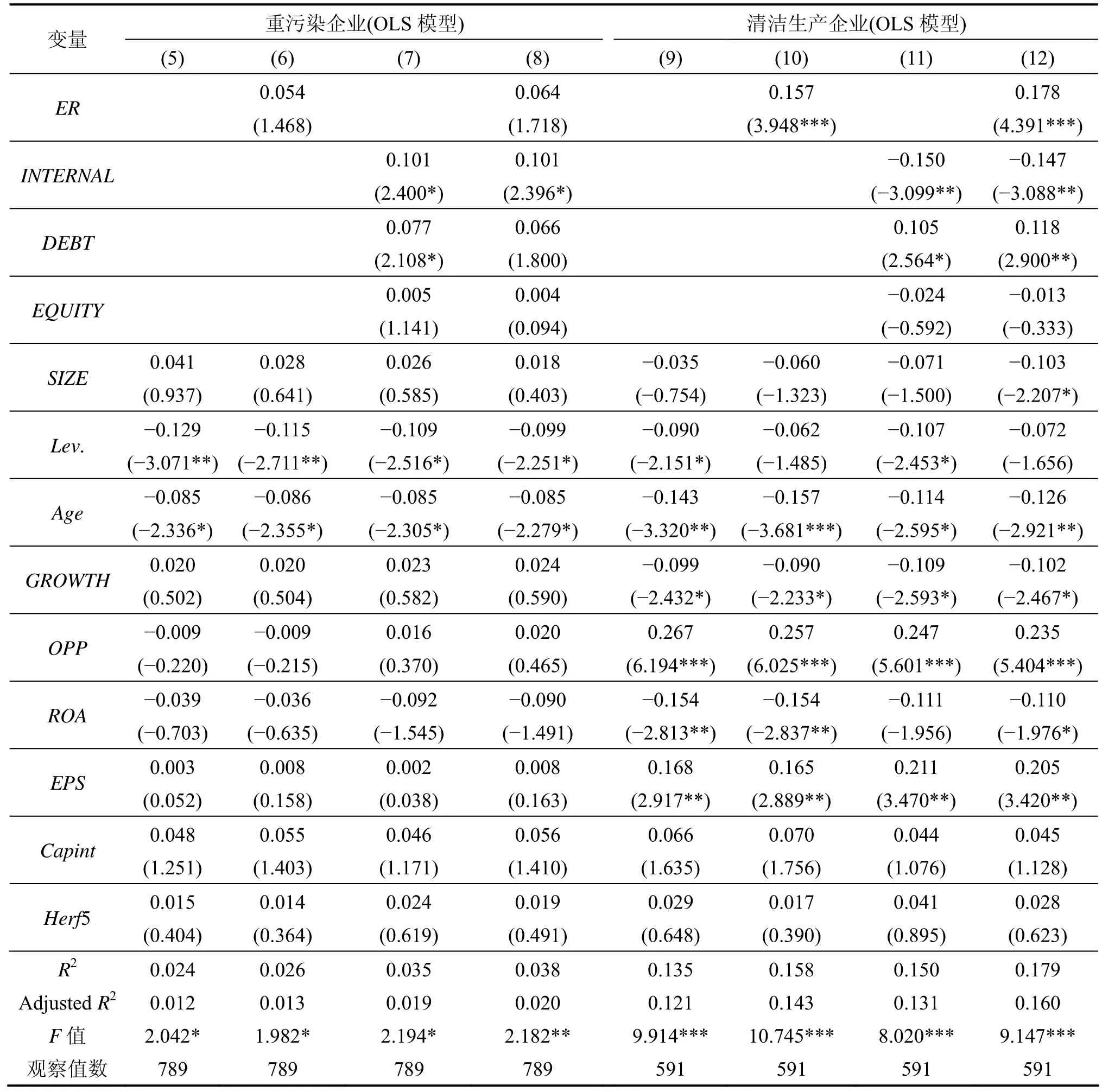

当前中国经济正处于转型期,重污染企业与清洁生产企业在能耗规制与研发投入强度方面存在明显差异,因此有必要检验环境规制和融资约束对污染企业和清洁生产企业研发投入的影响。我们按照前面的研究模型对连续披露研发投入强度的样本按照是否重污染企业分为重污染企业和清洁生产企业两组,并进行了多变量分析,检验结果见表5。

表5 分组检验的多变量回归分析结果

模型5和模型9均只考虑了控制变量,结果表明,对于重污染企业,资产负债率、公司年龄是研发投入强度的减函数,其他变量均不显著。而对于清洁生产企业,资产负债率、公司年龄、营业收入增长率和总资产收益率是研发投入强度的减函数,投资机会、每股收益与研发投入强度显著正相关。这表明财务风险对研发投入存在抑制作用,盈利能力对清洁生产企业的研发投入更为敏感。模型6、模型7和模型10、模型11则分别在模型5和模型9的基础上依次引入能耗规制和融资约束变量,结果显示:在控制了相关控制变量的基础上,对于重污染企业,能耗规制强度与研发投入不存在显著相关关系,内源融资和债务融资与研发投入强度显著正相关,股权融资与研发投入强度相关关系不显著。而对于清洁生产企业而言,能耗规制强度与研发投入显著正相关,内源融资和债务融资与研发投入强度存在显著相关关系,而股权融资与研发投入强度相关关系不显著。这说明重污染企业的研发投入更多依赖于资金问题的解决,其面临的治污压力弱化了能耗规制对其研发的影响。而清洁生产企业研发投入则受政府环境规制与融资的双重影响,清洁生产企业的研发投入主要依赖于债务融资。模型8和模型12则在模型5和模型9的基础上同时考虑环境规制和融资约束因素,结果表明,对于重污染企业,研发投入主要依赖于内源融资,对能耗规制强度不敏感。对于清洁生产企业,研发投入主要受政府能耗规制强度的影响,研发投入的资金来源主要依赖债务融资,政府能耗规制压力对研发投入的影响大于融资约束的影响。

(四) 稳健性检验

为了进一步考察环境规制、融资约束对我国企业研发投入的影响,并保证回归结果的稳健性,本研究对样本公司中高技术企业的数据进一步做了检验,高技术企业根据中国国家统计局2013年发布的高技术产业(制造业)分类(2013)(国统字【2013】55号)确定取值。回归结论不变,除“是否重污染企业外”,检验结果支持本文的研究假设,说明本研究的结论具有一定的稳健性。

五、结论与启示

根据上述分析,本文得出如下结论:第一,能耗规制强度对企业研发投入存在促进作用,而重污染企业面临的治污压力对企业研发投入存在挤出效应。表明来自政府环保部门能耗管理政策的压力,能够有效解释企业的研发投入强度;而是否重污染企业与研发投入之间的负相关关系,则体现了现行制度背景下,来自政府治理环境污染相关政策的压力使得企业为避免政治成本而发生的污染治理费用在一定程度上挤占了研发投入资金,削减了研发投入强度。第二,重污染企业的研发投入主要依赖内源融资,而清洁生产企业主要依赖债务融资,股权融资对企业研发投入强度的影响不显著。第三,环境规制对清洁生产企业研发投入带来的影响大于融资对研发投入的约束,对于重污染企业,政府治污政策对企业研发投入的影响高于能耗管理的政策压力。总体上,环境规制和融资约束是影响我国制造业研发投入的重要因素,资源环境等问题的改善与解决、“创新驱动战略”的实现都离不开政府政策的合理引导,我国现行的研发政策有待进一步完善。

[1] 韩庆兰, 水会莉.产品生命周期成本理论应用研究综述[J].财务与金融, 2012(3): 33−38.

[2] 解维敏, 方红星.金融发展、融资约束与企业研发投入[J].金融研究, 2011(5): 171−183.

[3] Gray W B.The cost of regulation: OSHA, EPA and the productivity slowdown [J].The American Economic Review, 1987, 77(5): 998−1006.

[4] Cole M, Elliott R.Determining the trade-environment composition effect: The role of capital, labor and environmental regulations [J].Journal of Environmental Economics and Management, 2003, 46(3): 363−383.

[5] Levinson A, Taylor M.Unmasking the pollution haven effect [J].International Economic Review, 2008, 49(1): 223−254.

[6] Porter M, Van der Linde.Toward a new conception of the environment competitiveness relationship [J].Journal of Economic Perspective, 1995(4): 97−118.

[7] Yang C H, Tseng Y H, Chen C P.Environmental regulations, induced R & D, and productivity: evidence from Taiwan manufacturing industries [J].Resource and Energy Economics, 2012, 34(4): 514−532.

[8] Jaffe A B, Palmer K.Environmental regulation and innovation: A panel data study [J].Review of Economics and Statistics, 1997(9): 610−619.

[9] Brunneimer S, Cohen M.Determinants of environmental innovation in US manufacturing industries [J].Journal of Environmental Economics and Management, 2003(5): 278−293.

[10] Lanoie P, Johnstone N, et al.Environmental policy, innovation and performance: New insights on the porter hypothesis [J].Journal of Managements and Economic Strategy, 2011(3): 803−842.

[11] 李勃昕, 韩先锋, 宋文飞.环境规制是否影响了中国工业R &D创新效率[J].科学学研究, 2013, 31(7): 1032−1039.

[12] 蒋为, 环境规制是否影响了中国制造业企业研发创新?——基于微观数据的实证研究[J].财经研究, 2015, 41(2): 76−87.

[13] 柳剑平, 郑光凤.环境规制、研发支出与全要素生产率——基于中国大中型工业企业的面板模型[J].财经科学, 2013(11): 90−98.

[14] 童伟伟, 张健民.环境规制能促进技术创新吗——基于中国制造业企业数据的再检验[J].财经科学, 2012(11): 66−74.

[15] Himmelberg C P, Petersen B C.R & D and internal finance: A panel study of small firms in high-tech industries [J].The Review of Economics and Statistics, 1994, 76(1): 38−51.

[16] Brown J R, Fazzari S M, Petersen B C.Financing innovation and growth: Cash flow, external equity and the 1990s R & D boom [J].Journal of Finance, 2009, 64(1): 151−185.

[17] Harris M, Rogers M, Siouclis A.Modelling firm innovation using panel probit estimators [J].Applied Economic Letters, 2003, 10(11): 683−686.

[18] Canto J G D, Gonza’lez I S.A resource-based analysis of the factors determining a firm’s R&D activities [J].Research Policy, 1999, 28: 891−905.

[19] 康志勇.融资约束、政府支持与中国本土企业研发投入[J].南开管理评论, 2013, 16(5): 61−70.

[20] 顾群, 翟淑萍.融资约束、研发投资与资金来源——基于研发投资异质性的视角[J].科学学与科学技术管理, 2014, 35(3): 15−21.

[21] 卢馨, 郑阳飞, 李建明.融资约束对企业R & D投资的影响研究[J].会计研究, 2013(5): 51−58.

[22] 杨兴全, 曾义.现金持有能够平常企业的研发投入吗?——基于融资约束与金融发展视角的实证研究[J].科研管理, 2014, 35(7): 107−115.

[23] 道格拉斯.C.诺斯.经济史中的结构与变迁[M].陈郁, 罗华平译.上海: 上海人民出版社, 1994: 270−271.

[24] Myers S C, Majluf N S.Corporate financing and investment decisions when firms have information that investors do not [J].Journal of Financial Economics, 1984, 13(2): 187−221.

[25] Hall B H.The financing of research and development [J].Oxford Review of Economic Policy, 2002, 18(1): 35−51.

[26] Shefer D, Frankel A.R & D, firm size and innovation: An empirical analysis [J].Technovation, 2005, 25: 25−32.

[27] Xu B, Magnan M L, André P E.The stock market valuation of R& D information in biotech firms [J].Contemporary Accounting Research, 2007, 24(4): 1291−318.

On the influence of environmental regulation and financing constraints on R & D investment of a firm

SHUI Huili, HAN Qinglan, YANG Jiehui

(School of Business, Central South University, Changsha 410083, China)

Based on the data from 2011 to 2013 of Chinese manufacturing firms, the present essay systematically examines either the separate effect or the joint influence of environmental regulation and financing constraints on the R & D investment of Chinese local firms.Through the theoretical model, the study finds that that environmental regulation is an important factor in the impact of R & D investment, that pollution brings “crowding-out” effect, and that those environmentally sensitive industries tend to have lower level of R & D intensity.We also find that financing constraints can affect R & D investment, that the R & D investment of environmentally sensitive industries is mainly dependent on internal financing, that the clean production firms rely mainly on debt, and that the impact of environmental regulation on R & D investment of clean production firms is more significant than financing constraints.

environmental regulation; financing constraints; R & D investment; endogenous financing; debt financing

F276.6

A

1672-3104(2015)06−0078−08

[编辑: 苏慧]

2015−07−20;

2015−10−21

国家自然科学基金资助项目“基于产品生命周期成本理论的知识库构建及应用研究”(71172101);湖南省教育厅资助项目“企业产品生命周期成本控制价值驱动机制研究”(13C473)

水会莉(1979−),女,河南宜阳人,中南大学商学院博士研究生,主要研究方向:现代企业成本管理;韩庆兰(1954−),女,河北石家庄人,中南大学商学院教授,博士生导师,主要研究方向:管理信息系统与决策支持技术;杨洁辉(1981−),女,河南南阳人,中南大学商学院讲师,博士研究生,主要研究方向:创新管理