澳大利亚金融消费者保护体系及其借鉴

2015-12-26张韶华

张韶华

(中国人民银行金融消费权益保护局,上海 200120)

澳大利亚是最早依据“双峰理论”进行金融监管体系改革的国家,特别重视金融消费者保护。本文详细介绍了澳大利亚金融消费者保护机构、金融消费纠纷受理处理方式以及金融消费者教育情况,指出其相关经验对我国的借鉴意义。

一、金融消费者保护机构与执法依据

受1995年迈克尔·泰勒(Michael Taylor)“双峰理论”(Twin Peaks)的影响,澳大利亚2001年颁布了《证券与投资者委员会法》(Australian Securities and Investments Commission Act),将1991年设立的澳大利亚证监会(Australian Securities Commission,ASC)更名为证券与投资委员会(Australian Securities and Investments Commission,ASIC),负责金融服务和市场微观审慎监管,保护金融消费者。此外,另设审慎监管局(Australian Prudential Regulation Authority, APRA)负责金融体系稳定与安全,促进金融体系竞争。

ASIC监管对象十分广泛,覆盖全部银行业机构、保险业机构、证券金融衍生品机构、养老金机构、外汇机构、破产清算机构、支付清算机构、金融报告与审计机构以及金融产品信息咨询服务机构。据统计,2013—2014年,有168家许可存款机构、5837家持牌放贷机构、29798家信贷代理机构(Authorised Credit Representatives)、97家一般保险公司、28家寿险机构、12个友好放贷协会、636个非现金支付便利提供者、12家信托机构、3391家个人咨询机构、1454家一般咨询机构、25家投资银行、250家对冲基金、61家零售场外衍生品提供者、7家信贷评级机构、29家批发电子衍生交易商、1万亿澳元规模以上基金、165家养老基金信托机构、485家责任实体、3673家登记投资集合计划、614家外国金融服务提供者、718家保管服务提供者接受ASIC监管。

ASIC的主要执法依据有:2011年《商业名称登记法》、2009年《国家消费信贷法》、2008年《第一家庭存款账户法》、2003年《审慎监管及产品标准法》、2001年《证券与投资委员会法》、2001年《公司法》、1997年《退休金账户法》、1995年《人寿保险法》、1993年《养老金监管法》、1984年《保险合同法》、1993年《养老金法(投诉解决)》、1959年《银行业法》等。

2009年颁布的《国家消费信贷法》(National Consumer Credit Protection Act)是ASIC的主要执法依据之一。该法改变了1992年以来各州和领地立法分散化的特点,统一了消费信贷立法。对信贷许可、负责任的借贷行为、信贷登记制度等问题做出了详细规定。ASIC负责调查金融服务和产品方面的不当行为,负责消费信贷领域犯罪行为、民事处罚、行政处罚的法律执行。

表1:ASIC强制信息收集权的相关法律依据

普通消费者保护由竞争与消费者委员会(Australian Competition and Consumer Commission, ACCC)负责。该机构执法依据是2011年1月1日颁布的《消费者法》(Australian Consumer Law),该法于2012年12月3日生效。此次修改新纳入了消费信贷活动。

(一)ASIC的基本职责

1.维持金融体系运转,为提升金融体系以及金融业形象提供服务。

2.增强金融体系中投资者和消费者信心,加强信息披露。

3.依照法律有效履职,设立最低程序要求。

4.有效、迅速地接受、处理、储存所获信息。

5.在可行前提下,使公众获得金融机构、其他机构相关信息。

6.采取一切可能的、必要的措施和手段,贯彻执行法律。

ASIC认为,提高投资者和金融消费者的信任和信心,建立公正、有序和透明的市场,保障有效的和可获得的登记是当前最重要的三项任务。其履职面临五项挑战:一是在以市场为基础的体系与保护投资者和金融消费者之间取得平衡;二是数字金融对传统金融服务模式的瓦解;三是养老金发展以及金融体系的结构性转变;四是金融创新驱动带来的产品、市场和科技复杂度;五是全球一体化以及金融体系的融合和竞争。

(二)ASIC的内部机构设置

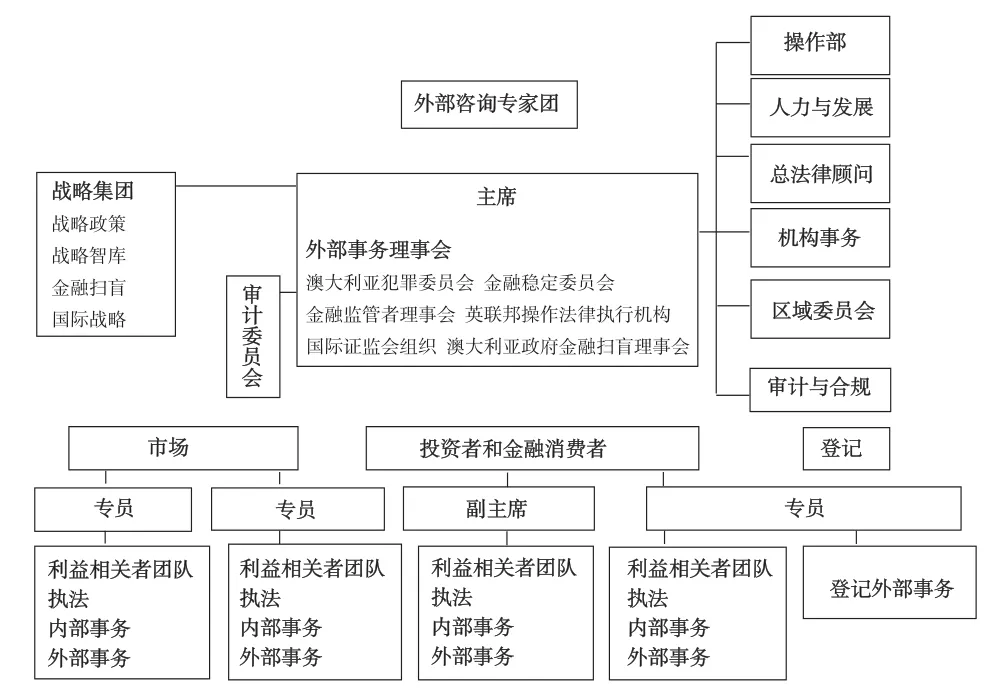

ASIC现任主席是格雷格·迈德克莱夫特(Greg Medcraft),2011年5月由财政部任命,任期5年。目前ASIC大约有员工1844人,各部门设置情况见图1。

ASIC设有外部咨询专家团(External Advisory Panel),成员不代表其所在机构,自由发表意见,协助ASIC充分了解金融体系、市场发展和系统风险。

图1:澳大利亚证券与投资委员会(ASIC)组织结构图(截至2014年9月)

ASIC外部事务理事会(External Boards)主要有澳大利亚犯罪委员会、金融稳定委员会、金融监管者理事会、英联邦操作法律执行机构、国际证监会组织、澳大利亚政府金融扫盲理事会。其中,金融扫盲理事会(Financial Literacy Board)负责提高金融教育水平,13个理事包括ASIC主席、副主席以及金融机构代表,现任理事会主席是来自IPAC证券的克利瑟罗(Paul Clitheroe)。

操作部(Operations)、战略集团(Strategy Group)、人力与发展(People and Developmetn)、总法律顾问(Chief Office)、机构事务(Corporate Affairs)、区域委员会(Regional Committee)和审计与合规(Audit Assurance and Compliance)7个部门由主席负责。其中,区域委员会由8个委员组成,分别负责首都、新南部威尔士、昆士兰、南澳大利亚、塔斯马尼亚、维多利亚、西澳大利亚等7个地区。

ASIC具体业务分为三条工作主线,分别为市场(Market)、投资者与金融消费者(Investor and Financial Consumer Protection)、登记(Registry),市场线由阿穆尔和普里斯(Cathie Armour和John Price)两名专员负责,投资者和金融消费者保护由凯尔(Peter Kell)副主席和坦泽(Greg Tanzer)专员负责,坦泽专员同时负责登记条线。

二、金融消费纠纷受理处理机制

近年来,澳大利亚致力于建立独立的第三方金融消费纠纷处理机制。在授权许可机构时,ASIC要求金融服务提供者必须加入其批准建立的外部纠纷解决机构(External Dispute Resolution,EDR)。2008年7月1日,金融行业投诉服务机构、银行与金融服务申诉专员、保险申诉专员服务机构合并为金融申诉专员服 务 机 构 (Financial Ombudsman Service,FOS)。2009年1月,保险经纪纠纷处理有限公司、信用社纠纷解决服务机构争议也加入了FOS。除FOS外,澳大利亚还有一家外部纠纷解决机构——信贷申诉专员服务有限公司(Credit Ombudsman Service Ltd., COSL),COSL与FOS在解决信贷行业金融消费争议方面形成一定竞争。

FOS是一站式解决所有金融消费纠纷的专门机构,公正性、独立性和权威性较高。目前首席申诉专员是特里格勒斯(Shane Tregillis),共有315个雇员。截至2014年6月30日,FOS共有会员15234家,包括4842家持牌机构(licensee)和10392个许可信贷代理。FOS是非营利性机构,向消费者提供免费、公正和可获得的争议解决服务,其经费来源于会员缴纳的基本会费、使用费和案件费用。基本会费取决于会员业务规模,标准为275—11000澳元。使用费基于计费日前一年内该会员纠纷数量和复杂程度计算,旨在要求会员提高内部解决效率,减少使用FOS的数量。案件费产生于争议解决的各个流程。

FOS董事会成员包括主席、消费者代表和金融行业代表。下设四个部门,分别是案件决定部、一般解决部、特殊解决部和战备与业务部。

金融机构均建立内部纠纷解决机制(Internal Dispute Resolution,IDR),与客户的相关纠纷,由金融机构先行处理。金融机构应当在接到投诉后的21日内解决,特殊情况下,可以延长至45日。如果45日内仍然无法解决,那么金融机构必须向消费者解释延长理由,并每月向消费者汇报投诉处理的最新情况。消费者对金融机构处理不服时,可向FOS投诉。

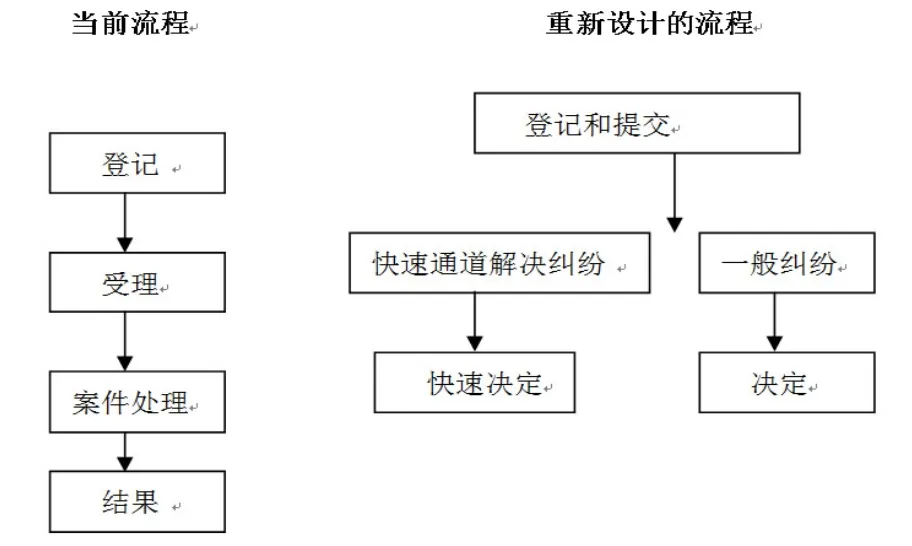

图2:金融申诉专员服务机构(FOS)纠纷解决流程

目前,FOS解决纠纷程序分为四个步骤:第一步是登记。确认纠纷已由金融机构内部处理过,FOS才会登记投诉。第二步是受理。FOS核查该纠纷是否属于其管辖范围。确属管辖范围之内时,金融消费者需要提交书面申请书。FOS接到申请书后,将要求金融机构针对争议问题做出书面报告。金融机构可在21日内和金融消费者直接联系并解决纠纷,仍无法解决时,由FOS进行调解。第三步是案件处理。FOS主要采用协商和调解方式以达成和解。第四步公布结果。如果争议双方均接受主持调解人员所做出的建议,则建议具有约束力。当事人任何一方反对该建议,需提交申诉专员或专家团做出最终决定。如果金融消费者在30日内接受该决定,则决定对金融机构产生约束力。如果消费者不接受该决定,仍可向法院起诉。

FOS正在改革现有纠纷解决流程,考虑建立快速通道机制。第一阶段开始于2014年6月2日,主要针对银行业简单、金额小(低于10000澳元)的征信记录和收费等方面。第二阶段则扩展至财产和责任保险。截至2014年末,共有644件纠纷进入快速通道,几乎全部在60天内结案。自2015年7月1日起,FOS将进一步扩大简易程序的适用范围。

2013—2014年,FOS收到31680件投诉申诉,受理23454件。其中,信贷纠纷共12605件,占全部纠纷的50%;普通保险方面的纠纷,共6704件;破产和投资相关争议分别为4705件和1174件。

三、金融消费者教育

澳大利亚大约有2000万名金融消费者。ASIC负责制定金融扫盲战略,向政府金融扫盲理事会报告工作,向金融消费者、零售(retail)投资者提供指导性意见、工具和教育。ASIC加入了经合组织/国际金融教育网络(INFE)并提交了金融扫盲战略。2013—2014年,ASIC开始修订其所提出的金融扫盲战略,20家以上利益相关机构参与起草制定框架活动,计划于2017年前形成新的战略。

金融教育主要通过“理财”MoneySmart网站进行。网站提供贷款计算器、金融信息以及相关教程,可链接18000家以上网站。2013—2014年,大约有470万人浏览了MoneySmart网站。据调查,26%的澳大利亚成年人知道该网站,86%的用户浏览该网站后有所行动。MoneySmart网站向智能手机用户提供APP下载服务,“查询我的开销”TrackMySPEND在过去一年中被下载112000次。

ASIC将“理财教育计划”MoneySmart Teaching Program并入国民教育。2013—2014年,1400所学校加入理财教育计划,超过10000名教师受到培训,共发放40000份资料。

澳大利亚重视青年金融教育,开展了“理财新手”MoneySmart Rookie活动。据统计,大约90000人在MoneySmart网站浏览青年教育相关资料,15000名施教者获取了相关资料。为提高教育效果,针对如何使用网站资料,对1265名青年、社区工作者、咨询专家和教师等施教者开展专门培训。

针对弱势群体——土著和托雷斯海峡原住岛民,ASIC专门制定“本土金融消费者普及计划”,过去一年中举办了40多个研讨会和培训。

四、相关启示

澳大利亚采用“外双峰”式监管,在国际上代表金融消费者和投资者保护的最新发展趋势。其金融消费者和投资者保护的相关经验值得我国学习和借鉴。

(一)依法成立金融消费者保护机构

澳大利亚证券与投资委员会的设立有立法作为依据,机构职责由法律予以明确。金融消费者保护相关法律体系比较完备,制定了专门的《国家消费信贷法》,存款、贷款、银行卡、保险、证券期货和信用报告等领域也有保护金融消费者的明确规定。

(二)金融消费者保护职责十分宽泛

ASIC职责范围非常广泛,除负责整个金融业监管和金融消费者保护外,将征信机构、破产清算机构、金融咨询服务机构、信贷代理机构、债务催收机构和发薪日放贷机构均纳入监管范围。ASIC还积极关注数字金融领域的金融消费保护问题。

(三)强调信息收集与披露

针对金融消费领域信息高度不对称的特点,ASIC六项职责中三项与信息有关:一是增强金融体系中投资者和消费者信心,加强信息披露:二是有效、迅速地接受、处理和储存所获信息;三是在可行的前提下使公众获得金融机构和其他机构的相关信息。同时,消费信贷相关立法中要求金融机构以普通消费者能够理解的语言详尽、清晰和全面披露金融产品的风险,对消费者的权利义务产生重大影响和决定消费者选择的核心内容必须真实告知。

(四)由第三方机构负责处理金融消费纠纷

处理金融消费者争议方面,澳大利亚强调“事前—事中—事后”全流程处理程序。各金融机构内部均设有申诉专员,全国层面由独立的第三方机构——FOS和COSL负责处理金融消费纠纷。消费者与金融机构发生纠纷后,可以通过与金融机构自行协商、向第三方机构申请处理和提起诉讼等多元化方式解决。

(五)将金融消费者和投资者教育作为重要手段

澳大利亚将金融消费者教育纳入国家战略。为有效开展金融教育工作,不仅在相关法规中明确了有关部门的职责,而且不断加大财政投入。广泛的金融教育工作的开展,不仅增强了金融消费者的维权意识,也有效改善了金融消费者信息弱势的状况。

[1]Philip Field.Financial Disputes Resolution Regime in Australia,2015.

[2]邢会强.澳大利亚金融服务督察机制及其对消费者的保护[J].金融论坛,2009,(7).

[3]于永宁.澳大利亚金融监管法律述评及其借鉴[J].法制与社会,2010,(2).

[4]尹继志.美国与澳大利亚金融消费者保护机制及对我国的启示[J].金融发展研究,2012,(7).